投資進(jìn)化論:海外投資機(jī)構(gòu)的資產(chǎn)配置策略

2024-10-24 00:00:00方芳

現(xiàn)代商業(yè)銀行·財富生活 2024年9期

“他山之石,可以攻玉”,了解成功的大型機(jī)構(gòu)投資者的資產(chǎn)配置策略,可以幫助我們完善自身的投資方法,提升投資收益水平。本文簡要介紹三家海外大型投資機(jī)構(gòu)——橋水基金、新西蘭超級年金和丹麥ATP基金的投資策略。

橋水基金的全天候策略

橋水基金是全球最大的對沖基金之一,自成立以來業(yè)績表現(xiàn)優(yōu)異,年化超額回報達(dá)到10%,而且開創(chuàng)和發(fā)展了多項投資策略,如貨幣疊加、阿爾法和貝塔策略分離、風(fēng)險平價等,取得了巨大的成功。截至2023年,橋水基金管理的資產(chǎn)超1200億美元,其管理的產(chǎn)品以全天候策略產(chǎn)品最為出名,其核心策略為風(fēng)險平價,通過買入各種類別的資產(chǎn)以達(dá)到分散風(fēng)險、均衡配置的目的,使得投資組合可以在不同的經(jīng)濟(jì)環(huán)境下都可以取得較為穩(wěn)健的收益,從而獲得更好的收入風(fēng)險比。

在資產(chǎn)配置中,一個經(jīng)常被提及的問題是:能否找到一個投資組合,使其不受各種市場環(huán)境的影響?全天候策略就是針對這一問題構(gòu)建起來的。橋水基金基于經(jīng)濟(jì)增長和通脹水平兩個核心驅(qū)動因素,考慮兩個因素的變化及與市場預(yù)期的對比,將宏觀經(jīng)濟(jì)環(huán)境劃分出了四種狀態(tài),并且為每種狀態(tài)分別找到了最合適的資產(chǎn)配置組合(見圖1)。比如,在經(jīng)濟(jì)上行、通脹下行的環(huán)境下,股票、商品等將會是表現(xiàn)較好的資產(chǎn)。

基于前述的經(jīng)濟(jì)環(huán)境分析框架,全天候策略將風(fēng)險平均分配到四種經(jīng)濟(jì)環(huán)境當(dāng)中,使得最終的投資組合對于每一種經(jīng)濟(jì)環(huán)境的風(fēng)險暴露均為25%。也就是說,每一種經(jīng)濟(jì)環(huán)境對投資組合的影響相同,每一個狀態(tài)下的資產(chǎn)可以相互抵消經(jīng)濟(jì)環(huán)境的影響。但是由于每個狀態(tài)下的資產(chǎn)均為多頭,各個資產(chǎn)的Beta收益均得到保留,從而整個組合可以獲得持續(xù)向上的收益。

全天候策略的思想內(nèi)核是“均衡投資”,橋水基金的基于經(jīng)濟(jì)環(huán)境的投資風(fēng)險平均分配體系本質(zhì)上是均衡投資思想的一種實現(xiàn)方式。這種實現(xiàn)均衡的方式可以降低策略對宏觀環(huán)境的敏感性,從而實現(xiàn)適應(yīng)各種經(jīng)濟(jì)環(huán)境的目標(biāo)。從回測及實盤表現(xiàn)來看,以橋水基金為代表的全天候策略可以勝任多數(shù)宏觀環(huán)境,無論是在利率長期上行還是長期下行的大周期階段,策略均有相對穩(wěn)定的表現(xiàn)。

新西蘭超級年金的“核心+衛(wèi)星”策略

為了給未來養(yǎng)老計劃預(yù)留資金并實現(xiàn)稅收平滑,新西蘭政府于2001年建立了超級年金基金。NZSF運用政府資金投資并對政府負(fù)責(zé),但在投資決策上有獨立性。具體來說,NZSF由新西蘭養(yǎng)老金監(jiān)護(hù)層管理,由獨立的董事會監(jiān)督。NZSF是新西蘭最大的公有資產(chǎn)之一。自2003年開始市場化投資以來,NZSF投資僅出現(xiàn)三次負(fù)回報,平均年化投資收益率9.76%。

“核心+衛(wèi)星”策略是資產(chǎn)配置的主流策略之一,其核心邏輯是構(gòu)建兩個部分:一部分為“核心”,是主體配置,其目標(biāo)是有效控制組合的風(fēng)險水平,并獲取較為穩(wěn)健的回報;另一部分為“衛(wèi)星”,是少量配置,其投資目標(biāo)是增加絕對回報。在NZSF的資產(chǎn)配置中,“核心倉”占實際投資組合約2/3,“衛(wèi)星倉”占剩余的1/3。

“80/20”的全球股債被動指數(shù)組合構(gòu)成NZSF的“核心倉”,主要采用被動投資的管理方式。“80/20”指NZSF選擇將“核心倉”投資組合中的80%分配給成長型資產(chǎn)(股票等),保持20%的固定收益資產(chǎn)(債券等)的配置比例。我們可以看到,“核心倉”中的權(quán)益比例較高,主要原因是NZSF認(rèn)為大類資產(chǎn)的預(yù)期回報率在一定程度上是可以預(yù)測的,隨著時間的推移,大類資產(chǎn)的價格將回歸公允價值。根據(jù)新西蘭財政部的預(yù)測,新西蘭政府資金投入計劃持續(xù)到2035年,而后才開始從NZSF中提取資金。這也意味著,2035年以前NZSF都沒有支付壓力,這使得NZSF有相對充足的時間等待價值的回歸,因而有相對更高的風(fēng)險偏好。

以超越核心倉夏普比例的投資標(biāo)的構(gòu)成“衛(wèi)星倉”,主要采用主動投資的管理方式。NZSF先用被動指數(shù)構(gòu)建符合其夏普比率要求的參考組合,再不斷用未來具有更高潛在夏普比率的資產(chǎn)替代被動指數(shù),逐漸演變成其實際組合。夏普比率衡量的是投資組合每承受一單位總風(fēng)險,會產(chǎn)生多少超額報酬,夏普比率越高,投資組合承擔(dān)的單位風(fēng)險所獲得的風(fēng)險回報越高。通過在高彈性資產(chǎn)低價的時候引入“衛(wèi)星倉”,并給予充分的時間等待其價值回歸,NZSF提升了其實際組合的夏普比率。通過NZSF披露的年報,我們發(fā)現(xiàn)NZSF的實際組合有時和參考組合有明顯差異。事實上,參考組合是一個可實施的投資組合,NZSF為其中每個資產(chǎn)類別選擇了實際基準(zhǔn)指數(shù),并根據(jù)市場情況每年進(jìn)行調(diào)整。但是,在從參考組合向?qū)嶋H組合調(diào)整的過程中,NZSF選擇的重要準(zhǔn)繩是實際組合要貼近參考組合的夏普比率,而非大類資產(chǎn)比例。

丹麥ATP養(yǎng)老金的資產(chǎn)配置策略

ATP集團(tuán)于1964年由丹麥議會批準(zhǔn)成立,負(fù)責(zé)管理丹麥的補(bǔ)充養(yǎng)老金,旨在確保丹麥養(yǎng)老金領(lǐng)取者能夠獲得國家養(yǎng)老金的補(bǔ)充,經(jīng)過多年的發(fā)展已經(jīng)逐漸成為歐洲最大的國家養(yǎng)老基金之一。2023年末,ATP集團(tuán)支付的福利和社會保障金約為3000億丹麥克朗,約占丹麥2023年福利總支出的三分之二。

ATP養(yǎng)老金屬于丹麥的第一養(yǎng)老支柱,其主要目標(biāo)為成員退休后終身的養(yǎng)老金,因此須確保投資收益的穩(wěn)定性和養(yǎng)老金支付的持續(xù)性。整體來看,ATP所面臨的養(yǎng)老金支付壓力和風(fēng)險主要來自兩個方面:一是市場利率的波動。由于ATP用于養(yǎng)老金的支付金額與市場利率掛鉤,因此市場利率的波動會對其應(yīng)付金額帶來不確定性。二是成員預(yù)期壽命增長。由于ATP需要支付成員退休后終身的養(yǎng)老金,如果成員預(yù)期壽命增長將造成養(yǎng)老金需要更多的儲備資金。

為了應(yīng)對這兩方面的壓力,ATP在進(jìn)行資產(chǎn)配置時將資金分為“對沖組合”和“投資組合”,其中對沖組合占80%,投資組合占20%,兩者的資金分配比例保持穩(wěn)定,而且實行分離管理。ATP的資產(chǎn)配置策略的理論基礎(chǔ)為Robert Merton的“分離理論”,該理論認(rèn)為投資者的最優(yōu)組合應(yīng)該由“無風(fēng)險資產(chǎn)”(對應(yīng)ATP的對沖組合)和“分散投資組合”(對應(yīng)ATP的投資組合)組成,具體的權(quán)重則取決于投資者的風(fēng)險偏好和所要求的風(fēng)險調(diào)整后收益。

“對沖組合”的主要投資目標(biāo)是維持現(xiàn)金流穩(wěn)定、保證ATP每年的固定養(yǎng)老金支出需求。這部分資產(chǎn)主要投資國債、利率互換產(chǎn)品等低風(fēng)險資產(chǎn)。“投資組合”的主要投資目標(biāo)是追求更高收益、應(yīng)對未來人口預(yù)期壽命延長帶來的養(yǎng)老金支付壓力,保持基金的長期支付能力。因此,這部分資產(chǎn)主要投資股票、私募股權(quán)、抵押債券、房地產(chǎn)等高風(fēng)險資產(chǎn)。

作為收益的核心來源,ATP要求“投資組合”獲取較高回報以應(yīng)對未來風(fēng)險。為達(dá)成投資目標(biāo),ATP自2015年優(yōu)化了投資管理方法,全面采用基于風(fēng)險因子的資產(chǎn)配置策略。ATP認(rèn)為投資風(fēng)險和投資回報之間是正相關(guān)的,即高回報意味著高風(fēng)險,獲取投資收益則意味著承擔(dān)了某類風(fēng)險。ATP認(rèn)同Andrew Ang的“因子理論”,即傳統(tǒng)意義上的資產(chǎn)是如同一道道精美的菜肴,而因子則如同維生素,菜肴的營養(yǎng)水平由其所包含的維生素決定;同理,資產(chǎn)的收益水平也由其所包含的風(fēng)險因子決定。

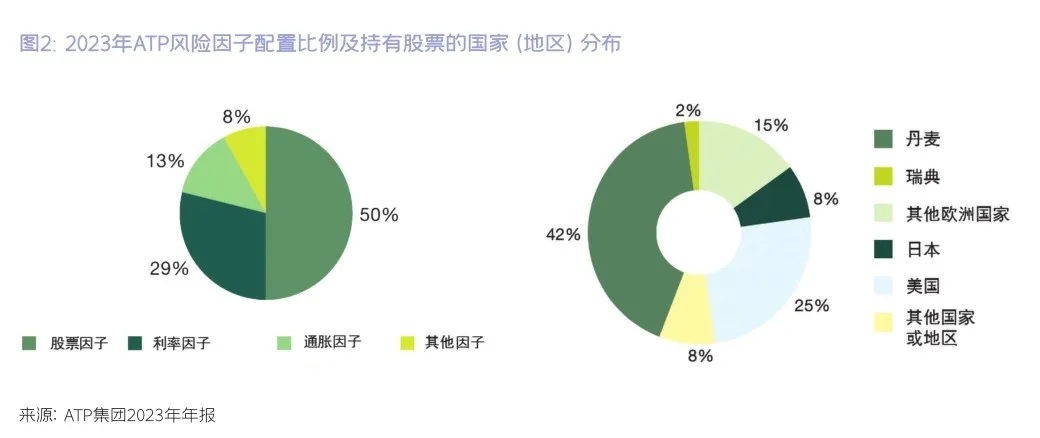

ATP將風(fēng)險因子分為四類:股票因子、利率因子、通脹因子和其他因子。ATP系統(tǒng)梳理其參與交易的資產(chǎn)類別,逐一分析每類資產(chǎn)相關(guān)的風(fēng)險因子,并確定比例。例如投資私募股權(quán)時所承受的風(fēng)險中,除了股票風(fēng)險外,還包括流動性風(fēng)險,因此,私募股權(quán)的風(fēng)險因子為股票因子和其他因子。

在構(gòu)建具體投資組合時,ATP會首先確定四大類風(fēng)險因子的風(fēng)險分配比例。根據(jù)ATP集團(tuán)2023年年報,其2023年的風(fēng)險分配比例為股票因子50%、利率因子29%、通脹因子13%、其他因子8%(見圖2)。在確定了四大類風(fēng)險因子分配比例后,ATP會選擇具體的投資標(biāo)的,使得投資組合的整體風(fēng)險暴露水平與事先確定的比例保持一致,從而達(dá)到分散風(fēng)險、科學(xué)管理的目的。需要指出的是,四大類風(fēng)險因子的分配比例并不是固定的,ATP會根據(jù)經(jīng)濟(jì)環(huán)境動態(tài)調(diào)整風(fēng)險分配,積極主動的風(fēng)險水平管理使ATP能夠有效利用風(fēng)險預(yù)算,實現(xiàn)長期較高的收益水平。

海外投資機(jī)構(gòu)資產(chǎn)配置策略的借鑒意義

前文簡要介紹了橋水基金、新西蘭超級年金及丹麥ATP基金的資產(chǎn)配置策略,其中橋水基金基于風(fēng)險平價構(gòu)建全天候組合,新西蘭超級年金構(gòu)建“核心+衛(wèi)星”的資產(chǎn)配置組合,丹麥ATP基金則基于風(fēng)險因子依托“分離理論”構(gòu)建投資。這些基金所采用的投資策略都經(jīng)歷了長時間的市場考驗,取得了優(yōu)異的投資回報。

值得注意的是,這些策略雖然在海外市場取得了成功,但在國內(nèi)的投資環(huán)境直接應(yīng)用效果可能并不理想。比如橋水基金依據(jù)經(jīng)濟(jì)增長和通脹水平劃分宏觀經(jīng)濟(jì)狀態(tài),通脹作為驅(qū)動因素之一主要因為它是美國貨幣政策的核心目標(biāo),通脹水平直接影響聯(lián)儲貨幣政策取向,進(jìn)而影響金融體系整體風(fēng)險偏好與流動性水平,因此風(fēng)險資產(chǎn)會對通脹因素進(jìn)行充分定價。而在國內(nèi)貨幣政策體系中,通脹僅是眾多政策目標(biāo)之一,而且在CPI的影響因素中,受自身周期影響較大的豬價權(quán)重較高,因此通脹對貨幣政策影響相對有限。此外,橋水基金可以用來配置的資產(chǎn)類別超過100種,其中很多并不是我們普通投資者所能夠配置的。

但是這些投資策略中所蘊含的投資理念,比如風(fēng)險配置、均衡投資等等,是具有普適性的。因此,海外成功的投資機(jī)構(gòu)的策略實現(xiàn)并非我們追求的終點,我們應(yīng)當(dāng)將其中所蘊含的投資理念作為起點,尋求符合自身情況和國內(nèi)投資環(huán)境的資產(chǎn)配置策略。

工商銀行智能資產(chǎn)配置服務(wù)的底層資產(chǎn)配置模型也借鑒了包括海外投資機(jī)構(gòu)在內(nèi)的機(jī)構(gòu)投資者的資產(chǎn)配置策略,采用了從風(fēng)險角度來配置資產(chǎn)的思路。在充分分析國內(nèi)外經(jīng)濟(jì)和市場數(shù)據(jù)的基礎(chǔ)上,結(jié)合客戶自身風(fēng)險承受能力,為每一個客戶計算合適的各大類資產(chǎn)的風(fēng)險配置比例,進(jìn)而推算出合理的大類資產(chǎn)配置比例,實現(xiàn)風(fēng)險的合理分配。回測及實盤運行數(shù)據(jù)表明,智能資產(chǎn)配置服務(wù)的資產(chǎn)配置模型能夠大幅平滑投資組合的收益曲線,提升投資體驗。

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學(xué)學(xué)報(自然科學(xué)版)(2021年1期)2021-06-09 08:43:00

教學(xué)考試(高考化學(xué))(2021年2期)2021-05-30 06:15:52

中學(xué)生數(shù)理化·高一版(2020年3期)2020-04-21 08:03:20

中學(xué)生數(shù)理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

中國生殖健康(2020年6期)2020-02-01 06:28:50

新世紀(jì)智能(英語備考)(2019年12期)2020-01-13 06:07:18

小學(xué)生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

中國生殖健康(2019年11期)2019-01-07 01:28:02

中國生殖健康(2018年6期)2018-11-06 07:09:28

- 現(xiàn)代商業(yè)銀行·財富生活的其它文章

- 心有太陽

- 秋日水蔬潤?quán)l(xiāng)愁

- 最疼我的還是您,我的娘親

- 曬秋鄉(xiāng)情濃

- 桂北秋天的味道

- 佳對賞月