數字化轉型、供應鏈優化與企業技術創新

2024-10-26 00:00:00萬瑋劉政

科學與管理 2024年5期

摘要:數字化轉型已然成為企業生存發展的必然選擇,提升了企業核心競爭力,為推動中國經濟高質量發展注入強勁動能。基于2013—2021年中國A股上市公司數據,檢驗了數字化轉型對企業技術創新的影響,并驗證了微觀的賦能機制。研究發現:數字化轉型程度越深的企業,其申請專利的數量越多、質量也越高,說明數字化轉型助推了企業技術創新量質齊升。更進一步地,從供應鏈關系和融資角度入手,分析發現,數字化轉型優化了供應鏈,通過降低供應鏈集中度和獲取供應鏈商業信用融資兩類機制,推動了企業技術創新。

關鍵詞:數字化轉型;技術創新;供應鏈關系;供應鏈融資

中圖分類號:F42 文獻標識碼:A DOI:10.3969/j.issn.1003-8256.2024.05.001

當前數字經濟進入快車道,中國政府聚焦數字產業化和產業數字化領域,不斷出臺相關政策以加快企業數字化轉型,持續推動數字賦能實體經濟高質量發展。特別地,黨的二十大報告中強調“加快發展數字經濟,促進數字經濟和實體經濟深度融合,打造具有國際競爭力的數字產業集群”,指明了數字經濟發展的新領域和新賽道。在此背景下,企業作為技術創新的核心主體,如何抓住數字化轉型的機會窗口,重塑企業技術創新能力,催生技術創新成果,已然成為亟待解決的理論問題和現實問題。

數字化轉型是企業借助數字技術對企業生產、運營和技術等各個環節賦能,進而推動原有業務流程的系統性改變[1]。目前,關于數字化轉型影響企業發展的研究主要圍繞數字賦能傳統生產要素展開。例如,數字賦能企業勞動力要素,數字技術的滲透實現了勞動力要素與數據要素的有效融合,推動生產環節的實時更新與協調[2],促成人力資本的降本提效[3],不僅提高了勞動力資源的生產效率[4],也提升了整體的要素配置效率[5]。數字技術還賦能企業資本要素,一直以來,供應鏈金融網絡中的信任問題突出,數字化轉型將企業行為轉化為可登記、儲存的信息數據[6],通過提高信息透明度、降低融資成本以緩解融資約束[7],降低了供應鏈借貸關系中的信任危機。最后,數字技術賦能技術要素是現有研究的重要領域,借助數字技術,企業打通了融通創新的渠道[8],提升企業動態能力[9],通過優化人力資本、改善公司治理為企業技術創新“保駕護航”[3]。

企業既是經濟高質量發展的核心力量,也是技術創新的主體。一直以來,受制于創新活動的高投入、高風險、高耗能,企業難以跨越高質量創新壁壘,跌入低水平的創新“泥潭”[10]。當前數字技術與傳統實體經濟融合,大多數企業乘勢而上進行數字化變革,數字技術在企業內部的普及使得“賦能”效應越發顯著,提升了企業獲取、控制和管理資源的系統能力[11],擴大企業資源獲取范圍,實現數據要素在供應鏈流通中的高效傳播;更進一步地,數字技術滲透進企業生產、管理、運營各個環節,優化創新資源配置效率[5],破解創新的資源約束條件,以在有限的資源邊界下實現更多的生產績效[12]。

鑒于此,創新性地基于供應鏈的視角,結合A股上市公司數據,采用文本分析法構建數字化轉型指標,以企業專利成果申請數作為企業的“創造性破壞”特征,系統論證和揭示企業數字化轉型賦能企業技術創新的影響機理和具體路徑。與既有研究相比,本文的邊際貢獻是:第一,理論上解構了數字化轉型推動技術創新的內在邏輯聯系,從供應鏈關系入手,解析了數字化轉型推動企業技術創新能力躍升的理論黑箱;第二,盡管大量理論文獻討論了企業數字化轉型,但對企業如何借助數字要素賦能創新能力場景缺乏經驗證據,本文聚焦供應鏈視角,通過供應鏈關系和供應鏈融資兩個角度衡量供應鏈優化,驗證了供應鏈場景下的數字賦能機制,這為數字要素如何促進實體經濟高質量發展提供了證據。

1 理論分析與研究假設

1.1 數字化轉型與企業技術創新

企業技術創新的動力源于瞬息萬變的市場需求和競爭壓力[13],作為高投入、高風險、高收益的創新活動3eHX74jaHU87NOa6Ip4Ctw==,實時的信息更新和穩固的資金基礎是企業創新兩大的限制條件,使得大多數企業陷入“左支右絀”的窘境。新一代數字技術的出現催生出信息化關系網絡,改變了企業原有的生產管理模式,逐步向數字化企業蛻變,不僅弱化了原有的信息獲取邊界,還使得資金、人力、技術等創新要素得以流通并再組織[14],為打破技術創新的桎梏找到了新出路。

信息的重組過程是企業實現創新的關鍵環節,數字經濟條件下,企業與消費者關系得以重構[13],破解了供需不匹配的難題。一方面,數據信息知識具有外溢性、共享性[5]。數字化轉型企業在增強信息獲取能力、擴展信息搜索空間的同時,率先進入數字化生態平臺,借助數字技術實現數據、信息、知識在企業間以及供需端的轉移與溢出[15],挖掘信息資源潛力,將紛繁復雜的資源轉化為有價值的創新要素,引發創新要素的優化再分配,最終推動企業重構核心創新技術知識體系,實現企業高質量創新的“最大增量”。另一方面,數據信息的易得性極大地降低了企業的信息搜尋成本,低成本的消費需求信息為企業技術創新活動帶來了新的機會。數字技術推動信息資源的集成共享[13],企業從外界挖掘異質性資源的同時,也促使自身的信息資源從外部擴散和溢出[16],信息共享的網絡化使得海量信息共享一個平臺,實現了企業間的互聯互通[17],降低了企業的信息交流成本和匹配成本,刺激企業借助數字技術探索更多的創新機遇,推動創新要素向創新成果轉化。

企業創新能力的提升也離不開穩定的金融支持[18],數字技術為企業創新融資困境提供了可能的解決方案,改變了傳統金融服務模式,推動更多的創新主體進入金融資源的配置網絡中。企業作為金融服務的需求方,大多創新主體因缺乏足夠的抵押品和規范的財務報表,正規金融機構難以進行精準的風險評估,貸款意愿下降,企業技術創新難以為繼。數字化轉型改變了依托硬資產的信貸體系,推動金融機構形成新的信用評估體系。數字技術的廣泛使用使得企業在生產經營各個環節留下“數字腳印”,多角度、零散的數據信息轉化為可量化、標準化的企業信用數據,不僅有利于企業管理者快速做出創新決策,也為金融機構提供了衡量企業還款能力的新角度,打破了金融資源對企業技術創新的約束[7],拓展了企業技術創新的融資渠道,從而為技術創新提供金融支撐,增強企業創新意愿。

鑒于此,提出以下假設:

H1:企業數字化轉型促進企業技術創新。

1.2 供應鏈優化的中介作用

供應鏈作為企業獲取關鍵資源的重要渠道,對企業技術創新行為具有重要影響[7],是企業提高核心競爭力的主要來源。而企業數字化轉型優化了供應鏈,使得供應鏈合作關系趨于多元化[19],供應鏈企業間的商業信用得到提升[20]。數字場景下的供應鏈系統生成了企業內外資源交互的新模式,內外部資源不斷交流、轉移以及溢出,讓“1+1>2”的創新效果成為可能[21]。基于此,從供應鏈關系優化和融資優化兩個路徑出發,探究數字化轉型促進企業技術創新的作用機制。

1.2.1 數字化轉型、供應鏈關系優化與企業技術創新

供應鏈合作過程涉及信息獲取、合作溝通以及商業模式轉換等環節[22],在企業數字化轉型的進程中,借助數字技術可以在這些環節中挖掘新的發展潛力,由此重塑了企業與供應商和客戶之間的關系。一方面,基于產業組織議價能力的視角,供應鏈集中度越高,越容易與少數的供應商和客戶形成鎖定的依賴關系,企業議價能力降低,衍生出對企業資金的占用行為[7],擠占創新資金。企業數字化轉型促成信息共享平臺的建立,企業間的信息交換更加高效便捷[23],拓展企業與其他供應商和客戶觸及、互動的渠道,形成了多元化的供應鏈合作關系,大大降低企業對特定供應商、客戶的路徑依賴,這樣既避免供應商由此產生過高的議價能力謀求利益、擠占創新資金,又減少客戶過于集中而產生的盤剝行為阻礙企業技術創新[7]。另一方面,較低的供應鏈集中度意味著可觸及的關系網絡節點越多,獲取異質性資源越豐富[24]。數字化實現了供應鏈上下游各主體的高彈性和強協同[2],推動多元供應鏈體系的建立,數字背景下前后向關聯效應更顯著,使得整個供應鏈置于數據生態體系中,交易數據、需求信息高速流動和迭代[16],企業更容易掌握上下游供應鏈的動態變化、優化供應鏈各方資源配置[19],為滿足客戶需求、降低生產成本,企業積極投入創新活動中,進而提升企業整體創新能力。鑒于此,提出以下假設:

H2:數字化轉型通過優化供應鏈關系促進企業技術創新。

1.2.2 數字化轉型、供應鏈融資優化與企業技術創新

數字經濟背景下,供應鏈交易機制不斷完善,建立起數據市場信用體系,基于供應鏈關系的商業信用融資逐漸成為銀行信貸的代替性渠道,為企業創新融資提供了新方向。對于融資需求方來說,數字技術緩解了供應鏈企業間的信息不對稱,使得企業可以依托數字化平臺向供應商釋放積極信號[25],促成供應鏈商業信用融資。數字技術貫穿于生產制造、研發設計和產品銷售等各個環節,對各網絡節點的信息進行固定儲存,數字技術應用使得數據信息不可扭曲且難以丟失[26],保證了信息的準確性和穩定性;同時,企業數字化轉型在保證信息披露質量的同時,打破時空界限,為信息披露提供了更廣闊的共享平臺,使得供應商容易更精準地搜尋企業相關信息,為商業信用融資提供依據。對于融資供給方來說,數字化轉型提升了上游企業的風險識別能力和監控水平[20],降低了監督成本和商業信用融資的違約概率[27]。上游企業借助數字平臺,能夠及時掌握需求方企業動態,追蹤企業的經營狀況和信用信息,實時評估企業商業信用還款能力,當交易企業出現偏離合作的行為時,上游企業能在第一時間實施干預以保證交易順利進行[27]。透明高效的交易環境使得供應商更愿意提供商業信用貸款,以此建立長久互利的合作關系。綜合而言,企業數字化轉型不僅緩解信息不對稱、優化信息質量,還加強上游供應商的監督能力,為供應鏈融資建立了穩定透明的外部環境,優化了企業技術創新的融資渠道,從而企業更愿意開展創新活動,實現創新成果轉化。鑒于此,提出以下假設:

H3:數字化轉型通過優化供應鏈融資促進企業技術創新。

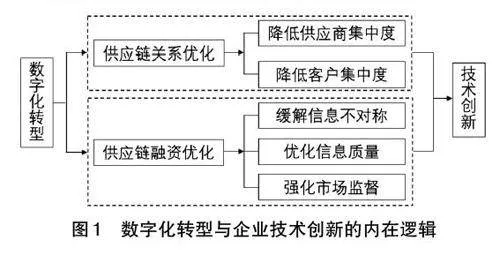

綜上,構建理論模型如圖1所示。

2 研究設計

2.1 數據來源

以2013—2021 年中國A 股上市公司為研究樣本,上市公司的財務數據和專利數據均源自CSMAR數據庫和CNRDS數據庫。為保證結果的可靠性,對樣本進行以下處理:(1)剔除ST、*ST和PT樣本;(2)剔除金融行業樣本;(3)剔除關鍵變量缺失的樣本。為了緩解潛在異常值的影響,對微觀連續變量進行了上下1% 的Winsorize縮尾處理。經過上述處理,初步得到了9 685個樣本數據。

2.2 變量選取

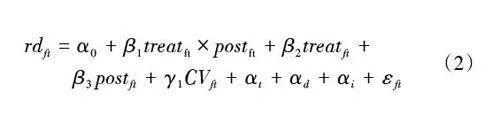

2.2.1 被解釋變量:企業技術創新(rd)

專利作為技術創新的載體,很好地體現了企業的創新能力,同時,專利授予比專利申請存在更多的不穩定性,且易受影響[28],因此,選取專利申請數衡量企業技術創新更加穩定可靠。參考陶鋒等[29]的研究,選取企業獨立與聯合申請的發明專利數加1取對數,構建企業技術創新數量(rdnum);同時,Schumpeter在《經濟發展理論》中提到,當發明創造被應用于經濟活動并生成經濟價值時,才能成為真正意義的“創新”。因此,發明專利是否被引用以及被引用的次數是衡量創新質量的重要標準[30],而發明專利數只能反映研發創新規模,只有最終應用于實際活動中的技術專利才能反饋創新質量的高低。故參考李仲澤[30]、Balsmeier等[31]的做法,選取發明專利中被引用的專利數加1取對數,構建企業技術創新質量(rdqua)。

2.2.2 解釋變量:數字化轉型(DT)

借鑒吳非等[25]的研究,從上市公司文本詞頻視角構建企業數字化轉型指標。具體而言,首先,利用Python爬蟲技術歸集整理2013—2021年中國A股上市公司的年度報告,通過Java PDFbox庫提取年報文本信息,形成后續篩選特征詞的數據庫;其次,選取人工智能、區塊鏈、云計算、大數據和數字技術應用作為數字化轉型的特征詞庫,基于Python對上市公司年報文本中的五個數字化轉型關鍵詞提取,將數字化轉型詞頻進行加總,得到數字化轉型的詞頻總數;最后,由于該詞頻指標存在“右偏性”特征,進一步對數字化轉型總詞頻取對數化,最終得到每個企業的數字化轉型程度(DTcp)。另外,參考龐瑞芝等[32]的研究,采用數字化投資與企業總資產之比(DTK)作為企業數字化轉型的代理變量,具體如下:數字化投資涉及固定資產投資和無形資產投資,將固定資產中的“辦公電子設備”作為數字化固定資產投資,無形資產中的“軟件”作為數字化無形資產投資,進而加總求和衡量數字化投資。

2.2.3 控制變量

結合肖土盛等[3]、張樹含等[8]的研究,選取企業規模(lnsize)、年齡(lnage)、資產負債率(lev)、資產收益率(roa)、現金持有(cash)、兩職合一(ceo)、獨立董事比例(id)、高管持股比例(share)、專精特新企業(new)等企業特征進行控制。具體而言,企業創新會受到資產流動性以及現有產品的盈利情況等因素影響[33]。另外,董事會在企業戰略決策占主導地位[34],決定了企業的創新決策。根據利益趨同效應假說,授予高管股權激勵能夠促進高管與企業的利益趨同,對企業創新行為產生正向影響[35]。最后,“專精特新”企業受到國家政策支持[36],激發了企業創新行為。除此之外,進一步控制了省份、年份和地區的虛擬變量。

2.3 描述性分析

表1報告了主要變量的描述性統計,其中,創新數量最大值和最小值為9.028、0,均值為1.884,創新質量最大值和最小值為8.963、0,均值為2.573,表明我國上市公司整體創新力不足,且存在較大差異;數字化轉型最大值和最小值為6.14、0.693,均值為2.02,說明我國企業整體步入數字化進程,但不同企業對數字化轉型的重視程度和現實推進具有差異性。同時,上市公司在主要控制變量間存在較明顯差異,說明不同企業存在異質性,其生產經營方式和狀況均有明顯區別,這為本文驗證數字化轉型與企業技術創新之間的關系提供了合理性和科學性。

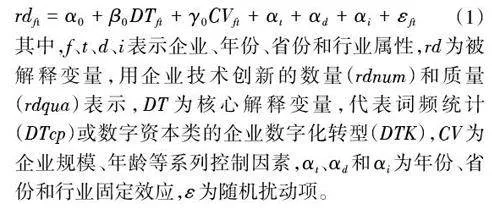

2.4 基準模型設定

為了驗證數字化轉型如何影響企業技術創新行為,構建如下計量方程:

3 實證結果與計量分析

3.1 基準檢驗

基于企業創新變量的受限特征,采用Tobit模型考察數字化轉型對企業技術創新的影響,結果具有可靠性和穩定性。表2列(1)(2)檢驗采用文本分析法的數字化轉型變量對技術創新數量和質量的影響,結果顯示,數字化轉型的估計系數均在1%的顯著性水平為正,且根據邊際效應處理結果,上市公司數字化轉型的文本詞頻提升10%,則企業專利申請數量提升1.27%,發明專利申請質量提升1.24%。列(3)(4)檢驗以數字資本為代表的數字化轉型變量對創新數量和質量的影響,數字化轉型的估計系數依舊高度顯著為正,同時,上市公司數字資本提升10%,則企業專利申請數量提升0.81%,發明專利申請質量提升0.9%。本文從數字化轉型的兩個角度驗證了假設H1,證實了數字化轉型促進了企業技術創新行為,企業實現了創新的量質雙升。

表2結論與張國勝等[1]、龐瑞芝等[32]、張樹含等[8]同類研究結論相似,再次證實了數字化轉型對企業技術創新的賦能效應。但是與之不同的是,一方面,張國勝等[1]證實了由于“雙重套利”和“同群效應”,加劇了數字化轉型對技術創新的“增量”效應,反而抑制了數字化轉型的技術創新“提質”效應;而龐瑞芝等[32]提出“數字化與創新之悖論”,驗證企業數字化存在拐點,使得數字化轉型與企業創新呈倒U形關系,這與本文的結論存在差別。另一方面,張樹含等[8]也得出數字化轉型推動技術創新的結論,但其聚焦的是“融合”和“暢通”的創新視角,與本文的創新視角有所分別;溫湖煒等[37]研究表明,智慧城市建設促進企業的數字技術應用,從而推動企業技術創新,其利用建設智慧城市的外生事件沖擊作為代理變量,這與本文從微觀層面衡量的數字化轉型不同。

3.2 內生性處理

3.2.1 工具變量法

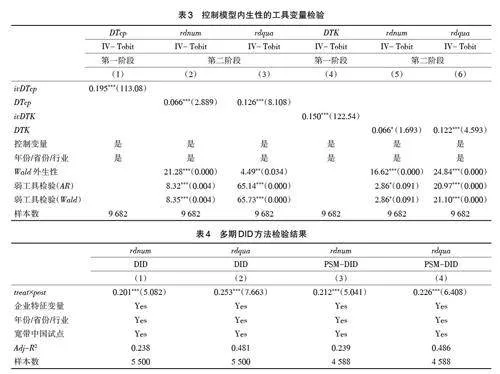

原本試圖驗證數字化轉型對企業創新數量和質量的綜合影響,但受創新資本與數字資本的互補協調作用,企業技術創新行為對數字資本選擇也存在逆向因果關系,這導致模型存在內生性。鑒于此,本文試圖尋找數字化轉型的工具變量來克服內生性問題,采用工具變量方法進行檢驗。

選取工具變量的思路如下:由于數字化轉型的影EcvDNAvdk5Hu091n2q/paA==響因素也會影響企業技術創新,且在微觀數據中選取一個有效的工具變量較困難,故借鑒Lewbel[38]、楊金玉等[16]的研究思路,利用微觀數據構造了一個不需要外部因素的工具變量,采用數字化轉型指標與按行業二級編碼分類的數字化轉型指標均值差額的三次方作為異方差工具變量(ivDTcp)。本文采用IV-Tobit模型進行檢驗,表3報告了檢驗結果。上述工具變量檢驗分為兩個階段,第一階段針對采用本文分析法的數字化轉型進行估計,第(1)列以異方差工具變量作為工具變量的第一階段結果符合預期,ivDTcp 的估計系數均在1%的水平上顯著為正,即所選取的工具變量高度滿足相關性條件。第(2)(3)列報告了第二階段的回歸結果,數字化轉型的估計系數仍然高度顯著為正。結果表明,在控制了計量模型的內生性后,數字化轉型對專利創新數量和質量的促進作用依舊顯著存在。同時,第(4)~(6)列采用異方差工具變量(ivDTK)進行檢驗以數字資本為代表的數字化轉型存在的內生性問題,顯示控制模型內生性之后,本文核心結論仍然成立。

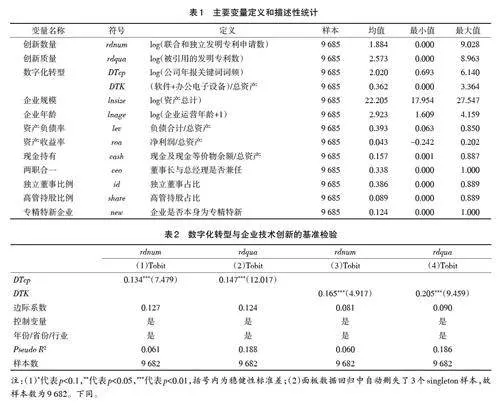

3.2.2 雙重差分法

企業數字化轉型處于不同的發展階段,對企業技術創新的影響也存在差異。鑒于此,構建多期雙重差分模型進行檢驗。具體方程如下:

在方程(2)中,將數字化轉型關鍵詞分為底層數字技術(人工智能、區塊鏈、云計算、大數據)和數字技術應用,若企業同時擁有底層數字技術和數字技術應用,則視為處理組treat(treat=1);post 為企業同時擁有底層數字技術和數字技術應用的年份虛擬值。表4 的第(1)(2)列報告了多期DID 模型的回歸結果,結果顯示,treat×post 的系數始終在1% 的水平下顯著為正。考慮到企業擁有底層數字技術和數字技術應用具有選擇性,采用匹配-雙重差分方法(PSM-DID)進行檢驗。將企業同時擁有底層數字技術和數字技術應用的處理組作為解釋變量,經濟發展程度、產業結構、財政支出、金融發展程度、兩職合一、高管持股比例、獨立董事比例和“專精特新”企業為匹配變量,采用傾向得分匹配法(PSM-DID)進行1:3近鄰匹配,最終獲得4 588個樣本。第(3)(4)列報告了PSM-DID的回歸結果,交互項系數高度顯著為正,驗證了受到數字技術背景沖擊的企業,實現了其技術創新的量質齊升。

更進一步地,構建以下方程驗證方程(2)的平行趨勢:

為避免多重共線性問題,檢驗前后7期的平行趨勢特征,引入企業數字化轉型的前4 年(DTcp-4)、前3 年(DTcp-3)、前2 年(DTcp-2)以及當年(DTcp0)、后1 年(DTcp1)、后2年(DTcp2)和后3年(DTcp3)的時點虛擬變量,檢驗企業是否僅在受到數字技術沖擊之后,企業技術創新的數量和質量才有明顯提升。圖2顯示在企業受到數字技術沖擊的前4年,數字化轉型對技術創新的數量與質量均無顯著影響,自受到數字技術沖擊的當年起,數字技術催生了技術創新數量、提升了技術創新質量,通過了平行趨勢檢驗。

3.3 穩健性檢驗

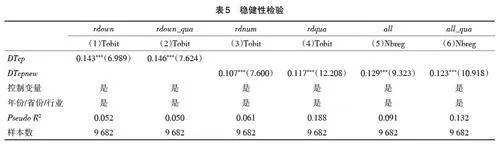

為驗證本文結論的穩健性,重新測度解釋變量和被解釋變量并更換模型和方法。首先,唐松等[10]將現有專利數據分為三檔:一是以實用新型專利和外觀設計專利為代表的低端創新,二是代表核心技術創新能力的發明專利,三是專利總數。鑒于此,重新刻畫創新數量和創新質量,用發明專利、實用新型專利和外觀設計專利申請數之和取對數衡量創新數量,發明專利申請數取對數衡量創新質量。另外,考慮到自主創新相較于其他創新方式,具有排他性特性,是衡量企業競爭力的關鍵指標,進一步地剔除聯合申請的專利數量,僅保留獨立申請的專利數量。表5列(1)(2)報告了穩健性檢驗結果,結果顯示被替換后的被解釋變量仍然在1% 的顯著性水平上為正,表明數字技術對企業自主創新發揮的賦能作用明顯,證明了即便替換了新的被解釋變量,仍然證實本文核心結論。其次,采用趙宸宇等[4]的方法,選取新的數字維度關鍵詞構建數字化轉型指標。表5列(3)(4)結果顯示,新的數字化轉型變量在1% 的水平上顯著為正,驗證了本文的基本結論。最后,考慮到專利數量是一個非負的整數值,本文之前采用對數化處理,根據已有文獻,對于非負整數值還可以采用負二項回歸。列(5)(6)結果顯示,數字化轉型的估計系數在1%的水平下顯著,說明數字化轉型對企業創新數量和質量的促進效應穩健顯著。

3.4 異質性檢驗

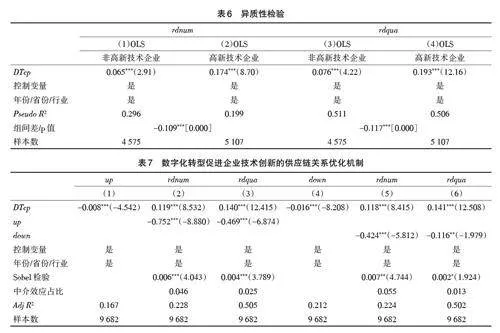

數字化轉型是信息技術引發的系統性變革,高科技企業可以更好地把握數字化轉型帶來的發展契機。為了驗證不同技術水平企業的異質性表現,按照2017年高新技術產業(制造/YU+SSmgZt62ezxbN/AGuhN7kLA0qys2AcvWgLRZXXk=業)分類,把化學原料及化學制品制造業,醫藥制造業,通用設備制造業,專用設備制造業,鐵路,船舶、航空航天和其它運輸設備制造業,計算機、通信和其他電子設備制造業這六類企業確定為高新技術企業,其余企業為非高新技術企業,進行異質性分組回歸。采用bidff命令檢驗組間差異系數,回歸結果如表6所示。結果顯示,核心解釋變量的組間系數差異性結果均在1%的水平上顯著為正,表明差異性回歸結果可信。另外,對比分析(1)(2)列和(3)(4)列,說明數字技術在高新技術企業中對創新數量和質量的促進效應更顯著。

4 作用機理分析

4.1 數字化轉型、供應鏈關系優化與企業技術創新

從供應鏈關系入手,驗證數字化轉型通過優化供應鏈關系促進企業技術創新。供應鏈集中度的降低主要表現為突出的信息優勢,當一個企業在供應鏈中接觸的企業數量越多,其中心地位和中介作用越顯著[39],從而能在不同的供應鏈合作群體中獲取信息優勢。參考李琦等[22]的做法,用前五大供應商采購額占比衡量供應商集中度(up),采用前五大客戶的收入占比衡量客戶集中度(down)。以中介效應模型為基礎,采用Sgmediation2命令對數字化轉型影響企業創新能力的內在機制進行Sobel檢驗,表7匯報了機制檢驗結果。結果顯示,供應商(客戶)集中度通過了Sobel檢驗,說明供應鏈關系在企業數字化對企業創新能力的影響中發揮中介效應。另外,中介效應系數和直接效應系數均顯著,供應商集中度在企業數字化對創新數量和質量的影響中發揮了4.6%和2.5%的中介作用,客戶集中度分別發揮了5.5% 和1.3% 的中介作用,從而驗證了假設H2的結論,證實了數字化轉型通過優化供應鏈關系促進企業技術創新。

4.2 數字化轉型、供應鏈融資優化與企業技術創新

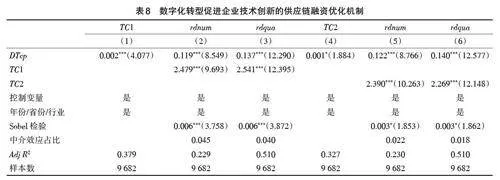

從供應鏈融資入手,驗證數字化轉型通過優化供應鏈融資推動企業技術創新。數字化轉型之后,數字要素協調企業供應鏈內外資源,使得供應鏈企業信息交流更通暢,有效增進了商業信用契約雙方的信任度[27],更容易達成商業信用融資合作,彌補了技術創新所需的資金缺口,推動企業開展技術創新活動。借鑒方紅星等[40]的做法,采用應付賬款/總資產(TC1)和(應付賬款-預付賬款)/總資產(TC2)衡量供應鏈融資,比值越大,說明企業獲得的供應鏈商業信用融資越多,為企業技術創新活動提供了穩定的資金支持。基于中介效應模型,采用sgmediation2驗證了本文結論,相應的回歸結果顯示(見表8),供應鏈融資的中介效應模型通過了Sobel檢驗,說明企業數字化通過提高供應鏈融資獲取的概率激發技術創新行為,另外,中介效應系數和直接效應系數均顯著,驗證了假設H3。

5 結論與啟示

數字化轉型已然成為推動中國產業邁向全球價值鏈中高端的新動能,是企業生產和發展的“必答題”。如何利用數字技術助力企業轉型升級?數字技術如何賦能“創造性破壞”活動?這是學界關注的重要問題。本文從企業層面檢驗了數字化轉型對技術創新的影響,并結合供應鏈優化視角剖析了微觀的賦能機制。研究發現:數字化轉型程度越深的企業,其申請專利的數量越多、質量也越高,說明數字化轉型助推了企業技術創新量質齊升。從供應鏈視角來看,數字化轉型優化了供應鏈,通過降低供應鏈集中度和獲取供應鏈商業信用融資兩類機制,推動了企業技術創新。

本研究具有如下啟示:

第一,加快推進實體經濟數字化轉型,推動數字化轉型政策落地并應用,切實收獲高質量的“數字紅利”。數字化轉型的目的在于數字賦能,數字技術是新時代技術創新的基礎,為高質量創新提供堅實的硬件基礎,然而,目前我國企業還普遍存在數字轉型慢、數字化層次低、數字門檻高等現實問題。政府應該積極探討并出臺企業數字化轉型的相關政策、健全數字基礎設施建設,為企業打好技術創新的“地基”,鼓勵企業利用數字技術更新研發設計、開展創新業務,推動數實融合助力經濟高質量發展。

第二,企業應重視供應鏈數字化建設,借助數字技術推動供應鏈合作多元化,拓展市場信息獲取渠道,為數字賦能企業技術創新提供方向和指導。本文研究發現,企業數字化轉型程度越深,供應鏈集中度越低,對技術創新的促進作用越顯著。企業應積極響應數字化轉型的號召,依靠數字要素優化企業與供應商和客戶的戰略合作關系,降低供應鏈集中度,構建多元化的供應鏈信息共享平臺,以及時感知外部環境變化、快速識別市場需求,實現以市場需求為導向的技術創新,降低創新轉化風險。

第三,企業要積極利用數字技術新優勢,加強信息披露體系建設,釋放企業發展的積極信號,從而促進供應商提供更多的商業信用融資,彌補銀行貸款無法滿足技術創新的資金缺口。本文研究發現,數字化轉型過程中,企業能通過優化供應鏈融資來促進企業技術創新。商業信用融資作為緩解企業融資約束的重要手段,企業要抓住數字化轉型機遇,加速高質量信息在上下游供應鏈間的流動,增強融資契約雙方的信用度,加強合作粘性,建立穩定的供應鏈融資關系,滿足創新資金需求,激勵企業開展技術創新活動。

參考文獻:

[1] 張國勝,杜鵬飛.數字化轉型對我國企業技術創新的影響:增量還是提質?[J].經濟管理,2022,44(6):82-96.

[2] 焦豪,楊季楓,王培暖,等.數據驅動的企業動態能力作用機制研究:基于數據全生命周期管理的數字化轉型過程分析[J].中國工業經濟,2021(11):174-192.

[3] 肖土盛,吳雨珊,亓文韜.數字化的翅24b61b479ddec028bbe123e93d51f751b7f7f706e8478671f845778ad72515bc膀能否助力企業高質量發展:來自企業創新的經驗證據[J].經濟管理,2022,44(5):41-62.

[4] 趙宸宇,王文春,李雪松.數字化轉型如何影響企業全要素生產率[J].財貿經濟,2021,42(7):114-129.

[5] 于世海,許慧欣,孔令乾.數字經濟水平對中國制造業資源配置效率的影響研究[J].財貿研究,2022,33(12):19-34.

[6] 龔強,班銘媛,張一林.區塊鏈、企業數字化與供應鏈金融創新[J].管理世界,2021,37(2):22-34,3.

[7] 李健,張金林,董小凡.數字經濟如何影響企業創新能力:內在機制與經驗證據[J].經濟管理,2022,44(8):5-22.

[8] 張樹含,李曉翔.數字化轉型對企業融通創新的影響研究:基于邊界視角的作用機制分析[J].軟科學,2023,37(12):86-92.

[9] WARNER K S R,W?GER M. Building dynamic capabilities for digital transformation:an ongoing process of strategic renewal[J].Long Range Planning,2019,52(3):326-349.

[10] 唐松,伍旭川,祝佳.數字金融與企業技術創新:結構特征、機制識別與金融監管下的效應差異[J].管理世界,36(5):52-66,9.

[11] LEONG C,PAN S L,NEWELL S,et al. The emergence of selforganizing ecommerce ecosystems in remote villages of China:a tale of digital empowerment for rural development[J]. MIS Quartly,2016,40(2):475-484.

[12] LOEBBECKE C,PICOT A. Reflections on societal and business model transformation arising from digitization and big data analytics:a research agenda[J].The Journal of Strategic Information Systems,2015,24(3):149-157.

[13] 溫珺,閻志軍,程愚.數字經濟驅動創新效應研究:基于省際面板數據的回歸[J].經濟體制改革,2020(3):31-38.

[14] 李雪,吳福象,竺李樂.數字經濟與區域創新績效[J].山西財經大學學報,2021,43(5):17-30.

[15] 沈國兵,袁征宇.企業互聯網化對中國企業創新及出口的影響[J].經濟研究,2020,55(1):33-48.

[16] 楊金玉,彭秋萍,葛震霆.數字化轉型的客戶傳染效應:供應商創新視角[J].中國工業經濟,2022(8):156-174.

[17] PAOLA P M,ALISON R.Identify innovative business model:can innovative business models enable players to react to ongoing trends[J].Journal of Entrepreneurship Research,2015,5(3):181-199.

[18] WILLIAM K R, MATTHEW R K. Entrepreneurship as experimentation[J].The Journal of Economic Perspectives,2014,28(3):25-48.

[19] 巫強,姚雨秀.企業數字化轉型與供應鏈配置:集中化還是多元化[J].中國工業經濟,2023(8):99-117.

[20] 夏蕓,夏鵬佳,林子昂.數字化轉型與商業信用融資:以中國A股上市公司為例[J].工業技術經濟,2023,42(7):30-39.

[21] ZOBEL A K,LOKSHIN B,HAGEDOORN J.Formal and informal appropriation mechanisms:the role of openness and innovativeness[J].Technovation,2017,59:44-54.

[22] 李琦,劉力鋼,邵劍兵.數字化轉型、供應鏈集成與企業績效:企業家精神的調節效應[J].經濟管理,2021,43(10):5-23.

[23] NAMBISAN S, WRIGHT M, FELDMAN M. The digital transformation of innovation and entrepreneurship: progress,challenges and key themes[J]. Research Policy,2019,48(8):103773.1-103773.9.

[24] 李雪松,黨琳,趙宸宇.數字化轉型、融入全球創新網絡與創新績效[J].中國工業經濟,2022(10):43-61.

[25] 吳非,胡慧芷,林慧妍,等.企業數字化轉型與資本市場表現:來自股票流動性的經驗證據[J].管理世界,2021,37(7):130-144.

[26] 李健,李俊豪,李晏墅.數字化轉型能破解企業融資約束嗎?商業信用融資視角[J].現代財經:天津財經大學學報,2023,43(7):21-37.

[27] 彭梓倩,周鵬.數字化轉型對商業信用融資能力的影響研究:基于供應鏈信息傳遞的視角[J].管理現代化,2023,43(1):82-90.

[28] TAN Y X, TIAN X,ZHANG X,et al. The real effect of privatization:evidence from China's split share structure reform[J]. Journal of Corporate Finance,2020,64(3):1-23.

[29] 陶鋒,趙錦瑜,周浩.環境規制實現了綠色技術創新的“增量提質”嗎:來自環保目標責任制的證據[J]. 中國工業經濟,2021(2):136-154.

[30] 李仲澤.機構持股能否提升企業創新質量[J].山西財經大學學報,2020,42(11):85-98.

[31] BALSMEIER B,FLEMING L,MANSO G.Independent boards and innovation[J]. Journal of Financial Economics,2017,123(3):536-557.

[32] 龐瑞芝,劉東閣.數字化與創新之悖論:數字化是否促進了企業創新:基于開放式創新理論的解釋[J]. 南方經濟,2022(9):97-117.

[33] 張超,許岑.產權性質、資本結構與企業創新[J].經濟理論與經濟管理,2022,42(3):38-53.

[34] 劉建華,李園園,段珅,等.董事會特征、創新投入與品牌價值:基于內生性視角的實證研究[J].管理評論,2019,31(12):136-145.

[35] 孫慧,楊王偉.高管激勵、創新投入與創新績效:基于高管“雙元”資本的調節效應[J].科技管理研究,2019,39(10):9-16.

[36] 曹虹劍,張帥,歐陽峣,等.創新政策與“專精特新”中小企業創新質量[J].中國工業經濟,2022(11):135-154.

[37] 溫湖煒,王圣云.數字技術應用對企業創新的影響研究[J].科研管理,2022,43(4):66-74.

[38] LEWBEL A. Using heteroscedasticity to identify and estimate mismeasured and endogenous regressor models[J]. Journal of Business & Economic Statistics,2010,30(1):67-80.

[39] 顏恩點,謝佳佳.供應鏈關系、信息優勢與影子銀行業務:基于上市非金融企業的經驗證據[J]. 管理評論,2021,33(1):291-300,329.

[40] 方紅星,楚有為.公司戰略與商業信用融資[J].南開管理評論,2019,22(5):142-154.