高管團隊數字化背景能提升企業創新績效嗎?

2024-10-26 00:00:00彭素陳忠萍鄒寶玲

科學與管理 2024年5期

摘要:在市場競爭愈加激烈的數字經濟時代,數字化導向下的創新活動對于企業的生存與發展更為重要,使得數字技術方面的能力成為一項高管團隊的必要技能。基于2007—2022年滬深A股2 282家上市公司樣本,探究高管團隊數字化背景對企業創新績效的影響機制。研究結果表明,高管團隊數字化背景對企業創新績效有顯著的提升作用。高管團隊數字化背景主要通過資源配置和技術進步提升企業創新績效;管理層權力在高管團隊數字化背景與企業創新績效之間、高管團隊數字化背景與數字化投資之間發揮了正向調節作用。另外,高管團隊數字化背景對企業創新績效的影響在非國有、非高新技術行業的企業中更顯著,而資源配置和技術進步的中介效應在不同類型的企業中也存在顯著差異。研究結論對于企業高管團隊的組建與高管的選聘具有重要啟發。

關鍵詞:高管團隊;數字化;企業創新績效;資源配置;技術進步

中圖分類號:F273.1 文獻標識碼:A DOI:10.3969/j.issn.1003-8256.2024.05.002

近年來,以大數據、云計算、人工智能等數字技術為主要驅動力的數字經濟已成為國家經濟高質量發展的新動能和新引擎。根據中國通信院在2023年4月發布的《中國數字經濟發展研究報告(2022年)》,2022年我國數字f6cf9774ddbbf094ca9ccb012b62e55d經濟規模為50.2 萬億元,占GDP 比重達到41.5%,同比名義增長10.3%,連續11 年顯著高于同期GDP名義增長,這說明數字經濟在國民經濟中的“穩定器”“加速器”作用愈加明顯。企業是數字經濟的微觀主體和堅實基礎,企業可通過數字融合、技術創新等方式全方位賦能數字經濟價值釋放過程。數字技術以其自生長性、開放性、易用性等特征,能夠重構企業內部管理模式與創新模式,對企業創新活動的影響日益突出[1-2],如何在數字化轉型的熱潮中成功渡過轉型陣痛期、有效推動數字技術改造傳統的創新模式從而實現企業創新績效的提升,已經成為企業在競爭日益激烈的市場中生存與發展不得不解決的重要命題。

數字化轉型是由數字化技術驅動的企業變革,包括業務流程改進、組織結構變革、商業模式創新等,以及對企業戰略、文化和愿景的重塑[1],能夠幫助企業整合組織資源并形成數字化能力,從而提升企業創新能力與整體績效[3]。數字化轉型是以數字化戰略為基礎,協調企業內部資源,包括技術、文化和組織結構等,從而適應不斷變化的外部環境的一個過程。企業高層管理者作為企業戰略計劃和經營策略的制定者,只有始終堅持數字化戰略導向,企業的數字化轉型才能真正實現[4]。為防止因企業內部數字能力不足、數字技術抵制或動態調整成本增加等問題抑制組織創新績效的提升,必須確保高管團隊有足夠的數字化轉型能力來駕馭和合理利用組織資源,充分發揮數字化戰略的優勢來為企業創造價值[5]。數字化轉型本質上是個管理問題,僅憑借數字技術或資源來制定成功的數字化轉型戰略遠不夠,更重要的是要擁有能夠真正解決管理問題的數字化領導力[6]。

通過對相關文獻的梳理表明,學者們集中關注高管團隊在年齡、性別、任期、教育水平和職能背景等較為基本的特征及其異質性在企業的績效[7-8]、公司戰略[9]、技術創新[10-11]等方面所發揮的重要作用。具體地,許多學者研究發現高管團隊在性別、年齡、學歷、教育背景、任期等背景特征上的整體水平反映了高管團隊在決策中的風險偏好以及對于技術創新活動的心理偏好,會對企業的創新投入決策產生影響[9,11],從而影響企業的創新效率與績效。尤其是高管的教育水平和職能背景,與其對于知識、技術、能力等的掌握程度和擁有的認知復雜度息息相關,決定了他們對于創新的態度以及能否提供出有創新性的解決方案[12-13],同時,這些知識、技術、能力也可以幫助高管團隊理性思考,有效識別并抓住機會進行戰略變革,從而實現企業創新績效的最大化和管理水平的提升。在數字經濟興盛的當下,僅具備傳統意義背景特征的高管領導企業開展數字化轉型和技術創新已經遠遠不夠,目前,針對高管團隊影響企業創新績效的研究中,已開始關注高管數字技術相關背景的重要作用,但大多仍停留于高管個人層面[14],鮮有研究關注高管團隊這一整體的數字化背景特征對于企業創新績效的影響。而企業內部的決策權并不集中于單一的個體,整個決策過程是一個發揮集體智慧的過程,因此,本文希望通過實證研究探討以下問題:高管團隊數字化背景對企業創新績效有何影響?通過什么樣的作用機制產生影響?這種影響在不同的企業中有何差異?

1 理論分析與研究假設

1.1 高管團隊數字化背景與企業創新績效

當前,數字化轉型越來越被企業視為保持競爭力和市場地位的關鍵。與傳統的IT技術不同的是,數字技術的應用影響甚廣,在數字化轉型這一過程中,不僅需要高額的投入,更需要根據具體的需求來調整組織架構,只有得到高管團隊堅定不移的支持才能順利進行。而當公司高管擁有數字化背景時,他們對各種數字技術的理解會更加透徹,懂得如何利用數字技術賦能企業的價值創造并將其體現在企業未來的戰略決策中[15],同時,他們在看待問題時可能有全新的視角,具有更加優秀的信息處理和戰略決策的能力,從而能夠合理地配置組織資源來支持企業戰略變革。因此,當高管團隊具有數字化背景時,能夠應用數字技術更好地配置組織資源、協調組織活動,從而有助于企業創新績效的提升。

基于此,提出以下假設:

H1:高管團隊數字化背景對企業創新績效有顯著的正向作用。

1.2 資源配置與技術進步的中介作用

根據技術創新理論,通過制定創新戰略,積極尋找創新機會,合理地配置創新資源,不斷進行技術革新,才能夠形成企業的核心競爭力,從而提升企業創新績效。企業數字化轉型是利用各種數字技術組合重構企業內部管理模式與創新模式的過程,數字資源投入是這一過程中的物質支撐[1]。高管團隊是推動技術創新活動的關鍵,而高管團隊數字化背景給予了企業在推動數字化轉型方面的優勢,這對于企業管理模式、信息傳遞速率、信息整合效率、管理層決策正確性等方面存在深遠的影響,從而影響創新績效[2]。因此,本文認為,高管團隊數字化背景會通過資源配置和技術進步作用于企業創新績效。

從資源配置方面來看,數字化轉型是一個系統性的、長期的過程,需要大量的投入,數字技術在企業中的應用與深化離不開數字化相關基礎設施的建設。企業的數字化投資水平對于企業創新績效的提升尤為重要,Kleis等[16]認為,在企業的創新支出水平給定的情況下,企業的IT投入與創新產出高度相關。高層管理者是企業數字化戰略的關鍵發起者、制定者和主導者,他們掌握著應用哪些數字工具與技術的權力以及如何利用這些工具與技術去有效地支持戰略及公司的目標[17]。當高管團隊具有數字化背景時,會通過加大數字化投資來支持企業數字化能力的提升,以敏捷的市場應對能力和優秀的技術創新能力來實現企業創新績效的提升。

從技術進步方面來看,企業的創新活動實質上是立足于市場占有和客戶需求的角度,通過引入全新的知識與科技等資源,實現企業現有生產技術的突破,從而產生顛覆性的新技術和產品[18]。一方面,在復雜多變的市場環境下,技術創新已經成為一種網絡化過程[19]。高管的數字化經歷所形成的社會資本有助于企業建立技術創新戰略聯盟,如通過共享學研機構或合作伙伴的設備與科研人員,在顯著降低創新投入和緩解創新風險的同時,通過創新主體間的信息共享和技術互補[20],給予企業獲得新知識和新技術的機會,有利于企業創新績效的提升。另一方面,數字技術的應用極大地降低了企業內部員工獲取知識的成本,可以實現企業內部隱性知識的流動和共享,進而提升企業人力資本質量[21]。借助數字技術,既可以幫助企業提升資源整合、信息獲取與分析能力,從而快速準確地針對用戶需求研發出新產品,還能通過內外部知識碰撞,實現生產技術的升級和生產流程的改善,顯著縮短產品研發、生產周期,降低產品錯誤率,提高企業的生產運作效率[17]。

基于以上分析,提出以下假設:

H2:高管團隊數字化背景通過資源配置和技術進步促進企業創新績效,即通過提升企業的數字化投資水平及全要素生產率從而提高創新績效。

1.3 管理層權力的調節作用

企業的R&D投資是一種知識性投資,因而具有一定的專屬性[22]。一方面,高管團隊的數字化背景使得其對于企業數字化和創新的理解更為透徹,這會降低高管團隊的風險規避偏好而投入更多企業資源到具有高風險、高投入特征的創新活動中。當管理層權力較小時,無法充分發揮自身才能將創新意愿體現在戰略中,難以產生戰略變革[23]。根據管理學、心理學和社會學的觀點,管理層可以通過權力認可獲得盈利的關系性資源,如與商界精英結成關系網絡或被認可等[24],有利于產生對創新投入的正確決策。同時,高管團隊可以利用權力來確保R&D支出在企業創新活動中被有效利用,從而提高企業創新績效。另一方面,當管理層的權力足夠強大時能夠突破公司內部權力制衡,在董事會的戰略決策出現偏差時及時糾正,雖然管理層權力可能導致公司內外部治理失衡,但在一定的條件下也可以有效地避免。例如,根據最優契約理論,股東通過與經理人簽訂最優或次優薪酬激勵合同可實現雙方利益的一致性,從而減少代理問題。

基于以上分析,提出以下假設:

H3a:管理層權力在高管團隊數字化背景和企業創新績效之間存在正向調節作用。

H3b:管理層權力在高管團隊數字化背景和資源配置之間存在正向調節作用。

H3c:管理層權力在高管團隊數字化背景與技術進步之間存在正向調節作用。

2 研究設計

2.1 數據來源和樣本選擇

選擇的初始樣本為2007—2022 年滬深A 股上市公司,數據來源主要為CSMAR 數據庫和CNRDS 數據庫。其中高管團隊數字化背景、企業數字化投資、全要素生產率和管理層權力的相關數據以及企業層面控制變量的數據來源于CSMAR數據庫,企業專利相關數據主要來自CNRDS 數據庫,并結合CSMAR 的專利數據作為補充。在篩選樣本時,剔除了被ST 或*ST 以及數據缺失的公司樣本,并對連續變量進行了上下1% 的縮尾處理以消除極端值的影響,最終得到2 282家公司共11 920條非平衡面板數據。

2.2 變量說明

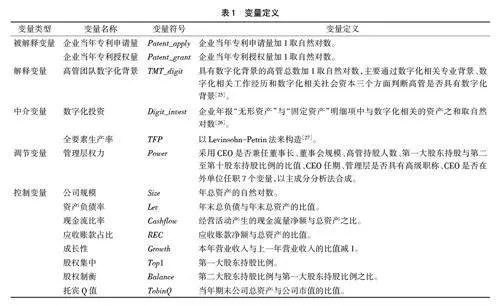

使用企業當年專利申請總數和專利授權總數作為被解釋變量創新績效的衡量指標,解釋變量為高管團隊數字化背景。另外,選擇包括公司規模、資產負債率、現金流比率、應收賬款占比、成長性、股權集中、股權制衡和托賓Q值在內的一系列變量作為控制變量。各變量的定義具體見表1。

2.3 研究模型

為研究高管團隊數字化背景對企業創新績效的影響機制,構建以下基礎回歸模型:

3 實證結果與分析

3.1 描述性統計分析

根據表2可知,企業的專利申請總數(Patent_apply)和專利授權總數(Patent_grant)均值分別為2.682、2.572,標準差分別為1.697和1.666,最小值均為0,最大值分別為7.310和7.094,說明公司間的創新績效存在一定的差異。高管團隊數字化背景(TMT_digit)的均值為0.331,最大值也僅僅為1.792,說明大部分公司的高管團隊數字化水平較低。

3.2 基準回歸

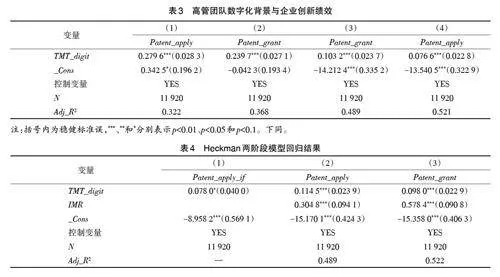

高管團隊數字化背景對企業創新績效的回歸結果如表3所示。從第(1)(2)列中可以看出,高管團隊數字化背景的系數分別為0.279 6和0.239 7,均在1%的水平上顯著;第(3)(4)列為加入控制變量后的回歸結果,從結果可知,此時高管團隊數字化背景對企業創新績效的影響仍然在1%的水平上顯著為正,假設H1得以驗證。

3.3 內生性問題

3.3.1 Heckman兩階段模型回歸

針對樣本自選擇問題,使用Heckman 兩階段模型回歸來檢驗,以“ 企業當年是否申請專利”(Patent_apply_if)作為被解釋變量,并納入了高管個人特征作為第一階段的解釋變量進行Probit回歸,包括高管平均年齡、平均性別、平均學歷、平均任期以及高管團隊制度社會資本、技術社會資本和商業社會資本;在第二階段的檢驗模型中將第一階段估計產生的逆米爾斯比(IMR)放入第二階段的模型中進行回歸。

Heckman兩階段回歸結果如表4所示。從第(1)列可以看出,加入更多的控制變量后,高管團隊數字化背景的系數為0.078 0,在10%的水平上顯著;從(2)(3)列中第二階段的回歸結果可知,在納入逆米爾斯比后,高管團隊數字化背景對創新績效的影響在1% 的水平上顯著為正,仍然與基準回歸結果一致,再次驗證了假設H1。

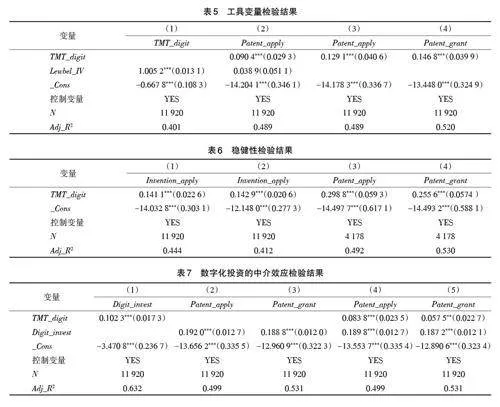

3.3.2 工具變量檢驗

參考楊金玉等[28]的做法,按行業二級編碼和城市分類計算高管團隊數字化背景均值,將高管團隊數字化背景與此均值之差的三次方作為工具變量。從表5可知,第(1)列中工具變量對自變量的影響在1% 的水平上顯著為正,系數為1.005 2,且根據回歸結果,第一階段F 值大于10,這說明不存在弱工具變量問題,選取的工具變量是合適的。從(2)列可以得出,將自變量和工具變量同時納入模型中時,自變量的系數仍在1%的水平上顯著,但工具變量對因變量的影響不顯著,滿足了排他性約束條件要求。從(3)(4)中第二階段的檢驗結果可知,高管團隊數字化背景對企業的創新績效呈正向影響,系數分別為0.129 1、0.146 8,均在1%的水平上顯著,這與基準回歸結果一致。

3.4 穩健性檢驗

為考察結果的穩健性,通過替換因變量和調整樣本容量來進行穩健性檢驗,結果如表6所示。其中,第(1)(2)列是以企業當年發明專利的申請量和授權量來衡量企業創新績效的回歸結果,第(3)(4)列則是剔除了高管團隊數字化背景為0的樣本后的回歸結果。從結果可以看出,在替換因變量和調整樣本容量后,高管團隊數字化背景對創新績效的影響仍然顯著為正,與基準回歸結果一致。

4 進一步分析

4.1 作用機制檢驗

為驗證資源配置和技術進步的中介作用,分別以數字化投資和全要素生產率來衡量,并構建以下回歸模型:

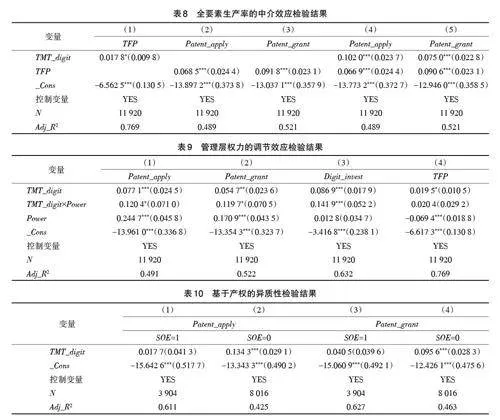

數字化投資的中介效應檢驗結果如表7 所示。從第(1)列可以看出,高管團隊數字化背景對數字化投資的影響為正,系數為0.102 3,在1% 的水平上顯著,說明高管團隊數字化背景會提高企業數字化投資;從(2)(3)列中的回歸結果可以看出,數字化投資對企業創新績效的影響在1% 的水平上顯著為正。第(4)(5)列中同時加入高管團隊數字化背景和數字化投資后的系數依然顯著,這說明數字化投資在高管團隊數字化背景和企業創新績效之間發揮了部分中介效應。

全要素生產率的中介效應檢驗結果如表8 所示。從第(1)列可知,高管團隊數字化背景對全要素生產率的影響在10% 的水平上顯著為正;第(2)(3)列中全要素生產率的系數分別為0.068 5 和0.091 8,且均在1%的水平上顯著,說明全要素生產率促進了企業創新績效的提升;從第(4)(5)列可以看出,在同時加入自變量和全要素生產率后的系數仍然顯著為正,這表明全要素生產率也在高管團隊數字化背景和企業創新績效之間發揮了部分中介效應。以上分析表明,假設H2得以支持。

4.2 管理層權力的調節效應

管理層權力的調節效應檢驗的結果如表9 所示。從第(1)(2)列可以看出,高管團隊數字化背景與管理層權力的交互項(TMT_digit ×Power)對創新績效的影響在10%的水平上顯著為正,系數分別BlUpxuLQeRp9jF2ESpJoxZH46/faDYDCaqR9aoY+lM8=為0.120 4和0.119 7,說明管理層權力正向調節高管團隊數字化背景對企業創新績效的影響。從第(3)列的回歸結果可知,交互項的系數為0.141 9,在1%的水平上顯著,說明管理層權力正向調節高管團隊數字化背景與中介變量的關系。從第(4)列的回歸結果可知,交互項的系數為0.020 4,但不顯著,說明管理層權力在高管團隊數字化背景和全要素生產率之間并未發揮調節作用,這可能與技術進步的長期性和企業高管更替有關。以上結果表明,假設H3a和假設H3b成立,假設H3c不成立。

4.3 異質性分析

4.3.1 基于產權的異質性檢驗

基于產權的異質性檢驗結果如表10所示。從表中可以看出,對于不同產權性質的企業,高管團隊數字化背景對企業創新績效的影響存在差異。對于非國有企業,高管團隊數字化背景對企業創新績效存在顯著的正向作用,系數分別為0.134 3和0.095 6,均在1%的水平上顯著,但對于國有企業影響并不顯著。這可能是因為國有企業借助其產權的特殊性而更容易獲得政府財政支持或銀行貸款,存在一定的資金獲取優勢,進行創新活動的積極性可能相對更低,另外,產權性質對企業的制度與文化、高管團隊的任職模式等方面可能也存在一定影響。

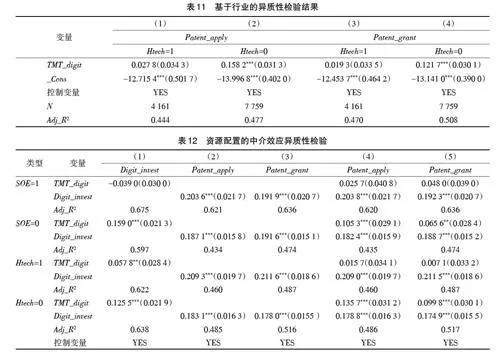

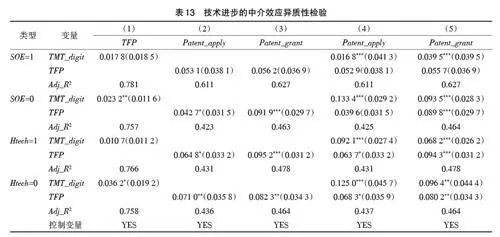

4.3.2 基于行業的異質性檢驗

將公司所屬行業分為高新技術行業與非高新技術行業。根據經濟合作與發展組織(OECD)提出的高新技術產業的四種類型:航空航天制造業、計算機與辦公設備制造業、電子與通訊設備制造業和醫藥品制造業,從國家統計局2018 年發布的《戰略性新興產業分類(2018)》中篩選出具體的高新技術行業。基于行業的異質性檢驗結果可知(表11),高管團隊數字化背景對企業創新績效的影響在非高新技術行業的企業中顯著為正,在高新技術行業的企業中則不顯著。這可能是因為高新技術行業的企業往往專利集中度較高,盡管這給企業帶來了規模經濟,但在一定程度上也降低了企業的創新激勵,從而削弱高管團隊數字化背景對企業創新績效的提升作用。

4.3.3 中介效應的異質性檢驗

除了對高管團隊數字化背景提升企業創新績效這一主效應的異質性進行檢驗,本文還對高管團隊數字化背景通過資源配置和技術進步提升企業創新績效的作用機制進行了異質性分析。通過資源配置的中介效應的異質性分析可以看出(見表12),資源配置的中介效應也存在顯著的異質性,其中,對于非國有、非高新技術行業企業來說,高管團隊數字化背景能夠通過資源配置的正向中介作用提升企業創新績效,而在國有、高新技術行業企業樣本中,資源配置的中介效應沒有通過檢驗。

同樣地,通過對技術進步的中介效應的異質性檢驗(見表13),從不同類型的企業來看,高管團隊數字化背景可以通過促進非國有、非高新技術行業企業產生技術進步,從而提升企業創新績效,而在國有、高新技術行業企業樣本中,技術進步的中介效應沒有通過檢驗,這說明技術進步的中介效應同樣存在顯著的產權屬性和行業異質性。

5 結論與啟示

5.1 研究結論

以2007—2022 年滬深A 股2 282 家上市公司作為研究樣本,引入資源配置效應和技術進步效應作為中介變量,將管理層權力作為調節變量,就高管團隊數字化背景對企業創新績效的影響機制進行了深入研究,并得到以下研究結論:第一,高管團隊數字化背景能顯著提升企業創新績效。第二,機制檢驗結果表明,高管團隊數字化背景通過資源配置和技術進步,即通過提升企業的數字化投資和全要素生產率從而促進企業創新績效。第三,管理層權力在高管團隊數字化背景與企業創新績效之間、高管團隊數字化背景與資源配置之間發揮了正向調節作用,即管理層權力越大,高管團隊數字化背景對企業創新績效和數字化投資的促進作用越明顯;但對于高管團隊數字化背景通過技術進步這一機制作用于企業創新績效這一過程中并未發揮調節作用。第四,異質性分析的結果表明,對于非國有、非高新技術行業的企業來說,高管團隊數字化背景對企業創新績效的促進作用更為顯著,此外,資源配置和技術進步的中介效應也存在顯著的異質性。

5.2 研究啟示

研究高管團隊數字化背景對企業創新績效的影響,對深入理解企業的戰略決策和企業管理人才的選聘具有重要的啟示意義。

首先,在戰略決策方面,創新活動具有高投入、高風險、高回報率的特征,應當意識到創新并不是一個一蹴而就的過程,必須得到高管團隊的支持才能持續進行下去并產生創新產出。因此,在企業的戰略決策中,應當保證管理層對于企業資源持有主要的決定權力,讓管理人員能夠在企業中充分發揮其分析問題、解決問題的才能,確保企業資源被用于正確的地方,保持組織正確的戰略導向。

其次,組建管理層時,不僅要考慮高管在性別、年齡、學術經歷、職能背景等方面的合理搭配,還要重視高管的特殊能力及背景。在選聘高管時,重點引進具有數字技術等多方面知識和能力的復合型人才,并建立與企業數字化相關的部門或設置相應的崗位(如CIO、CDO等),促進數字技術在企業內部的深化,以此來支持和推動企業數字化轉型。

最后,在治理制度方面,建立健全高管激勵政策與晉升相關制度體系,既要防止因高管團隊內部問題導致企業戰略導向走偏,也要避免管理層權力過大而產生代理問題。為此,必須建立合適的高管激勵政策,通過適當水平的薪酬激勵或股權激勵來維持管理層對于追求創新的積極性;同時,通過建立完善的內部晉升制度體系,避免企業中掌握重要知識與技術的員工的流失。

參考文獻:

[1] 馬君,郭明杰.企業數字化轉型、員工數字認知與創新績效:技術為刀,我為魚肉?[J].科技進步與對策,2023,40(22):22-32.

[2] 喬鵬程,張巖松.企業數字化轉型、動態能力與創新績效[J].財會月刊,2023,44(5):145-152.

[3] BHARADWAJ A S. A resource-based perspective on information technology capability and firm performance: an empirical investigation[J].MIS Quarterly,2000,24(1):169-196.

[4] KORACHI Z,BOUNABAT B.Integrated methodological framework for digital transformation strategy building (IMFDS) [J].International Journal of Advanced Computer Science and Applications,2019,10(12):242-250.

[5] MATT C,HESS T,BENLIAN A.Digital transformation strategies[J].Business & Information Systems Engineering,2015,57(5):339-343.

[6] BESSON P,ROWE F. Strategizing information systems-enabled organizational transformation:a transdisciplinary review and new directions[J].The Journal of Strategic Information Systems,2012,21(2):103-124.

[7] WILLIAMS M. Being trusted:how team generational age diversity promotes and undermines trust in cross-boundary relationships[J].Journal of Organizational Behavior,2016,37(3):346-373.

[8] 鄧新明,劉禹,龍賢義,等.高管團隊職能異質性與企業績效關系研究:基于管理者認知和團隊沖突的中介分析[J].管理工程學報,2020,34(3):32-44.

[9] 宋鐵波,翁藝敏,鐘熙,等.高管團隊特征視角下的CEO任期與企業研發投入:基于中小板上市公司的實證分析[J].科技管理研究,2020,40(2):171-180.

[10] CAMELO C,FERNáNDEZ-ALLES M,HERNáNDEZ A.Strategic consensus,top management teams,and innovation performance[J].International Journal of Manpower,2010,31(6):678-695.

[11] 李慧聰,汪敏達,張慶芝.研發背景高管,職業成長路徑與高技術企業成長性研究[J].管理科學,2019,32(5):23-36.

[12] SMITH N,SMITH V,VERNER M.Do women in top management affect firm performance? a panel study of 2500 Danish firms[J].International Journal of Productivity and Performance Management,2006,55(7):569-593.

[13] MASCHKE K, KNYPHAUSEN-AUFSEβ D Z. How the entrepreneurial top management team setup influences firm performance and the ability to raise capital:a literature review[J].Business Research,2012,5(1):83-123.

[14] 王新成,李垣.首席信息官,企業領導者與企業數字創新[J].科技進步與對策,2022,39(13):83-93.

[15] 胡燕華,饒小歡,傅頎.CEO特征,研發投入與技術創新績效[J].財會通訊,2018(9):65-69.

[16] KLEIS L,CHWELOS P,RAMIREZ R V,et al. Information technology and intangible output:the impact of IT investment on innovation productivity[J].Information Systems Research,2012,23(1):42-59.

[17] JENSEN G R,SOLBERG D P,ZORN T S. Simultaneous determination of insider ownership,debt,and dividend policies[J].Journal of Financial and Quantitative Analysis ,1992,27(2):247-263.

[18] KAMIDI A,郭俊華.企業社會責任與創新:高管團隊任期及其異質性的調節作用[J].中國科技論壇,2021(3):133-142,180.

[19] 于飛,胡澤民,董亮,等.知識耦合對企業突破式創新的影響機制研究[J].科學學研究,2018,36(12):2292-2304.

[20] MAJCHRZAK A,JARVENPAA S L,BAGHERZADEH M.A review of interorganizational collaboration dynamics [J]. Journal of Management,2015,41(5):1338-1360.

[21] 孫永磊,陳勁,宋晶.文化情境差異下雙元慣例的作用研究[J].科學學研究,2015,33(9):1424-1431.

[22] 李楠,李錄堂.企業信息技術型人力資本累積效應研究:以隱性知識傳遞為例[J]. 河北大學學報(哲學社會科學版),2013,38(3):107-110.

[23] KARAEVLI A,ZAJAC E J. When do outsider CEOs generate strategic change? the enabling role of corporate stability[J].Journal of Management Studies,2013,50(7):1267-1294.

[24] 李勝楠,牛建波.高管權力研究的述評與基本框架構建[J].外國經濟與管理,2014,36(7):3-13.

[25] 孫秀.CEO數字化背景對企業數字化導向的影響[D].成都:西南財經大學,2022.

[26] 冉秋紅,白春亮.信息技術投資,智力資本動態變化與企業績效:基于中國上市公司的經驗證據[J]. 科技管理研究,2017,37(16):229-235.

[27] 魯曉東,連玉君.中國工業企業全要素生產率估計:1999—2007[J].經濟學(季刊),2012,11(2):541-558.

[28] 楊金玉,彭秋萍,葛震霆.數字化轉型的客戶傳染效應:供應商創新視角[J].中國工業經濟,2022(8):156-174.