BIM在全過程工程審計中應用的影響因素研究

2024-10-26 00:00:00賈美珊

項目管理技術 2024年10期

摘要:BIM技術應用在工程審計中能有效減少審計疏漏和重復工作,提高審計效率和質量。分析識別出15項基建工程中BIM全過程審計應用的影響因素,并通過ISM識別影響因素層級。結果表明:內在發展需求、技術標準及政策、行業競爭、甲方要求等外界因素為深層因素;BIM應用收益、數據應用能力、軟硬件成熟度、人員配合為直接因素。對深層及中間層因素提出指導建議,旨在為建設主管部門、審計主管部門及各參建單位提供BIM全過程工程審計應用的全面指導,從根本上提高工程審計信息化的應用水平。

關鍵詞:BIM技術;全過程工程審計;影響因素;改進建議

0 引言

工程項目投資量巨大、投資周期長,建設過程中不確定因素多,涉及專業較多,各專業難以協同。這些特征可能導致項目在前期決策階段論證不充分、方案選取不適合等;在設計階段方案無法滿足建設需求、沒有進行限額設計及圖樣審查不嚴格等;在建設過程中爭議、返工、變更問題較多,參建方之間協同差、作業效率低;在竣工結算階段資料繁多,簽證、變更、索賠、工程量核算等增加了結算價款不實的風險,甚至產生超概算風險[1]。因此,要完善基建項目全過程工程審計,必須有效解決信息互通、協同工作、方案直觀可視、資料齊全、工程量精確等問題。

傳統的基于實地觀察和紙質化記錄的監管手段使得工作量大量增加,項目資料收集及審核難度較大,審計疏漏難以避免。這就需要審計時借助信息化手段,輔助管理者進行方案制定,直觀地監督審核工程變更及隱蔽工程,以提高參建方的協同性。

國家發展和改革委員會、住房和城鄉建設部聯合發布的《關于推進全過程工程咨詢服務發展的指導意見》[2]指出,要建立全過程工程咨詢服務管理體系。大力開發和利用BIM、大數據、物聯網等現代信息技術和資源,提高信息化管理與應用水平,可為開展全過程工程咨詢業務提供保障。BIM作為建筑業信息化發展的有效工具,讓傳統的二維圖樣走入3D時代。BIM平臺的信息互通、形象直觀、資料存儲、構建關聯等功能可滿足工程審計各個階段審查內容的需要[3]。然而,目前BIM更多應用于iP3mJa/xjDvuPMLXnrd+7s7bgkMPk108BRB/kZBbzeU=設計單位和施工單位,如在設計中可優化設計,模擬消防疏散和日照采光,減少各專業碰撞;在施工中可深化設計、技術交底、修改方案等。但BIM在工程審計中的應用還處于起步階段,未成體系。因此,本文致力于探究影響BIM在基建工程審計中應用的阻礙因素,并對深層及中間層因素提出相應的改進建議,從根本上推動BIM在全過程工程審計中的有效應用。

1 BIM應用于工程審計的影響因素識別

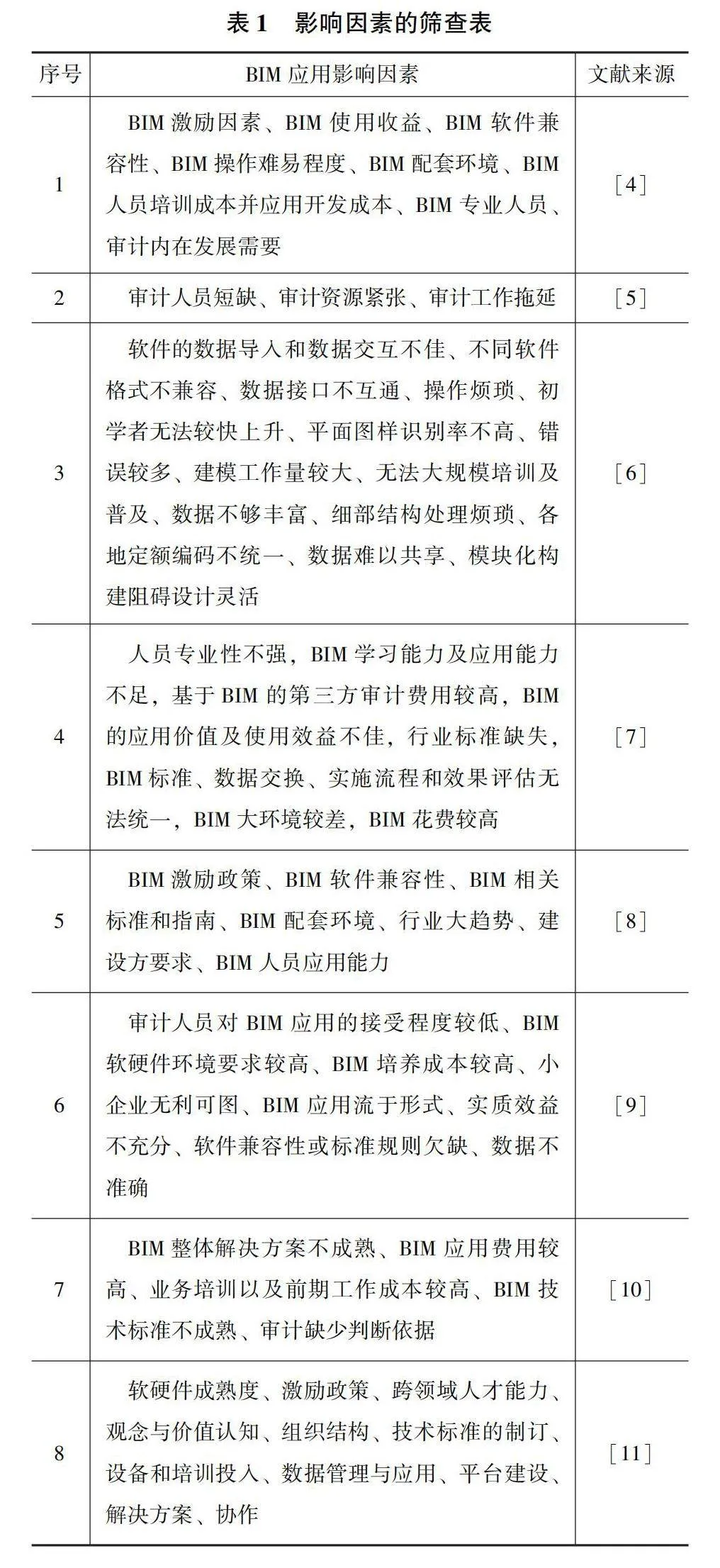

1.1 影響因素的篩查

本文通過文獻梳理初步識別出BIM在工程審計應用中的阻礙因素。將文獻檢索內容擴大到BIM在工程審計中應用的阻礙因素、BIM發展的影響因素及工程審計信息化阻礙因素等方面。基于對影響因素的篩查,選取幾篇代表性研究。影響因素的篩查表見表1。

1.2 建立指標體系

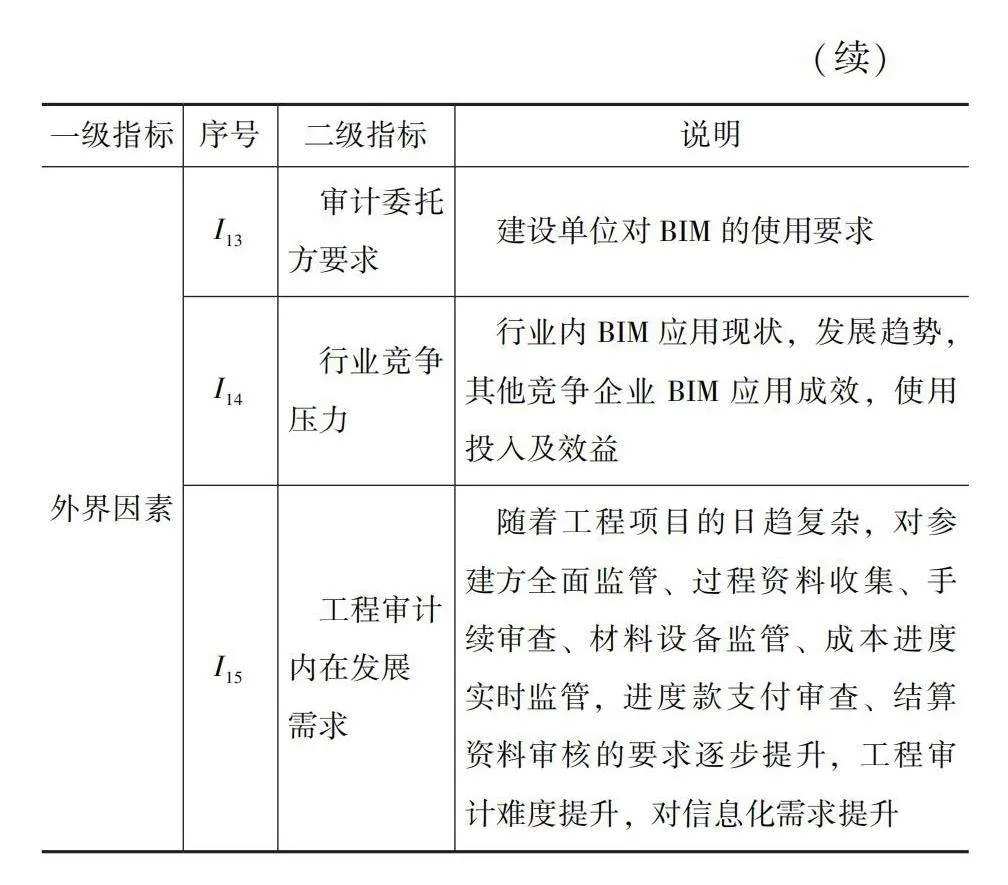

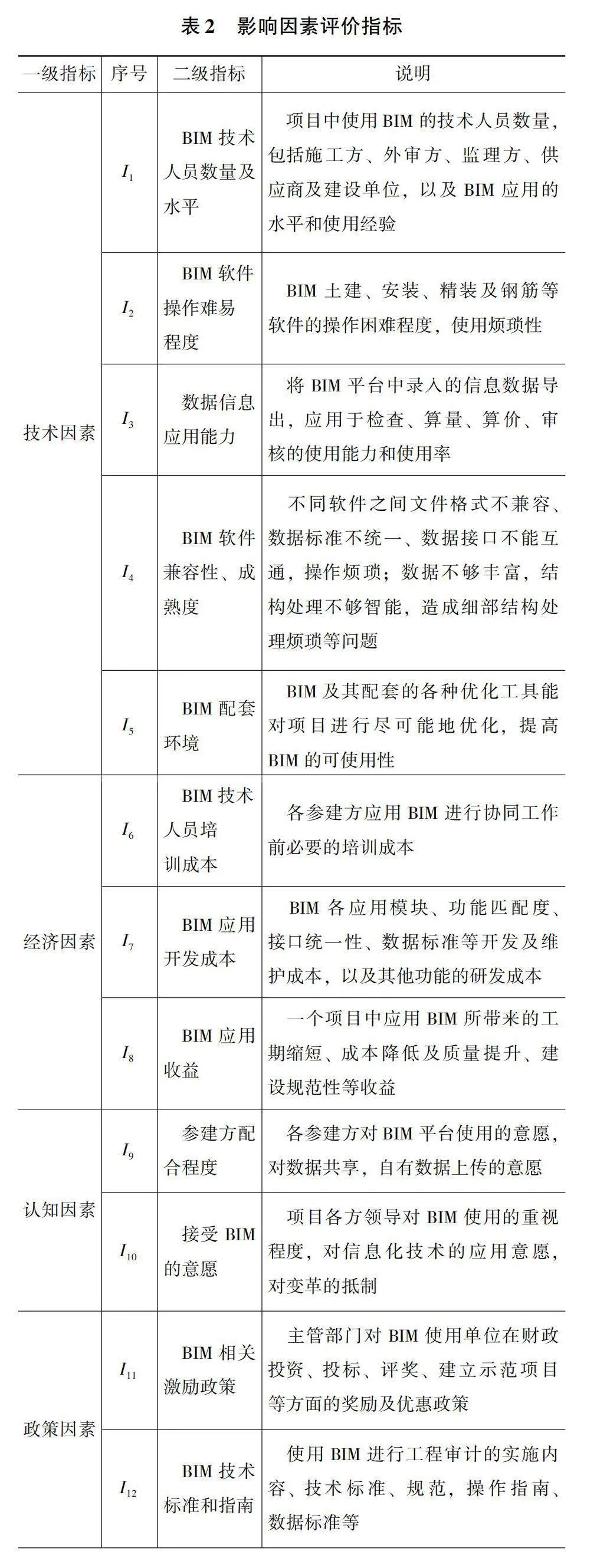

通過文獻梳理和對項目參建方的訪談,本研究最終確定了15項影響BIM在工程審計中應用的因素,構建影響因素評價指標體系。總體分為技術因素、經濟因素、認知因素、政策因素及外界因素。影響因素評價指標見表2。

2 基于ISM的因素層級分析

解釋結構模型(ISM)由華費爾于1973年提出,主要用于分析復雜系統的構成元素及它們之間的相互關系。該模型通過將各因素進行兩兩對比,梳理其相互關系,最終得到核心影響因素。

2.1 建立鄰接矩陣

鄰接矩陣A描述系統兩兩影響因素之間的關系,A中元素aij的取值如下

aij=1Fi對Fj有影響0Fi對Fj無影響

向本單位新建病房綜合樓項目的技術人員、項目經理、主管部門負責人、項目總監、造價咨詢單位工程人員及其他工程審計人員發放影響因素關聯關系表,邀請他們對因素間相互影響關系進行兩兩打分,經過多輪反饋后,得到接近一致的因素關聯關系[1],由此建立鄰接矩陣A。

2.2 建立可達矩陣

可達矩陣M可反映各節點經過一定路徑可以到達的程度。將鄰接矩陣A與單位矩陣I求和得到的A+I進行冪運算,直至滿足(A+I)k-1≠(A+I)k=(A+I)k+1,則M=(A+I)k。運用MATLAB進行(A+I)的8次迭代(A+I)7=(A+I)8,即M=(A+I)7,由此建立可達矩陣M[1,12]。

2.3 建立ISM層級結構

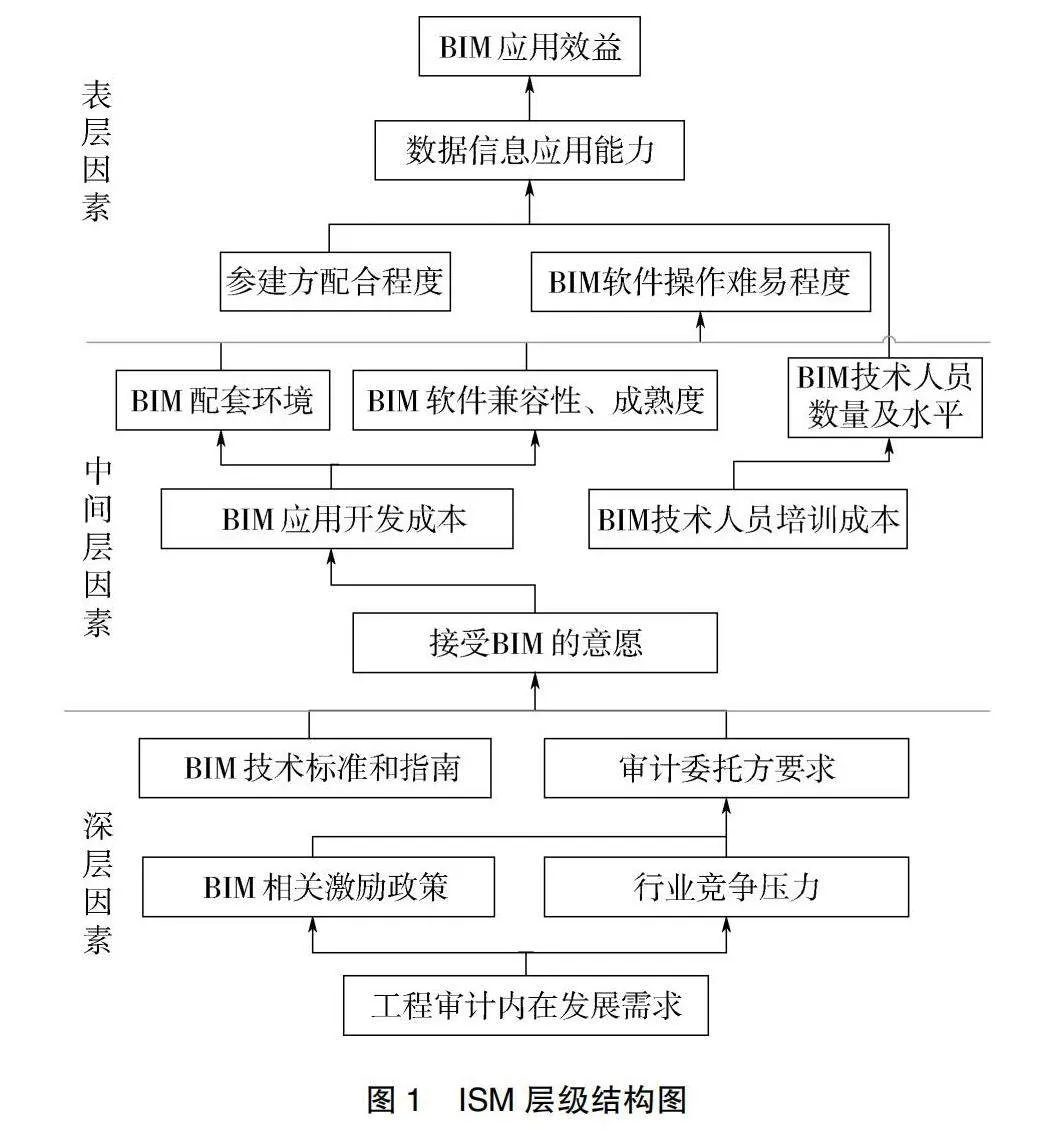

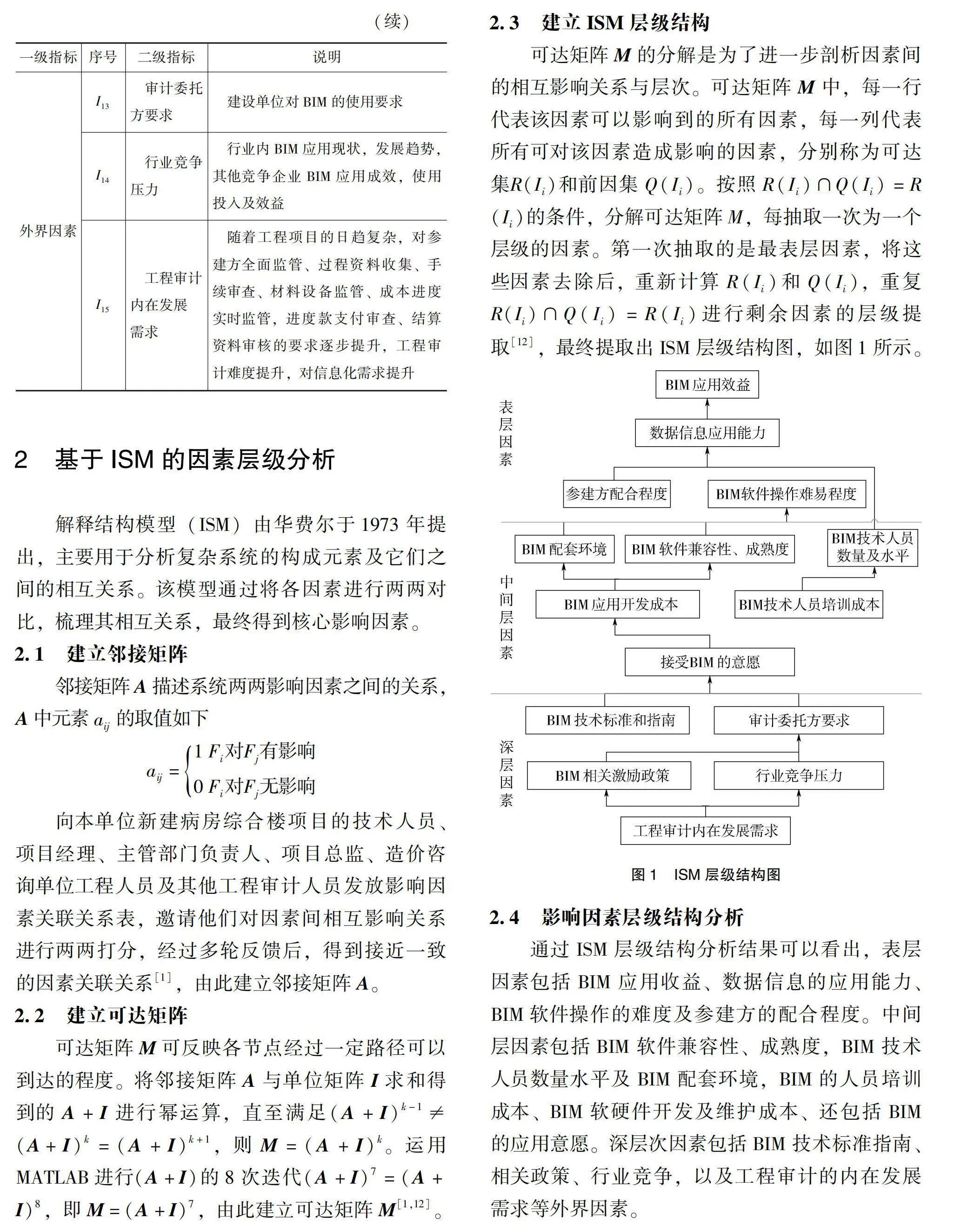

可達矩陣M的分解是為了進一步剖析因素間的相互影響關系與層次。可達矩陣M中,每一行代表該因素可以影響到的所有因素,每一列代表所有可對該因素造成影響的因素,分別稱為可達集R(Ii)和前因集Q(Ii)。按照R(Ii)∩Q(Ii)=R(Ii)的條件,分解可達矩陣M,每抽取一次為一個層級的因素。第一次抽取的是最表層因素,將這些因素去除后,重新計算R(Ii)和Q(Ii),重復R(Ii)∩Q(Ii)=R(Ii)進行剩余因素的層級提取[12],最終提取出ISM層級結構圖,如圖1所示。

2.4 影響因素層級結構分析

通過ISM層級結構分析結果可以看出,表層因素包括BIM應用收益、數據信息的應用能力、BIM軟件操作的難度及參建方的配合程度。中間層因素包括BIM軟件兼容性、成熟度,BIM技術人員數量水平及BIM配套環境,BIM的人員培訓成本、BIM軟硬件開發及維護成本、還包括BIM的應用意愿。深層次因素包括BIM技術標準指南、相關政策、行業競爭,以及工程審計的內在發展需求等外界因素。

2.4.1 深層影響因素分析

深層影響因素主要以行業環境為主,包括BIM相關激勵政策、BIM技術標準和指南、行業競爭壓力和審計委托方要求,以及工程審計內在發展需求。BIM技術標準和指南可以有效指導BIM在工程審計中的應用流程、軟硬件標準、數據標準及接口應達到的要求,為軟硬件的開發和維護提供參考性建議,提高BIM軟件成熟度,完善BIM配套環境,有效指導技術人員的具體工作,增強BIM人員水平,最終提高數據應用能力,提高工程審計質量。審計委托方要求直接影響參建方應用意愿,從而影響應用開發及培訓成本。BIM相關激勵政策及行業競爭壓力作為外界因素會影響BIM參建方尤其是建設單位應用BIM的積極性。因此,建議政府考慮出臺審計咨詢單位應用BIM的相關激勵政策,切實提高工程審計的信息化發展。隨著工程項目的日趨復雜,尤其是醫院建筑項目參建方眾多、手續復雜,傳統審計方式在監督、審查及管理方面都難以得心應手。因此,工程審計迫切需要發展信息化,這是最根本的內在驅動力。

2.4.2 中間層影響因素分析

中間層的BIM應用影響因素主要有接受BIM的意愿,BIM應用開發成本,BIM軟件兼容性、成熟度、BIM技術人員數量及水平。參建方對BIM應用的意愿,尤其是領導的決策和態度直接影響BIM開發及培訓中所投入的成本,而投入成本的多少也會影響BIM技術人員數量及水平BIM軟件兼容性和成熟度。因此,在中間層因素中,接受BIM的意愿影響了BIM應用開發投入,繼而影響了BIM應用水平。

2.4.3 表層影響因素分析

影響BIM在工程審計中應用的表層因素包括BIM軟件操作難易程度、參建方配合程度、數據信息應用能力和BIM應用效益。前期的BIM技術人員數量及水平、BIM軟件兼容性、成熟度影響了后期BIM軟件操作難易程度,從而影響了BIM使用的便利性及可行性,加之參建方的配合意愿,直接影響了BIM平臺的使用。BIM平臺可以起到記錄數據、收集資料、實時監測、審查、計算、輔助決策等功能,因此BIM中數據應用的效果直接影響了BIM使用的整體效益,而使用效益是決定BIM是否應用于工程全過程審計的最直接因素。

3 運用BIM技術開展全過程工程審計的對策建議

在影響因素的層級結構中,深層因素是指導BIM在工程審計中應用的最根本的因素。為此,本文對運用BIM技術開展全過程工程審計提出以下對策建議。

3.1 增強審計機關運用BIM技術的意識

運用BIM技術進行全過程審計可以促進工程審計的規范化、標準化、透明化和信息化。在整個審計過程中,所有的審計數據和審計信息全都來源于BIM平臺,這些信息可供任意查看,因此避免了審計中的暗箱操作,降低了審計風險。同時,引入BIM系統可對簽證的真實性做出了有效審核,減少了建設單位的管理風險。但BIM的應用還處于起步階段,有諸多需要改善和完善的地方。審計機關、住建機關、建設單位及外審單位都應重視BIM人才的培養及軟硬件設備的投資,以提高BIM使用的意識和積極性,從而推動信息化應用,提高審計監督水平。

3.2 統一技術標準,重視樣本收集

BIM的核心功能在于模塊化的存儲和直觀的三維立體模型,其主要功能應用還處于設計和建造階段,對于其他階段的管理功能還有待完善。想要使BIM在工程建設全過程審計中發揮出有效作用,并且減輕審計人員的工作負擔,現階段還需要解決BIM軟件兼容性、功能成熟度、數據標準統一、數據接口規范等問題。

在審計過程中一定要重視BIM模型樣本的收集,完善BIM模型數據庫。將前期決策階段到竣工驗收階段所有的決策性資料、會議資料、現場勘察圖片、材料設備進場驗收報告、變更簽證、監理和建設單位提出的改進建議全部錄入到BIM中。使BIM成為一個完善的數據存儲工具,這樣才可以保證審計的深度和廣度,并且可充分利用BIM的在全過程工程審計中的優勢。

3.3 提高人員的BIM技術能力

基于BIM的全過程工程審計需要審計人員有較高的綜合能力和較全面的知識儲備,還需掌握圖樣識別、BIM系統的應用、國家政策信息,以及定額標準的使用。應具備建立模型的能力,以及熟練應用BIM進行數據審核的基本能力。而現階段BIM技術在審計業中普及度不高,審計一直保持傳統的以結算審計為主的量價審計,對于全過程的審計概念不清,對審計信息化,尤其是BIM應用還僅處于了解階段。審計人員緊缺及審計人員信息化水平不高,極大地限制了BIM技術在全過程工程審計中的應用。

3.4 投入資金開展BIM培訓及軟件維護

豐富審計職業教育培訓,突出培訓BIM的建模及應用能力,輔助培訓人工智能、大數據的相關知識體系。對BIM相關的軟硬件進行維護升級,增加科研投入并研究開發本土化的BIM審計軟件,提高BIM的可操作性及人員的應用能力,使BIM應用于審計能夠真正落地。

3.5 開展BIM審計試點項目

堅持從重點項目到普及所有項目的原則,建立BIM審計試點項目,總結審計中采取的方案、出現的問題及積累的經驗。針對BIM應用于審計過程中出現的問題、難點及難以推進的地方,以及BIM軟件功能的欠缺、BIM收費標準等問題,邀請專家共同討論并解決。高度關注建設領域,并基于技術標準文件研究制定與BIM模型審計相關的規范,使審計信息化有規范可依、有技術標準可查。不斷改善試點項目審計中存在的問題,不斷制定和修改操作指南和技術規范,再進行BIM應用的普遍推廣。

3.6 完善BIM建設背景下工程審計配套政策

目前我國審計領域有關BIM的政策還有待進一步完善。建議完善審計相關的信息化應用政策,包括信息化建設重點內容、人員配比模式、實施規劃、推進策略。完善BIM應用于全過程工程審計的相關政策,包括數據標準、應用重點、試點項目、收費標準等,著力推進BIM在全過程工程審計中落地應用。

4 結語

近些年的政策導向指出了審計的全覆蓋要求,要持續擴展審計寬度和審計深度。因此,應用信息化工具進行審計已經是不可改變的趨勢。工程項目具有投資量大、建設周期長審批過程資料繁多,以及涉及材料設備、專業工程多的特點,而基于BIM的全過程工程審計可以較好地提高審計質量。

本研究通過文獻梳理識別出BIM應用于全過程工程審計的15項影響因素,并運用ISM分析因素間的相互影響關系,最終得出影響BIM在工程審計中應用itJi/yfKmN5Q5ey0IN7RYg==的最根本因素,最后針對重點影響因素提出改進建議,如增強BIM技術意識、統一BIM數據標準、提高BIM人員能力、投入資金開展BIM培訓和完善BIM配套政策。

本研究剖析了BIM在全過程工程審計應用過程中遇到的阻礙因素及改善方法,旨在為建設單位主管部門、內部審計部門、施工單位、造價咨詢單位及政府提供BIM應用的詳細指導和推進建議,促進BIM技術在全過程工程審計中應用的落地,以提高工程審計質量,完善建設流程。

參考文獻

[1]李俊霞, 賈美珊.基建項目全過程審計風險識別與策略研究[J].中國內部審計, 2022(11): 39-44.

[2]中華人民共和國國家發展改革委員會,中華人民共和國住房和城鄉建設部.關于推進全過程工程咨詢服務發展的指導意見:發改投資規〔2019〕515號[A/OL].(2019-03-22)[2024-02-17].https://www.ndrc.gov.cn/xxgk/zcfb/ghxwj/201903/t20190322_960960.html.

[3]薛純, 丁欽睿.BIM技術在工程造價跟蹤審計中的應用優勢與發展障礙分析[J].科技經濟導刊, 2017(10): 10-11.

[4]徐慶陽, 王心怡, 丁欽睿.BIM在工程審計中應用的影響因素分析[J].建筑經濟, 2022, 43(S1): 511-515.

[5]孫施慧.BIM審計平臺優勢與審計現存問題[J].大陸橋視野, 2022(4): 52-54.

[6]陳高峰.基于BIM的政府投資項目全過程審計研究[D].徐州:中國礦業大學,2021.

[7]盛文姝.BIM技術在政府固定資產投資項目全過程審計中的應用研究[D].濟南:山東建筑大學, 2021.

[8]丁欽睿.BIM在工程審計中應用的優勢與影響因素分析[D].南京:南京審計大學, 2020.

[9]任小玲, 周逸鋮, 陳偉剛, 等.基于BIM5D技術的醫院工程造價全過程精細化管理[J].建筑經濟, 2022, 43(S1): 204-208.

[10]孫偉.BIM建設背景下工程全過程跟蹤審計研究[D].南南京:京審計大學, 2022.

[11] JIA M S, XU Y Q, ZHAO L G, et al. Identifying critical factors that affect the application of information technology in construction management: a case study of China[J].2022, 9(2): 281-296.

[12]章文杰,解武杰.ISM模型在風險結構分析中的應用[J]. 商業研究, 2002(3): 1-3.

收稿日期:2024-05-13

作者簡介:

賈美珊(1994—),女,工程師,研究方向:工程審計、工程造價。