綠色信貸政策與低碳企業金融投資

2024-11-06 00:00:00崔惠穎張夢可

金融發展研究 2024年9期

摘 要:低碳企業能否在綠色信貸政策影響下合理配置金融資產并積極投身實體經濟對經濟高質量發展具有重要意義。以《綠色信貸指引》頒布為準自然實驗,基于融資約束和投資動機的雙重機制,利用2008—2021年A股上市公司樣本探究綠色信貸政策對低碳企業金融投資的影響效應。研究表明:綠色信貸政策實施顯著抑制低碳企業金融投資,較好地引導資金流向綠色實體經濟。機制檢驗發現,綠色信貸政策通過緩解融資約束影響企業金融投資;進一步分析發現,該抑制效應源于融資約束緩解削弱了企業金融投資的“蓄水池”動機和“投資替代”動機,并且該邏輯得到了企業社會責任和環境規制強度調節效應的驗證。此外,影響融資約束和投資動機的多種因素導致了綠色信貸政策效果的異質性。據此,應構建多層次綠色信貸體系、提高信息透明度和可信度、營造健康金融生態環境,以防范企業“漂綠”行為,建立兼顧防風險、治污染和促經濟的金融政策體系。

關鍵詞:綠色信貸政策;企業金融投資;融資約束;企業社會責任;環境規制強度

中圖分類號:F830.5 文獻標識碼:A 文章編號:1674-2265(2024)09-0003-11

DOI:10.19647/j.cnki.37-1462/f.2024.09.001

一、引言

隨著中國經濟進入由高速增長轉向高質量發展的關鍵時期,傳統經濟發展模式所導致的環境污染、生態惡化、資源枯竭等問題已成為可持續發展的重要制約因素。近年來,世界各國相繼提出碳中和愿景,綠色低碳轉型也成為中國實現經濟高質量發展的必然要求。黨的二十屆三中全會明確提出“中國式現代化是人與自然和諧共生的現代化”,并強調“要完善生態文明基礎體制,健全生態環境治理體系,健全綠色低碳發展機制”。作為應對環境問題、促進經濟綠色轉型的重要工具,綠色信貸政策兼具金融資源配置和環境規制的雙重特性。為促進銀行業開展綠色信貸業務,原中國銀監會于2012年2月頒布了《綠色信貸指引》,要求銀行業金融機構根據客戶面臨的環境和社會風險情況,確定合理的授信權限和審批流程,以充分發揮金融市場的資源配置作用,引導產業綠色轉型升級。

從微觀企業層面來看,要實現經濟和產業的綠色低碳轉型,必然需要大力開展綠色技術創新和實體投資。2016年印發的《“十三五”國家戰略性新興產業發展規劃》明確將節能環保行業、新能源行業及新能源汽車行業三個領域整合為綠色低碳板塊。作為低污染、低耗能、低排放的標桿企業,低碳企業能否合理配置金融資產,積極投身實體經濟對綠色低碳轉型起著至關重要的作用。然而,在國際經貿環境日趨復雜、經濟增長預期偏弱、傳統行業產能過剩等背景下,宏觀經濟依然存在一定程度的“脫實向虛”,部分企業追求高額金融投資收益而未能將資金充分用于低碳減排和綠色轉型。企業過度投資金融資產將阻礙實體經濟發展,也會給金融體系帶來潛在的系統性風險,因而受到各級監管機構的關注。在傳統信貸機制下,綠色發展外部性與金融資本逐利性之間存在一定矛盾。綠色信貸政策有助于打破這一困境,對低碳產業發展和低碳企業投資具有十分明顯的引導作用。作為依托市場機制解決環境問題的重要金融手段,綠色信貸政策能夠通過調節企業融資難易程度和社會責任強度、與其他政策協調等方式改變企業的融資約束和投資動機,進而影響企業金融投資行為(Fan等,2021)[1]。為深入探究綠色信貸政策對低碳企業金融投資的作用效果和影響機制,本文以中國A股上市公司為研究對象,并利用2012年《綠色信貸指引》頒布作為外生沖擊事件來構建雙重差分模型,系統評估綠色信貸政策的有效性。

本文的貢獻主要體現在兩個方面:其一,參考王馨和王營(2021)[2]的研究,將《綠色信貸指引》頒布作為準自然實驗,考察中國綠色金融發展在低碳企業層面的微觀經濟效應,拓展經濟綠色低碳轉型領域的相關研究。其二,基于融資約束和投資動機的雙重檢驗,厘清綠色信貸政策引導資金投向綠色化、實體化的內在邏輯,證實了“綠色信貸政策實施——緩解融資約束——削弱‘蓄水池’和‘投資替代’動機——抑制低碳企業金融投資”的作用機理。

二、文獻回顧與研究假設

(一)文獻回顧

綠色信貸是實現綠色發展的核心,其在金融體系中發揮的資源配置作用尤為重要(李善民,2019)[3]。現有文獻主要探討了綠色信貸的概念界定及其政策效果。關于綠色信貸的含義,Thompson和Cowton(2004)[4]就曾提出綠色信貸是指銀行在信貸發放過程中綜合考量經濟收益及環境因素后做出合適的貸款決定。后續一系列相關研究在此定義的基礎上a75992943999bda9ddb97417a15d7add結合具體貸款項目對綠色信貸的概念進行拓展和延伸。譬如,陳立銘等(2016)[5]認為綠色信貸是用于發展綠色環保行業的資金,而對環保要求不達標的企業不予放貸,從而形成金融資源配置和環境規制的雙重效應。關于綠色信貸的政策效果評估主要圍繞著產業結構升級、經濟增長等方面展開。從產業角度來看,部分學者研究發現綠色信貸政策通過優化信貸資源配置引導資金流向環保產業。在加大對環保產業支持力度的同時,綠色信貸政策也會減少對污染產業的投資,進而實現產業結構綠色優化升級(蔡海靜等,2019;邵學峰和方天舒,2021;高錦杰和張偉偉,2021)[6-8]。李毓等(2020)[9]認為綠色信貸政策能促進第二產業轉型升級,限制第三產業的發展,且對東部和中西部地區產業結構的影響存在異質性。從經濟增長角度來看,綠色信貸政策會優化傳統信貸資源配置模式,對污染產業加大經濟懲罰,實現環境改善并推動可持續發展(Salazar,1998;謝婷婷和劉錦華,2019)[10,11]。

關于企業金融投資的相關文獻,除涉及概念界定、測度指標和成因動機等基礎研究之外,主要探究了企業金融投資對經濟發展、金融市場穩定性、微觀企業等方面的影響。第一,在經濟發展方面,企業將資產過多地用于金融投資會影響資本和勞動生產要素的相對價格,提高企業利潤在資本中的分配比例,進而導致勞動收入份額減少,加劇失業和收入不平等(Thomas和Frankenberg,2007;Gonzalez和Sala,2014;王博和毛毅,2019)[12-14]。第二,在金融市場穩定性方面,企業過度金融投資將改變資本經濟的運作模式。相對于實體部門,金融部門的增長更為迅速,但也變得更為脆弱,可能加劇股價崩盤風險和系統性金融風險(Stockhammer,2012;Cecchetti和Kharroubi,2012;王永欽等,2015)[15-17]。第三,在微觀企業層面,企業會在“蓄水池”動機或“投資替代”動機的驅使下,為獲取穩定的流動性或高收益而進行金融投資。這將減少經營性資金投入,進而抑制企業主業發展(劉井建等,2022)[18],增加財務風險(于建玲等,2021)[19],阻礙企業價值提升(戚聿東和張任之,2018)[20],降低企業經營績效(杜勇等,2017;鞏娜,2021)[21,22]。

可見,企業過度金融投資不利于金融穩定性和實體經濟發展,而綠色信貸政策旨在運用金融手段推動經濟綠色可持續發展。因此,探究綠色信貸政策實施對企業金融投資的影響效應和作用機制,對明晰綠色信貸政策能否有效引導資金進入實體經濟綠色領域具有重要意義。

(二)研究假設

綠色信貸政策對低碳企業的激勵效應主要體現在改變企業和銀行的行為選擇上。一方面,綠色信貸政策實施后,銀行作為信貸資源配置主體會將環境因素作為信貸決策的關鍵依據,提升綠色價值便成為企業獲取和鞏固融資資源的重要選擇。另一方面,綠色信貸政策在為低碳企業提供激勵機制的同時,也對高碳企業產生了約束。這將對銀行信貸資金的流向進行結構性調整,乃至引導更多其他領域的資金投向綠色領域。綠色信貸政策通過政策扶持和懲罰效應的協同發力,對低碳企業進行成本補償,該成本補償主要體現在:對企業融資風險進行擔保,降低低碳企業融資成本,進而幫助低碳企業增加綠色產品和技術的研發,進一步實現競爭優勢;與此同時,對高碳企業形成信貸限制,促使其逐步退出市場或轉換生產模式,最終導致低碳企業和高碳企業的差異化資本。

可見,融資約束緩解在綠色信貸政策影響低碳企業金融投資中發揮著重要作用。不過,初步來看,尚難以判斷在綠色信貸政策緩解低碳企業融資約束之后,企業會因為融資壓力下降而回歸實體經營,還是會因為資金充裕而加大金融投資。這需要結合企業金融投資的動機進行具體分析。已有研究表明,中國上市公司進行金融投資主要出于以預防性儲蓄為目標的“蓄水池”動機和以獲取高收益為目標的“投資替代”動機(Kliman和Williams,2015)[23]。從“蓄水池”動機來看,若企業現有資金無法滿足經營和投資需要,企業將會為避免資金流斷裂而進行金融投資。在實際經濟活動中,企業普遍存在不同程度的融資困難。在我國以間接融資為主的金融體系下,銀行信貸渠道是企業獲得資金支持的重要途徑。《綠色信貸指引》的頒布不僅可以拓寬低碳企業的融資來源,而且通過激勵企業進行環境信息披露可以降低企業與金融市場之間的信息不對稱。這將有助于提高低碳企業的融資可得性,降低其貸款成本和現金流斷裂風險,進而抑制因“蓄水池”動機而持有金融資產。從“投資替代”動機來看,在以往金融投資收益高于實體投資收益的背景下,以收益最大化為原則的企業會傾向于用金融投資替代實體投資。對于低碳企業而言,《綠色信貸指引》的頒布在緩解其融資約束的同時,更有助于產業綠色轉型升級。這將促使低碳企業重新評估實體投資的發展前景,進而抑制因“投資替代”動機而持有金融資產。在“資本形成”和“信號傳遞”機制的作用下,低碳企業能夠獲得更為充裕的信貸資金,緩解流動性約束和收益困境給企業帶來的經營壓力(Aivazian等,2005;Wen等,2021)[24,25],從而抑制金融資產投資行為。綜合上述影響機制,本文提出如下假設:

H1:綠色信貸政策實施抑制低碳企業的金融投資。

H2:綠色信貸政策實施通過緩解融資約束來抑制低碳企業的金融投資。進一步的影響機制表現為融資約束緩解將抑制低碳企業金融投資的“蓄水池”動機和“投資替代”動機。

此外,還可以從企業社會責任和環境規制強度兩方面,進一步檢驗上述影響機制的合理性。一方面,良好的企業社會責任將進一步抑制低碳企業因“蓄水池”動機而持有金融資產。企業社會責任要求將各利益相關者引入公司治理,改善治理績效,體現了企業對可持續發展理念的執行情況。在相同的政策約束下,良好的社會責任意味著企業愿意付出更多污染治理和綠色轉型的努力。此外,良好的社會責任增強了資金提供者的信任,使低碳企業更容易被外界認可。這種認可進一步對低碳企業形成了更強的社會責任約束,促使低碳企業愿意繼續承擔相應的環境和社會責任。這意味著承擔良好社會責任的低碳企業更可能將其獲得的綠色信貸資源用于綠色創新和低碳減排而非金融投資,即“漂綠”風險更低。因此,承擔良好社會責任的低碳企業更易獲得以綠色發展為導向的綠色信貸融資,融資約束緩解程度更高,“蓄水池”動機更弱。另一方面,環境規制同樣會抑制低碳企業因“投資替代”動機而持有金融資產。鑒于綠色信貸政策兼具“環境”和“金融”兩大屬性,環境規制與綠色信貸政策在調控作用上必然有所重疊。具體而言,企業所在地區的環境規制強度越高,該地區配置給高碳企業的生產資源和市場份額就會越少。此時,低碳企業面臨著更優越的市場和融資環境,能夠獲得更好的實體投資和經營收益,其“投資替代”動機并不強烈。可見,環境規制強度對綠色信貸政策抑制低碳企業“投資替代”動機的政策效應具有替代性。基于上述分析,本文提出如下假設:

H3:基于“蓄水池”動機,企業社會責任能夠正向調節綠色信貸政策實施對低碳企業金融投資的抑制作用。

H4:基于“投資替代”動機,環境規制強度能夠負向調節綠色信貸政策實施對低碳企業金融投資的抑制作用。

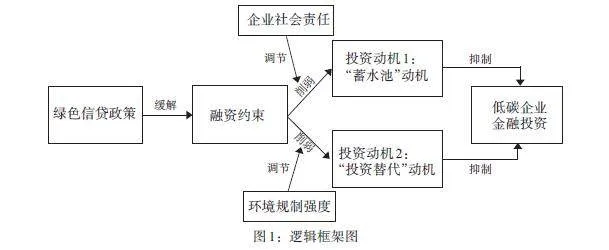

綜合上述影響機制和研究假設,綠色信貸政策影響低碳企業金融投資的邏輯框架如圖1所示。

三、研究設計

(一)研究樣本

參考王馨和王營(2021)[2]的做法,本文將2012年頒布的《綠色信貸指引》作為政策實施的外生沖擊事件并構建雙重差分(Difference-in-Difference,DID)模型。鑒于政策實施效果顯現需要一定的時間跨度,同時兼顧數據可得性,本文以2008—2021年中國A股上市公司為研究對象,并剔除以下樣本:金融類上市公司;非正常交易公司,包括ST、* ST以及PT公司;資產負債率小于0和大于1以及營業收入、營業成本為0等異常經營公司;數據嚴重缺失公司。最終獲得937家上市公司,共14055個企業—年度觀測值。為控制極端值影響,對主要連續型變量進行上下1%的Winsorize縮尾處理,并對部分變量取自然對數值。本文使用的企業金融投資數據、企業特征及財務數據來自國泰安數據庫、銳思數據庫以及萬得金融終端。

(二)模型設定

為驗證綠色信貸政策對低碳企業金融投資的影響,本文設定模型(1):

[FINit=β0+β1Treati×Postt+γxit+δi+λt+εit]

(1)

其中,[FINit]為企業[i]在[t]年的金融投資水平;雙重差分項([Treati×Postt])是核心解釋變量,為《綠色信貸指引》發布時間虛擬變量([Postt])與實驗組虛擬變量([Treati])的交互項;[xit]為企業層面的控制變量矩陣;[δi]是個體固定效應,本文用[δi]代替[Treati]以更全面地控制個體層面不可觀測特征對被解釋變量的影響;[λt]是時間趨勢項,本文用[λt]代替[Postt]以更全面地控制時間趨勢變化對被解釋變量的影響;[εit]是隨機擾動項。

特別地,核心解釋變量的系數[β1]是模型的關注重點,反映了綠色信貸政策實施對低碳企業金融投資的凈效應。若[β1]為負,表示綠色信貸政策抑制低碳企業的金融投資行為;若[β1]為正,則情況相反。此外,考慮到同一企業特征因素在時間序列上可能存在一定程度的趨同性,本文給出了個體層面聚類調整的估計系數。參考Wen等(2021)[25]和Zhang等(2022)[26]的研究,時間虛擬變量在《綠色信貸指引》出臺之后,即2012年及以后取值為1,2012年之前取值為0;當樣本是低碳企業時,實驗組虛擬變量取值為1,其余樣本取值為0。根據《“十三五”國家戰略性新興產業發展規劃》以及馬文斌和朱歡(2023)[27]的做法,依據銳思和萬得數據庫,對低碳行業進行界定進而確定低碳企業范圍,主要包括新能源行業、新能源汽車及節能環保行業等板塊的企業。

(三)變量定義

本文被解釋變量為企業金融投資(FIN),以金融資產占總資產比例衡量。參考杜勇等(2017)[21]的研究,金融資產包括交易性金融資產、衍生金融資產、發放貸款及墊款凈額、可供出售金融資產凈額、持有至到期投資凈額以及投資性房地產凈額。為進一步檢驗綠色信貸政策的融資約束緩解效應如何影響低碳企業的金融投資動機,本文將企業金融投資區分為短期金融投資(S_FIN)和長期金融投資(L_FIN),分別體現“蓄水池”動機和“投資替代”動機。根據“蓄水池”動機,企業為了改善流動性而持有金融資產,便會傾向于能夠快速變現的短期金融資產;而根據“投資替代”動機,企業則會偏好更便于實現利益最大化的長期金融資產。參考俞鴻琳(2022)[28]的研究,交易性金融資產和衍生金融資產為短期金融資產,其他為長期金融資產。短期金融投資以短期金融資產占總金融資產的比例衡量;長期金融投資以長期金融資產占總金融資產的比例衡量。

參考以往研究,控制變量具體包括:公司規模(Size),以公司總資產的對數值衡量;總資產凈利潤率(ROA),以凈利潤與總資產的比值衡量;成長能力(Growth),以當期營業收入與上期營業收入之比再減1衡量;財務杠桿(LEV),以年末總負債與年末總資產的比值衡量;凈資產收益率(ROE),以凈利潤與凈資產的比值衡量;總資產周轉率(ATO),以營業收入與總資產的比值衡量;公司成立年限(ListAge),以從企業創建年份至觀測年份的年數的自然對數衡量;兩職兼任(Dual),若企業董事長和總經理由一人同時擔任,則該變量取值為1,否則為0。本文主要變量的描述性統計結果如表1所示。

企業金融投資的最小值為-0.0002,最大值為0.8838,平均值為0.0469;短期金融投資的均值為0.0012;長期金融投資的均值為1.0362,說明不同企業的金融投資存在較大差異。核心解釋變量的均值為0.0668,意味著在2012年《綠色信貸指引》頒布后,低碳企業約占全樣本的6.68%。此外,成長能力的最小值為-0.6597,最大值為4.3304,均值為0.1648,表明部分持續經營企業的成長性較高。財務杠桿最高達0.9246,說明一些公司承受著巨大債務壓力,資本結構亟待調整。各變量描述性統計結果與現有研究結果基本一致。

四、實證結果與分析

(一)基準回歸結果

表2為基于雙重差分模型的基準回歸結果。第(1)列僅控制個體固定效應和時間固定效應;第(2)列則是在第(1)列基礎上加入公司層面的一系列控制變量,但僅控制個體固定效應;第(3)列同時引入控制變量、個體固定效應和時間固定效應。

結果顯示,無論何種情況,核心解釋變量的系數均在1%水平上顯著為負,表明綠色信貸政策實施顯著抑制低碳企業的金融投資。在《綠色信貸指引》頒布后,相比于非低碳企業,低碳企業更易享受到貸款數量和利率優惠。明顯的融資優勢促使低碳企業減少以預防動機和投機動機為目的的金融投資,這一結果支持本文的研究假設H1。這意味著綠色信貸政策有利于引導金融資源流向具有良好發展前景的綠色項目和產業,實現經濟發展與生態環境的協調統一。

(二)穩健性檢驗

1.平行趨勢與政策動態效應檢驗。基準回歸結果顯示核心解釋變量的系數顯著為負,表明《綠色信貸指引》的頒布會抑制低碳企業金融投資。為保證交互項系數能夠準確反映政策實施帶來的處理效應,本文針對實驗組與對照組展開平行趨勢與政策動態效應檢驗。參考劉強等(2020)[29]的方法,為避免多重共線性,以政策實施的前一期(即2011年)為基期,采用事件研究法(Event Study Approach)進行檢驗,并構建如下模型:

[FINit=β0+t=2008,t≠20112021βtTreati×Timet+γxit+δi+λt+εit] (2)

其中,[Timet]是時間虛擬變量,當樣本所屬年份為[t]時,取值為1,否則取值為0;其他各項的含義與模型(1)相同。圖2展示了以企業金融投資為被解釋變量的平行趨勢假設檢驗和政策動態效應分析結果。

可以發現,模型(2)中交互項系數[βt]在2012年之前均不顯著,表明在《綠色信貸指引》頒布之前,低碳企業和非低碳企業的金融投資趨勢變化一致,沒有顯著差異,即滿足平行趨勢假設。2012年以來,相比于非低碳企業,低碳企業的金融投資水平下降更為明顯。這一差異表明綠色信貸政策實施對兩類企業金融投資的影響程度不同。特別地,[βt]由不顯著轉變為顯著,說明綠色信貸政策對企業金融投資的抑制效應存在一定的時滯性。

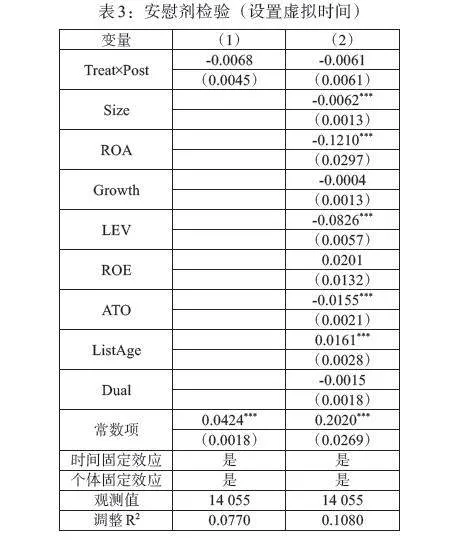

2.安慰劑檢驗。為避免其他與綠色信貸政策同步的不可觀測因素對估計結果的混雜影響,本文進行了兩方面的安慰劑檢驗。一是進行時間反事實檢驗,即將政策沖擊時間提前2年,設置為2010年。相應地,時間虛擬變量在2010年之前取值為0,在2010年之后取值為1。如果前述政策效果是由其他因素造成的,則核心解釋變量的回歸結果應該依然顯著。根據表3,核心解釋變量的系數不再顯著,說明基準回歸結果能夠反映《綠色信貸指引》政策效果,并非其他因素或企業提前反應的結果。

二是構建虛擬實驗組與對照組。從理論和實踐來看,綠色信貸政策的出臺,一方面加大了銀行業金融機構對低碳企業的支持力度,另一方面也限制了非低碳企業對信貸資源的獲取。基于這一考慮,本文通過隨機抽取實驗組樣本的方式進行安慰劑檢驗。具體而言,參照劉亦文等(2022)[30]的研究,根據基準回歸中實驗組的數量對樣本內企業進行隨機抽樣,由計算機隨機生成實驗組和對照組。將上述過程重復500次,重新估計核心解釋變量的系數,具體結果如圖3所示。估計系數主要分布在0附近,且p值大多大于0.1(即在10%的水平上不顯著)。基準回歸結果中的回歸系數與顯著性水平在圖中明顯表現為異常值,表明基準回歸結果不是偶然所得,進一步支持了本文的研究結果。

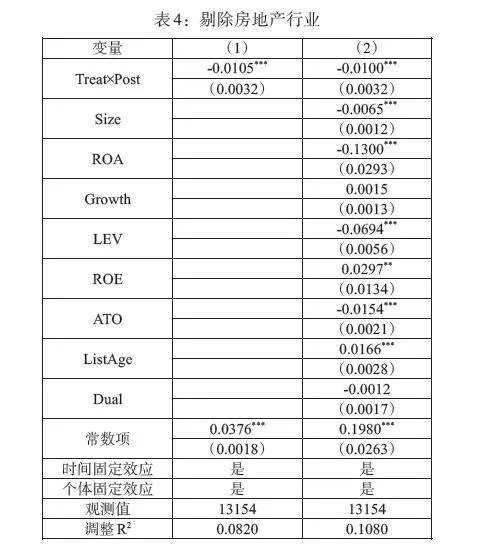

3. 剔除房地產行業。在樣本期內,房地產業通常被識別為營利性行業,其金融投資水平呈現上升趨勢。但在某種意義上,房地產行業是比較特殊的高度金融化行業(Davis,2018)[31]。因此,本文剔除原樣本中的房地產行業觀測值,再次進行回歸,檢驗結果如表4所示。核心解釋變量的系數在1%水平上仍顯著為負,與基準回歸結果保持一致,即綠色信貸政策抑制低碳企業金融投資,從而有助于其“脫虛返實”。

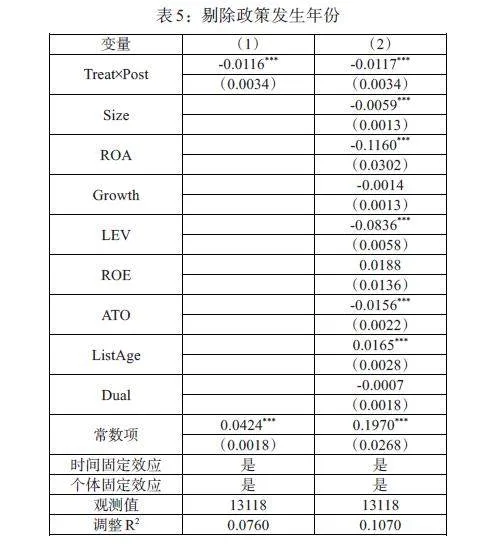

4. 剔除政策頒布年份。《綠色信貸指引》發布和實施于2012年2月24日,因此,2012年的相關數據兼具政策實施之前和之后的信息。為防止可能出現的估計偏誤,本文將政策頒布年份的樣本數據剔除并重新進行回歸檢驗,結果如表5所示。可見,剔除政策頒布年份相關數據并不影響回歸結果,核心解釋變量的系數在1%水平上仍然顯著為負,綠色信貸政策顯著抑制低碳企業金融投資的結論保持不變。

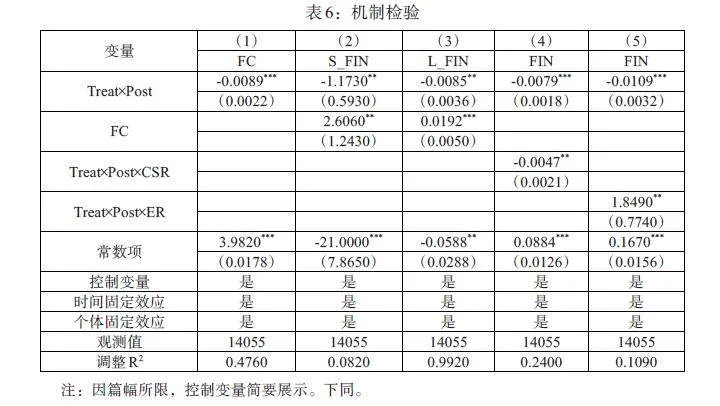

(三)機制檢驗

根據前文的影響機制分析,綠色信貸政策有助于緩解融資約束,并進一步對企業金融投資的兩種動機產生影響。為具體檢驗該影響機制,本文引入融資約束、短期和長期金融投資、企業社會責任(CSR)和環境規制強度(ER)等變量,具體檢驗結果如表6所示。表6中第(1)列為融資約束緩解效應的檢驗結果,借鑒Hadlock和Pierce(2010)[32]的研究,用FC指數表示企業融資約束水平。FC指數絕對值越大,表明企業融資約束程度越大。具體計算方法為:

[FC=-0.737×Size+0.043×Size2-0.040×Age](3)

根據檢驗結果,核心解釋變量的系數顯著為負,證實綠色信貸政策實施后會緩解低碳企業的融資約束,進而降低企業金融投資,初步驗證了假設H2的部分內容。

表6中第(2)和(3)列回歸結果則進一步揭示了融資約束與企業金融投資動機之間的關系。結果顯示,在綠色信貸政策實施后,低碳企業融資約束的緩解顯著抑制了短期金融投資(即“蓄水池”動機)和長期金融投資(即“投資替代”動機),從而完整地驗證了假設H2。此外,第(4)和(5)列的回歸結果則從另外一個角度再次驗證了這一邏輯。其中,企業社會責任采用和訊網基于股東責任、員工責任、供應商與消費者責任、環境責任和社會責任等五大維度的綜合評分衡量。環境規制強度以上市公司所在地當年投入廢氣廢水污染治理的金額占該年工業產值的比重衡量。第(4)列顯示,企業社會責任與核心解釋變量交互項的系數在5%水平上顯著為負,即企業社會責任評分越高,綠色信貸政策抑制低碳企業金融投資的效果越明顯。積極履行社會責任是企業向外界傳遞非金融信息的重要方式,有助于金融機構深入了解企業的生產經營和管理狀況。企業社會責任評價越好,低碳企業越容易獲得綠色信貸資源,進而增強綠色信貸政策對“蓄水池”動機的抑制效果,驗證了假設H3。第(5)列則表明,環境規制強度與核心解釋變量交互項的系數在5%水平上顯著為正,說明隨著環境規制強度的增大,綠色信貸政策抑制企業金融投資的效果越弱,即環境規制對綠色信貸政策產生了一定的替代效應,驗證了假設H4。對H3和H4的驗證,也進一步證實了H2的合理性。

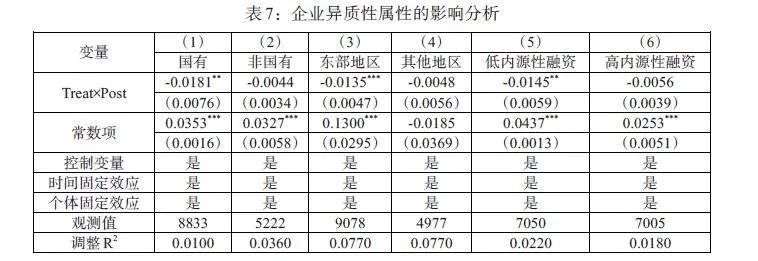

(四)進一步分析

1. 產權性質。所有制差異決定了國有企業和非國有企業在經營目標、經營決策等方面存在顯著不同。國有企業不僅擁有更大的隱性擔保優勢,而且需要承擔更多的穩定就業、保障民生和完善基礎設施建設等社會發展任務。因此,與非國有低碳企業相比,國有低碳企業更容易獲得綠色信貸資源,融資約束下降程度更高。在面臨綠色信貸政策利好沖擊時,國有低碳企業的金融投資意愿應該降低得更為明顯。為考察綠色信貸政策對不同產權性質企業金融投資的影響,本文進行了分組檢驗,結果如表7第(1)和(2)列所示。可以發現,僅國有企業的核心解釋變量系數顯著,而非國有企業并不顯著,這表明綠色信貸政策效果具有產權性質方面的異質性。

2. 所屬地區。不同地區的綠色信貸發展水平、低碳企業的資源可獲得性均存在一定差異,這可能導致綠色信貸政策效果存在異質性。為考察綠色信貸政策對低碳企業金融投資的影響是否“因地而異”,本文依據企業所在區域,將樣本劃分為東部企業和其他地區。表7第(3)和(4)列分別報告了不同地區的回歸結果。實證結果顯示,僅東部地區的核心解釋變量系數顯著為負。這可能是由于東部地區經濟發展水平和市場化程度較高,經濟資源的豐富程度也高于其他地區,能夠更大程度地實現“實體替代效應”,從而顯著抑制金融投資。此外,東部地區更有能力貫徹落實綠色信貸政策,更好地保障政策激勵效果的有效發揮。

3. 內源性融資。企業融資可以分為內源性融資和外源性融資。相較于外源性融資,企業使用內源性融資的成本更低,需要面臨的環境不確定性、財務風險和信用風險等問題也更少。因而,企業在投資決策中往往優先配置內部資金。在內部資金無法滿足企業的融資需求時,企業會繼續考慮外源性融資。據此可以預測,內源性融資越多的低碳企業受綠色信貸政策的影響越小,其金融投資受到的沖擊也越小。參照Huang和Ritter(2020)[33]的研究,本文采用利潤總額與主營業務收入之比衡量企業內源性融資水平。然后,以樣本內源性融資中位數為劃分標準,將高于中位數的企業識別為高內源性融資企業,其余為低內源性融資企業。對兩類企業進行分組回歸的結果如表7第(5)和(6)列所示。可見,僅低內源性融資企業的核心解釋變量系數顯著,表明綠色信貸政策抑制金融投資的政策效果僅對低內源性融資企業有效。對于高內源性融資企業而言,單一的綠色信貸政策無法實質性地影響其融資條件,這也意味著需要多種政策協調才能更好地發揮金融調控作用。

五、結論與政策啟示

本文以2012年《綠色信貸指引》頒布作為外生沖擊事件,選取2008—2021年中國A股上市公司的面板數據,運用雙重差分模型檢驗綠色信貸政策實施對低碳企業金融投資的政策效果及影響機制。通過研究發現,綠色信貸政策實施顯著抑制了低碳企業的金融投資。這一結論在經過平行趨勢檢驗、安慰劑檢驗、剔除特殊時期和樣本等一系列穩健性檢驗后依然成立。機制檢驗發現,綠色信貸政策通過緩解融資約束影響企業金融投資的兩種動機,進而抑制低碳企業金融投資水平。在此基礎上,企業社會責任將降低企業持有金融資產的“蓄水池”動機,進而正向促進綠色信貸政策抑制企業金融投資的政策效果。此外,由于環境規制本就能夠抑制企業持有金融資產的“投資替代”動機,因而對綠色信貸政策具有替代效應。最后,本文還發現影響企業融資約束、投資動機的多種因素導致了綠色信貸政策效果的異質性。具體表現為國有、東部地區和低內源性融資的低碳企業受到更明顯的金融投資抑制效應,這也進一步佐證了本文機制分析的合理性。

針對本文的研究結論,提出以下幾點政策建議:第一,建立多層次的綠色信貸政策體系,完善對銀行業金融機構和企業的獎懲機制。一方面,將企業社會責任納入信貸審批的考察指標,激勵企業增強低碳轉型意識,主動承擔環境責任。另一方面,大力支持綠色產品和服務創新,關注不同政策之間的協調。積極落實綠色信貸政策,引導資金流向經營狀況良好但資金相對短缺的低碳企業,多路徑支持綠色產業發展。第二,提高信息透明度和可信度,防范企業“漂綠”行為。通過健全信息披露要求和標準,引導企業摒棄僅以獲取投資收益為目標的金融投資行為。建立服務實體經濟的投資理念,形成實體產業和金融資產良性互動的合理對接體系。第三,營造健康的金融生態環境,兼顧防風險、治污染和促經濟。通過提高金融技術水平,加強金融機構的信息互聯,健全綠色信貸管理機制。在增強信貸資金流動性的同時,降低風險管控成本,提高信貸資金使用效率,助推綠色經濟高質量發展。

參考文獻:

[1]Fan H,Peng Y,Wang H,Xu Z. 2021. Greening Through Finance? [J].Journal of Development Economics,152.

[2]王馨,王營. 綠色信貸政策增進綠色創新研究 [J]. 管理世界,2021,37(06).

[3]李善民. 獎懲機制下綠色信貸的演化博弈分析 [J]. 金融監管研究,2019,(05).

[4]Thompson P,Cowton C J. 2004. Bringing the Environment into Bank Lending: Implications for Environmental reporting [J].BritbQVh1yow7t/fxtLwL7PUGsXiaQ0v2JAGlIGBBC/IBlA=ish Accounting Review,36(02).

[5]陳立銘,郭麗華,張偉偉. 我國綠色信貸政策的運行機制及實施路徑 [J]. 當代經濟研究,2016,(01).

[6]蔡海靜,汪祥耀,譚超. 綠色信貸政策、企業新增銀行借款與環保效應 [J]. 會計研究,2019,(03).

[7]邵學峰,方天舒. 不完全契約視角下綠色能源的政策驅動效應——以光伏產業為例 [J]. 財經問題研究,2021,(05).

[8]高錦杰,張偉偉. 綠色金融對我國產業結構生態化的影響研究——基于系統GMM模型的實證檢驗 [J]. 經濟縱橫,2021,(02).

[9]李毓,胡海亞,李浩. 綠色信貸對中國產業結構升級影響的實證分析——基于中國省級面板數據 [J]. 經濟問題,2020,(01).

[10]Salazar J. 1998. Environmental Finance: Linking Two World [C]. Paper Presented at the A Workshop on Financial Innovations for Biodiversity Bratislava. 10th Global Biodiversity Forum,Bratislava,Slovakia.

[11]謝婷婷,劉錦華. 綠色信貸如何影響中國綠色經濟增長? [J]. 中國人口·資源與環境,2019,29(09).

[12]Thomas D,Frankenberg E. 2007. Household Responses to the Financial Crisis in Indonesia: Longitudinal Evidence on Poverty,Resources,and Well-being [J]. University of Chicago Press.

[13]Gonzalez I,Sala H. 2014. Investment Crowding-out and Labor Market Effects of Financialization in the US[J].Scottish Journal of Political Economy,61(05).

[14]王博,毛毅. 實體企業金融化對中國勞動收入份額的影響機制與效應 [J]. 經濟與管理研究,2019,40(10).

[15]Stockhammer E. 2012. Rising Inequality as A Root Cause of the Present Crisis [J].Political Economy Research Institute,282.

[16]Cecchetti S G,Kharroubi E. 2012. Reassessing the Impact of Finance on Growth [R].Basel: Bank for International Settlements.

[17]王永欽,劉紫寒,李嫦,杜巨瀾. 識別中國非金融企業的影子銀行活動——來自合并資產負債表的證據 [J].管理世界,2015,(12).

[18]劉井建,張冬妮,李惠竹. 中國上市公司金融化與實業投資研究——對金融化動機及監管效應的再檢驗 [J].管理評論,2022,34(01).

[19]于建玲,佟孟華,朱澤君. 企業金融化對財務風險的影響——基于經濟政策不確定性的調節效應研究 [J]. 國際金融研究,2021,(10).

[20]戚聿東,張任之. 金融資產配置對企業價值影響的實證研究 [J].財貿經濟,2018,39(05).

[21]杜勇,張歡,陳建英. 金融化對實體企業未來主業發展的影響:促進還是抑制 [J].中國工業經濟,2017,(12).

[22]鞏娜. 企業金融化、股權激勵與公司績效 [J].經濟管理,2021,43(01).

[23]Kliman A,Williams S D. 2015. Why "Financialisation" hasn't Depressed Us Productive Investment [J].Cambridge Journal of Economics,39(01).

[24]Aivazian V A,Ge Y,Qiu J. 2005. Can Corporatization Improve the Performance of State-owned Enterprises even without Privatization? [J].Journal of Corporate Finance,11(05).

[25]Wen H,Lee C C,Zhou F. 2021. Green Credit Policy, Credit Allocation Efficiency and Upgrade of Energy-intensive Enterprises [J].Energy Economics,94.

[26]Zhang S,Wu Z,He Y. 2022. How does the Green Credit Policy Affect the Technological Innovation of Enterprises? Evidence from China [J].Energy Economics,113.

[27]馬文斌,朱歡.綠色低碳企業創新效率測度及影響因素研究——基于三階段DEA與Tobit模型 [J/OL]. 軟科學,2023-09-20.

[28]俞鴻琳. 實體企業金融化:管理者短視角度的新解釋 [J].經濟管理,2022,44(03).

[29]劉強,王偉楠,陳恒宇. 《綠色信貸指引》實施對重污染企業創新績效的影響研究 [J].科研管理,2020,41(11).

[30]劉亦文,陽超,周韶成,張漾濱. 綠色信貸政策對企業環境信息披露的影響研究 [J].統計研究,2022,39(11).

[31]Davis L E. 2018. Financialization and the Nonfinanical Corporation: An Investigation of Firm-level Investment Behavior in the US [J].Metroeconomica,69(01).

[32]Hadlock C J,Pierce J R. 2010. New Evidence on Measuring Financial Constraints:Moving beyond the KZ Index [J]. The Review of Financial Studies,23(05).

[33]Huang R,Ritter J R. 2020. Corporate Cash Shortfalls and Financing Decisions [J].Review of Financial Studies,34(04).