ESG理念下專精特新企業財務決策優化研究

2024-11-11 00:00:00張琪桂凱

中小企業管理與科技·下旬刊 2024年8期

【摘 要】論文旨在探討ESG理念下,專精特新企業如何優化財務決策。論文從融資決策、投資決策和利潤分配決策3個方面入手,提出了ESG理念下專精特新企業財務決策優化的策略。將ESG理念引入財務決策,有助于企業獲得更加多元化的融資渠道,降低資金成本,提升風險管理水平,實現可持續發展。論文的研究具有一定的理論意義和實踐價值,對于推動專精特新企業踐行ESG理念、實現高質量發展具有借鑒意義。

【關鍵詞】ESG理念;專精特新;財務決策

【中圖分類號】F275 【文獻標志碼】A 【文章編號】1673-1069(2024)08-0160-04

1 引言

近年來,ESG理念受到全球企業界和投資界的廣泛關注。在全球性環境問題日益嚴峻、社會公眾對企業履行社會責任要求不斷提高、完善公司治理已成為提升競爭力關鍵因素的背景下,越來越多的企業開始將ESG理念納入戰略決策和日常運營。國家高度重視并支持專精特新企業的ESG實踐,相關部門出臺一系列政策,將ESG表現作為專精特新企業培育的重要參考,鼓勵和規范企業ESG信息披露,引導資本市場加大對ESG領域的投資力度。在政策引導和市場驅動的雙重作用下,專精特新企業ESG轉型已成大勢所趨。但理論界對ESG理念下專精特新企業財務決策優化問題的研究尚處起步階段,鮮有文獻從融資、投資、利潤分配等財務決策視角系統闡述ESG實踐路徑。

本文從ESG理念出發,聚焦專精特新企業財務決策優化這一關鍵問題展開研究,以期為專精特新企業實現ESG轉型和可持續發展提供決策參考和理論支撐。

2 ESG理念與專精特新企業財務決策概述

2.1 ESG理念的內涵與演進

2004年,ESG概念首次在聯合國全球契約計劃中被明確提出,其內涵是企業應在追求經濟利益的同時,兼顧環境保護、履行社會責任和完善公司治理。在環境維度,ESG理念強調企業應減少生產經營活動對自然環境的負面影響;在社會責任維度,ESG理念要求企業積極回饋社會,維護利益相關者權益;在公司治理維度,ESG理念倡導企業建立科學的決策機制和規范透明的運營模式。ESG理念自提出以來,在實踐中不斷豐富發展。現階段,ESG理念日益成為全球企業的行動自覺。越來越多的企業將ESG理念融入發展戰略和運營管理,主動披露ESG信息,部分領先企業還將ESG表現與高管薪酬掛鉤。隨著人類社會可持續發展觀念的深入人心,ESG理念將進一步深化拓展,成為引領未來企業發展的重要原則。

2.2 專精特新企業財務決策中納入ESG理念的必要性

專精特新企業要實現ESG轉型,財務決策是關鍵一環。將ESG理念納入財務決策,對于專精特新企業實現可持續發展具有多方面的重要意義。

一是ESG理念引導企業平衡短期收益與長期價值,在戰略層面實現經濟、社會、環境目標的統一;二是ESG理念引導企業優化資源配置,在投融資、營運等環節充分考慮環境和社會影響,提高資源利用效率;三是ESG理念引導企業提升風險管理水平,全面識別環境、社會風險,完善風險應對預案,提高抗風險能力;四是ESG理念引導企業拓寬可持續融資渠道,更容易獲得ESG基金、綠色信貸的支持,為自身ESG轉型提供資金保障。將ESG理念納入財務決策已成為專精特新企業順應可持續發展大勢、提升綜合競爭實力的必然選擇。

3 ESG理念下專精特新企業的融資決策優化

3.1 加強ESG信息披露,提升專精特新企業融資能力

ESG信息披露是企業呈現ESG表現、回應利益相關方關切的重要手段,有助于提升企業信息透明度,增強投資者信任,為企業融資創造有利條件。對專精特新企業而言,加強ESG信息披露對于破解融資困局、拓寬融資渠道具有特殊意義。

一是高質量的ESG信息披露有利于專精特新企業獲得資本市場青睞。主動披露ESG信息,對標國際ESG披露標準,可向資本市場傳遞積極信號,吸引更多ESG投資者。

二是ESG信息披露有利于推動專精特新企業自身的ESG轉型。在梳理ESG信息的過程中,企業能全面評估自身ESG短板,找到改進方向。定期披露ESG信息有助于企業形成持續推進ESG管理的外部倒逼機制,促使企業加快ESG轉型步伐,提升可持續發展能力。

三是ESG信息披露有助于專精特新企業構建多元共贏的利益相關方關系。通過多元渠道披露ESG信息,企業可加強與政府、銀行、供應商、客戶等利益相關方的溝通,獲取政策扶持、綠色信貸、供應鏈融資等支持。

因此,專精特新企業應提高ESG信息披露的主動性和規范性,參考權威ESG披露框架,拓展披露渠道,加強第三方審驗,提高披露信息的可獲得性和可信度,以良好的ESG表現贏得資本市場信任。政府部門、行業協會也應加大對專精特新企業ESG信息披露的政策引導和技術支持力度,助力企業提高ESG披露水平,拓寬融資渠道。

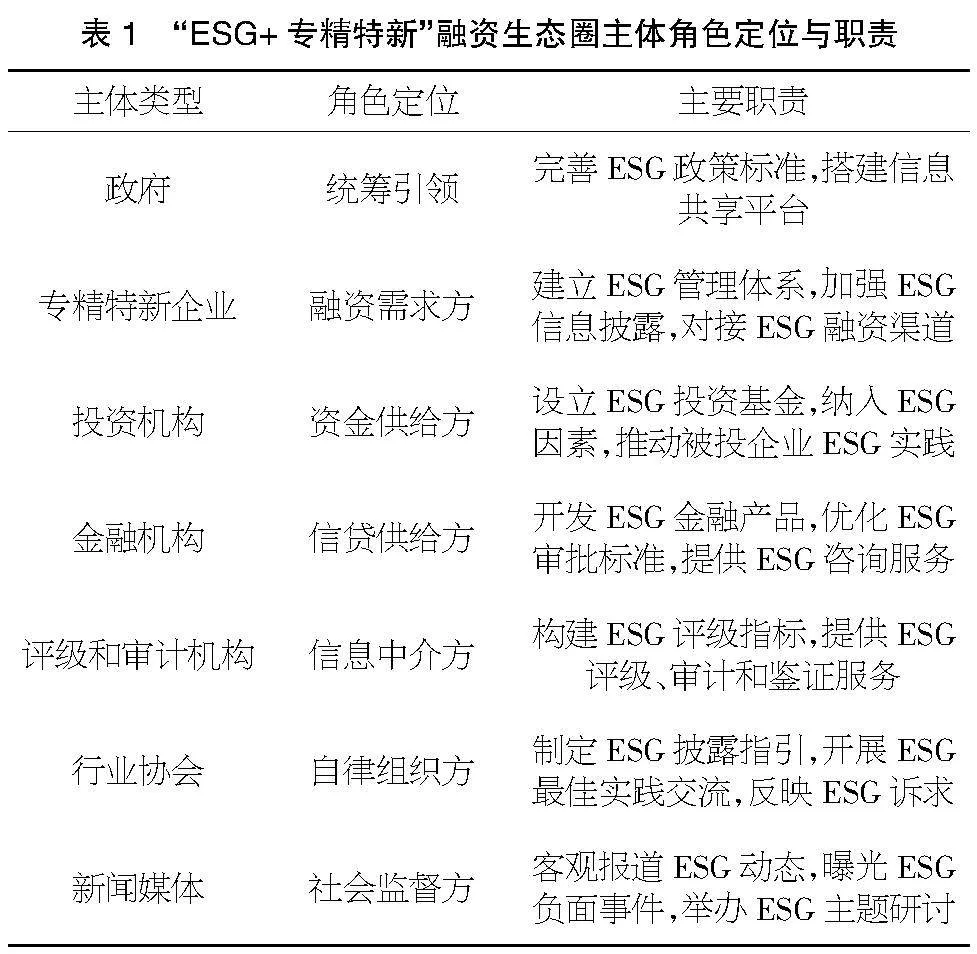

3.2 構建“ESG+專精特新”融資生態圈

構建“ESG+專精特新”融資生態圈需要產業鏈、資金鏈、信息鏈的協同發力,充分發揮政府、企業、投資機構、金融機構、行業組織、第三方服務機構、新聞媒體等各類主體的積極作用(見表1)。政府應發揮統籌引領作用,將ESG理念納入扶持政策,完善配套標準規范,搭建信息共享平臺;專精特新企業作為核心主體,應加快建立ESG管理體系,加強ESG信息披露,主動對接ESG融資渠道;投資機構和金融機構應發揮資源配置作用,創新推出ESG金融產品,合理納入ESG風險評估,建立ESG指標與融資條件掛鉤機制;行業協會、第三方機構應積極發揮橋梁紐帶作用,協助制定ESG評價指標和披露規范,提供專業化服務;交易所、中介服務平臺應搭建專精特新企業與ESG資本精準對接的服務平臺,加強ESG信息傳導;新聞媒體應及時報道企業的ESG戰略和實踐成果,在普及和推廣ESG理念的同時規范其融資生態。通過推動形成政策引領有力、企業踐行到位、金融支持精準、市場機制健全、服務體系完善的良性融資生態,可以更好地發揮ESG理念對專精特新企業高質量發展的促進作用,為其開拓綠色、可持續的融資路徑,助力其在專精特新道路上行穩致遠。

4 ESG理念下專精特新企業的投資決策優化

4.1 制定專精特新企業ESG投資風險管理策略

將ESG理念融入投資決策,專精特新企業在獲得可持續投資機會的同時,可能面臨ESG信息不對稱風險、合規風險、聲譽風險和政策風險。對此,專精特新企業應予以高度關注。

一是專精特新企業必須高度重視ESG投資風險管理,從ESG投資全流程入手,完善ESG風險防控機制。在投資前,要開展充分的ESG盡職調查,嚴把ESG風險準入關;投資決策階段,要兼顧ESG風險和投資回報,制定科學規范的投資方案;投資實施過程中,應加強對投資項目ESG表現的監測,建立覆蓋環境、社會、治理全方面的ESG監測預警指標。

二是專精特新企業應根據投資項目和被投企業所處不同階段,實施差異化的ESG風險管控舉措。

三是專精特新企業應注重ESG投資團隊建設和ESG風控工具應用,加大ESG投資人才引進力度,研發智能化、精細化的ESG風險量化評估和預警模型,并借助外部專業機構力量,有效對沖ESG投資風險。專精特新企業應將ESG投資風險管理納入企業全面風險管理體系,從組織、制度、流程、人才、技術等方面強化ESG投資風險防控能力,守住不發生重大ESG風險事件的底線,確保ESG投資行穩致遠,為企業實現專精特新發展目標保駕護航。這不僅是專精特新企業自身風險管理的需要,更關乎專精特新企業能否在ESG浪潮中搶占制高點、成為引領行業ESG變革584ea05b562ae71b41e13839432f699e23614c76bc3db0a5feed46eefa173fee的“排頭兵”。專精特新企業只有在ESG投資中堅持高標準、嚴要求,規避ESG風險陷阱,才能穩健推進ESG轉型,實現基業長青。

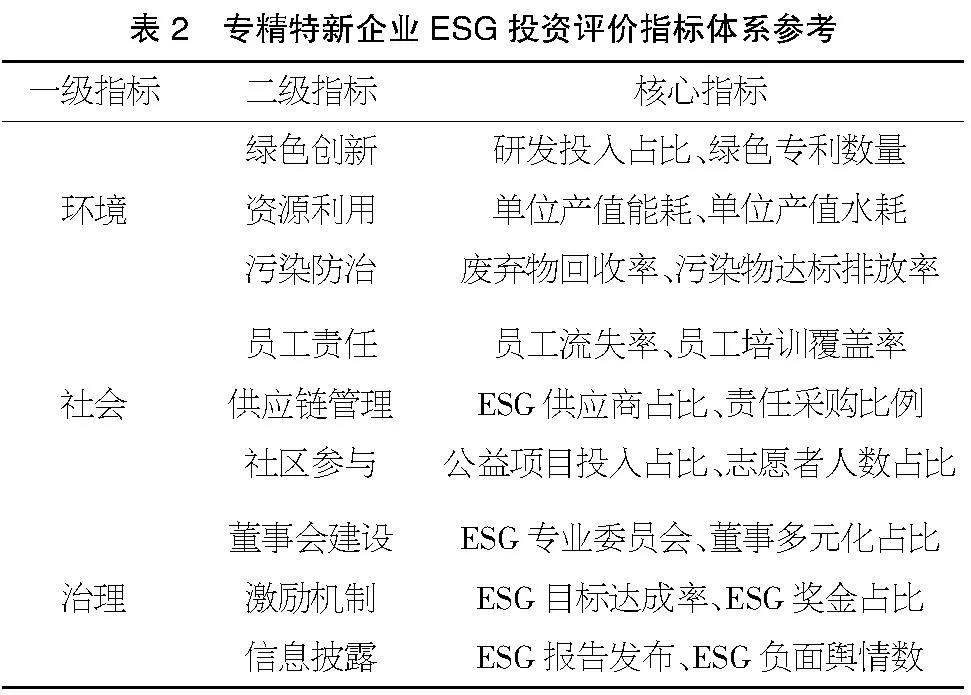

4.2 構建專精特新企業ESG投資評價指標體系

構建專精特新企業ESG投資評價指標體系,應把握以下原則:

一是突出專精特新企業特色。專精特新企業在發展階段、資源稟賦、行業屬性等方面存在特殊性,ESG投資評價指標的設置應充分考慮這些特征,設計契合專精特新企業實際的評價維度和核心指標,科學評判專精特新企業在細分領域的ESG投資表現,反映其ESG比較優勢。例如,對于成長期的專精特新企業,應重點評價其在創新研發、專利保護等方面的投入和產出;對于新興行業的專精特新企業,應重點評價其在能源結構優化、環保技術創新等方面的投資力度。

二是兼顧ESG投資全流程。ESG投資貫穿投前評估、投中管理、投后監督全過程,ESG投資評價指標體系應采取全流程視角,圍繞投資決策、投資執行、投資績效等環節,設置事前評估、事中管理、事后評價等一系列指標,動態反映專精特新企業ESG投資狀況,實現ESG投資全周期管理。例如,在投資決策環節,可設置ESG盡職調查、負面清單排查等合規性指標;在投資實施環節,可設置綠色項目占比、員工培訓覆蓋率等執行力指標;在投資后評估環節,可設置投資項目碳排放強度、腐敗訴訟發生率等成效性指標。

三是促進內外部評價互補。ESG投資評價既要滿足企業內部管理需求,又要適應外部信息披露要求。專精特新企業的ESG投資評價指標體系在充分吸收國內外通行ESG評價框架的基礎上,應同時設置內外部評價指標。一方面,圍繞企業發展戰略、管理流程等設置內部評價指標,支撐企業ESG投資決策優化;另一方面,參考ESG信息披露標準設置外部評價指標,提高ESG投資活動透明度,接受外部利益相關方監督。此外,應增強內外部指標的一致性,避免ESG投資內外部評價標準出現背離情況。

四是強調ESG投資的成效導向。開展ESG投資的根本目的是創造經濟、環境、社會綜合價值。專精特新企業ESG投資評價指標設置應積極回應利益相關方關切,聚焦ESG投資活動的成效產出,合理平衡財務回報與ESG貢獻。在兼顧投資規模、風險等基礎指標的同時,應重點設置環境效益、社會效益、公司治理改善等成果導向指標,引導專精特新企業將ESG理念落到投資實效當中。例如,可設置供應鏈減排量、員工幸福指數提升率、董事會ESG參與度等指標,直觀體現ESG投資為企業和社會創造的價值增量。專精特新企業ESG投資評價指標體系應由一級指標、二級指標和核心指標組成,形成規范統一、分類清晰、邏輯嚴密、可操作性強的評價指標框架。在一級指標設置上,可參考ESG分類標準,設置環境、社會、治理3個維度;在二級指標設置上,可結合專精特新企業特點,圍繞綠色創新、污染防治、供應鏈管理、激勵機制、信息披露等方面展開;在核心指標設置上,應體現定量與定性相結合的原則,聚焦ESG關鍵議題,選擇貼近專精特新企業運營實際、易于量化評估的指標。相關參考體系如表2所示。

構建專精特新企業ESG投資評價指標體系是推動ESG投資規范化、科學化的關鍵舉措。通過構建具備專精特新企業特色以及與國際接軌的評價指標,有利于夯實專精特新企業ESG投資管理基礎,培育ESG投資文化,強化ESG投資效能,助力專精特新企業在創新發展中踐行ESG理念,以可持續投資推動可持續發展,在專精特新發展道路上走得更穩、更遠。

5 ESG理念下專精特新企業的利潤分配決策優化

5.1 綠色利潤與傳統利潤的平衡

專精特新企業在謀求高質量發展的過程中,應加快向綠色低碳轉型,在利潤分配中合理劃分綠色利潤和傳統利潤。綠色利潤是指企業在生產經營中通過節能減排、環保創新等方式獲得的收益,代表了企業的可持續發展能力;傳統利潤則是指企業按照傳統粗放型生產方式取得的收益,代表了企業的當期盈利水平。為實現綠色利潤與傳統利潤的平衡,一方面,專精特新企業要加大綠色技術研發和應用力度,提高能源資源利用效率,加快淘汰落后產能,推動綠色制造,將環境效益內化為經濟效益,提升綠色利潤占比;另一方面,專精特新企業在分配利潤時,可對綠色利潤和傳統利潤采取差異化政策,適當向綠色利潤傾斜,加大對環保項目、綠色供應鏈的投入力度,促使利潤分配與ESG投資形成良性循環。同時,應在利潤分配信息披露中單列綠色利潤指標,向投資者傳遞綠色發展信號,提升企業ESG形象。

5.2 利益相關方參與下的利潤分配機制創新

ESG理念倡導“利益共享、責任共擔”,專精特新企業應創新利潤分配機制,拓寬利益相關方有序參與利潤分配的渠道。

一是建立多元化的利潤分配方式。在傳統現金分紅、股票分紅的基礎上,探索員工持股計劃、ESG激勵基金、利潤捐贈等利潤分配新模式,兼顧股東、員工、社區等各方利益訴求。

二是搭建利益相關方溝通平臺。定期舉辦利益相關方座談會、議題咨詢會等,聽取利益相關方對利潤分配的意見建議,提高利潤分配的民主化、科學化水平,讓利潤分配更加貼近實際、回應期望。

三是完善利潤分配信息披露。在定期報告中詳細披露利潤分配預案的制定依據、利潤來源構成、ESG考量因素等,接受利益相關方監督問詢,提升利潤分配透明度。

四是融入ESG外部評價。引入第三方機構開展利潤分配ESG評價,客7ps/sC4afY2Ly6rFUBZaBE+2Pf7mNCwzao3gXsOVj5g=觀評判利潤分配方案的合規性、合理性,并將評價結果作為完善利潤分配機制的重要依據。通過利益相關方參與,有助于厘清各方訴求,實現利潤分配效益最大化,為專精特新企業的ESG實踐營造支持環境。

6 結語

ESG投資是專精特新企業實現可持續發展的重要路徑。專精特新企業應將ESG理念融入經營戰略、投資決策和利潤分配,加強ESG信息披露,構建ESG投資生態圈,完善ESG投資風控,健全ESG投資評價指標體系,并在利潤分配中權衡ESG因素,創新利潤分配機制。專精特新企業要發揮細分領域“領頭羊”作用,帶動產業鏈上下游踐行ESG理念,推動形成ESG發展共同體,在專精特新發展中彰顯ESG價值,以專精特新的特色之路引領可持續發展的美好未來。

【參考文獻】

【1】張修權.以智能管理會計打造企業價值創造新引擎[N].中國會計報,2024-01-26(010).

【2】陳靜.ESG與企業財務績效的相關性研究——以科技行業上市公司為例[D].北京:對外經濟貿易大學,2019.

【3】龍曉莉.管理會計在高校校辦產業財務管理中的應用探究[J].商業會計,2018(17):77-79.

【4】黃華蓮.基于價值創造的現代企業管理會計應用與實施路徑[J].市場周刊,2024,37(15):128-131.

【5】李紅蓮.培育安防“專精特新”企業助力行業高質量發展[J].中國安防,2022(5):1-8.

【6】我國專精特新“小巨人”企業數量已達1.2萬家[J].化工時刊,2023,37(4):101.