數字化轉型對農業企業全要素生產率的賦能效應

2024-11-12 00:00:00王晨希周開元花俊國

中國農機化學報 2024年11期

摘要:全要素生產率提升是農業企業高質量發展的重要內容,備受企業界和學術界關注。以2008—2021年中國農業上市公司為研究樣本,實證檢驗數字化轉型促進農業企業全要素生產率提升的賦能效應和企業人力資本在其中的中介效應,并基于企業屬性和區位特征進行異質性分析。研究發現:數字化轉型程度的系數為0.178 5且在1%顯著水平下顯著,說明數字化轉型能夠顯著提高農業企業全要素生產率;加入人力資本這一中介變量之后,數字化轉型的回歸系數則由原來的0.178 5降至0.164 9,說明人力資本在數字化轉型促進農業企業全要素生產率提升的過程中發揮中介效應,即數字化轉型通過優化農業企業人力資本結構提升全要素生產率水平;在非國有企業、大型企業和東部地區企業中,數字化轉型對農業企業全要素生產率的提升效果更明顯。

關鍵詞:農業企業;數字化轉型;全要素生產率;人力資本

中圖分類號:F323.3 文獻標識碼:A 文章編號:2095?5553 (2024) 11?0334?09

Enabling effect of digital transformation on the total factor productivity of agricultural enterprises: Based on the data of listed agricultural enterprises from 2008 to 2021

Wang Chenxi, Zhou Kaiyuan, Hua Junguo

(College of Economics and Management, Henan Agricultural University, Zhengzhou, 450046, China)

Abstract: The improvement of the total factor productivity is an important part of the high?quality development of agricultural enterprises, which has attracted much attention from the corporate and academic circles. Taking Chinese listed agricultural companies from 2008 to 2021 as research samples, this paper empirically tests the enabling effect of digital transformation on the improvement of the total factor productivity of agricultural enterprises and the intermediary effect of corporate human capital in them, and conducts heterogeneity analysis based on firm attributes and location characteristics. Studies have found that the coefficient of digital transformation degree is 0.178 5, which is significant at the 1% significant level, indicating that digital transformation can significantly promote the improvement of the total factor productivity of agricultural enterprises, after adding the intermediary variable of human capital, the regression coefficient of digital transformation has dropped from 0.178 5 to 0.164 9, indicating that human capital can play an intermediary effect in the process of digital transformation to promote the improvement of agricultural enterprises, that is, digital transformation can promote the optimization of the human capital structure of agricultural enterprises to improve the total factor productivity level, digital transformation has a more obvious effect on the improvement of agricultural enterprises' total factor productivity in non?state?owned enterprises, large enterprises and east enterprises.

Keywords: agricultural enterprise; digital transformation; total factor productivity; human capital investment

0 引言

黨的二十大報告指出:高質量發展是全面建設社會主義現代化國家的首要任務。要堅持推動高質量發展,加快推進現代化經濟體系的建設,著力提高全要素生產率。農業是國民經濟的基礎性產業,經過40余年的改革開放,我國農業已從傳統的資源約束轉變為了資源和市場雙重約束,存在著結構性矛盾日益突出、農產品整體競爭力較弱等問題。現代農業經濟增長的主要特征是,農業全要素生產率總體上得到了提高,即全要素生產率對農業經濟增長的貢獻率在不斷提高[1];農業企業一頭連接“三農”,一頭連接市場,在提升農民收入和農業供給水平、促進我國農業現代化和產業化發展中發揮著不可替代的作用,影響“三農”工作整體和國民經濟全局。因此,有效促進農業企業全要素生產率提升,對于實現農業高質量發展目標具有至關重要的意義。

數字化轉型是指企業將數字信息技術應用到企業的生產經營管理過程中,從而改變傳統業務流程的過程[2]。隨著人工智能、區塊鏈、云計算、大數據、物聯網等信息技術的發展和普及,數據成為一種新的生產要素;數字化通過推動生產組織形式和商業模式兩個方面的創新[3],正逐步成為經濟增長和產業發展的新動能。近年來,我國農業企業紛紛加速布局數字化轉型,以數字化賦能傳統農業,以期實現企業管理水平、經營效益、發展潛力等多方面的全面提升。

在微觀企業層面,現有文獻已廣泛研究了數字化轉型對企業行為和績效的影響,發現數字化轉型能夠通過緩解信息不對稱問題[4]、提高企業的技術創新能力[5]、提升企業風險承擔水平[6, 7]、促進企業投資[8]、推進組織結構優化升級以及促進商業模式創新[9]等途徑,發揮優化企業績效表現[10]、提高企業效率[11?13]、增強企業競爭力[14]等積極作用。全要素生產率既是企業資源配置水平的集中體現,也是數字化轉型在企業績效層面的最終影響結果。現有文獻對數字化轉型賦能企業全要素生產率的效應進行了研究,并從多個角度對其影響機制進行了分析。武常岐等[15]通過對上市公司年報數據進行文本挖掘,運用與數字化轉型相關的特征詞,來對數字化轉型程度進行描述,發現數字化轉型可以提高企業的全要素生產率。從作用機制角度來看,數字化轉型可以通過緩解融資約束[16]、提升創新能力[17]、提高資源配置效率[18]、促進產業融合、降低生產成本[19]和加速企業間知識溢出[20]等途徑提升企業全要素生產率。

受農業生產自身特點的限制,相比于制造業等其他行業企業,農業企業的自動化、機械化和信息化水平較低;同時,農業企業工作環境不佳、薪酬待遇相對偏低,因此對高學歷、高技術人才的吸引力不足,造成企業人力資本提升乏力。已有文獻對數字化轉型影響農業企業全要素生產率的研究較少,且鮮有研究從人力資本角度探討其作用機制。因此,本文以2008—2021年中國農業上市公司為研究樣本,實證檢驗數字化轉型賦能農業企業全要素生產率提升的效果,分析其影響機制,并考察數字化轉型影響效果在不同類型企業中的異質性特征。

1 理論分析與研究假設

1.1 數字化轉型賦能農業企業全要素生產率的效應

作為內嵌于農業的生產組織形式,農業企業具有生產活動分散、生產流程連續性差的特點,與制造業企業相比,生產的機械化、自動化和信息化程度都不高。全要素生產率本質上是一種資源配置效率,其以要素投入為基礎,以技術進步為內涵,以管理效率、規模效應等[21]為外延。特別是在經濟發展過程中,企業的規模不斷地擴大,同時企業內部的組織結構也在日益復雜,這就更容易造成企業經營效率下降,企業成本變高等問題。數字化賦能效應的具體體現:首先,數字化轉型能夠促進企業流程再造、業務重組,使企業的生產流程更加智能化、系統化。數字化轉型可以通過數字化技術實現業務流程重構,實現生產過程、業務流程連續化、自動化,極大程度上減少了人工的介入,可以降低人力成本,提高工作效率;數字化轉型促進企業引進智能化設備,構建數字化生產系統,這可以顯著提高企業的生產效率,能夠更準時、更高質量地交付生產訂單,從而以規模經濟的效應,降低交易成本[22],從而提升全要素生產率。其次,數字化轉型可以促進管理效率和決策效率提升,實現信息的實時搜集、處理與反饋。數字化管理系統可以通過數據采集、數據分析技術,完善內部控制體系,及時反饋信息,回應請求,提高部門之間的協同性,提高管理效率和資源利用率;同時,會更加快速準確地了解企業的運營情況,發現經營過程中的問題,制定解決方案,提升企業經營決策的科學性和準確性,從而消除風險隱患,降低運營風險,減少不必要的成本。最后,數字化轉型可以緩解企業面臨的信息不對稱問題,提高市場快速反應能力和供應鏈的協作能力。借助于大數據、智能互聯、云計算等數字化技術,企業能夠極大程度地降低成本,提高資源利用效率[19]。

根據以上分析,提出假設1。H1:企業數字化轉型能夠促進農業企業全要素生產率提升。

1.2 人力資本在數字化轉型賦能農業企業全要素生產率中作用機制

農業行業工作條件相對艱苦、比較收益偏低,造成農業企業人才集聚能力普遍不強,高學歷、高技術人才較為短缺。高素質的人力資本具有生產配置、技術創新、技術吸收與共享等多種重要而稀缺的能力,是促進企業全要素生產率提高的主要因素[23]。在企業數字化轉型進程中,自動化、信息化的生產設備會對低端勞動力形成替代,數字化技術的廣泛應用會加大農業企業對人才的需求,促使企業雇傭更多高學歷、高技術人才,從而優化企業的人力資本結構[24]。此外,數字化轉型的底層技術和實踐應用也可以通過增加對高層次勞動力的需求,并改變企業內部的勞動力結構,從而對人力資本結構進行優化[25]。高素質的人力資本不僅能夠適應數字化轉型的要求,更具有極強的知識外溢和技術外溢效應[26]。隨著企業人力資本結構的優化,高技術人才參與企業產品研發、生產、營銷等環節[27],通過自主創新實現對現有技術的改造升級[28]并促使企業加大新技術的應用力度[29],然后通過提高企業創新能力[30]提升全要素生產率水平。

根據以上分析,提出假設2。H2:企業數字化轉型通過優化人力資本結構提高農業企業全要素生產率。

2 研究設計

2.1 樣本選擇與數據處理

選取2008—2021年中國農業上市公司數據為研究樣本,剔除被ST或*ST和關鍵變量缺失的樣本,并對連續變量進行上下1%縮尾處理。最終得到了包括729個樣本觀測值的非平衡面板數據。數據來源于CSMAR數據庫和Wind數據庫。

2.2 變量設定與計量

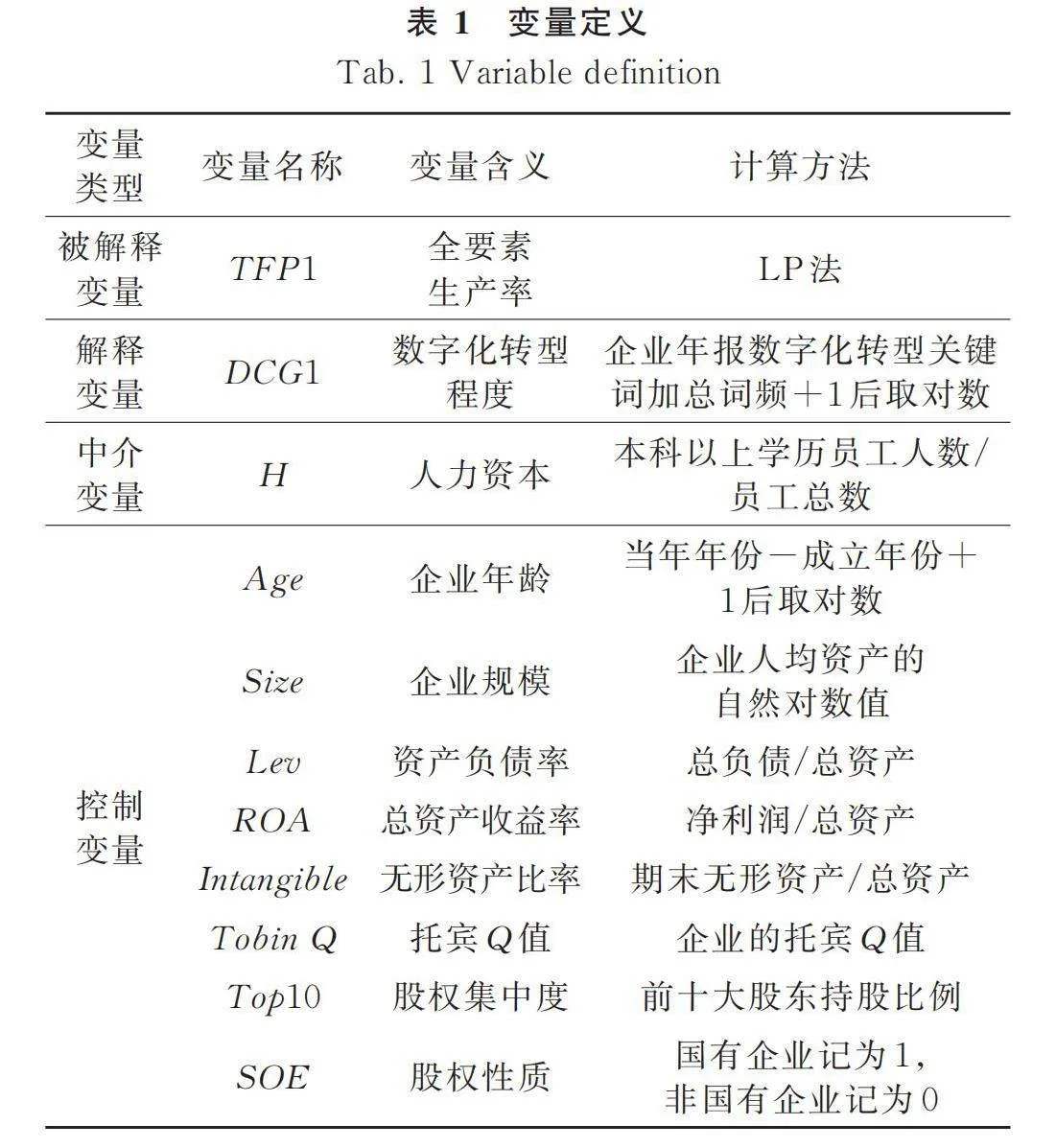

1) 被解釋變量:全要素生產率TFP1。常用于測算企業全要素生產率的方法有OLS法、FE法、OP法、LP法和GMM法等。傳統的OLS法可能存在聯立性偏誤與樣本選擇偏誤,OP法要求代理變量與總產出之間呈單調正相關關系,在估計過程中可能造成結果不準確,而LP法以中間投入取代投資額作為代理變量,能夠有效避免數據缺失造成缺陷[31]。因此,本文選用LP法測算企業的全要素生產率TFP1用于實證分析,具體方法參考魯曉東等[32]。

2) 解釋變量:數字化轉型程度DCG1。本文借鑒吳非等[4]的方法,將上市公司年報中涉及人工智能、區塊鏈、云計算、大數據及數字技術應用五類共76個數字化轉型關鍵詞詞頻進行加總,再將該加總詞頻加1后取自然對數,得到企業數字化轉型程度DCG1。該指標的值越高,表示企業數字化轉型程度越高。

3) 中介變量:人力資本H。考慮數字化轉型對企業員工學歷和技能的要求,并結合農業上市公司的數據可得性,本文參考陽立高[33]、趙宸宇[19]等的做法,以本科及以上學歷員工數占員工總數之比衡量農業企業人力資本。

4) 控制變量。參考已有研究,選取一系列控制變量。包括:企業年齡Age、企業規模Size、資產負債率Lev、總資產收益率ROA、無形資產比率Intangible、托賓Q(Tobin Q)、股權集中度(Top10)和股權性質SOE。變量的具體定義如表1所示。

2.3 模型設定

為檢驗數字化轉型對農業企業全要素生產率的賦能效應,構建模型(1)對假設H1進行檢驗,具體設定為

[TFP1i,t=α0+α1DCG1i,t+αnControlsi,t+YEARt+Indi,t+εi,t] (1)

式中: [TFP1i,t]——i企業在t年時的全要素生產率;

[DCG1i,t]——i企業在t年的數字化轉型程度;

[Controlsi,t]——控制變量;

[YEARt]——年份虛擬變量;

[Indi,t]——行業虛擬變量;

[εi,t]——誤差項。

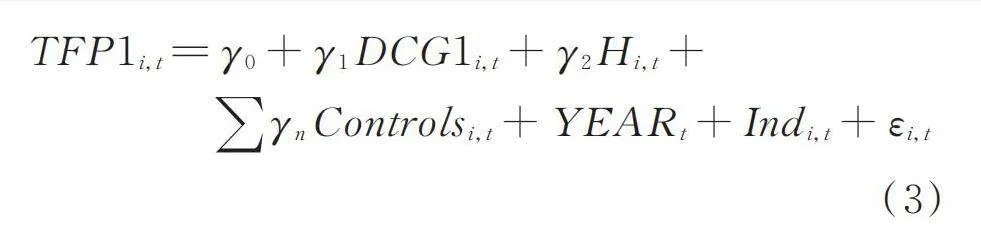

在模型(1)的基礎上,為分析數字化轉型對農業企業全要素生產率的影響機制,本文借鑒溫忠麟等[34]提出的逐步檢驗分析方法,構建模型(2)和模型(3)檢驗人力資本的中介效應。

[Hi,t=β0+β1DCG1i,t+βnControlsi,t+YEARt+Indi,t+εi,t] (2)

[TFP1i,t=γ0+γ1DCG1i,t+γ2Hi,t+γnControlsi,t+YEARt+Indi,t+εi,t] (3)

模型(1)中的系數[α1]衡量了不考慮中介效應的情形下,數字化轉型對企業全要素生產率的影響,在中介效應分析中稱為“總效應”。模型(2)中的系數[β1]衡量了數字化轉型對人力資本的影響。模型(3)中的系數[γ1]衡量了在控制中介變量的條件下,數字化轉型程度對全要素生產率的影響,稱為“直接效應”;[γ2]則衡量了中介變量對全要素生產率的影響,乘積[β1γ2]稱為“間接效應”,其與總效應的比值反映了中介效應的強度。其余變量的含義與模型(1)相同。

3 實證分析

3.1 描述性統計

表2列出了各變量的描述性統計結果。農業企業的全要素生產率TFP1平均值為8.895,最小值為6.312,最大值為11.678。這表明,從整體上來看,農業企業全要素生產率水平表現良好,但是不同的農業企業之間還存在著一定的差距。農業企業數字化轉型程度DCG1平均值為0.854,最小值為0,最大值為3.367。這表明農業企業的數字化轉型水平總體上偏低,且不同企業間差異顯著。人力資本H的平均值為0.205,最小值為0.011,最大值為0.628,說明農業企業整體上高學歷員工占比偏低,人力資本結構有待優化,不同企業間也存在較大差距。

3.2 基準回歸

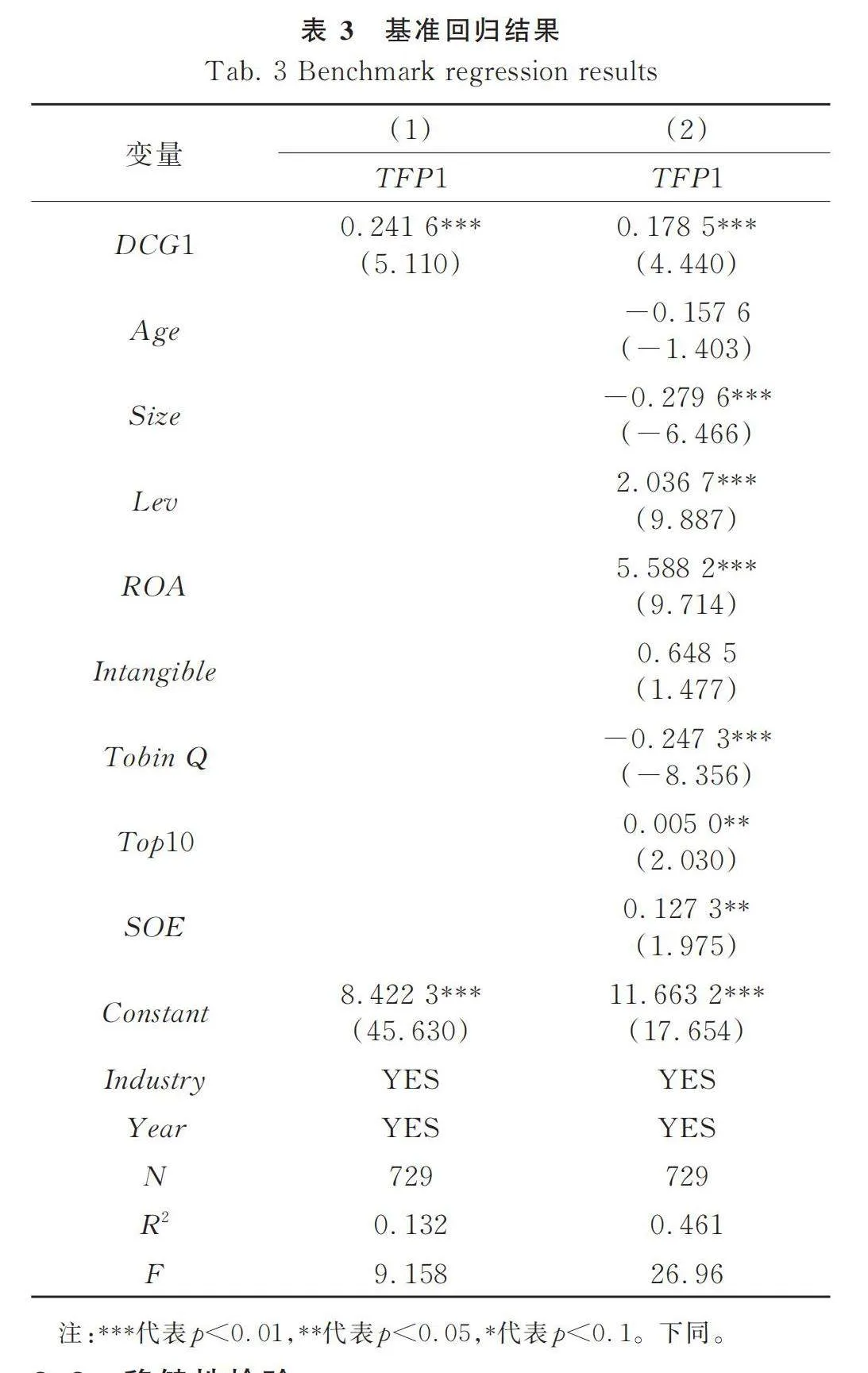

表3是運用模型(1)檢驗數字化轉型賦能農業企業全要素生產率效應的結果。其中,第(1)列未加入控制變量,數字化轉型程度的系數為0.241 6,在1%顯著性水平下顯著為正。第(2)列加入了控制變量,數字化轉型程度的系數為0.178 5,仍然在1%顯著性水平下顯著為正。這說明數字化轉型可以促進農業企業全要素生產率的提升,驗證了假設1。

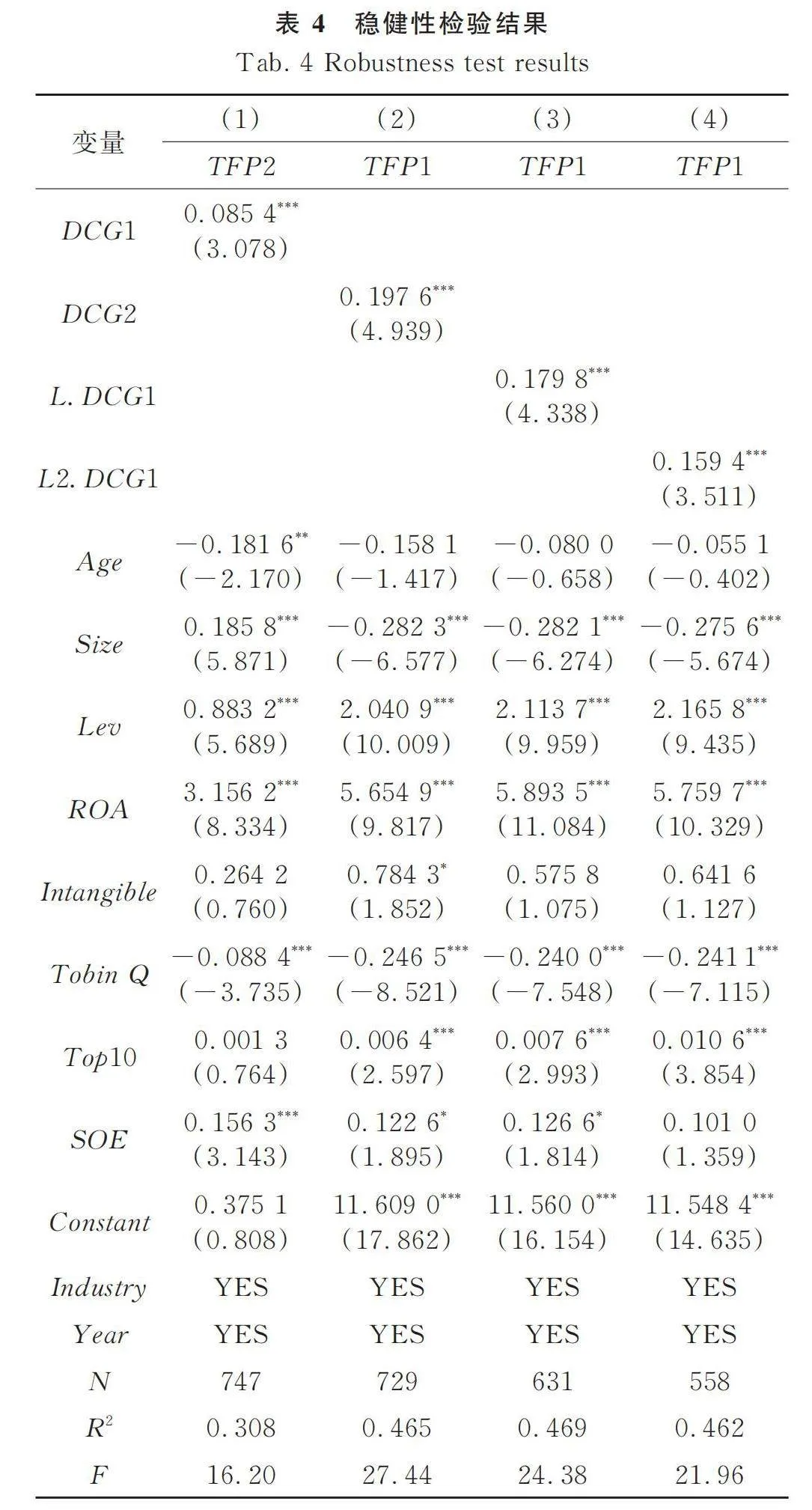

3.3 穩健性檢驗

1) 替換被解釋變量。為了驗證數字化轉型賦能農業企業全要素生產率效應的可靠性,本文使用GMM法重新測算全要素生產率(TFP2)進行穩健性檢驗,結果見表4第(1)列。結果顯示,數字化轉型程度系數為0.085 4,并且在1%顯著水平下顯著,基準回歸的結論依然成立。

2) 替換解釋變量。企業在進行數字化轉型的當年,公司年報中相關信息可能披露較多;而在后續年份,隨著企業數字化轉型持續推進以至完成,年報中相關關鍵詞的詞頻可能會逐漸降低。為避免這種情況的影響,確保實證研究結果穩健可靠,本文參考趙宸宇等[19]的做法,找出每家企業的DCG1指數在樣本期內的最大值,并將其后年份的樣本值全部設置為此最大值,重新構建數字化轉型指數(DCG2)替換原解釋變量,具體回歸結果見表4第(2)列。結果顯示,數字化轉型程度系數為0.197 6,且在1%顯著水平下顯著,再次驗證了假設1。

3) 滯后回歸。由于數字化轉型影響農業企業全要素生產率的效應可能存在一定的滯后性,因此,本文將核心解釋變量數字化轉型進行滯后一期和滯后二期處理,分別用L.DCG1和L2.DCG2表示。表4中列(3)和列(4)分別匯報了數字化轉型滯后一期和滯后二期的結果,L.DCG1變量和L2.DCG1變量的估計系數均顯著為正,進一步佐證了數字化轉型對農業企業全要素生產率具有促進作用。

3.4 影響機制檢驗

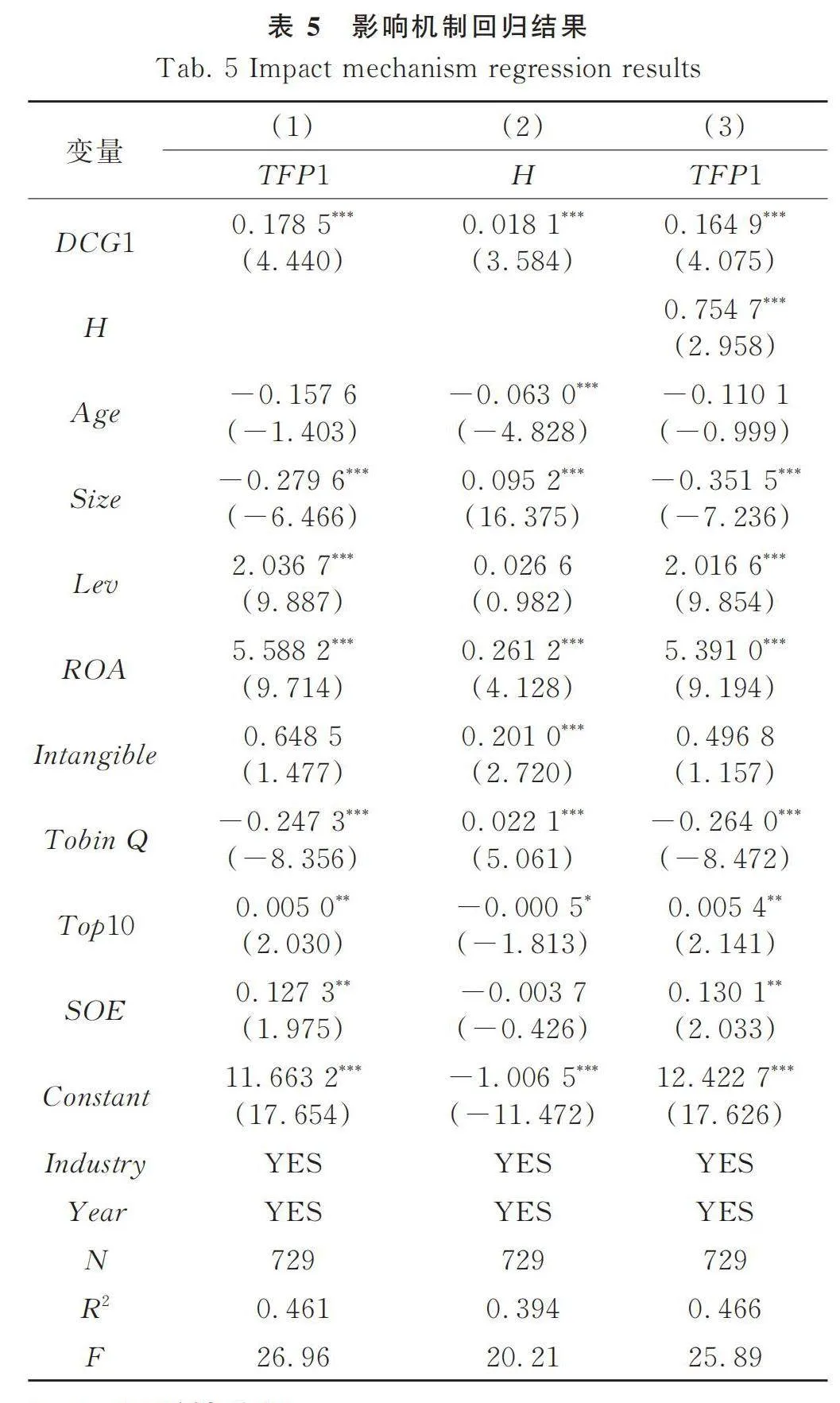

為進一步分析數字化轉型對農業企業全要素生產率的影響機制,采用逐步檢驗法對模型(2)和模型(3)進行回歸分析,驗證數字化轉型是否通過優化人力資本結構來促進農業企業全要素生產率提升,具體結果見表5。表5第(2)列中數字化轉型的系數在1%顯著性水平下顯著,表明數字化轉型可以優化農業企業人力資本結構,即促進了農業企業本科及以上學歷員工占比的提升。第(3)列將企業數字化轉型、人力資本和全要素生產率納入同一模型。結果表明,數字化轉型和人力資本的系數都在1%水平下顯著為正,這說明數字化轉型和人力資本可以共同促進農業企業全要素生產率提升;數字化轉型的回歸系數則由原來的0.178 5降至0.164 9,說明人力資本發揮了部分中介效應。通過上述分析可知,數字化轉型可以通過優化企業人力資本結構促進農業企業全要素生產率提升,從而驗證了假設2。

3.5 異質性分析

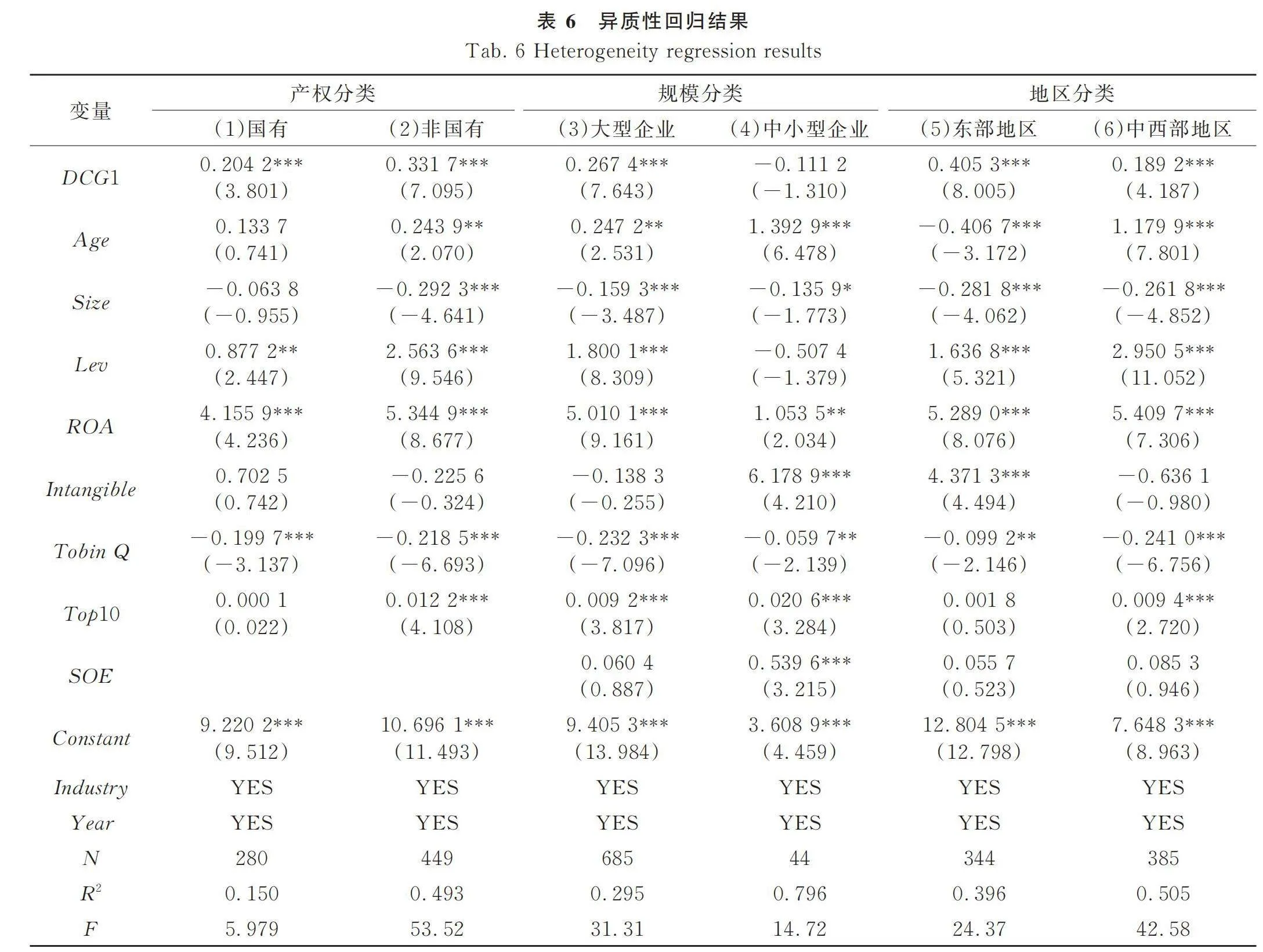

為了探究數字化轉型對不同類型農業企業全要素生產率的影響效果差異,為差異化政策制定提供實證依據。研究中,基于企業產權、企業規模和所屬地區進行異質性分析,具體結果見表6。

1) 產權異質性。企業產權性質的差異,會導致其在政治職能、市場競爭、發展目標等方面具有不同的選擇和特征,在做決策時需要考慮的因素會有所不同,數字化轉型對其全要素生產率的影響也會存在差異。按企業產權性質的不同,可以將農業企業分為國有企業和非國有企業兩類。在表6第(1)列、第(2)列中可以看到企業產權的異質性分析結果,數字化轉型程度的系數分別為0.204 2、0.331 7,且均在1%的水平上顯著。這表明,國有企業和非國有企業進行數字化轉型都能提高企業全要素生產率。但是,這種提升效果在非國有企業中更加明顯。這一發現與趙宸宇等[19]關于數字化轉型對國有企業全要素生產率促進作用更強的結論不同,可能的解釋是:農業產業的基礎性特征使國有農業更易獲得國家政策、資金、項目等傾斜和扶持而具有較強的市場勢力,也使企業的經營觀傾向于“求穩”,這可能降低了其推進數字化轉型的積極性。與國有企業相比,非國有農業企業對市場環境更加敏感,必須不斷優化資源配置水平才能在行業中立足,其內部組織結構、管理模式和決策方式也相對更加靈活,因而能夠更好地發揮數字化轉型提升企業全要素生產率的效果。

2) 規模異質性。企業的規模會影響企業的生產效率,同時也是企業全要素生產率的一個重要決定因素。所以不同規模的企業,數字化轉型賦能企業全要素生產率的效應也不盡相同。根據國家統計局發布的《統計上大中小微型企業劃分辦法(2017)》,將農業企業劃分為大型企業和中小型企業。企業規模異質性的回歸結果見表6第(3)列、第(4)列,數字化轉型程度的系數分別為0.267 4和-0.111 2,且僅有大型企業樣本中系數在1%水平上顯著。這表明數字化轉型對農業企業全要素生產率的促進作用主要存在于大型企業中。可能的解釋是:企業進行數字化轉型需要大量資金和人員投入,而大型企業的擁有更多的資金,且具有更強的抗風險能力,因而更有能力實施數字化轉型,充分發揮其對全要素生產率的促進作用。中小型企業由于資金投入不足、對人的吸引力有限,其數字化轉型進程相對緩慢,對全要素生產率的提升效果不顯著。

3) 地區異質性。不同地區在資源稟賦、經濟發展水平等方面的差異也會影響企業數字化轉型的進程及效果。根據企業所處的地理位置,將樣本劃分為東部和中西部兩大類,其中東部地區有北京、天津、河北、遼寧、上海、江蘇、浙江、福建、山東、廣東、海南11個省市,其余省市為中西部地區。表6第(5)、第(6)列報告了地區分類異質性的回歸結果,數字化轉型程度的系數分別為0.405 3和0.189 2,均在1%的水平上顯著。從結果來看,無論企業是在東部地區還是在中西部地區,實施數字化轉型都能夠顯著提高企業的全要素生產率。但對于東部地區的企業來說,數字化轉型對企業全要素生產率的促進效果更為顯著。產生這種差異的原因可能是:與中西部地區相比,東部地區的經濟發展水平較高、數字化進程相對更快;結合人力資本這一中介機制來看,東部地區對高學歷、高層次人才的吸引力也更強。因此,東部地區的農業企業能夠更好地發揮數字化轉型的有利效果,提升企業全要素生產率。

4 研究結論與政策啟示

4.1 研究結論

以2008—2021年中國農業上市公司為研究樣本,采用非平衡面板數據,從微觀層面實證檢驗了數字化轉型促進農業企業全要素生產率提升的賦能效應和企業人力資本在其中的中介效應。研究結果表明:(1)數字化轉型程度的系數為0.178 5,且在1%顯著水平下顯著,說明數字化轉型能夠顯著促進農業企業全要素生產率的提升;(2)加入人力資本這一中介變量之后,數字化轉型的回歸系數則由原來的0.178 5降至0.164 9,說明人力資本在數字化轉型促進農業企業全要素生產率提升的過程中發揮中介效應,即數字化轉型通過優化農業企業人力資本結構提升全要素生產率水平;(3)通過對產權異質性、規模異質性和地區異質性分析發現,在非國有企業、大型企業和東部地區企業中,數字化轉型對農業企業全要素生產率的提升效果更明顯。

4.2 政策啟示

1) 農業企業具有產業發展的龍頭帶動作用,加快推進數字化轉型,能加快實現農業發展的動能轉換和效率變革。農業企業作為農業的龍頭,既促進農村三產融合發展,帶動鄉村振興、農民致富,還能帶動農業智能裝備、數字技術的研發和推廣應用,促進數字化水平升級,使數字農業與農業數字裝備產業形成良性互動局面,因此農業企業要充分把握數字經濟時代帶來的新機遇,加快推進自身的數字化轉型進程,并將數字技術與企業實體經濟進行深度融合,實現全要素生產率的提升,從而實現農業企業的高質量發展。

2) 各級政府部門和農業企業要牢固樹立人才是第一資源、創新是第一動力的觀念,重視對人力資源的開發,加大對人力資本的投資力度。各級政府要在提升人力資本數量的同時也要注重人力資本的質量,尤其是農業高等院校要面向農業企業需求,適時進行專業結構和課程設置調整,培養出更多適應數字化時代的人才,滿足農業企業數字化發展需要;農業企業自身也要增加對人力資本的投入,努力提高員工數字技術水平,讓企業更好地發揮數字化設備的效率優勢,從而實現企業全要素生產率提升。

3) 政府相關部門應緊跟數字化的發展趨勢,完善對企業進行數字化轉型的政策支持體系,從而實現農業的高質量發展。積極引導企業強化數字化思維,抓住借助數字化實現彎道超車機會,探尋適合自身的數字化轉型道路,提升企業發展的內涵與核心競爭力,實現高質量的數字化轉型;加大對國有農業企業、中小型農業企業以及中西部地區農業企業的扶持力度,大力推進農業產業數字化轉型,全面促進數字中國建設。

參 考 文 獻

[ 1 ] 王麗明, 孫小龍, 賈偉. 中國農業企業全要素生產率區域比較及驅動因素分析——基于1 126家國家重點龍頭企業[J]. 中國農業大學報, 2020, 25(8): 204-214.

Wang Liming, Sun Xiaolong, Jia Wei. Regional comparison and driving factors of total factor productivity of agricultural enterprises in China: Based on 1 126 state?level agricultural leading enterprises [J]. Journal of China Agricultural University, 2020, 25(8): 204-214.

[ 2 ] 倪克金, 劉修巖. 數字化轉型與企業成長: 理論邏輯與中國實踐[J]. 經濟管理, 2021, 43(12): 79-97.

Ni Kejin, Liu Xiuyan. Digital transformation and enterprise growth: Logic and practice of China's capital market [J]. Business and Management Journal, 2021, 43(12): 79-97.

[ 3 ] Vial G. Understanding digital transformation: A review and a research agenda [J]. The Journal of Strategic Information Systems, 2019, 28(2): 118-144.

[ 4 ] 吳非, 胡慧芷, 林慧妍, 等. 企業數字化轉型與資本市場表現——來自股票流動性的經驗證據[J]. 管理世界, 2021, 37(7): 130-144, 10.

[ 5 ] Fakhar Manesh M, Pellegrini M M, Marzi G, et al. Knowledge management in the fourth industrial revolution: Mapping the literature and scoping future avenues [J]. IEEE Transactions on Engineering Management, 2021, 68(1): 289-300.

[ 6 ] 黃大禹, 謝獲寶, 鄒夢婷, 等. 數字化轉型對企業風險承擔水平的影響——作用機制與影響渠道[J]. 科技進步與對策, 2023, 40(11): 1-10.

Huang Dayu, Xie Huobao, Zou Mengting, et al. The impact of enterprise digital transformation on risk taking: The mechanisms and path [J]. Science & Technology Progress and Policy, 2023, 40(11): 1-10.

[ 7 ] Tian G, Li B, Cheng Y. Does digital transformation matter for corporate risk?taking? [J]. Finance Research Letters, 2022, 49: 103107.

[ 8 ] 鄧波. 數字化轉型對企業投資的影響研究[J]. 價格理論與實踐, 2022(6): 135-138.

Deng Bo. Research on the impact of digital transformation on enterprise investment [J]. Price: Theory & Practice, 2022(6): 135-138.

[ 9 ] Ciampi F, Demi S, Magrini A, et al. Exploring the impact of big data analytics capabilities on business model innovation: The mediating role of entrepreneurial orientation [J]. Journal of Business Research, 2021, 123: 1-13.

[10] 李琦, 劉力鋼, 邵劍兵. 數字化轉型、供應鏈集成與企業績效——企業家精神的調節效應[J]. 經濟管理, 2021, 43(10): 5-23.

Li Qi, Liu Ligang, Shao Jianbing. The effects of digital transformation and supply chain integration on firm performance: The moderating role of entrepreneurship [J]. Business and Management Journal, 2021, 43(10): 5-23.

[11] 楊水利, 陳娜, 李雷. 數字化轉型與企業創新效率——來自中國制造業上市公司的經驗證據[J]. 運籌與管理, 2022, 31(5): 169-176.

[12] Peng Y, Tao C. Can digital transformation promote enterprise performance? —From the perspective of public policy and innovation [J]. Journal of Innovation & Knowledge, 2022, 7(3): 100198.

[13] Liu Y, Dong J, Mei L, et al. Digital innovation and performance of manufacturing firms: An affordance perspective [J]. Technovation, 2023, 119: 102458.

[14] 李民, 戴永務. 數字化轉型對涉農企業競爭力的影響——基于企業異質性視角[J]. 北京航空航天大學學報(社會科學版), 2024, 37(3): 79-88.

Li Min, Dai Yongwu. Impact of digital transformation on the competitiveness of agriculture?related firms: From the perspective of firm heterogeneity [J]. Journal of Beijing University of Aeronautics and Astronautics (Social Sciences Edition), 2024, 37(3): 79-88.

[15] 武常岐, 張昆賢, 周欣雨, 等. 數字化轉型、競爭戰略選擇與企業高質量發展——基于機器學習與文本分析的證據[J]. 經濟管理, 2022, 44(4): 5-22.

Wu Changqi, Zhang Kunxian, Zhou Xinyu, et al. Digital transformation, choice of competitive strategy, and high?quality development of firms: From evidence of machine learning and text analysis [J]. Business and Management Journal, 2022, 44 (4): 5-22.

[16] 花俊國, 劉暢, 朱迪. 數字化轉型、融資約束與企業全要素生產率[J]. 南方金融, 2022(7): 54-65.

Hua Junguo, Liu Chang, Zhu Di. Digital transformation, financing constraints and enterprise total factor productivity [J]. South China Finance, 2022 (7): 54-65.

[17] 任志成, 趙梓衡. 數字化轉型對制造業全要素生產率提升的影響——來自上市公司的微觀證據[J]. 工業技術經濟, 2022, 41(11): 23-30.

Ren Zhicheng, Zhao Ziheng. The impact of digital transformation on total factor productivity improvement in manufacturing: Micro evidence from listed companies [J]. Journal of Industrial Technological Economics, 2022, 41(11): 23-30.

[18] 黃星剛, 侯寶升, 葉似劍, 等. 數字化轉型與企業全要素生產率關系研究——基于資源配置視角的檢驗[J]. 價格理論與實踐, 2022(11): 107-111.

[19] 趙宸宇, 王文春, 李雪松. 數字化轉型如何影響企業全要素生產率[J]. 財貿經濟, 2021, 42(7): 114-129.

Zhao Chenyu, Wang Wenchun, Li Xuesong. How does digital transformation affect the total factor productivity of enterprises ? [J]. Finance & Trade Economics, 2021, 42(7): 114-129.

[20] 涂心語, 嚴曉玲. 數字化轉型、知識溢出與企業全要素生產率——來自制造業上市公司的經驗證據[J]. 產業經濟研究, 2022(2): 43-56.

[21] 程惠芳, 陸嘉俊. 知識資本對工業企業全要素生產率影響的實證分析[J]. 經濟研究, 2014, 49(5): 174-187.

Cheng Huifang, Lu Jiajun. The empirical analysis of knowledge capital impact on total factor productivity of industrial enterprises [J]. Economic Research Journal, 2014, 49(5): 174-187.

[22] 閆德利, 張芳芳, 高曉雨. 中小企業如何實現數字化轉型[J]. 新經濟導刊, 2019(1): 18-20.

[23] 劉智勇, 李海崢, 胡永遠, 等. 人力資本結構高級化與經濟增長——兼論東中西部地區差距的形成和縮小[J]. 經濟研究, 2018, 53(3): 50-63.

[24] 李夢娜, 周云波. 數字經濟發展的人力資本結構效應研究[J]. 經濟與管理研究, 2022, 43(1): 23-38.

Li Mengna, Zhou Yunbo. Research on human capital structure effect of digital economy development [J]. Research on Economics and Management, 2022, 43(1): 23-38.

[25] 陳紅, 張夢云, 王穩華, 等. 數字化轉型能推動企業人力資本結構調整嗎?[J]. 統計與信息論壇, 2022, 37(9): 35-47.

[26] 潘毛毛, 趙玉林. 互聯網融合、人力資本結構與制造業全要素生產率[J]. 科學學研究, 2020, 38(12): 2171-2182, 2219.

(下轉第 352頁)

(上接第 341頁)

Pan Maomao, Zhao Yulin. Internet convergence, labor structure, and total factor productivity in manufacturing [J]. Studies in Science of Science, 2020, 38(12): 2171-2182, 2219.

[27] 馬寬, 劉麗輝, 王雅欣, 等. 企業數字化轉型對全要素生產率的影響研究[J]. 價值工程, 2022, 41(31): 166-168.

[28] 呂珊, 孫瓊, 陳瑾宇. 數字化轉型對制造業企業全要素生產率的影響[J]. 財會研究, 2022(6): 32-40.

[29] Che Y, Zhang L. Human capital, technology adoption and firm performance: Impacts of China's higher education expansion in the late 1990s [J]. The Economic Journal, 2018, 128(614): 2282-2320.

[30] 劉維剛, 倪紅福. 制造業投入服務化與企業技術進步: 效應及作用機制[J]. 財貿經濟, 2018, 39(8): 126-140.

[31] 任曙明, 呂鐲. 融資約束、政府補貼與全要素生產率——來自中國裝備制造企業的實證研究[J]. 管理世界, 2014(11): 10-23, 187.

[32] 魯曉東, 連玉君. 中國工業企業全要素生產率估計: 1999—2007[J]. 經濟學(季刊), 2012, 11(2): 541-558.

[33] 陽立高, 龔世豪, 王鉑, 等. 人力資本、技術進步與制造業升級[J]. 中國軟科學, 2018(1): 138-148.

[34] 溫忠麟, 葉寶娟. 中介效應分析: 方法和模型發展[J]. 心理科學進展, 2014, 22(5): 731-745.