裝備訂購目標(biāo)價(jià)格形成機(jī)理及論證方法研究

2024-11-19 00:00:00李延杰藺佳王香琳

航空兵器 2024年5期

摘 要: 隨著裝備價(jià)格管理改革的深化, 訂購目標(biāo)價(jià)格日益成為裝備價(jià)格全面管控的核心。 針對(duì)現(xiàn)階段軍地各方對(duì)訂購目標(biāo)價(jià)格形成機(jī)理認(rèn)知不清晰、 論證方法選用不合理等根本性問題, 本文在深入解剖訂購目標(biāo)價(jià)格概念內(nèi)涵的基礎(chǔ)上, 總結(jié)提出了訂購目標(biāo)價(jià)格的基本特征與評(píng)價(jià)準(zhǔn)則; 基于系統(tǒng)工程原理和裝備壽命周期費(fèi)用理論, 研究了訂購目標(biāo)價(jià)格的形成機(jī)理, 分析了訂購目標(biāo)價(jià)格的影響因素, 規(guī)范了訂購目標(biāo)價(jià)格論證流程與工作項(xiàng)目; 在傳統(tǒng)工程法、 參數(shù)法、 類比法等面向成本屬性的論證方法基礎(chǔ)上, 面向需求屬性和效益屬性, 創(chuàng)新提出了經(jīng)濟(jì)承受性分析法、 戰(zhàn)爭(zhēng)成本代價(jià)分析法以及性價(jià)比評(píng)價(jià)法, 構(gòu)建了訂購目標(biāo)價(jià)格論證方法體系, 可以有效指導(dǎo)裝備訂購目標(biāo)價(jià)格論證實(shí)踐工作, 提高論證結(jié)果的科學(xué)性、 合理性。

關(guān)鍵詞: 裝備; 訂購目標(biāo)價(jià)格; 形成機(jī)理; 論證方法; 經(jīng)濟(jì)性

中圖分類號(hào): TJ760

文獻(xiàn)標(biāo)識(shí)碼: A

文章編號(hào): 1673-5048(2024)05-0133-06

DOI: 10.12132/ISSN.1673-5048.2024.0085

0 引 言

訂購目標(biāo)價(jià)格是裝備低成本發(fā)展的源頭, 是全壽命價(jià)格管控的核心。 近年來, 隨著裝備價(jià)格工作重心前置, 大力推行源頭限價(jià)和全程控價(jià)[1-3]。 訂購目標(biāo)價(jià)格對(duì)降本控制和報(bào)價(jià)議價(jià)的約束更加剛性, 地位作用顯著提升, 裝備建設(shè)軍地有關(guān)部門和單位對(duì)其關(guān)注度越來越高, 并從不同維度對(duì)其開展評(píng)價(jià)。 主要包括:

一是從裝備價(jià)格構(gòu)成出發(fā), 在審查各項(xiàng)成本單元及其構(gòu)成的基礎(chǔ)上, 進(jìn)一步評(píng)價(jià)訂購目標(biāo)價(jià)格合規(guī)性和準(zhǔn)確性。

二是從裝備功能性能出發(fā), 分析判斷訂購目標(biāo)價(jià)格是否與其功能性能水平相匹配, 例如, 常見的按射程或重量評(píng)判彈藥裝備訂購目標(biāo)價(jià)格。

三是從同類裝備價(jià)格出發(fā), 根據(jù)經(jīng)驗(yàn)評(píng)估訂購目標(biāo)價(jià)格是否具有競(jìng)爭(zhēng)優(yōu)勢(shì)。

四是從戰(zhàn)爭(zhēng)成本對(duì)抗或者可持續(xù)消耗等不同角度, 分析訂購目標(biāo)價(jià)格是否低成本。

五是從裝備經(jīng)費(fèi)約束出發(fā), 結(jié)合未來一定時(shí)期的訂購計(jì)劃和消耗情況, 分析訂購目標(biāo)價(jià)格是否具備經(jīng)濟(jì)可承受性[4-7]。

客觀來看, 上述關(guān)于訂購目標(biāo)價(jià)格不同立場(chǎng)、 不同維度的評(píng)價(jià), 都是訂購目標(biāo)價(jià)格應(yīng)當(dāng)承擔(dān)的使命, 均具有一定的合理性。 但是, 長期以來, 裝備訂購目標(biāo)價(jià)格主要采用工程法或類比法確定[8], 參數(shù)法限于價(jià)格數(shù)據(jù)和成本規(guī)律積累不足等原因, 目前應(yīng)用較為有限。 無論是工程法、 類比法, 還是參數(shù)法, 都是從成本價(jià)格的維度進(jìn)行訂購目標(biāo)價(jià)格論證, 難以從功能性能、 戰(zhàn)爭(zhēng)消耗等角度解釋是否具有匹配性和可持續(xù)性, 甚至存在相互脫節(jié)的問題。 因此, 當(dāng)訂購目標(biāo)價(jià)格僅從單個(gè)維度出發(fā)采用單一的論證方法時(shí), 其結(jié)論往往不夠全面、 合理。 向多維度多方法的綜合論證方式轉(zhuǎn)變成為必然。

1 訂購目標(biāo)價(jià)格的內(nèi)涵

1.1 基本概念

訂購目標(biāo)價(jià)格, 是指供需雙方按照一定邊界條件, 論證協(xié)商確定的擬訂購裝備的期望價(jià)格, 是與戰(zhàn)術(shù)技術(shù)指標(biāo)同等重要的經(jīng)濟(jì)性指標(biāo)。 其用途主要包括: 支撐裝備研制立項(xiàng)決策, 作為單一來源采購裝備研制過程成本管控基線和激勵(lì)約束議價(jià)基準(zhǔn), 以及競(jìng)爭(zhēng)性采購裝備的

收稿日期: 2024-05-21

*作者簡(jiǎn)介: 李延杰(1985-), 男, 浙江浦江人, 博士, 副研究員。

最高限價(jià)。 可見, 訂購目標(biāo)價(jià)格管控已成為裝備訂購價(jià)格形成機(jī)制的核心。

1.2 核心要義

訂購目標(biāo)價(jià)格的定義及其地位作用, 現(xiàn)已納入裝備價(jià)格頂層法規(guī), 并在實(shí)踐中得到了軍地各方的普遍認(rèn)同。 關(guān)于訂購目標(biāo)價(jià)格的形成機(jī)理和論證方法的研究, 應(yīng)當(dāng)堅(jiān)持以此為理論基礎(chǔ)、 法規(guī)依據(jù)和邏輯起點(diǎn), 需要重點(diǎn)把握以下幾個(gè)方面:

一是牢固樹立訂購目標(biāo)價(jià)格的指標(biāo)意識(shí)。 指標(biāo)是一種“跳一跳能夠得著”的定量要求。 依據(jù)系統(tǒng)工程原理, 首先, 指標(biāo)的論證一般堅(jiān)持需求主導(dǎo)、 技術(shù)可行的原則, 不僅要考慮研制單位的成本可行性, 更要關(guān)注用戶需求維度的論證分析, 實(shí)現(xiàn)正向論證與反向迭代相互補(bǔ)充、 相互驗(yàn)證, 因此, 訂購目標(biāo)價(jià)格論證絕不能只是基于裝備研制方案的價(jià)格預(yù)測(cè)。 其次, 指標(biāo)的論證, 需要進(jìn)行相關(guān)性分析, 開展綜合權(quán)衡優(yōu)化, 確保其協(xié)調(diào)匹配和整體最優(yōu)。 因此, 訂購目標(biāo)價(jià)格的論證, 需要考慮價(jià)格的主要影響因素, 分析其影響方式, 預(yù)測(cè)其影響程度, 權(quán)衡用戶需求和企業(yè)可行之間的關(guān)系, 確保“跳一跳能夠得著”。 最后, 批復(fù)的指標(biāo)主要用于牽引控制和考核評(píng)價(jià)。 訂購目標(biāo)價(jià)格一旦批復(fù), 其作用主要是降本控制、 激勵(lì)約束, 即基于訂購目標(biāo)價(jià)格, 對(duì)比分析預(yù)期價(jià)格或者審核價(jià)格是否達(dá)標(biāo), 衡量企業(yè)成本控制的措施是否有效, 也就是說, 訂購目標(biāo)價(jià)格能否實(shí)現(xiàn), 關(guān)鍵在于裝備承研承制單位是否積極有效地開展低成本設(shè)計(jì)與管控。

航空兵器 2024年第31卷第5期

李延杰, 等: 裝備訂購目標(biāo)價(jià)格形成機(jī)理及論證方法研究

二是全面把握訂購目標(biāo)價(jià)格的經(jīng)濟(jì)性屬性。 訂購目標(biāo)價(jià)格是一項(xiàng)經(jīng)濟(jì)性指標(biāo), 因此, 應(yīng)當(dāng)堅(jiān)持從經(jīng)濟(jì)性的角度來論證或者評(píng)價(jià)訂購目標(biāo)價(jià)格。 中國人民解放軍軍語明確, “裝備經(jīng)濟(jì)性通常用壽命周期費(fèi)用、 效費(fèi)比等參數(shù)表示”。 其中, 壽命周期費(fèi)用主要是從裝備建設(shè)成本的維度反映經(jīng)濟(jì)性, 裝備建設(shè)成本一旦超出規(guī)劃或者預(yù)期, 即使裝備能力再強(qiáng)、 效費(fèi)比再高, 其經(jīng)濟(jì)性將直接被否定, 可見, 低成本是經(jīng)濟(jì)性的前提條件。 效費(fèi)比則是從裝備建設(shè)效益的維度反映經(jīng)濟(jì)性, 即效費(fèi)比越高, 單位成本獲取的效能越多; 相反, 如果效費(fèi)比不高, 即使成本低于規(guī)劃或者預(yù)期, 從經(jīng)濟(jì)性的角度也是不被認(rèn)可的, 可見, 效益更優(yōu)是經(jīng)濟(jì)性的內(nèi)在核心。 據(jù)此, 從經(jīng)濟(jì)性的角度開展訂購目標(biāo)價(jià)格論證, 首先, 必須堅(jiān)持低成本要求, 確保訂購目標(biāo)價(jià)格可承受, 即低于規(guī)劃或者預(yù)期。 其中, 預(yù)期是一個(gè)較為模糊的概念, 常見的是國內(nèi)外同類裝備的價(jià)格, 也可能是粗略分析的結(jié)果。 其次, 必須堅(jiān)持效益更優(yōu), 確保訂購目標(biāo)價(jià)格的先進(jìn)性, 促進(jìn)承研承制單位開展低成本設(shè)計(jì)創(chuàng)新。

三是重新審視訂購目標(biāo)價(jià)格的地位作用。 訂購目標(biāo)價(jià)格與戰(zhàn)術(shù)技術(shù)指標(biāo)同等重要, 一方面, 訂購目標(biāo)價(jià)格與戰(zhàn)術(shù)技術(shù)指標(biāo)具有顯著的相關(guān)性, 訂購目標(biāo)價(jià)格論證必須考慮戰(zhàn)術(shù)技術(shù)指標(biāo)水平。 通常來說, 裝備功能越多, 性能越高, 戰(zhàn)斗力貢獻(xiàn)度就越大, 訂購目標(biāo)價(jià)格在一定范圍內(nèi)理應(yīng)有所提高, 實(shí)現(xiàn)對(duì)裝備創(chuàng)新發(fā)展的正向激勵(lì), 這符合基于體系貢獻(xiàn)率的裝備定價(jià)機(jī)制創(chuàng)新思路; 另一方面, 訂購目標(biāo)價(jià)格必須發(fā)揮其對(duì)戰(zhàn)術(shù)技術(shù)指標(biāo), 特別是設(shè)計(jì)方案的反向約束作用, 絕不應(yīng)該單方面從屬于戰(zhàn)術(shù)技術(shù)指標(biāo)。 因此, 工程實(shí)踐中, 必須盡快扭轉(zhuǎn)訂購目標(biāo)價(jià)格“買單式”論證的模式, 即訂購目標(biāo)價(jià)格隨戰(zhàn)術(shù)技術(shù)指標(biāo)或者技術(shù)方案單向被動(dòng)變化的情況, 特別是, 只要戰(zhàn)術(shù)技術(shù)指標(biāo)提高、 技術(shù)方案變得復(fù)雜, 訂購目標(biāo)價(jià)格就幾乎無條件提高的情況。

四是正確處理訂購目標(biāo)價(jià)格的軍地協(xié)商關(guān)系。 近年來, 關(guān)于供需雙方論證協(xié)商確定訂購目標(biāo)價(jià)格, 到底怎么理解、 以什么方式、 怎么落地, 一直比較模糊。 事實(shí)上, 從系統(tǒng)工程原理的角度開展用戶低成本需求和企業(yè)/行業(yè)成本可行性的權(quán)衡折中, 實(shí)現(xiàn)訂購目標(biāo)價(jià)格既先進(jìn)又可行[9]。 因此, 訂購目標(biāo)價(jià)格的確定, 一方面, 應(yīng)當(dāng)開展可行性分析, 允許承研單位參與并提供成本可行性方案, 以反映行業(yè)或企業(yè)成本水平, 防止訂購目標(biāo)價(jià)格脫離企業(yè)/行業(yè)實(shí)際; 另一方面, 成本可行性分析結(jié)論, 不能單獨(dú)作為訂購目標(biāo)價(jià)格論證結(jié)果, 必須與軍方需求進(jìn)行權(quán)衡分析, 綜合形成訂購目標(biāo)價(jià)格。 需要注意的是, 立項(xiàng)階段在訂購目標(biāo)價(jià)格論證中引入成本可行性分析, 與批產(chǎn)階段的審價(jià)工作在前提條件、 定位作用、 精確程度等方面有本質(zhì)的區(qū)別, 切忌將兩者混為一談。

1.3 主要特征

訂購目標(biāo)價(jià)格是裝備指標(biāo)體系的重要組成, 與戰(zhàn)術(shù)技術(shù)指標(biāo)同等重要。 依據(jù)系統(tǒng)工程原理, 理應(yīng)具備以下特征:

(1) 經(jīng)濟(jì)性。 訂購目標(biāo)價(jià)格指標(biāo)應(yīng)當(dāng)是高標(biāo)準(zhǔn)的、 具有挑戰(zhàn)性的, 不僅在價(jià)格水平上要滿足裝備經(jīng)費(fèi)規(guī)劃安排與低成本要求, 還應(yīng)當(dāng)比歷史同類武器裝備更具性價(jià)比優(yōu)勢(shì), 往往需要承研承制單位積極采用先進(jìn)的技術(shù)、 工藝和管理創(chuàng)新來實(shí)現(xiàn)。

(2) 可行性。 訂購目標(biāo)價(jià)格指標(biāo)的確定應(yīng)充分考慮國家的工業(yè)技術(shù)水平、 研制能力、 經(jīng)濟(jì)承受能力以及對(duì)研制周期的要求, 使其建立在切實(shí)可行的基礎(chǔ)上, 承制方通過管理和技術(shù)創(chuàng)新是可以實(shí)現(xiàn)的。

(3) 協(xié)調(diào)性。 訂購目標(biāo)價(jià)格應(yīng)當(dāng)充分考慮使命任務(wù)、 戰(zhàn)術(shù)技術(shù)指標(biāo)、 研制進(jìn)度周期、 項(xiàng)目管理方式等影響因素, 通過權(quán)衡優(yōu)化, 實(shí)現(xiàn)裝備指標(biāo)體系達(dá)到綜合配套、 協(xié)調(diào)發(fā)展、 整體優(yōu)化的目的。 因此, 訂購目標(biāo)價(jià)格絕不是越低越好。

(4) 不確定性。 訂購目標(biāo)價(jià)格受眾多需求與可能因素的影響, 由于裝備立項(xiàng)論證階段這些因素自身的不確定性, 必然導(dǎo)致訂購目標(biāo)價(jià)格的不確定性, 因此, 訂購目標(biāo)價(jià)格論證應(yīng)當(dāng)考慮不確定性的影響, 提高論證結(jié)果的準(zhǔn)確度與可信度, 并適應(yīng)軍事需求、 生產(chǎn)要素價(jià)格等因素的變化而動(dòng)態(tài)調(diào)整。

2 訂購目標(biāo)價(jià)格的形成機(jī)理

2.1 基本原理

從其內(nèi)涵特征出發(fā), 訂購目標(biāo)價(jià)格論證應(yīng)當(dāng)是一個(gè)在綜合考慮各方面影響因素的情況下, 通過開展需求與可能、 性能與經(jīng)濟(jì)之間的權(quán)衡優(yōu)化, 最終制定具有經(jīng)濟(jì)性、 可行性、 協(xié)調(diào)性并滿足精度要求的訂購目標(biāo)價(jià)格指標(biāo)的過程。 為保證該過程的周密與規(guī)范, 需要一套嚴(yán)格而科學(xué)的方法和程序予以保障, 主要有:

(1) 壽命周期費(fèi)用管理理論, 這是一套圍繞壽命周期費(fèi)用分析、 評(píng)價(jià)、 控制、 管理等內(nèi)容的方法體系與管理程序。 中國自20世紀(jì)80年代開展武器裝備壽命周期費(fèi)用研究以來, 在理論研究和工程應(yīng)用方面取得了較大發(fā)展和進(jìn)步, 是訂購目標(biāo)價(jià)格形成機(jī)理研究的專業(yè)基礎(chǔ)。

(2) 裝備研制系統(tǒng)工程過程。 傳統(tǒng)系統(tǒng)工程過程, 是將用戶的需求轉(zhuǎn)化為優(yōu)化的系統(tǒng)性能參數(shù)和技術(shù)狀態(tài)描述的各項(xiàng)活動(dòng)和決策邏輯序列, 包括輸入、 要求分析、 功能分析、 要求循環(huán)、 設(shè)計(jì)綜合、 設(shè)計(jì)循環(huán)及驗(yàn)證、 系統(tǒng)分析及控制和輸出等步驟, 是裝備工程管理的核心。 訂購目標(biāo)價(jià)格的形成應(yīng)遵循、 融入并發(fā)展該方法體系。

綜上分析, 訂購目標(biāo)價(jià)格論證, 是指在裝備立項(xiàng)論證過程中, 按照低成本可持續(xù)發(fā)展要求, 全面研究裝備需求、 經(jīng)費(fèi)承受能力以及行業(yè)成本水平等需求及可能因素, 采用系統(tǒng)工程和壽命周期費(fèi)用分析方法, 開展裝備訂購價(jià)格要求分析, 并將其與戰(zhàn)術(shù)技術(shù)性能、 技術(shù)方案以及研制周期進(jìn)行權(quán)衡優(yōu)化, 最終制定具有經(jīng)濟(jì)性、 可行性、 協(xié)調(diào)性的量化指標(biāo)的過程。

其中, 裝備低成本可持續(xù)發(fā)展, 是訂購目標(biāo)價(jià)格論證的出發(fā)點(diǎn)與落腳點(diǎn); 價(jià)格影響因素分析, 是訂購目標(biāo)價(jià)格論證的前提基礎(chǔ); 系統(tǒng)工程和壽命周期費(fèi)用管理, 是開展訂購價(jià)格要求分析及其權(quán)衡優(yōu)化的方法手段和程序框架; 經(jīng)濟(jì)性、 可行性、 協(xié)調(diào)性, 是訂購目標(biāo)價(jià)格的評(píng)價(jià)準(zhǔn)則。

2.2 影響因素

裝備訂購目標(biāo)價(jià)格主要取決于軍事需求、 經(jīng)濟(jì)可承受能力、 列裝規(guī)模等用戶需求, 同時(shí), 還要考慮技術(shù)方案、 制造水平、 管理水平等企業(yè)的能力水平以及市場(chǎng)經(jīng)濟(jì)環(huán)境影響。 訂購目標(biāo)價(jià)格論證工作中, 必須全面識(shí)別和分析有關(guān)因素的影響, 確保論證結(jié)論科學(xué)合理。

(1) 軍事需求。 包括裝備的使命任務(wù)、 作戰(zhàn)對(duì)象、 功能性能、 質(zhì)量可靠性以及自主可控要求等, 間接決定了裝備的復(fù)雜程度和技術(shù)水平。

(2) 裝備經(jīng)費(fèi)規(guī)劃。 包括裝備訂購批量、 年度列裝規(guī)劃、 訂購經(jīng)費(fèi)規(guī)劃、 訂購周期內(nèi)年度經(jīng)費(fèi)投資強(qiáng)度等, 直接決定了裝備訂購價(jià)格的上限。

(3) 研制初步方案。 包括裝備的技術(shù)體制、 系統(tǒng)組成、 初步方案等, 決定了裝備的復(fù)雜程度和技術(shù)水平。

(4) 工業(yè)制造水平。 包括裝備制造技術(shù)水平和制造管理水平。 其中, 前者決定材料利用率、 成品率等, 對(duì)直接成本產(chǎn)生影響; 后者決定生產(chǎn)組織過程和制造效率, 對(duì)間接費(fèi)用產(chǎn)生影響。

(5) 市場(chǎng)經(jīng)濟(jì)環(huán)境。 主要包括原材料價(jià)格、 直接人工工資、 銀行貸款利率等, 對(duì)裝備制造成本有直接影響。

2.3 形成過程

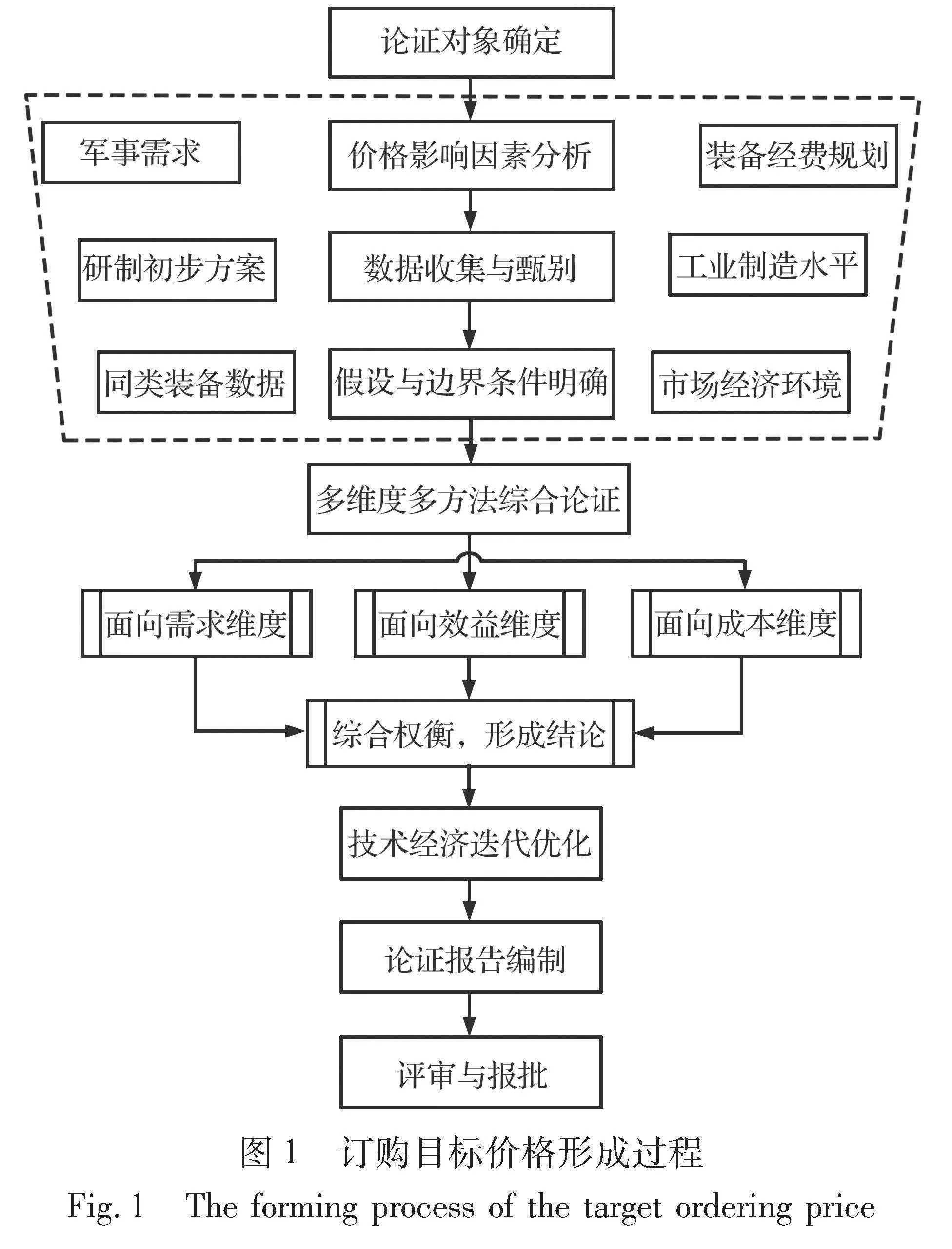

綜合裝備研制系統(tǒng)工程過程、 壽命周期費(fèi)用分析程序以及訂購目標(biāo)價(jià)格內(nèi)涵特征, 訂購目標(biāo)價(jià)格的形成過程如圖1所示。

(1) 論證對(duì)象確定。 通常為裝備型號(hào)自身, 但大型裝備系統(tǒng)組成日趨復(fù)雜, 立項(xiàng)階段往往難以明確有關(guān)組成的功能性能、 研制初步方案等, 如保障系統(tǒng)、 訓(xùn)練系統(tǒng)等, 不具備訂購目標(biāo)價(jià)格論證的基本條件, 因此, 對(duì)于復(fù)雜系統(tǒng), 應(yīng)當(dāng)從立項(xiàng)階段實(shí)際情況出發(fā), 突出裝備型號(hào)本體, 合理選擇其他論證對(duì)象。

(2) 價(jià)格影響因素分析。 針對(duì)軍事需求、 研制初步方案、 經(jīng)費(fèi)規(guī)劃、 工業(yè)制造水平以及市場(chǎng)經(jīng)濟(jì)環(huán)境等方面的各項(xiàng)價(jià)格影響因素, 一方面要識(shí)別主要影響因素, 另一方面要建立映射關(guān)系或邏輯關(guān)系, 分析其影響趨勢(shì)與程度。

(3) 數(shù)據(jù)收集與甄別。 著眼訂購目標(biāo)價(jià)格多維度多方法論證需要, 盡可能地調(diào)研收集本型號(hào)及同類裝備的功能、 性能、 組成、 價(jià)格、 時(shí)間、 數(shù)量等信息, 作戰(zhàn)對(duì)象價(jià)格等信息, 以及裝備行業(yè)期間費(fèi)率等信息, 并對(duì)數(shù)據(jù)的可信度進(jìn)行技術(shù)甄別與判斷。

(4) 假設(shè)與邊界條件明確。 由于訂購目標(biāo)價(jià)格論證需要的輸入條件較多, 一方面立項(xiàng)綜合論證報(bào)告難以逐一明確, 另一方面在數(shù)據(jù)基礎(chǔ)較為薄弱的情況下, 調(diào)研獲取相關(guān)信息較為困難, 為此, 需要針對(duì)一些論證必需但確實(shí)難以明確的輸入條件進(jìn)行假設(shè)約定, 說明訂購目標(biāo)價(jià)格的前提條件。

(5) 多維度多方法綜合論證。 訂購目標(biāo)價(jià)格不僅具有成本屬性, 還具有需求屬性、 效益屬性。 因此, 訂購目標(biāo)價(jià)格的論證, 應(yīng)當(dāng)在傳統(tǒng)面向成本屬性的論證路徑下, 創(chuàng)新引入面向需求屬性和效益屬性的論證路徑, 并按照一定的準(zhǔn)則進(jìn)行綜合權(quán)衡, 形成最終結(jié)論, 主要有: ①孰低取孰的原則, 最大程度確保裝備低成本經(jīng)濟(jì)性, 但對(duì)于企業(yè)的成本可行性具有一定的挑戰(zhàn)。 ②加權(quán)系數(shù)法, 即按照各類方式方法的置信度高低, 分配權(quán)重后加權(quán)計(jì)算得出最終的訂購目標(biāo)價(jià)格。 該準(zhǔn)則實(shí)現(xiàn)了各類方法優(yōu)缺點(diǎn)的折中, 更為穩(wěn)妥, 確保不會(huì)有較大的偏差, 但應(yīng)當(dāng)說明權(quán)重分配的合理性。 具體采用何種權(quán)衡準(zhǔn)則, 需要根據(jù)具體裝備的技術(shù)成熟度、 軍事需求的迫切性、 裝備經(jīng)費(fèi)規(guī)劃計(jì)劃情況以及決策者的偏好等因素決定。

(6) 技術(shù)經(jīng)濟(jì)迭代優(yōu)化。 當(dāng)論證結(jié)果超出經(jīng)費(fèi)可承受范圍、 戰(zhàn)爭(zhēng)成本代價(jià)、 決策者預(yù)期, 或者建設(shè)效益低于歷史同類裝備時(shí), 訂購目標(biāo)價(jià)格應(yīng)當(dāng)發(fā)揮其對(duì)功能性能, 特別是對(duì)研制方案的反向約束作用, 從成本經(jīng)濟(jì)性的角度, 梳理功能冗余、 指標(biāo)過高、 技術(shù)性價(jià)比過低等問題, 反饋給技術(shù)論證部門, 推進(jìn)技術(shù)經(jīng)濟(jì)權(quán)衡迭代, 確保裝備管用、 夠用、 好用。

(7) 論證報(bào)告編制。 主要包括項(xiàng)目總體情況、 論證原則方法與過程、 訂購目標(biāo)價(jià)格方案、 同類裝備對(duì)比分析、 經(jīng)濟(jì)可承受性分析等內(nèi)容, 特別是, 有必要就訂購目標(biāo)價(jià)格的邊界條件、 引用數(shù)據(jù)、 論證方法、 論證標(biāo)準(zhǔn)、 測(cè)算結(jié)果等進(jìn)行說明。

3 訂購目標(biāo)價(jià)格的論證方法

3.1 面向成本屬性的論證方法

傳統(tǒng)的訂購目標(biāo)價(jià)格論證方法本質(zhì)上都是基于成本屬性的論證路徑, 其中, 工程法主要是從成本構(gòu)成角度開展可行性分析, 類比法、 參數(shù)法則是依據(jù)成本規(guī)律開展價(jià)格預(yù)測(cè)。

(1) 類比法

該方法簡(jiǎn)單易行, 只要有1個(gè)以上同類裝備價(jià)格樣本數(shù)據(jù), 即可通過比對(duì)性能水平、 系統(tǒng)組成、 技術(shù)體制及時(shí)間幣值等差異來外推目標(biāo)價(jià)格[10], 是現(xiàn)階段裝備訂購目標(biāo)價(jià)格論證最常用的方法。 其缺點(diǎn)是, 由于樣本不足, 裝備的成本驅(qū)動(dòng)因子不明, 成本變化規(guī)律無法挖掘, 導(dǎo)致該方法過度依賴論證人員的技術(shù)經(jīng)驗(yàn), 工程實(shí)踐中存在類比不系統(tǒng)、 不深入, 甚至選擇性類比的問題。

(2) 參數(shù)法

該方法主要是根據(jù)裝備價(jià)格變化規(guī)律, 采用先進(jìn)的建模技術(shù)構(gòu)建成本估算模型來測(cè)算訂購目標(biāo)價(jià)格[11], 具有定量、 客觀、 快捷、 過程可追溯等優(yōu)點(diǎn), 但是, 該方法存在“畫價(jià)格延長線”的弊端, 建模過程難以量化裝備技術(shù)發(fā)展和管理創(chuàng)新對(duì)降本增效的作用, 存在性能越高價(jià)格越高的傾向。 此外, 現(xiàn)階段裝備價(jià)格數(shù)據(jù)積累不足, 質(zhì)量參差不齊, 缺乏挖掘成本變化規(guī)律的大數(shù)據(jù)條件, 導(dǎo)致工程實(shí)踐中應(yīng)用范圍比較有限。

(3) 工程法

受傳統(tǒng)審價(jià)思維的影響, 現(xiàn)階段直接按照工程法確定訂購目標(biāo)價(jià)格的做法還十分普遍, 具體表現(xiàn)為通過專家審查會(huì)的形式, 對(duì)研制單位基于裝備產(chǎn)品分解結(jié)構(gòu)和訂購價(jià)格構(gòu)成提出的預(yù)期價(jià)格方案及其支撐材料進(jìn)行審查[12], 剔除不合理、 不合規(guī)的成本, 據(jù)此形成訂購目標(biāo)價(jià)格。 該方法的優(yōu)點(diǎn)是可以獲得較為詳細(xì)的訂購目標(biāo)價(jià)格構(gòu)成方案, 但弊端是, 立項(xiàng)論證階段, 裝備系統(tǒng)組成及其技術(shù)狀態(tài)十分籠統(tǒng), 有些甚至無法涉及, 研制單位據(jù)此提出的裝備預(yù)期價(jià)格不確定性必然很大[13], 即使集中專家經(jīng)驗(yàn)進(jìn)行審查把關(guān), 其偏差也是不可避免的, 因此, 工程法更適合作為訂購目標(biāo)價(jià)格可行性分析的一種方法, 用于掌握企業(yè)或行業(yè)裝備生產(chǎn)的成本水平, 據(jù)此直接確定訂購目標(biāo)價(jià)格則存在較大的風(fēng)險(xiǎn)。

3.2 面向需求屬性的論證方法

面向需求屬性的論證方法, 就是從用戶需求出發(fā)論證提出訂購目標(biāo)價(jià)格要求, 例如, 從裝備建設(shè)經(jīng)費(fèi)約束的角度開展經(jīng)濟(jì)可承受性分析, 從戰(zhàn)爭(zhēng)成本代價(jià)的角度開展消耗比分析等。

3.2.1 經(jīng)濟(jì)可承受性分析

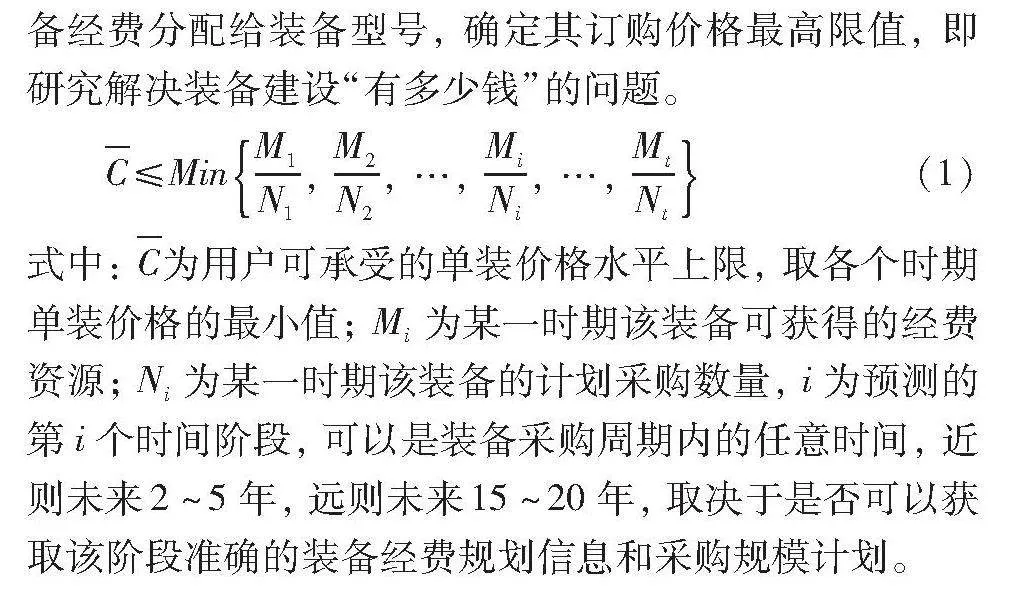

依據(jù)裝備訂購經(jīng)費(fèi)規(guī)劃總量, 結(jié)合裝備體系定位、 采購數(shù)量和列裝剖面等因素, 采用自上而下的方式將裝備經(jīng)費(fèi)分配給裝備型號(hào), 確定其訂購價(jià)格最高限值, 即研究解決裝備建設(shè)“有多少錢”的問題。

C≤MinM1N1, M2N2, …, MiNi, …, MtNt (1)

式中: C為用戶可承受的單裝價(jià)格水平上限, 取各個(gè)時(shí)期單裝價(jià)格的最小值; Mi為某一時(shí)期該裝備可獲得的經(jīng)費(fèi)資源; Ni為某一時(shí)期該裝備的計(jì)劃采購數(shù)量, i為預(yù)測(cè)的第i個(gè)時(shí)間階段, 可以是裝備采購周期內(nèi)的任意時(shí)間, 近則未來2~5年, 遠(yuǎn)則未來15~20年, 取決于是否可以獲取該階段準(zhǔn)確的裝備經(jīng)費(fèi)規(guī)劃信息和采購規(guī)模計(jì)劃。

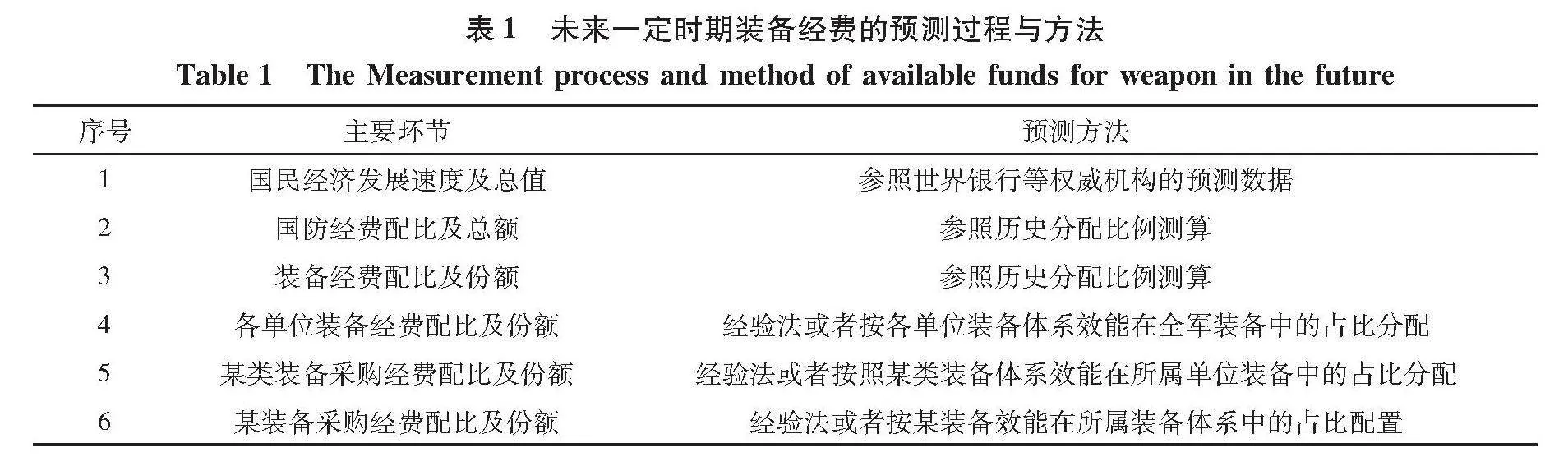

其中, 確定裝備可獲得的經(jīng)費(fèi)資源是經(jīng)濟(jì)可承受性評(píng)估的關(guān)鍵難點(diǎn), 需要預(yù)測(cè)未來一定時(shí)期內(nèi)一系列的宏觀經(jīng)濟(jì)和資源配比數(shù)據(jù)。 具體環(huán)節(jié)和預(yù)測(cè)方法見表1。

由于裝備發(fā)展規(guī)劃計(jì)劃與未來裝備訂購經(jīng)費(fèi)規(guī)劃的政策性、 保密性很強(qiáng), 而且各領(lǐng)域裝備經(jīng)費(fèi)劃分比例經(jīng)驗(yàn)值需要各級(jí)決策機(jī)關(guān)的支持, 偏差也較大。 因此, 該方法主要適用于對(duì)裝備發(fā)展規(guī)劃具有重大影響的戰(zhàn)略性武器裝備, 可以通過經(jīng)濟(jì)可承受性分析其整機(jī)級(jí)訂購目標(biāo)價(jià)格要求, 而對(duì)于一般的武器裝備, 基本難以推導(dǎo), 除非對(duì)該裝備具有明確的訂購經(jīng)費(fèi)預(yù)算規(guī)劃。

3.2.2 戰(zhàn)爭(zhēng)成本代價(jià)分析

從典型的作戰(zhàn)場(chǎng)景和威脅目標(biāo)出發(fā), 為確保高端戰(zhàn)爭(zhēng)“打得起、 耗得起”, 明確裝備攻防成本代價(jià)要求, 據(jù)此按照一定的計(jì)算方式推導(dǎo)訂購目標(biāo)價(jià)格的方法。 該方法基于較為明確的裝備攻防成本要求, 反推訂購目標(biāo)價(jià)格, 具有直接面向戰(zhàn)斗力的優(yōu)勢(shì), 因此, 主要適用于防空反導(dǎo)導(dǎo)彈、 戰(zhàn)斗機(jī)等直面作戰(zhàn)任務(wù)的武器裝備。

(1) 防空反導(dǎo)導(dǎo)彈。 攔截效費(fèi)比是防空反導(dǎo)武器系統(tǒng)的主要能力要求之一, 通常用平均擊落一個(gè)空中目標(biāo)所消耗的防空導(dǎo)彈價(jià)值來評(píng)價(jià)。 例如, 某低成本導(dǎo)彈, 研制立項(xiàng)時(shí)要求其攔截成本不得高于某典型目標(biāo)無人機(jī)的價(jià)格。 據(jù)此, 可以結(jié)合導(dǎo)彈的單發(fā)殺傷概率, 反推導(dǎo)彈的目標(biāo)價(jià)格要求。

(2) 戰(zhàn)斗機(jī)。 戰(zhàn)損比是戰(zhàn)斗機(jī)空戰(zhàn)對(duì)抗能力的重要體現(xiàn), 根據(jù)空戰(zhàn)對(duì)手價(jià)值和戰(zhàn)損比要求, 可以直接反推出我方新研戰(zhàn)斗機(jī)的目標(biāo)價(jià)格要求。 例如, 某戰(zhàn)斗機(jī)經(jīng)空戰(zhàn)對(duì)抗仿真評(píng)估, 對(duì)等兵力條件下, 要求對(duì)某戰(zhàn)斗機(jī)的戰(zhàn)損比為1.5∶1。 據(jù)此, 可以反算出該新研戰(zhàn)斗機(jī)的目標(biāo)價(jià)格要求。

3.3 面向效益屬性的論證方法

通常來講, 隨著裝備技術(shù)發(fā)展和企業(yè)管理創(chuàng)新, 新研裝備應(yīng)當(dāng)比歷史同類裝備具有更好的投入產(chǎn)出效益; 因此, 可以從性價(jià)比或者效費(fèi)比更優(yōu)的角度出發(fā), 論證提出訂購目標(biāo)價(jià)格要求。

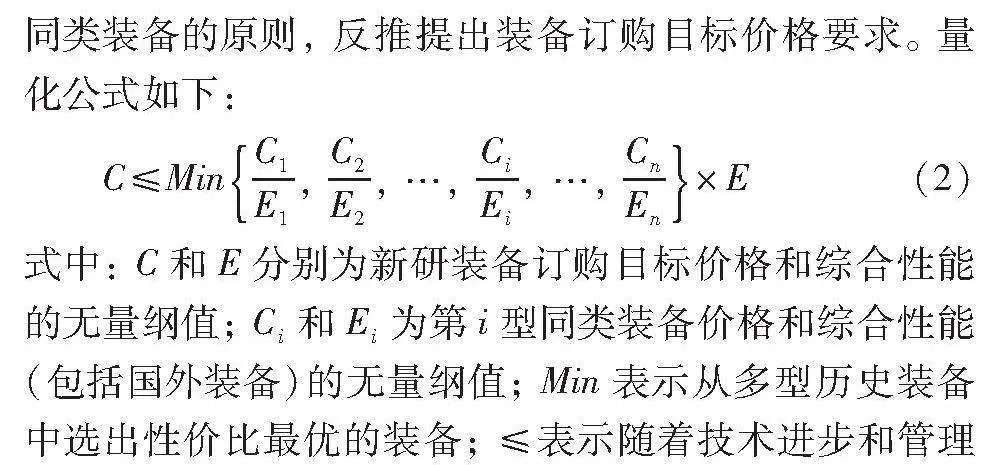

鑒于裝備效能和壽命周期費(fèi)用評(píng)估的復(fù)雜性和不確定性, 對(duì)于訂購目標(biāo)價(jià)格論證來講, 更合適的方法是基于性價(jià)比的目標(biāo)價(jià)格評(píng)估, 即根據(jù)新研裝備和國內(nèi)外同類裝備綜合性能的量化評(píng)估情況, 按照性價(jià)比優(yōu)于歷史同類裝備的原則, 反推提出裝備訂購目標(biāo)價(jià)格要求。 量化公式如下:

C≤MinC1E1, C2E2, …, CiEi, …, CnEn×E(2)

式中: C和E分別為新研裝備訂購目標(biāo)價(jià)格和綜合性能的無量綱值; Ci和Ei為第i型同類裝備價(jià)格和綜合性能(包括國外裝備)的無量綱值; Min表示從多型歷史裝備中選出性價(jià)比最優(yōu)的裝備; ≤表示隨著技術(shù)進(jìn)步和管理創(chuàng)新, 新裝備的性價(jià)比應(yīng)優(yōu)于所有歷史同類裝備, 具體幅度可參照樣本中同類裝備的性價(jià)比隨其定型年度的步進(jìn)情況確定。

該方法具有顯著的優(yōu)點(diǎn), 比較適合現(xiàn)階段裝備價(jià)格數(shù)據(jù)基礎(chǔ)薄弱[14]情況下的論證工作: 一是對(duì)數(shù)據(jù)樣本量要求不高, 只要具備2個(gè)以上同類裝備性能和價(jià)格數(shù)據(jù)即可開展量化評(píng)估。 二是實(shí)現(xiàn)了訂購目標(biāo)價(jià)格與戰(zhàn)術(shù)技術(shù)指標(biāo)一體化論證[15], 并將兩者放在同等重要的位置, 解決了技術(shù)經(jīng)濟(jì)論證相互脫節(jié)的弊端。 三是通過對(duì)裝備訂購價(jià)格的無量綱處理, 規(guī)定其可能的最大值和最小值, 一方面參考了同類裝備性價(jià)比情況, 可以防止新研裝備訂購目標(biāo)價(jià)格脫離行業(yè)基礎(chǔ); 另一方面, 實(shí)現(xiàn)了對(duì)戰(zhàn)術(shù)技術(shù)指標(biāo)的反向制約, 克服了訂購目標(biāo)價(jià)格“買單式論證”弊端。 四是采用性價(jià)比更優(yōu)的論證原則, 體現(xiàn)了未來裝備因技術(shù)發(fā)展、 工藝成熟、 管理創(chuàng)新等降本增效因素, 克服了傳統(tǒng)參數(shù)法中裝備價(jià)格隨功能性能提升快速上漲和無限制上漲的問題。

但需要注意的是, 該方法中對(duì)于新研裝備性價(jià)比更優(yōu)程度的量化主要是枚舉類比方法, 還缺乏更加合理的方法, 在實(shí)際應(yīng)用中存在一定的主觀性。 另外, 該方法具有十分廣泛的裝備技術(shù)背景, 包括戰(zhàn)術(shù)技術(shù)指標(biāo)的選取、 取值邊界的確定、 指標(biāo)權(quán)重的分配以及綜合性能的評(píng)估等, 對(duì)裝備價(jià)格工作人員提出了更高的要求。

4 結(jié) 束 語

訂購目標(biāo)價(jià)格論證起源于成本估算, 兩者密切相關(guān), 但不能混為一談。 作為與戰(zhàn)術(shù)技術(shù)指標(biāo)同等重要的經(jīng)濟(jì)性指標(biāo), 訂購目標(biāo)價(jià)格的形成機(jī)理應(yīng)當(dāng)符合經(jīng)濟(jì)性內(nèi)涵和系統(tǒng)工程原理, 論證路徑不僅要從傳統(tǒng)的成本屬性出發(fā), 還應(yīng)當(dāng)從需求屬性和效益屬性出發(fā), 全面考慮不同維度的要求進(jìn)行綜合論證。 需要注意的是, 任何一種方法都有其適用條件, 都存在優(yōu)點(diǎn)和缺點(diǎn), 因此, 在現(xiàn)階段裝備價(jià)格數(shù)據(jù)基礎(chǔ)十分薄弱的情況下, 應(yīng)當(dāng)盡可能地從不同維度出發(fā), 采取多種方法進(jìn)行綜合論證, 確保訂購目標(biāo)價(jià)格既先進(jìn)又可行。

參考文獻(xiàn):

[1] 彭玲霞, 顧瓏.美軍裝備價(jià)格制約機(jī)制探析[J]. 國防科技工業(yè), 2021(3): 60-62.

Peng Lingxia, Gu Long. Analysis on the Mechanism of Price Restriction of US Military Equipment[J]. Defense Science and Technology Industry, 2021(3): 60-62. (in Chinese)

[2] 任泉霖, 呂俊左, 常巧云, 等. 新形勢(shì)下總體設(shè)計(jì)所目標(biāo)價(jià)格管理思考[J]. 航空財(cái)會(huì), 2021(4): 34-37.

Ren Quanlin, Lü Junzuo, Chang Qiaoyun, et al. Thoughts on Target Price Management of General Design Institute under the New Situation[J]. Aeronautical Finance and Accounting, 2021(4): 34-37.(in Chinese)

[3] 陳林霜, 曹濤, 黃兆東, 等. 新形勢(shì)下航空裝備經(jīng)濟(jì)性專業(yè)發(fā)展探索[J]. 航空財(cái)會(huì), 2022 (3): 45-49.

Chen Linshuang, Cao Tao, Huang Zhaodong, et al. Exploring the Economic Professional Development of Aviation Equipment under the New Situation[J]. Aeronautical Finance and Accounting, 2022, 4(3): 45-49. (in Chinese)

[4] 劉雙, 汪凱, 唐文娟. 導(dǎo)彈訂購目標(biāo)價(jià)格論證技術(shù)與應(yīng)用研究[J]. 航空兵器, 2019, 26(3): 90-93.

Liu Shuang, Wang Kai, Tang Wenjuan. Research on Demonstration Technology and Application of Missile Procurement Objective Price[J]. Aero Weaponry, 2019, 26(3): 90-93.(in Chinese)

[5] 李延杰, 劉曉東, 付雅芳. 基于CAIV/EA的武器裝備經(jīng)濟(jì)可承受性優(yōu)化設(shè)計(jì)[J]. 數(shù)學(xué)的實(shí)踐與認(rèn)識(shí), 2011, 41(10): 186-191.

Li Yanjie, Liu Xiaodong, Fu Yafang. Weapon Affordability Optimization Design Based-on CAIV/EA[J]. Journal of Mathematics in Practice and Theory, 2011, 41(10): 186-191.(in Chinese)

[6] 王瑰華, 趙新萍. 改革裝備價(jià)格管理工作的對(duì)策與建議[J]. 海軍工程大學(xué)學(xué)報(bào): 綜合版, 2012, 9(4): 77-79.

Wang Guihua, Zhao Xinping. Suggestions on the Reform of Equipment Price Management[J]. Journal of Naval University of Engineering: Comprehensive Edition, 2012, 9(4): 77-79.(in Chinese)

[7] 劉俊國, 李毅. 經(jīng)濟(jì)可承受性約束下的目標(biāo)成本管控[J]. 航空財(cái)會(huì), 2023(3): 28-31.

Liu Junguo, Li Yi. Target Cost Control under Economic Sustainability[J]. Aeronautical Finance and Accounting, 2023(3): 28-31. (in Chinese)

[8] 武器裝備壽命周期費(fèi)用估算: GJB 4835-1998[S]. 北京:中國人民解放軍總裝備部, 1998.

Life Cycle Cost Estimating for Weapon and Equipment: GJB 4835-1998[S]. Beijing: PLA General Armament Department, 1998. (in Chinese)

[9] 黃飛, 鐘斐藝. 單一來源同類裝備價(jià)格形成機(jī)制存在的問題及對(duì)策[J]. 國防科技, 2021, 42(4): 117-122.

Huang Fei, Zhong Feiyi. Problems and Countermeasures of Price Formation Mechanism of Similar Equipment from a Single Source[J]. National Defense Technology, 2021, 42(4): 117-122.(in Chinese)

[10] 熊俊俊, 胡靜秋, 李明月, 等. 航空產(chǎn)品目標(biāo)價(jià)格管理與成本費(fèi)用控制[J]. 財(cái)務(wù)與會(huì)計(jì), 2023(4): 82-83.

Xiong Junjun, Hu Jingqiu, Li Mingyue, et al. Target Price Ma-nagement and Cost Control of Aviation Products[J]. Finance & Accounting, 2023(4): 82-83.(in Chinese)

[11] 劉子源, 張大維, 高星. 基于典型機(jī)器學(xué)習(xí)算法的航空發(fā)動(dòng)機(jī)價(jià)格估算模型研究[J]. 中國電子科學(xué)研究院學(xué)報(bào), 2022, 17(7): 716-722.

Liu Ziyuan, Zhang Dawei, Gao Xing. Research about Purchase Price Estimation Model of Aero-Engine Based on Typical Machine Learning Algorithms[J]. Journal of China Academy of Electronics and Information Technology, 2022, 17(7): 716-722.(in Chinese)

[12] 孟令環(huán), 劉雅興, 齊麟. 新形勢(shì)下軍品價(jià)格管理的問題分析及建議[J]. 航天工業(yè)管理, 2022(6): 23-25.

Meng Linghuan, Liu Yaxing, Qi Lin.Analysis and Suggestions on Military Price Management under New Situation[J]. Aerospace Industry Management, 2022(6): 23-25. (in Chinese)

[13] 周興龍, 丁志超. 當(dāng)前裝備價(jià)格管理存在的問題及對(duì)策[J]. 海軍工程大學(xué)學(xué)報(bào): 綜合版, 2017, 14(3): 77-80.

Zhou Xinglong, Ding Zhichao. Research on Existent Problems and Countermeasures in Current Equipment Price Management[J]. Journal of Naval University of Engineering: Comprehensive Edition, 2017, 14(3): 77-80. (in Chinese)

[14] 梁春華, 吳靜敏, 黃兆東. 基于價(jià)值分析的飛機(jī)目標(biāo)價(jià)格分解方法研究[J]. 飛機(jī)設(shè)計(jì), 2023, 43(1): 71-73.

Liang Chunhua, Wu Jingmin, Huang Zhaodong. Research on Target Price Decomposition Method Based on Value Analysis[J]. Aircraft Design, 2023, 43(1): 71-73. (in Chinese)

[15] 白志剛. 論新時(shí)代的軍品價(jià)格管控[J]. 中國軍轉(zhuǎn)民, 2021(3): 37-40.

Bai Zhigang. On the Price Control of Military Goods in the New Era[J]. Defence Industry Conversion in China, 2021(3): 37-40. (in Chinese)

Study on Formation Mechanism and Demonstration

Method of Equipment Acquisition Price

Li Yanjie*, Lin Jia, Wang Xianglin

(Unit 93184 of PLA, Beijing 100081, China)

Abstract: With the deepening of equipment price management reform, the equipment acquisition price has increasingly become the core of comprehensive price control. In response to fundamental issues such as unclear understanding of the formation mechanism of equipment acquisition price and unreasonable selection of argumentation me-thods in military and enterprise at the current stage, based on deep analysis in concepts of the equipment acquisition price, this paper concludes its basic characteristics and evaluation criteria. Based on the principles of system engineering and the equipment life cycle cost, it studies the formation mechanism of the equipment acquisition price, and analyzes the influencing factors of the equipment acquisition price, standardizes the demonstrating process and work items for the equipment acquisition price. On the basis of the cost attribute oriented argumentation methods, such as traditional engineering methods, parameter methods, analogy methods, this paper puts forward the economic affordability analysis method, war cost analysis method, and cost-effectiveness evaluation method for the demand attributes and benefit attributes. It sets up the method system of the equipment acquisition price to provide effective instructions in practice of the equipment acquisition price demonstration, and to increase the scientificity and rationality of equipment acquisition price demonstration results.

Key words: equipment; equipment acquisition price; formation mechanism; demonstration method; economy