ESG表現(xiàn)、新質(zhì)生產(chǎn)力與企業(yè)高質(zhì)量發(fā)展

2024-12-03 00:00:00張占貞王宇凡

青島科技大學(xué)學(xué)報(社會科學(xué)版) 2024年4期

[摘 要]基于2015—2022年我國A股上市公司數(shù)據(jù),探討企業(yè)ESG表現(xiàn)對其高質(zhì)量發(fā)展的影響和作用機(jī)理。研究表明:良好的ESG表現(xiàn)能夠促進(jìn)企業(yè)高質(zhì)量發(fā)展;新質(zhì)生產(chǎn)力是ESG表現(xiàn)推動企業(yè)高質(zhì)量發(fā)展中的重要機(jī)制變量,企業(yè)良好的ESG表現(xiàn)通過優(yōu)化勞動力配置、改進(jìn)生產(chǎn)工具質(zhì)量來推動企業(yè)高質(zhì)量發(fā)展;企業(yè)ESG表現(xiàn)對企業(yè)高質(zhì)量發(fā)展的推動作用在非制造企業(yè)、重污染企業(yè)和國有企業(yè)中更為顯著。據(jù)此建議:加快推進(jìn)企業(yè)ESG治理,加強(qiáng)ESG實(shí)踐與戰(zhàn)略規(guī)劃的整合,強(qiáng)化ESG信息披露與評估;優(yōu)化資源配置,提升新質(zhì)生產(chǎn)力;企業(yè)根據(jù)自身行業(yè)特點(diǎn)實(shí)施差異化戰(zhàn)略,政府提供政策支持,促進(jìn)企業(yè)持續(xù)增長,助力其高質(zhì)量發(fā)展。

[關(guān)鍵詞]ESG表現(xiàn);新質(zhì)生產(chǎn)力;企業(yè)高質(zhì)量發(fā)展

[中圖分類號]F270.3 [文獻(xiàn)標(biāo)識碼]A [文章編號]1671-8372(2024)04-0037-10

ESG performance,new quality productivity and high-quality development of enterprises

ZHANG Zhan-zhen,WANG Yu-fan

(College of Economics and Management,Qingdao University of Science and Technology,Qingdao 266061,China)

Abstract:Based on the data of China’s A-share listed companies from 2015 to 2022,this study explores the influence and mechanism of ESG performance on their high-quality development. The study finds that good ESG performance can promote the high-quality development of enterprises. New quality productivity plays a key role as a mechanism variable in ESG performance’s promotion of high-quality development. Specifically,good ESG performance enhances the high-quality development of enterprises by optimizing labor allocation and improving the quality of production tools. The impact of ESG performance on promoting high-quality development is particularly significant in non-manufacturing enterprises,heavy-polluting industries,and state-owned enterprises. Therefore,the study suggests accelerating the implementation of ESG governance in enterprises,strengthening the integration of ESG performance with strategic planning,and enhancing ESG information disclosure and evaluation. Additionally,improving new quality productivity and optimizing resource allocation are crucial. Enterprises should adopt differentiated strategies based on their industry characteristics,while the government should provide policy support to promote the sustainable growth of enterprises and facilitate their high-quality development.

Key words:ESG performance;new quality productivity;high-quality development of enterprises

一、引言

高質(zhì)量發(fā)展是全面建設(shè)社會主義現(xiàn)代化國家的首要任務(wù),要求貫徹“創(chuàng)新、協(xié)調(diào)、綠色、開放、共享”的發(fā)展理念。企業(yè)是實(shí)現(xiàn)經(jīng)濟(jì)高質(zhì)量發(fā)展的主力軍,在推動我國經(jīng)濟(jì)高質(zhì)量發(fā)展中承擔(dān)重要責(zé)任。但許多企業(yè)在追求經(jīng)濟(jì)效益時,忽視了環(huán)境保護(hù)和社會責(zé)任,阻礙了經(jīng)濟(jì)高質(zhì)量發(fā)展目標(biāo)的實(shí)現(xiàn)。聯(lián)合國環(huán)境規(guī)劃署于2004年在Who Cares Wins報告中首次提出了ESG(Environmental,Social and Governance)概念,并深入探討了企業(yè)如何通過關(guān)注與其運(yùn)營和業(yè)務(wù)活動相關(guān)的環(huán)境因素、社會責(zé)任以及公司治理結(jié)構(gòu),來實(shí)現(xiàn)長期的可持續(xù)發(fā)展目標(biāo)。2006年9月,全球頂尖投資銀行之一的高盛集團(tuán)發(fā)布了題為《高盛環(huán)境、社會和治理(ESG)框架》的研究報告,首次全面整合了環(huán)境、社會以及公司治理三大維度,將這些維度作為投資決策的核心考量因素,ESG概念在金融投資界正式形成并開始推廣。企業(yè)ESG實(shí)踐與高質(zhì)量發(fā)展的“創(chuàng)新、協(xié)調(diào)、綠色、開放和共享”發(fā)展理念高度契合。因此,加強(qiáng)ESG治理對企業(yè)高質(zhì)量發(fā)展尤為重要。

新質(zhì)生產(chǎn)力的核心標(biāo)志是全要素生產(chǎn)率大幅提升,這也是高質(zhì)量發(fā)展的主要目標(biāo)之一。企業(yè)踐行ESG理念,需要考慮綠色轉(zhuǎn)型、多維度創(chuàng)新和治理結(jié)構(gòu)的完善,這與新質(zhì)生產(chǎn)力發(fā)展的目標(biāo)高度吻合,企業(yè)的ESG實(shí)踐成為發(fā)展新質(zhì)生產(chǎn)力的內(nèi)生動力。新質(zhì)生產(chǎn)力通過關(guān)鍵技術(shù)的創(chuàng)新和數(shù)字化轉(zhuǎn)型,提升企業(yè)生產(chǎn)自動化和智能化水平,使企業(yè)能夠迅速應(yīng)對市場需求變化,優(yōu)化供應(yīng)鏈管理,從而精準(zhǔn)地控制生產(chǎn)成本,減少資源浪費(fèi),提高產(chǎn)品的市場競爭力。同時,企業(yè)通過采用清潔能源、綠色生產(chǎn)技術(shù)和循環(huán)經(jīng)濟(jì)模式,實(shí)現(xiàn)綠色生產(chǎn),可以降低對環(huán)境的負(fù)面影響,實(shí)現(xiàn)資源的高效利用,提升企業(yè)高質(zhì)量發(fā)展能力。因此,加強(qiáng)ESG實(shí)踐是企業(yè)摒棄短期行為、追求長遠(yuǎn)發(fā)展的戰(zhàn)略選擇,是企業(yè)提升新質(zhì)生產(chǎn)力的主要驅(qū)動力,對促進(jìn)企業(yè)高質(zhì)量發(fā)展極為關(guān)鍵[1]。

基于此,本文從企業(yè)新質(zhì)生產(chǎn)力視角,深入研究企業(yè)ESG表現(xiàn)對企業(yè)高質(zhì)量發(fā)展的作用機(jī)制,分別檢驗(yàn)勞動力和生產(chǎn)工具在ESG表現(xiàn)對企業(yè)高質(zhì)量發(fā)展影響中的傳導(dǎo)機(jī)制,探討這一作用機(jī)制對不同行業(yè)、不同污染程度和不同產(chǎn)權(quán)性質(zhì)企業(yè)的影響,為企業(yè)如何通過ESG實(shí)踐提高新質(zhì)生產(chǎn)力、實(shí)現(xiàn)高質(zhì)量發(fā)展提供新視角。

二、文獻(xiàn)回顧與研究假設(shè)

(一)ESG表現(xiàn)與企業(yè)高質(zhì)量發(fā)展

現(xiàn)有企業(yè)ESG表現(xiàn)對企業(yè)高質(zhì)量發(fā)展影響的研究主要從緩解融資約束、創(chuàng)新驅(qū)動以及供應(yīng)鏈穩(wěn)定三個方面展開:緩解融資約束問題,確保企業(yè)有足夠的資本投入先進(jìn)的生產(chǎn)工藝和裝備當(dāng)中,進(jìn)而推動企業(yè)的創(chuàng)新與效率[2];綠色創(chuàng)新不僅可以直接改善企業(yè)的環(huán)境表現(xiàn),還能為企業(yè)帶來顯著的“溢出效應(yīng)”[3],企業(yè)ESG實(shí)踐通過增強(qiáng)綠色創(chuàng)新能力提升企業(yè)價值[4];良好的ESG表現(xiàn)有助于提升企業(yè)所在供應(yīng)鏈的韌性[5]。

ESG作為一個綜合評價體系,正逐漸成為衡量企業(yè)可持續(xù)性的關(guān)鍵因素。從環(huán)境治理的角度出發(fā),企業(yè)通過減少污染、節(jié)約資源、可持續(xù)利用自然資源等環(huán)保努力,能夠贏得政府、環(huán)保組織和公眾的認(rèn)可,降低政策和法律風(fēng)險,進(jìn)而為企業(yè)獲得長期的社會經(jīng)營許可。根據(jù)信號傳遞理論,企業(yè)在環(huán)保和可持續(xù)發(fā)展方面的積極表現(xiàn)向市場傳遞正面信號,展示其環(huán)保承諾的真實(shí)性和嚴(yán)肅性。這種信號傳遞可以吸引更多的綠色投資[6],保證企業(yè)在市場中的競爭優(yōu)勢,奠定企業(yè)可持續(xù)發(fā)展的基礎(chǔ)[7]。

從社會責(zé)任承擔(dān)角度出發(fā),企業(yè)不僅需要關(guān)注自身的經(jīng)濟(jì)利益和市場競爭,還應(yīng)當(dāng)承擔(dān)起對員工、債權(quán)人以及產(chǎn)業(yè)鏈上下游合作者的利益保護(hù)。通過維護(hù)員工利益,企業(yè)能夠增強(qiáng)員工的凝聚力和忠誠度,提高工作效率,降低人力資源成本;良好的債務(wù)結(jié)構(gòu)可以緩解潛在債權(quán)人的擔(dān)憂,減少融資障礙,為企業(yè)提供穩(wěn)定的財務(wù)支持;企業(yè)注重保護(hù)產(chǎn)業(yè)鏈上下游供應(yīng)商和客戶的利益[8],可以確保整個產(chǎn)業(yè)鏈實(shí)現(xiàn)共贏,有助于建立長期穩(wěn)定的合作關(guān)系,提高產(chǎn)品和服務(wù)的質(zhì)量。企業(yè)通過其對社會責(zé)任的擔(dān)當(dāng),向市場和外部利益相關(guān)者傳遞其價值觀和運(yùn)營透明度,這種信號可以提升企業(yè)的品牌價值和消費(fèi)者信任,吸引更多投資和優(yōu)質(zhì)人才[9],增強(qiáng)企業(yè)的市場競爭力。企業(yè)在社會層面的實(shí)踐,如公平待遇、安全工作環(huán)境、社區(qū)投資和發(fā)展,實(shí)質(zhì)上是管理層對外部利益相關(guān)者如地方社區(qū)和非政府組織的責(zé)任,這些措施有助于緩解管理層與外部利益相關(guān)者之間的潛在沖突[10]。

從公司治理角度看,強(qiáng)化企業(yè)治理能夠提高決策的透明度和效率,減少管理層的自利行為和短視行為[11],更好地保護(hù)股東和其他利益相關(guān)者的權(quán)益。良好的公司治理結(jié)構(gòu)有助于平衡不同利益相關(guān)者的利益,降低他們之間的信息不對稱,減少內(nèi)部沖突,提高企業(yè)運(yùn)營的效率和效果。企業(yè)競爭力理論主張通過優(yōu)化內(nèi)部管理和決策流程來提高企業(yè)的市場表現(xiàn)和競爭地位。有效的治理機(jī)制能夠促進(jìn)企業(yè)資源的優(yōu)化配置、提高決策的效率和質(zhì)量,增強(qiáng)企業(yè)對外部變化的適應(yīng)能力,有效控制和防范企業(yè)風(fēng)險。

綜上,提出假設(shè)H1:良好的ESG表現(xiàn)能夠推動企業(yè)高質(zhì)量發(fā)展。

(二)ESG表現(xiàn) 、新質(zhì)生產(chǎn)力、高質(zhì)量發(fā)展

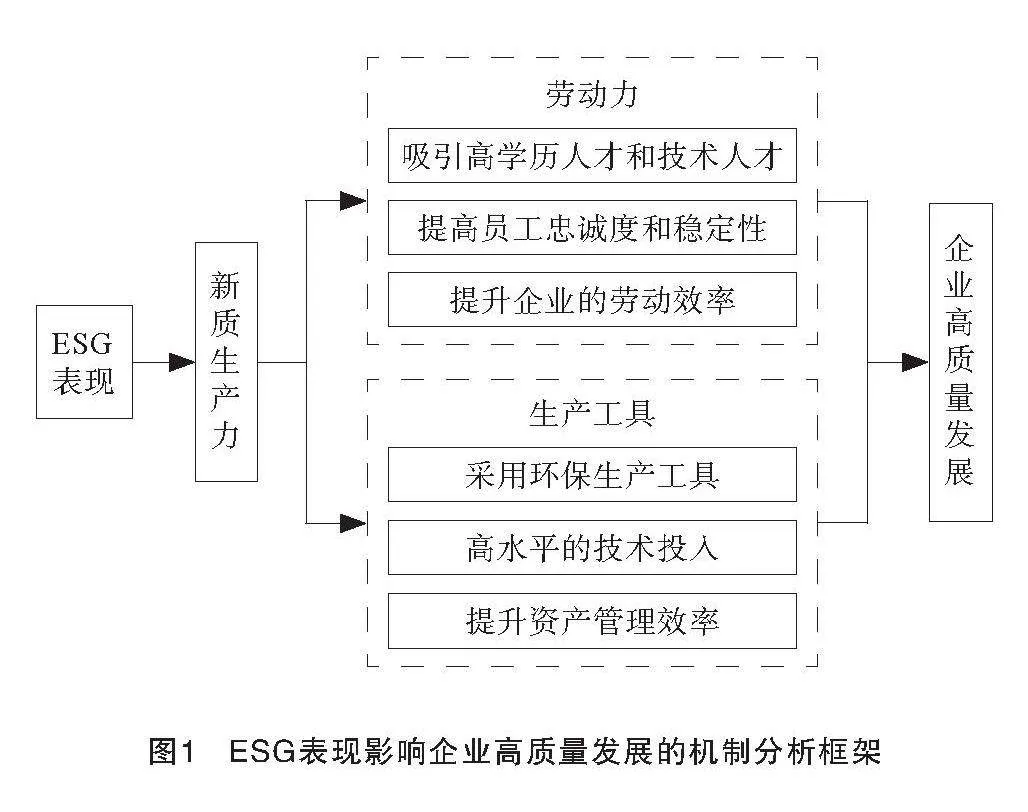

新質(zhì)生產(chǎn)力這一概念主要強(qiáng)調(diào)在傳統(tǒng)生產(chǎn)力因素的基礎(chǔ)上,通過引入新的要素、模式和技術(shù)來全面提升生產(chǎn)效率和質(zhì)量。數(shù)字化轉(zhuǎn)型、數(shù)據(jù)要素、數(shù)智化轉(zhuǎn)型能夠賦能新質(zhì)生產(chǎn)力的發(fā)展[12-15]。但目前尚未發(fā)現(xiàn)有文獻(xiàn)研究企業(yè)ESG表現(xiàn)能否通過新質(zhì)生產(chǎn)力進(jìn)而影響企業(yè)的高質(zhì)量發(fā)展。本文認(rèn)為,企業(yè)通過積極提高ESG表現(xiàn),能夠不斷進(jìn)行技術(shù)創(chuàng)新、優(yōu)化資源配置,并充分利用數(shù)字技術(shù)和綠色技術(shù),提高企業(yè)的勞動生產(chǎn)率,從而實(shí)現(xiàn)企業(yè)高質(zhì)量發(fā)展。企業(yè)ESG表現(xiàn)影響企業(yè)高質(zhì)量發(fā)展的機(jī)制分析框架如圖1所示。

圖1" "ESG表現(xiàn)影響企業(yè)高質(zhì)量發(fā)展的機(jī)制分析框架

首先,從環(huán)境保護(hù)的角度看,企業(yè)采用可持續(xù)的資源管理策略,可避免因資源枯竭帶來的生產(chǎn)中斷和成本上升。企業(yè)實(shí)施節(jié)能減排措施不僅幫助企業(yè)減少因環(huán)境違規(guī)而造成的經(jīng)濟(jì)損失[16],還可以滿足消費(fèi)者的環(huán)保需求;企業(yè)的環(huán)保創(chuàng)新能夠帶動相關(guān)技術(shù)升級[17],降低生產(chǎn)過程中的環(huán)境污染和碳排放量,改善資源利用率,從而提升企業(yè)綠色生產(chǎn)力。其次,從社會責(zé)任承擔(dān)角度看,公平的勞動實(shí)踐、投資社區(qū)發(fā)展和維護(hù)良好的利益相關(guān)者關(guān)系有助于企業(yè)建立穩(wěn)固的社會資本,社會資本的積累不僅能夠增強(qiáng)企業(yè)的品牌信譽(yù)[18],還有利于提高企業(yè)的供應(yīng)鏈韌性。企業(yè)重視員工權(quán)益,改善工作環(huán)境,可有效降低員工流動率,維護(hù)人力資源穩(wěn)定性,從而促進(jìn)創(chuàng)新并提高勞動生產(chǎn)率。最后,公司治理結(jié)構(gòu)的優(yōu)化通過增加決策透明度以及提高管理效率,直接提升企業(yè)運(yùn)營質(zhì)量和效率。良好的公司治理結(jié)構(gòu)要求企業(yè)在管理和信息披露方面保持透明,在增強(qiáng)投資者和利益相關(guān)者信任的同時提高企業(yè)的市場價值和融資能力,為創(chuàng)新和擴(kuò)張?zhí)峁┵Y金保障,良好的公司治理措施能夠確保企業(yè)決策更加科學(xué)合理,從而降低企業(yè)運(yùn)營的風(fēng)險。因此,良好的ESG表現(xiàn)不僅能幫助企業(yè)構(gòu)建和諧的內(nèi)外部環(huán)境,還能通過多方面的正面影響,提升自身的生產(chǎn)效率和市場競爭力,促進(jìn)企業(yè)新質(zhì)生產(chǎn)力的形成,從而實(shí)現(xiàn)高質(zhì)量的發(fā)展目標(biāo)。

綜上,提出假設(shè)H2:良好的ESG表現(xiàn),能夠通過增強(qiáng)企業(yè)新質(zhì)生產(chǎn)力實(shí)現(xiàn)企業(yè)高質(zhì)量發(fā)展。

生產(chǎn)力的兩大要素是勞動力和生產(chǎn)工具[19]。在勞動力方面,良好的環(huán)境政策可以提高企業(yè)品牌形象和市場競爭力,吸引優(yōu)秀人才,尤其是對環(huán)境持有高度關(guān)注的高學(xué)歷和技術(shù)人才[20];企業(yè)的社會責(zé)任表現(xiàn),如對員工的公平待遇和發(fā)展機(jī)會,可以直接影響員工的滿意度,高滿意度的員工更可能表現(xiàn)出較高的忠誠度,減少員工流失率,從而提升人才的質(zhì)量和穩(wěn)定性[21],同時降低招聘和培訓(xùn)新員工的成本;良好的治理結(jié)構(gòu)確保了企業(yè)決策的透明度和效率[22],能夠優(yōu)化并及時調(diào)整生產(chǎn)資源、研發(fā)資源、人力資源的配置效率,提升企業(yè)的勞動效率和研發(fā)效率[23],這是推動企業(yè)高質(zhì)量發(fā)展的關(guān)鍵因素。通過提升ESG表現(xiàn),企業(yè)能夠提升勞動效率,確保員工的工作更加高效,減少無效勞動和資源浪費(fèi),提高團(tuán)隊(duì)的創(chuàng)新能力和效率,為企業(yè)帶來新的增長點(diǎn),幫助企業(yè)在激烈的市場競爭中保持領(lǐng)先地位,推動企業(yè)的高質(zhì)量發(fā)展。

在生產(chǎn)工具方面,ESG實(shí)踐強(qiáng)調(diào)采用環(huán)保和可持續(xù)的技術(shù)和材料,優(yōu)化生產(chǎn)過程中的能源使用和廢物管理[24]。環(huán)保性能好的生產(chǎn)工具和材料通常具有更長的使用壽命和更高的效率,從而降低維護(hù)成本和更換頻率,為企業(yè)帶來長期的經(jīng)濟(jì)效益。高水平的技術(shù)投入是提高生產(chǎn)工具質(zhì)量的關(guān)鍵,通過引入更高效的機(jī)械設(shè)備和自動化技術(shù),改進(jìn)生產(chǎn)工藝和實(shí)施能源管理系統(tǒng),企業(yè)能夠降低生產(chǎn)成本,減少能源消耗,提高生產(chǎn)效率[25]。資產(chǎn)管理效率的提高意味著企業(yè)能夠更有效地利用其資產(chǎn),通過優(yōu)化資產(chǎn)管理,企業(yè)可以確保將資源分配到最需要的地方,提高整體的運(yùn)營效率和盈利能力[26]。ESG實(shí)踐通過提高生產(chǎn)工具的技術(shù)水平,提升企業(yè)的生產(chǎn)效率和管理效率,吸引更多的投資者和客戶,對企業(yè)的高質(zhì)量發(fā)展具有重要的推動作用[27]。因此,新質(zhì)生產(chǎn)力中的勞動力和生產(chǎn)工具可以分別橋接ESG表現(xiàn)和企業(yè)高質(zhì)量發(fā)展之間的關(guān)系。

綜上,提出如下假設(shè):

H3:良好的ESG表現(xiàn),可以通過優(yōu)化勞動力配置實(shí)現(xiàn)企業(yè)高質(zhì)量發(fā)展目標(biāo)。

H4:良好的ESG表現(xiàn),可以通過提高生產(chǎn)工具的技術(shù)水平,推動企業(yè)高質(zhì)量發(fā)展。

三、研究設(shè)計

(一)樣本選取與數(shù)據(jù)來源

選取中國A股上市公司2015—2022年的面板數(shù)據(jù)作為研究樣本,并對樣本進(jìn)行如下處理:刪除金融行業(yè)相關(guān)公司,剔除在研究期間內(nèi)有ST或*ST標(biāo)記的公司,剔除上市年限不足三年的樣本企業(yè),執(zhí)行Winsor2尾部縮減處理。

初始數(shù)據(jù)來源于國泰安(CSMAR)數(shù)據(jù)庫,ESG表現(xiàn)通過ESG評級衡量,具體數(shù)據(jù)來自華證ESG評級機(jī)構(gòu)。

(二)模型構(gòu)建

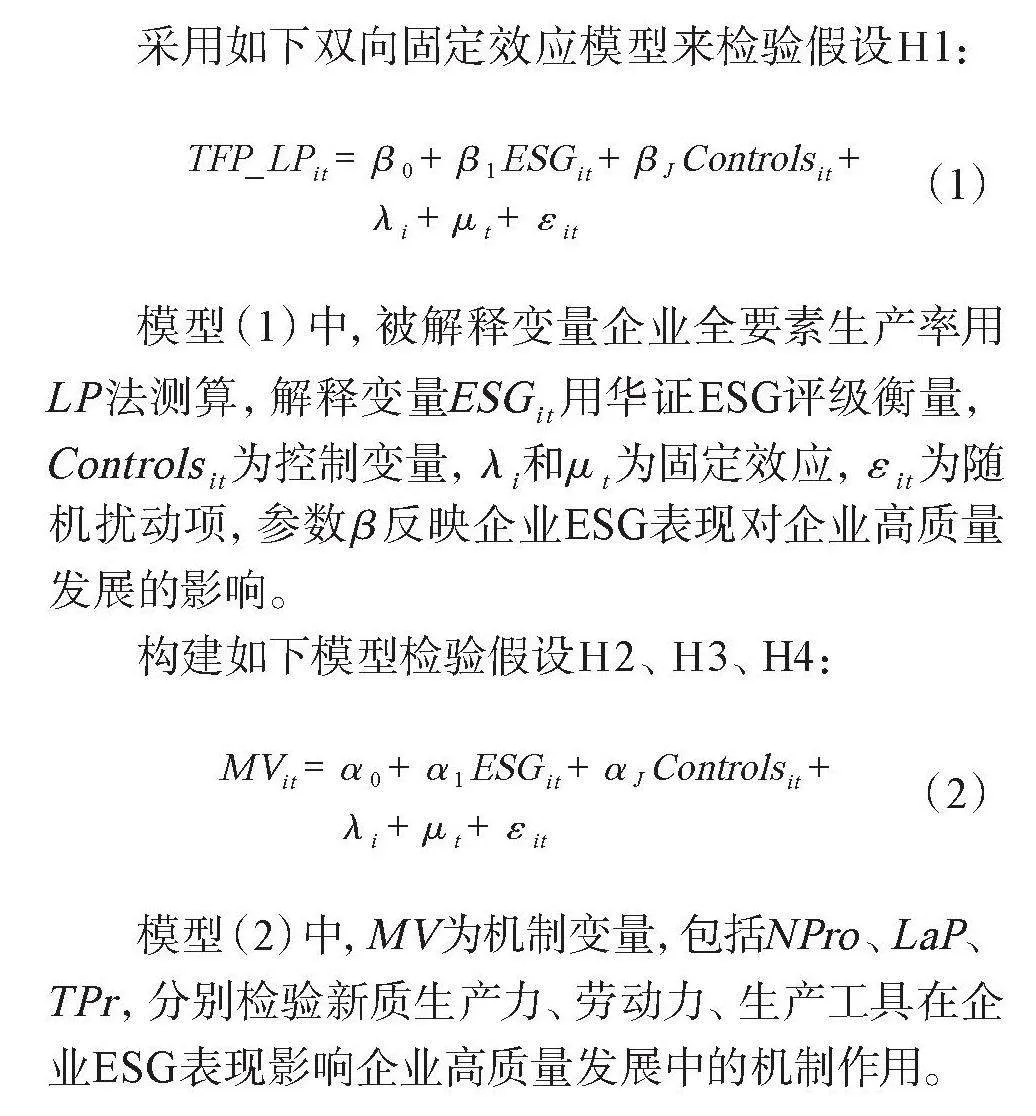

采用如下雙向固定效應(yīng)模型來檢驗(yàn)假設(shè)H1:

(1)

模型(1)中,被解釋變量企業(yè)全要素生產(chǎn)率用LP法測算,解釋變量ESGit 用華證ESG評級衡量,Controlsit 為控制變量,λi和μt 為固定效應(yīng),εit 為隨機(jī)擾動項(xiàng),參數(shù)β反映企業(yè)ESG表現(xiàn)對企業(yè)高質(zhì)量發(fā)展的影響。

構(gòu)建如下模型檢驗(yàn)假設(shè)H2、H3、H4:

(2)

模型(2)中,MV為機(jī)制變量,包括NPro、LaP、TPr,分別檢驗(yàn)新質(zhì)生產(chǎn)力、勞動力、生產(chǎn)工具在企業(yè)ESG表現(xiàn)影響企業(yè)高質(zhì)量發(fā)展中的機(jī)制作用。

(三)變量說明

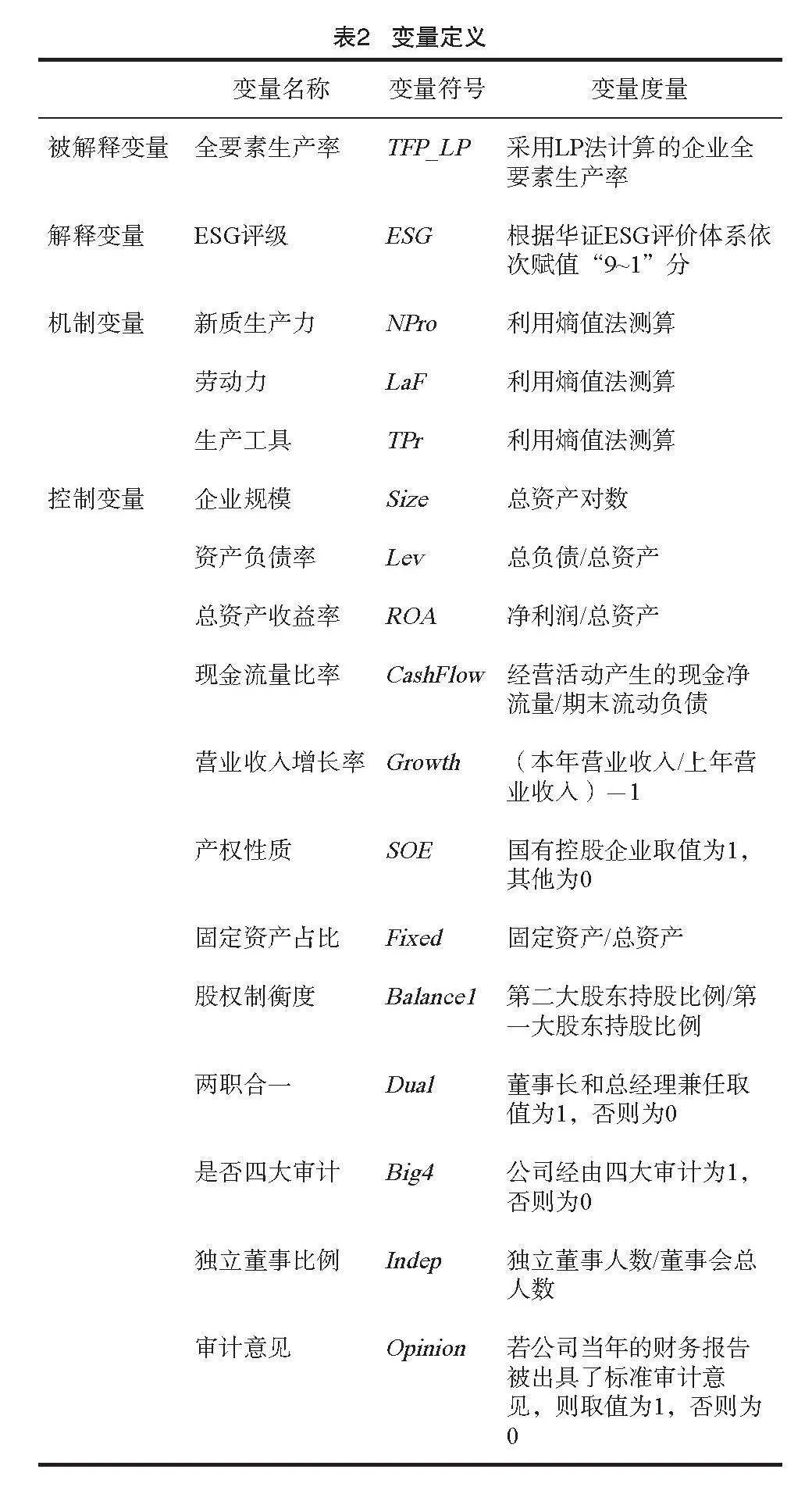

1.被解釋變量

目前存在兩種主流的企業(yè)高質(zhì)量發(fā)展測度方法:一是使用全要素生產(chǎn)率作為單一指標(biāo),二是構(gòu)建一個綜合的評價指標(biāo)體系。目前高質(zhì)量發(fā)展的評價指標(biāo)體系尚未統(tǒng)一,且不同企業(yè)或行業(yè)的具體情況可能導(dǎo)致指標(biāo)不具有普遍適用性[28],某些指標(biāo)可能受到主觀判斷的影響,數(shù)據(jù)收集和解釋可能存在偏差,在實(shí)際研究中應(yīng)用較少。全要素生產(chǎn)率綜合考量了技術(shù)進(jìn)步、勞動力、資本等的投入對產(chǎn)業(yè)升級和生產(chǎn)力發(fā)展的影響,計算方法相對成熟,本文以此來衡量企業(yè)高質(zhì)量發(fā)展水平。

當(dāng)前文獻(xiàn)中,有多種方法被用于計算全要素生產(chǎn)率,其中LP法和OP法被廣泛使用。這兩種方法都可以解決由于內(nèi)生性問題而導(dǎo)致的估計偏誤,但具體解決過程有所不同。盡管LP法和OP法各有優(yōu)勢,但LP法使用企業(yè)的中間投入,如原材料消耗作為解決內(nèi)生性問題的工具變量。中間投入數(shù)據(jù)在多種類型的企業(yè)中都較為容易獲取,在處理內(nèi)生性問題時,通過使用企業(yè)的中間投入作為代理變量,可以減少對企業(yè)投資行為假設(shè)的依賴,同時降低因假設(shè)不準(zhǔn)確而引入的偏誤風(fēng)險,能夠有效控制生產(chǎn)率沖擊導(dǎo)致的投入量變化的影響。因此,本文借鑒魯曉東等計算全要素生產(chǎn)率的LP法[29],衡量企業(yè)高質(zhì)量發(fā)展水平。

2.解釋變量

為了進(jìn)行回歸分析,將華證的ESG評級結(jié)果按照9~1分依次賦值。即AAA評級對應(yīng)9分,AA評級為8分,以此類推,直到C評級對應(yīng)數(shù)值1,根據(jù)四個季度ESG評分再取平均值[30]。

3.機(jī)制變量

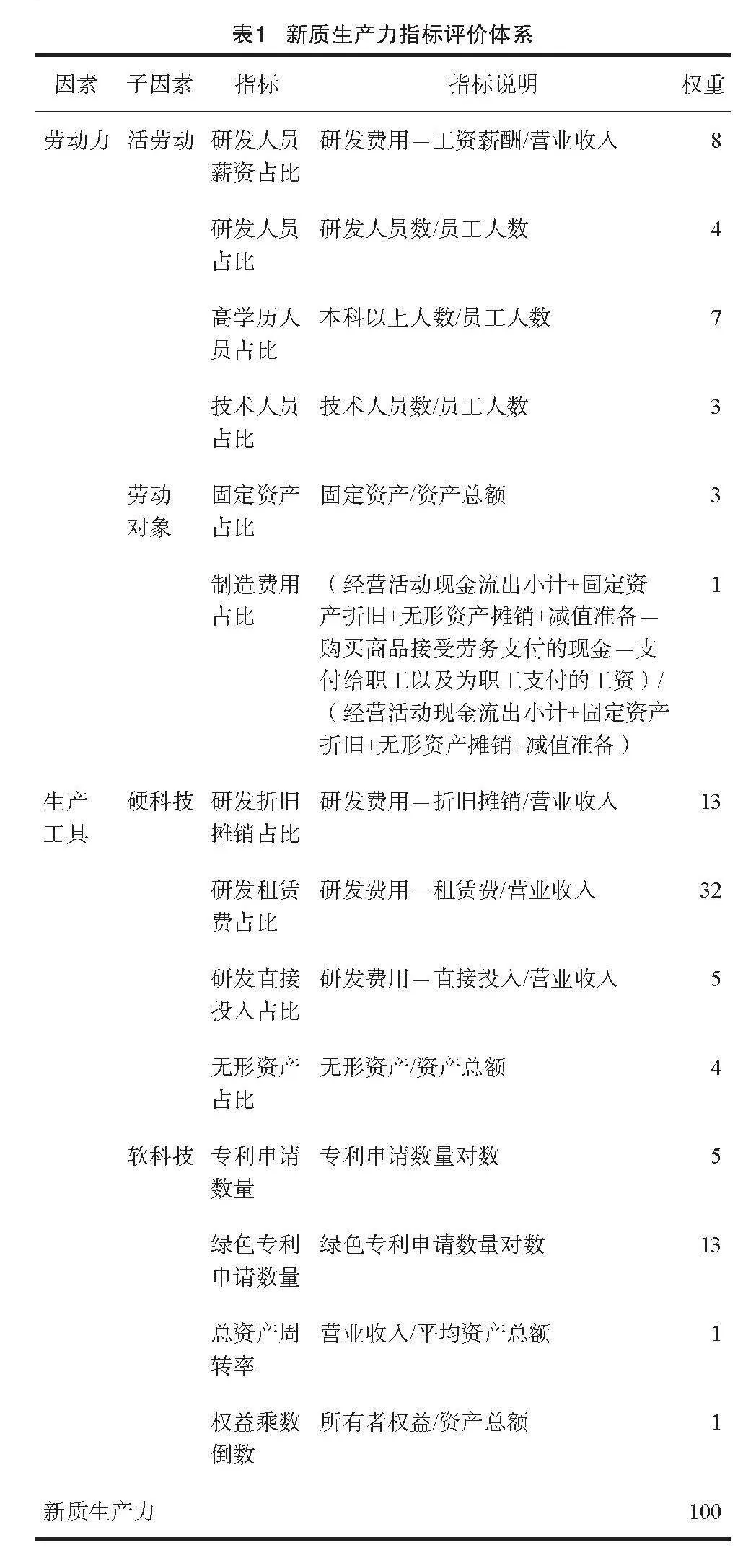

選擇企業(yè)新質(zhì)生產(chǎn)力及其兩個維度指標(biāo),包括勞動力和生產(chǎn)工具作為機(jī)制變量,檢驗(yàn)企業(yè)的ESG表現(xiàn)對高質(zhì)量發(fā)展的作用機(jī)制。借鑒已有研究[31-33],構(gòu)建新質(zhì)生產(chǎn)力評價指標(biāo)體系。其中,勞動力由活勞動和勞動對象組成,活勞動反映企業(yè)在勞動者素質(zhì)方面的投入和重視程度,勞動對象反映企業(yè)在生產(chǎn)效率和產(chǎn)品質(zhì)量管理方面的努力;生產(chǎn)工具由硬科技和軟科技組成,硬科技反映企業(yè)在生產(chǎn)工具方面的更新改造與研發(fā)投入,軟科技反映企業(yè)在技術(shù)創(chuàng)新、管理創(chuàng)新和制度創(chuàng)新方面的成果。各指標(biāo)說明見表1,其中,新質(zhì)生產(chǎn)力、勞動力、生產(chǎn)工具的水平,由熵值法確定權(quán)重,通過加權(quán)平均的方法綜合而成。

4.控制變量

為了提高研究可信度,參考王三興等[27]、胡潔等[34]的研究,加入以下控制變量:企業(yè)規(guī)模(Size)、資產(chǎn)負(fù)債率(Lev)、總資產(chǎn)收益率(ROA)、現(xiàn)金流比率(Cashflow)、營業(yè)收入增長率(Growth)、固定資產(chǎn)占比(Fixed)、產(chǎn)權(quán)性質(zhì)(SOE)、股權(quán)制衡度(Balance1)、兩職合一(Dual)、是否四大審計(Big4)、獨(dú)立董事比例(Indep)和審計意見(Opinion)。具體變量定義見表2。

四、實(shí)證結(jié)果與分析

(一)描述性統(tǒng)計分析

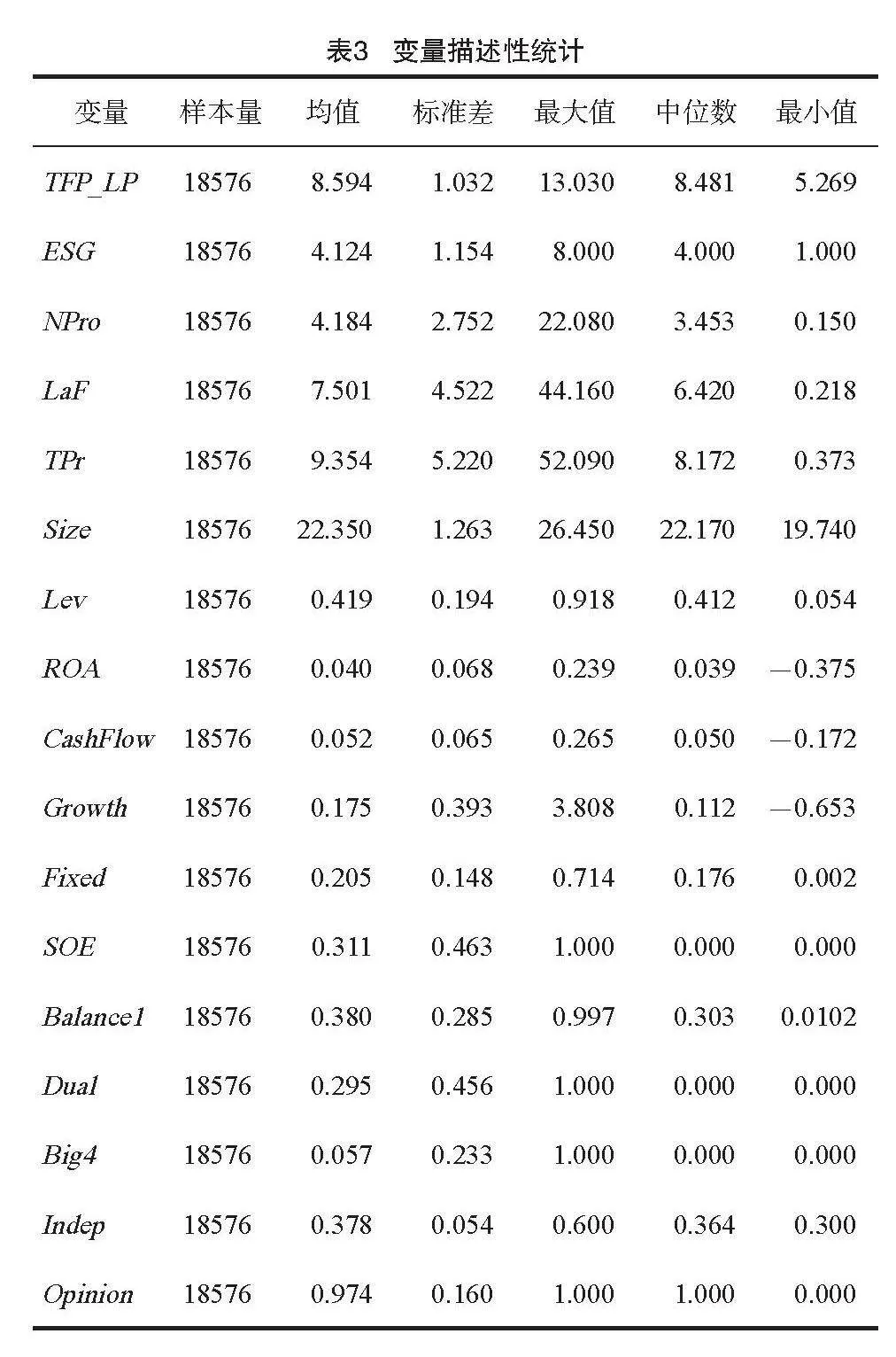

表3為各變量描述性統(tǒng)計結(jié)果。被解釋變量TFP_LP標(biāo)準(zhǔn)差為1.032,平均值為8.594,大于中位數(shù)8.481,表明不同企業(yè)之間的高質(zhì)量發(fā)展水平差異較大,具有明顯的右偏特征。解釋變量ESG評級的均值為4.124,平均評級介于B至BB之間,標(biāo)準(zhǔn)差1.154,顯示ESG表現(xiàn)仍存在較大的改善空間,企業(yè)間差異較大。

在機(jī)制變量中,新質(zhì)生產(chǎn)力均值和中位數(shù)分別為4.184和3.453,表明我國上市企業(yè)新質(zhì)生產(chǎn)力的整體情況同樣具有右偏特征,標(biāo)準(zhǔn)差為2.752,說明企業(yè)之間新質(zhì)生產(chǎn)力的水平差異較大。參考生產(chǎn)力二要素理論構(gòu)建的新質(zhì)生產(chǎn)力指標(biāo)體系中,勞動力和生產(chǎn)工具特征與其表現(xiàn)一致。在控制變量中,資產(chǎn)負(fù)債率平均約為41.90%,且標(biāo)準(zhǔn)差為0.194,說明大部分企業(yè)負(fù)債比例較為合理。其余變量與既有研究基本一致。

(二)基準(zhǔn)回歸

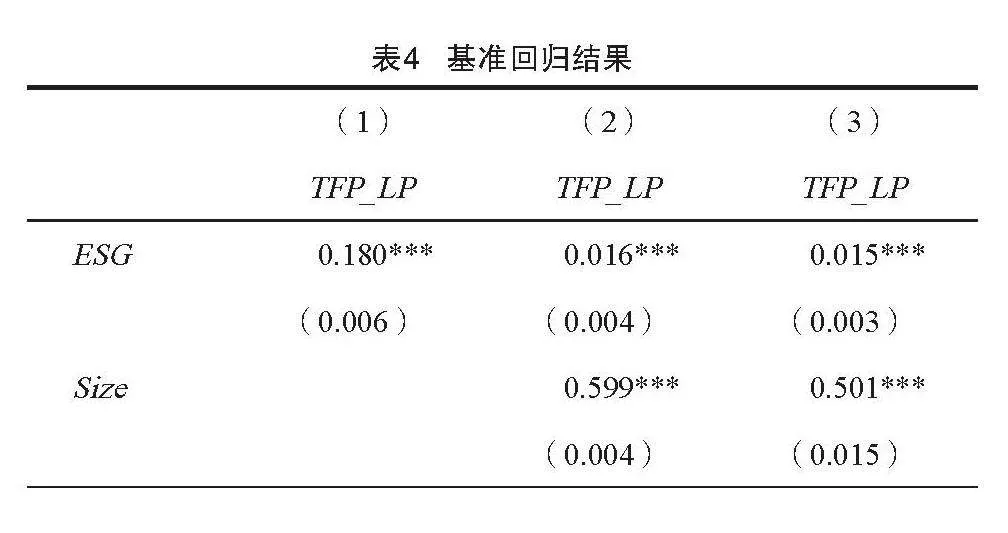

表4為模型(1)回歸結(jié)果。列(1)是只控制行業(yè)和時間固定效應(yīng)的輸出結(jié)果。列(2)在此基礎(chǔ)上加入控制變量。列(3)在列(2)基礎(chǔ)上將行業(yè)固定效應(yīng)更改為個體固定效應(yīng)。由輸出結(jié)果可知,變量ESG的回歸系數(shù)均在1%的水平上顯著為正,說明ESG表現(xiàn)與企業(yè)高質(zhì)量發(fā)展正相關(guān),假設(shè)H1成立。

(三)穩(wěn)健性檢驗(yàn)

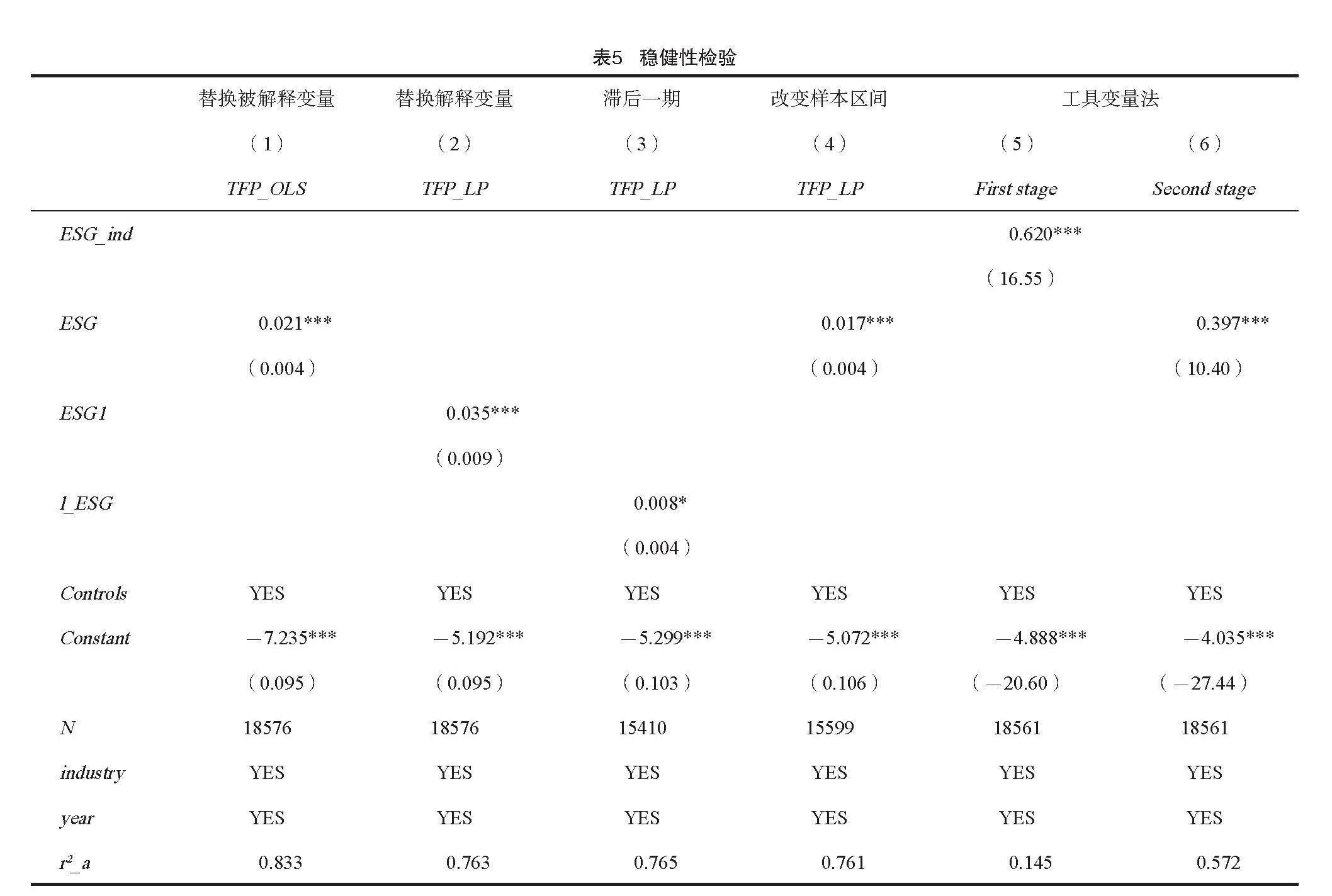

1.替換被解釋變量和解釋變量

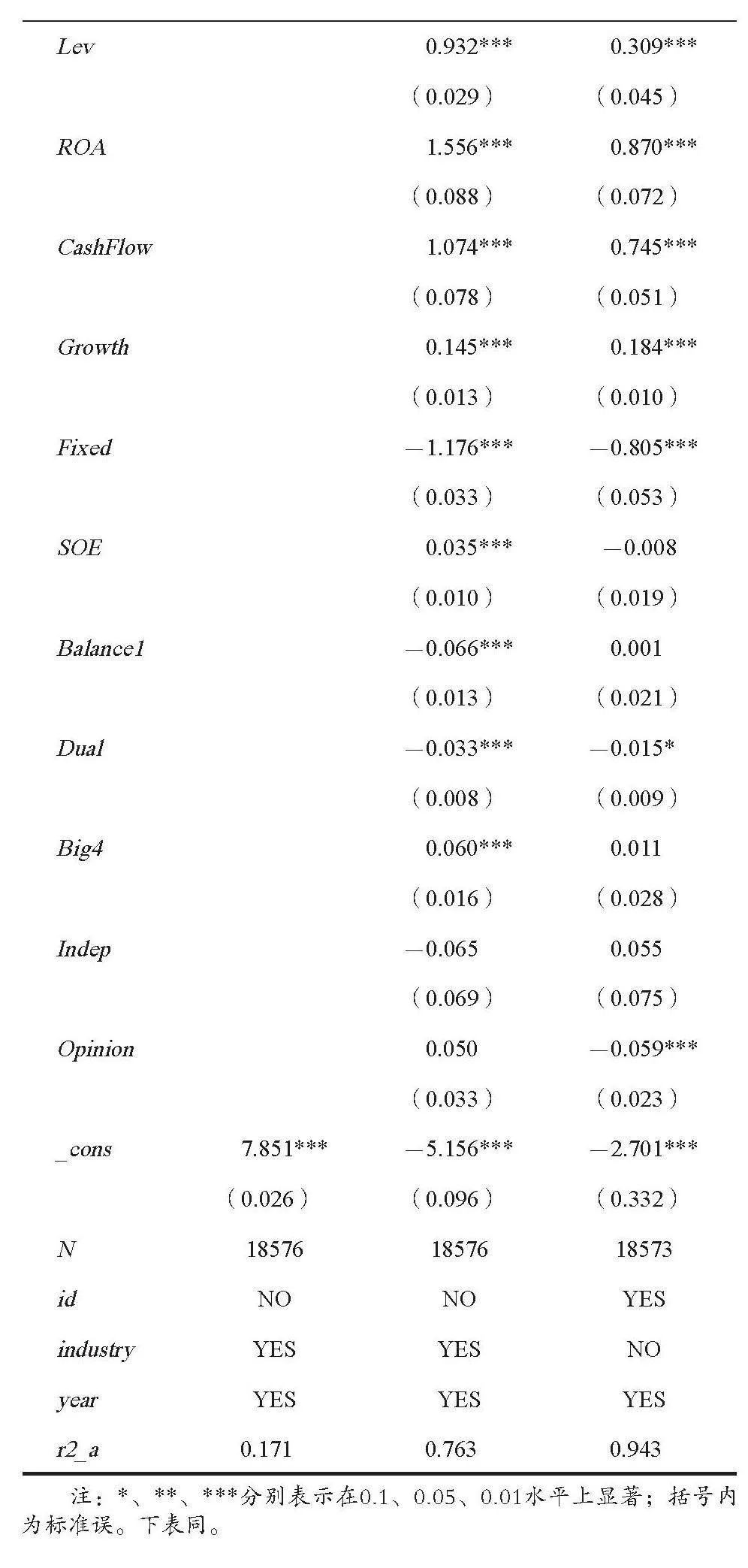

為了確保回歸結(jié)果更加穩(wěn)健和可靠,進(jìn)一步采用OLS方法對全要素生產(chǎn)率重新進(jìn)行計算,對模型(1)進(jìn)行估計。表5列(1)結(jié)果顯示變量ESG的系數(shù)仍顯著為正。

關(guān)于解釋變量,參考胡潔等的做法[34],改變ESG的賦值方式重新回歸,即A至AAA為3,B至BBB為2,C至CCC為1。表5第(2)列顯示,重新賦值后的解釋變量ESG1回歸系數(shù)在1%的顯著性水平大于0,說明假設(shè)H1仍然成立。

2.解釋變量滯后一期

在研究企業(yè)ESG表現(xiàn)與企業(yè)高質(zhì)量發(fā)展之間的關(guān)系時,企業(yè)的ESG評級對其未來一段時間的財務(wù)績效和其他相關(guān)指標(biāo)可能存在滯后效應(yīng)。因此,將9級賦值的ESG滯后1期(l_ESG)處理后加入回歸模型之中[35],如此能夠更合理地捕捉這種滯后效應(yīng),結(jié)果如表5列(3)所示,回歸系數(shù)顯著為正,說明研究假設(shè)H1仍然成立。

3.更改樣本區(qū)間

2020年新冠疫情對全球經(jīng)濟(jì)活動造成了嚴(yán)重影響,許多企業(yè)的運(yùn)營模式、財務(wù)狀況及其ESG表現(xiàn)可能出現(xiàn)非典型的波動。為了避免新冠疫情對企業(yè)高質(zhì)量發(fā)展的潛在干擾,剔除2020年的樣本再次檢驗(yàn)?zāi)P停?)。回歸結(jié)果顯示,剔除2020年樣本后ESG系數(shù)依然顯著為正,這進(jìn)一步驗(yàn)證了ESG表現(xiàn)對企業(yè)高質(zhì)量發(fā)展的正面影響是穩(wěn)定且可靠的。

4.工具變量法

全要素生產(chǎn)率較高的企業(yè)依托其更強(qiáng)的內(nèi)在驅(qū)動力和更為豐富的資源儲備致力于提升ESG表現(xiàn),進(jìn)而謀求更為顯著的競爭優(yōu)勢,可能存在反向因果導(dǎo)致的內(nèi)生性問題。為了緩解這一問題,參照林鐘高等的做法[36],選取除本企業(yè)以外同年份同省份其他企業(yè)的ESG表現(xiàn)的均值(ESG_ind)作為工具變量。弱工具變量檢驗(yàn)中,F(xiàn)檢驗(yàn)的數(shù)值為273.999,遠(yuǎn)大于10,證明該工具變量外生有效。檢驗(yàn)結(jié)果如表5列(5)(6)所示,利用工具變量法控制內(nèi)生性后假設(shè)H1的結(jié)論依然穩(wěn)健。

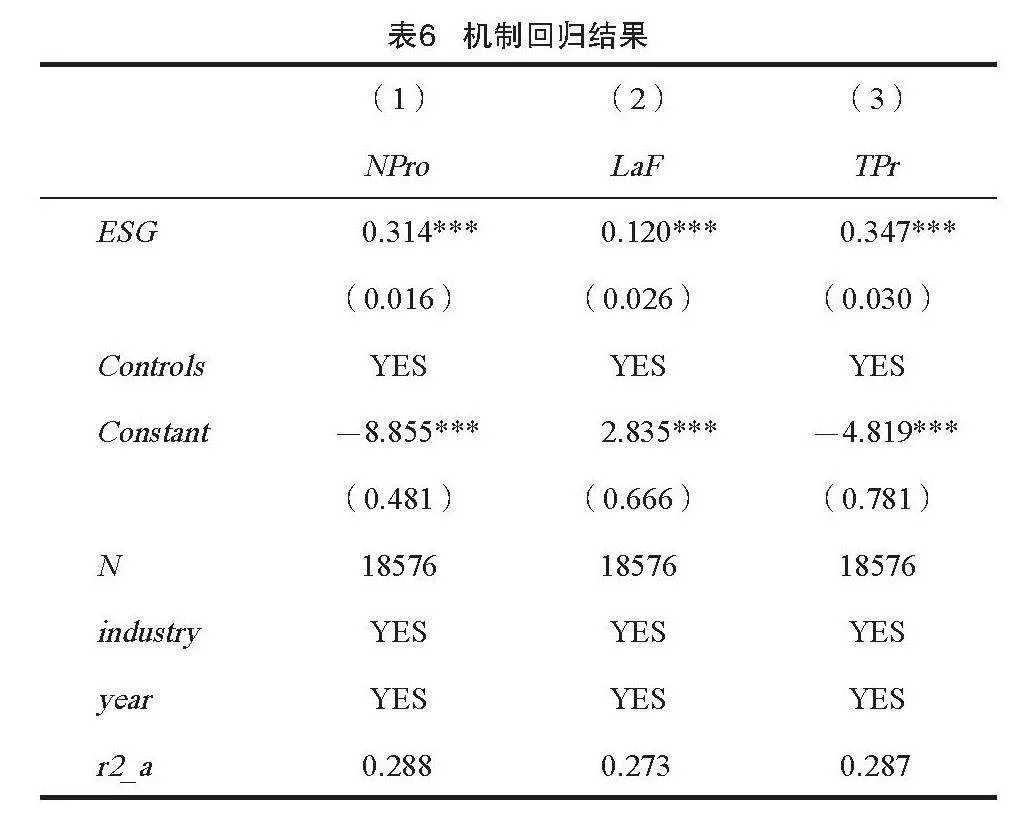

(四)機(jī)制檢驗(yàn)

本文嘗試從新質(zhì)生產(chǎn)力、勞動力和生產(chǎn)工具三方面進(jìn)一步探索企業(yè)ESG表現(xiàn)對高質(zhì)量發(fā)展的影響機(jī)制。表6列示了模型(2)的回歸結(jié)果。由表6可知,ESG對新質(zhì)生產(chǎn)力、勞動力和生產(chǎn)工具的回歸系數(shù)分別為0.314、0.120和0.347,且均在1%水平上顯著,說明企業(yè)積極的ESG行為具有正向影響,能夠顯著提高勞動力配置效率,改進(jìn)生產(chǎn)工具質(zhì)量,推動新質(zhì)生產(chǎn)力提升,從而有利于企業(yè)高質(zhì)量發(fā)展,假設(shè)H2、假設(shè)H3和假設(shè)H4得到驗(yàn)證。

(五)異質(zhì)性分析

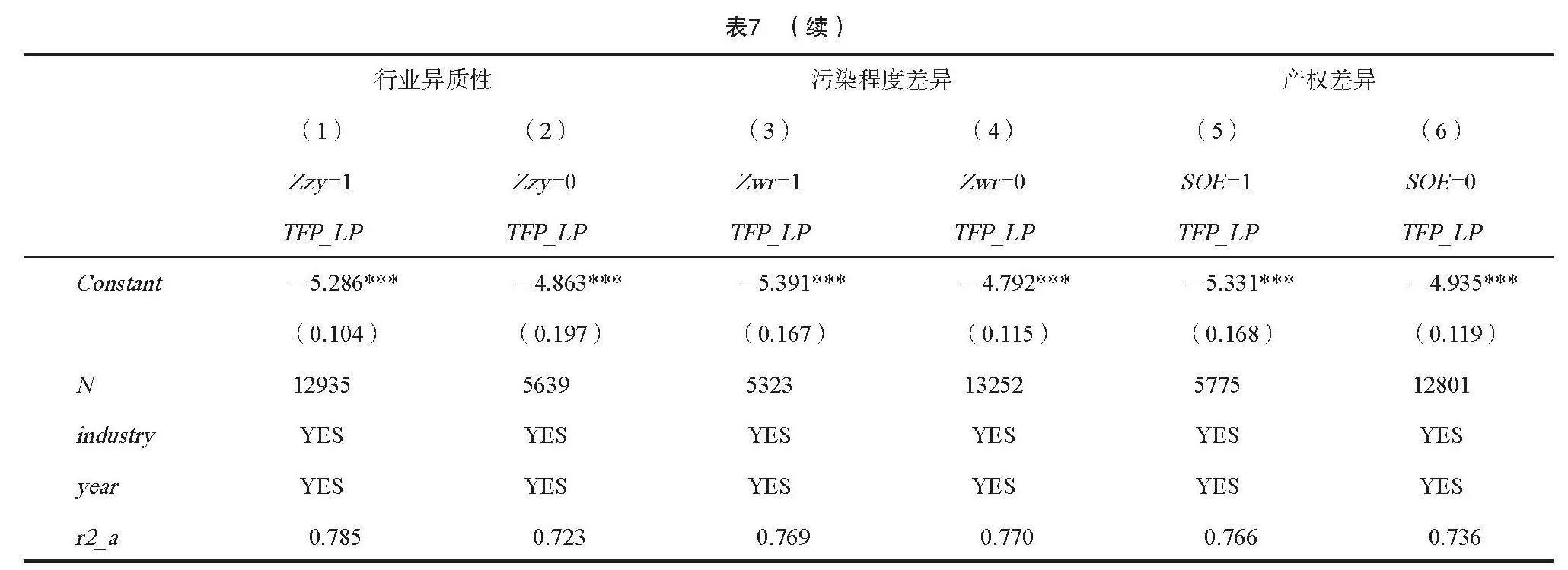

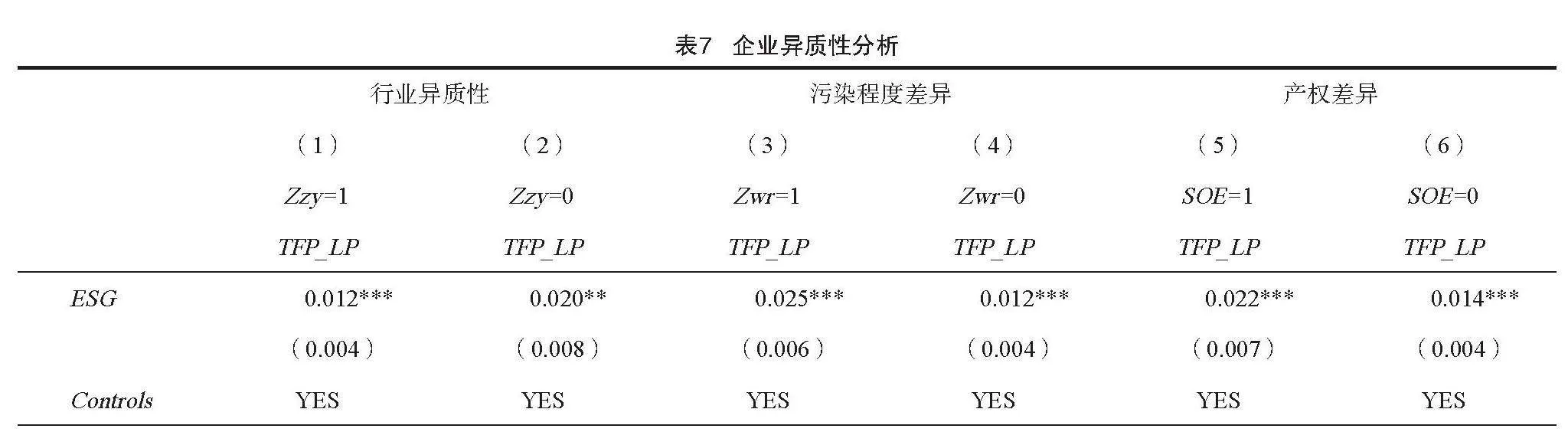

1.行業(yè)異質(zhì)性分析

制造企業(yè)和非制造企業(yè)的行業(yè)特點(diǎn)以及對社會責(zé)任的敏感度存在明顯差異,這些特征使它們對ESG評級的反應(yīng)方式也不相同。為了檢驗(yàn)行業(yè)異質(zhì)性對研究結(jié)論是否存在差異,本文區(qū)分制造企業(yè)和非制造企業(yè)進(jìn)行分組回歸,表7列(1)(2)給出分樣本的回歸結(jié)果。可以看出,非制造企業(yè)(Zzy=0)ESG回歸系數(shù)大于制造企業(yè)(Zzy=1)的回歸系數(shù),表明雖然良好的ESG表現(xiàn)對制造企業(yè)和非制造企業(yè)的全要素生產(chǎn)率都有顯著正向影響,但對非制造企業(yè)的影響程度更大,即非制造企業(yè)對于ESG表現(xiàn)的反應(yīng)更為靈敏,能夠更好地通過ESG實(shí)踐提高自身生產(chǎn)效率。原因在于:非制造企業(yè)通常擁有更完善的治理結(jié)構(gòu),重視透明度和股東權(quán)利保護(hù)[37],其發(fā)展受品牌形象和客戶信任的影響更大,更傾向于在社會責(zé)任和環(huán)境可持續(xù)性方面加大投入,以提高企業(yè)的聲譽(yù)和市場競爭力。依賴高技能勞動力的非制造企業(yè)更關(guān)注員工福利、職業(yè)發(fā)展和社會責(zé)任,能夠有效提升員工的滿意度和生產(chǎn)效率,并降低員工流失率,從而提升企業(yè)的整體績效。

2.污染程度異質(zhì)性分析

企業(yè)造成的污染程度不同,其面對的監(jiān)管壓力、市場挑戰(zhàn)等也有所不同。為了檢驗(yàn)污染程度異質(zhì)性,借鑒史曉紅等的做法[38],將我國企業(yè)分為重污染和非重污染企業(yè)兩類,在模型(1)的基礎(chǔ)上進(jìn)行分組回歸。表7中第(3)(4)列為分樣本的回歸結(jié)果。結(jié)果顯示,所有企業(yè)的回歸結(jié)果都在1%顯著性水平上顯著,而重污染企業(yè)(Zwr=1)的ESG回歸系數(shù)為0.025,大于非重污染企業(yè)(Zwr=0)的回歸系數(shù)0.012,說明ESG表現(xiàn)對重污染企業(yè)高質(zhì)量發(fā)展的影響比非重污染企業(yè)更大。原因在于:首先,重污染企業(yè)在環(huán)境保護(hù)方面的改進(jìn)空間通常更大,這些企業(yè)在環(huán)境治理上投入一些資源和努力,可能會顯著提高企業(yè)的ESG評級;其次,重污染企業(yè)往往面臨更多的公眾監(jiān)督和更嚴(yán)格的監(jiān)管要求,這種壓力促使企業(yè)采取更積極的措施來改善其ESG表現(xiàn),可能會制定更為詳盡和明確的可持續(xù)發(fā)展戰(zhàn)略,以應(yīng)對其在環(huán)境和社會責(zé)任方面的挑戰(zhàn),進(jìn)而促進(jìn)企業(yè)的高質(zhì)量發(fā)展。

3.產(chǎn)權(quán)異質(zhì)性分析

產(chǎn)權(quán)性質(zhì)不同的企業(yè)在資源獲取、決策流程和對利益相關(guān)者的壓力方面也存在差異,其對ESG評級結(jié)果會有不同反應(yīng)。本文將企業(yè)分為國有與非國有兩類,通過模型(1)的分組回歸分析,檢驗(yàn)企業(yè)產(chǎn)權(quán)性質(zhì)不同對研究結(jié)論是否存在差異。表7列(5)(6)展示了回歸結(jié)果。可以發(fā)現(xiàn),雖然兩者的回歸系數(shù)均顯著,但國有企業(yè)的系數(shù)較高,說明在全要素生產(chǎn)率的提升方面,國有企業(yè)通過實(shí)施ESG措施獲得的效益超過非國有企業(yè)。原因在于:國有企業(yè)受到政府的直接影響和監(jiān)管,在實(shí)施政府倡導(dǎo)的政策時有更強(qiáng)的動機(jī)和壓力[39],且國有企業(yè)擁有更多的資源,包括財政資助、人力資源和技術(shù)支持,這種資源優(yōu)勢使得國有企業(yè)能夠更加有效地推進(jìn)ESG實(shí)踐。

五、結(jié)論與建議

本文對2015—2022年上市公司的ESG表現(xiàn)對企業(yè)高質(zhì)量發(fā)展的影響進(jìn)行研究。研究發(fā)現(xiàn):第一,企業(yè)良好的ESG表現(xiàn)能有效促進(jìn)企業(yè)的高質(zhì)量發(fā)展,該結(jié)論經(jīng)過替換被解釋變量、改變解釋變量賦值方式、滯后解釋變量、改變樣本區(qū)間,以及使用工具變量法后依然成立;第二,企業(yè)提升ESG表現(xiàn)可以通過增強(qiáng)企業(yè)新質(zhì)生產(chǎn)力、優(yōu)化勞動力配置和改進(jìn)提高生產(chǎn)工具質(zhì)量來推動企業(yè)高質(zhì)量發(fā)展;第三,對于非制造企業(yè)、重污染企業(yè)及國有企業(yè)來說,其ESG表現(xiàn)對高質(zhì)量發(fā)展的推動作用更加明顯。基于此,本文提出三點(diǎn)建議。

第一,利益相關(guān)者協(xié)同合作,加強(qiáng)ESG實(shí)踐。企業(yè)應(yīng)將ESG理念融入核心發(fā)展戰(zhàn)略,設(shè)立清晰的ESG目標(biāo)和績效指標(biāo),確保在環(huán)境、社會和治理各個方面的實(shí)踐與企業(yè)的整體可持續(xù)發(fā)展目標(biāo)保持一致。企業(yè)應(yīng)加強(qiáng)ESG信息的透明度,降低企業(yè)內(nèi)外部信息不對稱,定期發(fā)布ESG報告,披露其在環(huán)境、社會和治理方面的表現(xiàn)和進(jìn)步,從而樹立良好形象。此外,投資者應(yīng)當(dāng)實(shí)施積極的股東策略、采用負(fù)向和正向篩選機(jī)制來優(yōu)化投資組合,同時通過持續(xù)的對話和管理非財務(wù)風(fēng)險來推動企業(yè)在ESG方面的表現(xiàn)。政府則可以通過制定和執(zhí)行嚴(yán)格的ESG相關(guān)政策和法規(guī),提供激勵措施以獎勵表現(xiàn)優(yōu)秀的企業(yè),并對表現(xiàn)不佳的企業(yè)采取必要的懲處措施,支持企業(yè)提高ESG實(shí)踐,促進(jìn)企業(yè)可持續(xù)發(fā)展。

第二,優(yōu)化資源配置,提升新質(zhì)生產(chǎn)力。深刻理解新質(zhì)生產(chǎn)力對于提升企業(yè)競爭力和開拓市場的重要性,將技術(shù)創(chuàng)新和研發(fā)作為企業(yè)戰(zhàn)略的核心。企業(yè)需要重視人力資源的合理配置,通過提高員工的技能和效率來增強(qiáng)勞動力的質(zhì)量和生產(chǎn)力。此外,引入更高效和環(huán)保的設(shè)備及工具不僅能提升企業(yè)生產(chǎn)效率,還能減少環(huán)境污染。企業(yè)不斷提高生產(chǎn)自動化和智能化水平,快速響應(yīng)市場變化,優(yōu)化供應(yīng)鏈管理,精準(zhǔn)控制成本,減少資源浪費(fèi),從而在競爭激烈的市場中保持優(yōu)勢,實(shí)現(xiàn)長期的增長和創(chuàng)新。

第三,企業(yè)根據(jù)自身行業(yè)特點(diǎn)實(shí)施差異化戰(zhàn)略。非制造企業(yè)的ESG實(shí)踐應(yīng)側(cè)重于社會責(zé)任和公司治理,通過技術(shù)手段提高運(yùn)營效率,以提高ESG評級;重污染企業(yè)的ESG實(shí)踐應(yīng)側(cè)重于環(huán)保,提高資源的循環(huán)利用率,同時利用網(wǎng)絡(luò)中心性的優(yōu)勢,帶動供應(yīng)鏈上下游企業(yè)共同提升ESG表現(xiàn);國有企業(yè)可以利用自身的規(guī)模和資源優(yōu)勢,建立健全具有中國特色的ESG生態(tài)體系,形成整體的可持續(xù)發(fā)展戰(zhàn)略。政府應(yīng)對ESG評級好的企業(yè)予以表彰和獎勵,強(qiáng)化對不同企業(yè)的政策支持,鼓勵其提升全要素生產(chǎn)率,進(jìn)而推動經(jīng)濟(jì)高質(zhì)量發(fā)展。

[參考文獻(xiàn)]

安然,陳藝毛.企業(yè)ESG表現(xiàn)、研發(fā)投入與出口績效提升[J].經(jīng)濟(jì)縱橫,2023(8):98-106.

韓一鳴,胡潔,于憲榮.企業(yè)加強(qiáng)ESG實(shí)踐能否助力企業(yè)高質(zhì)量發(fā)展:來自中國上市公司的證據(jù)[J].產(chǎn)業(yè)經(jīng)濟(jì)評論,2024(1):21-40.

王煜昊,馬野青.新質(zhì)生產(chǎn)力、企業(yè)創(chuàng)新與供應(yīng)鏈韌性:來自中國上市公司的微觀證據(jù)[J].新疆社會科學(xué),2024(3):68-82.

武永霞,剡霏.ESG責(zé)任履行、綠色創(chuàng)新與企業(yè)價值[J].統(tǒng)計與決策,2024(7):178-182.

王雅格,胡志強(qiáng).企業(yè)ESG表現(xiàn)對供應(yīng)鏈韌性影響的實(shí)證檢驗(yàn)[J].統(tǒng)計與決策,2024(8):179-183.

BHASKARAN R K,TING I W K,SUKUMARAN S K,etal. Environmental,social and governance initiatives and wealth creation for firms:an empirical examination[J].Managerial and Decision Economics,2020(5):710-729.

王海,郭冠宇,尹俊雅.數(shù)字化轉(zhuǎn)型如何賦能企業(yè)綠色創(chuàng)新發(fā)展[J].經(jīng)濟(jì)學(xué)動態(tài),2023(12):76-91.

肖紅軍,沈洪濤,周艷坤.客戶企業(yè)數(shù)字化、供應(yīng)商企業(yè)ESG表現(xiàn)與供應(yīng)鏈可持續(xù)發(fā)展[J].經(jīng)濟(jì)研究,2024(3):54-73.

孟猛猛,陶秋燕,雷家骕.企業(yè)社會責(zé)任與企業(yè)成長:技術(shù)創(chuàng)新的中介效應(yīng)[J].研究與發(fā)展管理,2019(3):27-37.

陳宏輝,劉夢蝶. ESG研究的概貌、進(jìn)展與未來展望[J].當(dāng)代經(jīng)濟(jì)管理,2024(11):1-15.

肖小虹,林宇豪. ESG表現(xiàn)與企業(yè)韌性:效應(yīng)與機(jī)制[J].產(chǎn)業(yè)經(jīng)濟(jì)評論,2024(3):116-134.

宋虹橋,張夏恒.數(shù)字化轉(zhuǎn)型賦能新質(zhì)生產(chǎn)力:機(jī)理、挑戰(zhàn)與路徑選擇[J].北京理工大學(xué)學(xué)報(社會科學(xué)版),2024(6):41-51.

馮永琦,林凰鋒.數(shù)字金融賦能企業(yè)高質(zhì)量發(fā)展的作用機(jī)制與實(shí)現(xiàn)路徑[J].當(dāng)代經(jīng)濟(jì)科學(xué),2024(3):45-58.

張秀娥,王衛(wèi),于泳波.數(shù)智化轉(zhuǎn)型對企業(yè)新質(zhì)生產(chǎn)力的影響研究[J/OL].科學(xué)學(xué)研究,1-19[2024-07-17].https://doi.org/10.16192/j.cnki.1003-2053.20240518.003.

史丹,孫光林.數(shù)據(jù)要素與新質(zhì)生產(chǎn)力:基于企業(yè)全要素生產(chǎn)率視角[J].經(jīng)濟(jì)理論與經(jīng)濟(jì)管理,2024(4):12-30.

肖紅軍,張麗麗.中國企業(yè)數(shù)字科技倫理發(fā)展:演變歷程、最新進(jìn)展與未來進(jìn)路[J].產(chǎn)業(yè)經(jīng)濟(jì)評論,2024(2):153-171.

丁仕潮,魏引娣,張飛揚(yáng).中國新質(zhì)生產(chǎn)力:發(fā)展水平與動態(tài)演進(jìn)特征[J].統(tǒng)計與決策,2024(10):5-11.

李曉梅,李煥煥,王夢毫.人工智能時代“專精特新”企業(yè)高質(zhì)量發(fā)展進(jìn)化機(jī)制[J].科學(xué)管理研究,2023(6):106-114.

斯大林選集:下卷[M].中共中央馬克思恩格斯列寧斯大林著作編譯局,譯.北京:人民出版社,1979.

賀新聞,康珊珊,王艷.研發(fā)團(tuán)隊(duì)多元化對創(chuàng)新績效的影響研究[J].科學(xué)管理研究,2020(3):27-34.

楊睿博,鄧城濤,侯曉舟.ESG表現(xiàn)對企業(yè)財務(wù)績效的影響研究[J].技術(shù)經(jīng)濟(jì),2023(8):124-134.

楊仁發(fā),楊靜.數(shù)字技術(shù)創(chuàng)新對企業(yè)ESG表現(xiàn)影響研究[J/OL].統(tǒng)計與信息論壇,1-12[2024-11-17].https://doi.org/10.20207/j.cnki.1007-3116.20241025.001.

王海,郭冠宇,尹俊雅.數(shù)字化轉(zhuǎn)型如何賦能企業(yè)綠色創(chuàng)新發(fā)展[J].經(jīng)濟(jì)學(xué)動態(tài),2023(12):76-91.

鄧洲,吳海軍,楊登宇.加速工業(yè)領(lǐng)域新質(zhì)生產(chǎn)力發(fā)展:歷史、特征和路徑[J].北京工業(yè)大學(xué)學(xué)報(社會科學(xué)版),2024(4):107-117.

段鋼,劉賢鋌,閆偉男.企業(yè)數(shù)字技術(shù)創(chuàng)新對其新質(zhì)生產(chǎn)力發(fā)展的影響機(jī)制[J].科技管理研究,2024(15):38-50.

李思慧,徐保昌.實(shí)體突圍:ESG表現(xiàn)與企業(yè)實(shí)業(yè)投資[J].現(xiàn)代經(jīng)濟(jì)探討,2024(10):76-90.

王三興,王子明.企業(yè)ESG表現(xiàn)、創(chuàng)新與全要素生產(chǎn)率[J].宏觀經(jīng)濟(jì)研究,2023(11):62-74.

王丹,張丁. ESG表現(xiàn)、制造業(yè)高質(zhì)量發(fā)展與數(shù)字化轉(zhuǎn)型[J].統(tǒng)計與決策,2023(19):172-176.

魯曉東,連玉君.中國工業(yè)企業(yè)全要素生產(chǎn)率估計:1999—2007[J].經(jīng)濟(jì)學(xué),2012(02):541-558.

柳學(xué)信,李胡揚(yáng),孔曉旭.黨組織治理對企業(yè)ESG表現(xiàn)的影響研究[J].財經(jīng)論叢,2022(1):100-112.

宋佳,張金昌,潘藝. ESG發(fā)展對企業(yè)新質(zhì)生產(chǎn)力影響的研究:來自中國A股上市企業(yè)的經(jīng)驗(yàn)證據(jù)[J].當(dāng)代經(jīng)濟(jì)管理,2024(6):1-11.

盧江,郭子昂,王煜萍.新質(zhì)生產(chǎn)力發(fā)展水平、區(qū)域差異與提升路徑[J].重慶大學(xué)學(xué)報(社會科學(xué)版),2024(3):1-17.

周文,葉蕾.新質(zhì)生產(chǎn)力與數(shù)字經(jīng)濟(jì)[J].浙江工商大學(xué)學(xué)報,2024(2):17-28.

胡潔,韓一鳴,鐘詠.企業(yè)數(shù)字化轉(zhuǎn)型如何影響企業(yè)ESG表現(xiàn):來自中國上市公司的證據(jù)[J].產(chǎn)業(yè)經(jīng)濟(jì)評論,2023(1):105-123.

高杰英,褚冬曉,廉永輝,等. ESG表現(xiàn)能改善企業(yè)投資效率嗎?[J].證券市場導(dǎo)報,2021(11):24-34.

林鐘高,韋文滔. ESG表現(xiàn)有助于降低客戶集中度嗎?[J].安徽大學(xué)學(xué)報(哲學(xué)社會科學(xué)版),2023(1):121-132.

李井林,陽鎮(zhèn),陳勁. ESG表現(xiàn)如何賦能企業(yè)綠色技術(shù)創(chuàng)新?:來自中國上市公司的微觀證據(jù)[J].管理工程學(xué)報,2024(5):1-17.

史曉紅,江澤源,白東北.ESG表現(xiàn)如何提升企業(yè)市場勢力:來自上市公司的證據(jù)[J].產(chǎn)業(yè)經(jīng)濟(jì)評論,2023(5):109-125.

章君瑤,強(qiáng)皓凡,俞舒涵,等.中國企業(yè)社會責(zé)任約束商業(yè)信用之謎[J].會計研究,2022(6):106-119.

[責(zé)任編輯 張桂霞]

[基金項(xiàng)目]高等教育科學(xué)研究規(guī)劃課題(24CX0207);山東省自然科學(xué)基金面上項(xiàng)目(ZR2023MG072)

[收稿日期]2024-08-10

[作者簡介]張占貞(1968-),女,山東萊州人,青島科技大學(xué)經(jīng)濟(jì)與管理學(xué)院教授,博士。