金融科技賦能鄉村振興的空間效應研究

2024-12-03 00:00:00謝麗彬高鵬懷徐國立

青島科技大學學報(社會科學版) 2024年4期

[摘 要]鄉村振興離不開金融的有效支持,金融科技作為技術驅動的金融創新,能夠為鄉村振興提供有力的金融支持。基于金融科技發展對鄉村振興影響機理的分析,選取我國30個省份2012—2021年的面板數據,利用OLS、GMM、IV-2SLS、SDM方法對金融科技賦能鄉村振興的作用進行實證檢驗。研究發現:第一,金融科技發展對鄉村振興整體及產業興旺、生態宜居、生活富裕三個子維度有著顯著的正向影響,但對治理有效及鄉風文明維度的影響不顯著;第二,鄉村振興存在顯著的正向空間溢出效應,但本地金融科技發展對關聯省份鄉村振興具有抑制作用。由此提出加強農村地區金融科技基礎設施建設、促進鄉村振興的區域協同發展、推動金融科技產品服務創新、深度融合金融科技與鄉風建設、完善鄉村治理體系等對策建議。

[關鍵詞]金融科技;鄉村振興;空間效應

[中圖分類號]F323 [文獻標識碼]A [文章編號]1671-8372(2024)04-0047-10

Study on the spatial effects of fintech empowering rural revitalization

XIE Li-bin1,GAO Peng-huai2,XU Guo-li3

(1.School of Finance and Accounting,Fuzhou University of International Studies and Trade,Fuzhou 350202,China;2. School of Management,Minzu University of China,Beijing 100081,China;3. School of Humanities and Social Sciences,Macao Polytechnic University,Macao 999078,China)

Abstract:Rural revitalization relies heavily on effective financial support,and as a technology-driven financial innovation,fintech can provide robust financial backing for rural revitalization. This study examines the mechanism through which fintech development impacts rural revitalization and conducts empirical tests using panel data from 30 provinces,cities,and autonomous regions of China over the period from 2012 to 2021. Regression methods such as OLS,GMM,IV-2SLS,and SDM are employed. The findings are as follows: The findings are as follows: First,fintech development has a significant positive impact on rural revitalization overall,as well as on its three sub-dimensions—industrial prosperity,ecological livability,and affluent living. However,the impact on effective governance and rural civilization is not significant. Second,a significant positive spatial spillover effect of rural revitalization is observed,while local fintech development has an inhibitory effect on rural revitalization in related provinces. Based on these findings,the study proposes several countermeasures and suggestions,including strengthening the construction of fintech infrastructure in rural areas,promoting regional synergistic development of rural revitalization,encouraging innovation in fintech products and services,integrating financial technology with rural development,and improving the rural governance system.

Key words:fintech;rural revitalization;spatial effects

一、引言

為全面加快農業農村與社會主義現代化建設,黨的十九大提出了以“產業興旺、生態宜居、鄉風文明、治理有效、生活富裕”為總要求的鄉村振興戰略。2022年10月,黨的二十大報告再次強調“全面推進鄉村振興,堅持農業農村優先發展”,2024年中央一號文件也將“堅持不懈抓好‘三農’工作,扎實推進鄉村全面振興”作為年度重要工作任務之一。全面推進鄉村振興已經成為當前乃至整個“十四五”時期的重大戰略任務,對于加快實現中國社會主義現代化強國目標意義深遠。全面推進鄉村振興離不開金融的有效支持,金融支持鄉村振興的過程是金融各項功能作用于鄉村振興內生發展的過程[1]:如通過商業銀行、保險公司等金融機構的信貸供給和農業保險賦能鄉村產業興旺;通過農村基礎設施建設貸款和綠色信貸投放助力實現鄉村生態宜居;通過助力農村教育事業與人才培養、發展特色鄉土文化豐富村民文娛活動等服務鄉風文明;通過信貸、債券等途徑推進農村數字基礎設施建設、提升農村地區鄉村治理水平,推動鄉村治理有效;通過創新金融產品與服務、激活農村地區資源稟賦,助力實現農民生活富裕的目標。

近年來,隨著數字經濟飛速發展,人工智能、云計算、大數據、區塊鏈等數字技術被大量應用于金融行業,中國金融科技創新步伐持續加快。為推動金融科技產業健康發展,中國人民銀行印發了《金融科技發展規劃(2022—2025年)》,從國家層面對金融科技發展進行了全局性戰略規劃,提出了“到2025年實現整體水平與核心競爭力跨越式提升”的發展愿景。作為技術驅動的金融創新,金融科技正在深刻改變金融生態、重塑金融格局[2],對企業經營管理[3]和地區經濟發展[4]產生了重要影響,也有利于縮小城鄉收入差距[5]、助力實體經濟高質量發展[6]。那么,金融科技是否會對鄉村振興發展產生影響?如果有影響,影響效應又有多大?這種影響是否存在一定的空間溢出效應?對以上問題的科學解答既有助于從理論上厘清二者之間的關系,也有利于提出推動鄉村振興的相關政策建議,具有重要的理論價值與實踐意義。基于此,本文首先通過理論分析厘清金融科技對鄉村振興的影響機理,繼而利用30個省份2012—2021年的面板數據對其影響效應及空間效應進行實證檢驗,并根據研究結果提出有關金融科技推動鄉村振興戰略的對策建議。

二、文獻綜述與研究假設

(一)文獻綜述

1. 鄉村振興影響因素

民族要復興,鄉村必振興。學者們從不同角度對鄉村振興的影響因素展開了研究,取得較為豐碩的成果[7]。研究發現:財政投入是實施鄉村振興戰略的重要保障,較高的財政支農效率是落實鄉村振興戰略的重要手段[8];信息化建設可以有效緩解金融參與鄉村振興面臨的逆向選擇、道德風險等問題進而促進鄉村振興[9];農村金融發展整體加快了鄉村振興步伐,但其影響效應存在一定的區域異質性[10];政府審計則通過作用于農村金融發展對鄉村振興產生積極影響,且地區市場化程度越低此促進作用越強[11]。此外,部分學者還剖析了鄉村振興的發展路徑,主要有鄉村旅游引導路徑[12]、“外源驅動”與“內源發展”融合路徑[13]、產業發展路徑[14-15]、數字技術賦能路徑[16]等。

2. 金融科技影響效應

金融科技是技術驅動的金融創新,以往研究集中探討了金融科技對經濟社會各個層面的不同影響。宏觀層面,金融科技有效地緩解了不同群體間的收入不平等問題[17],縮小了城鄉收入差距[5],帶動了地區實體經濟增長[4]和城鎮化的高質量發展[18],也能夠提升區域創新水平[19]與城市包容性綠色全要素生產率[20]。企業層面,金融科技降低了中小企業的信貸融資成本和擔保要求[21],加快了企業數字化轉型進程[22],增強了區域間資本的流動性[23],對商業銀行的經營績效起到先降后升的“U”形影響[24]。家庭個人層面,金融科技的快速擴張極大地改善了金融服務的可及性和可承受性,降低了金融排斥、提高了金融服務的可得性,有利于家庭和個人收入的增長[25-26],能夠緩解區域家庭收入不平等程度從而提升家庭幸福感[27],也有助于改善靈活就業人員的養老金融資產配置情況[28]。

3. 金融科技對“三農”問題的影響

部分學者就金融科技對“三農”問題的影響進行了研究,認為金融科技能夠利用數字技術高效整合金融業務環節、縮短金融鏈條從而有效降低運營成本,可以有效解決傳統金融機構面臨的授信痛點[29],在發展普惠金融、小微金融方面具有先天優勢[30],促進了農村普惠金融發展[31]。此外,金融科技也提高了農戶機會型創業動機,并通過促進非農就業、推動傳統農業轉型升級、提高財政資源配置效率等渠道增加農民收入、緩解農村相對貧困問題[32],進一步提高農村家庭幸福感[33],在推動鄉村振興中起到重要作用[34]。

綜上所述,現有文獻在鄉村振興影響因素及金融科技影響效應方面取得了較為豐富的研究成果,為本文后續的理論分析和實證研究奠定了良好的基礎。但聚焦于金融科技對鄉村振興影響的研究為數不多且主要集中在理論闡釋層面,亟須開展對二者關系進行實證檢驗的補充研究;同時,相關理論闡釋也未能較好地圍繞國家鄉村振興“產業興旺、生態宜居、鄉風文明、治理有效、生活富裕”總要求展開,針對性不夠強。基于現有研究的上述不足,本文將圍繞鄉村振興戰略的二十字總要求,對金融科技在鄉村振興發展中的影響機理進行理論闡釋并提出研究假設,同時借助省域面板數據通過多種計量方法進行假設檢驗,并根據實證研究結果提出相應的對策建議,以在豐富相關研究成果的同時為金融科技推動鄉村振興的實踐提供參考。

(二)研究假設

1.金融科技對鄉村振興的整體影響

實施鄉村振興戰略要解決錢從哪里來的問題[1]。研究表明,當前鄉村振興資金的來源主要包括農戶自有資金、企業工商資本、財政支持及銀行信貸幾個方面,其中銀行信貸約占70%[35]。但長期以來,傳統的金融機構在服務農村客戶時往往面臨觸達難、風控難、授信難、運營難等制約因素[30],導致以銀行信貸為主的“三農”金融服務普遍存在結構性矛盾突出、有效供給不足、信貸資金使用效益不高等問題[36]。同時,鄉村振興背景下農村金融需求主體和產生來源發生了新的變化,也對農村金融服務體系提出了更高的要求[35]。傳統農村金融服務模式已經無法滿足鄉村振興戰略的需要,亟待有效創新[36],而金融科技的發展為此提供了良好的解決方案[30]。首先,金融科技帶來的多渠道、低成本、廣覆蓋、高安全的海量多維數據,能夠有效緩解農村金融市場普遍面臨的信息不對稱問題,降低金融機構為鄉村振興提供金融服務面臨的風險和成本。其次,針對傳統風控手段滯后于農村金融發展的現狀,金融科技通過對涉農領域大數據進行挖掘和分析,可以建立可靠的金融風險控制模型,提高農村金融機構的風險控制能力及農村金融產品的可得性。最后,金融科技通過采用區塊鏈技術構建涉農創新供應鏈金融體系,有助于打破傳統農業領域金融服務壁壘,促進農產品供應鏈金融發展,為鄉村振興提供更優質的金融產品。

綜上,提出假設H1:金融科技發展能夠提高農村金融服務水平,有助于推動鄉村全面振興。

2.金融科技對鄉村振興各個維度的影響

金融科技在產業興旺、生態宜居、鄉風文明、治理有效、生活富裕五個維度對鄉村振興產生影響。第一,產業興旺維度。一方面,金融科技為鄉村產業興旺提供資金支持。鄉村振興戰略要求盡快構建現代農業產業體系、生產體系、經營體系,涉農產業主體對金融產品及服務數量和質量的需求也必將隨之提高。金融科技借助大數據、云計算、區塊鏈等先進的數字技術為相關涉農主體提供個性化、多元化的授信服務,能夠有效解決傳統農村金融服務中面臨的涉農主體缺乏抵押物、借貸雙方信息不對稱等問題,為鄉村產業現代化發展提供資金支持[37]。另一方面,金融科技還可以為鄉村產業發展提供技術服務。推動農村一二三產業深度融合發展是產業興旺的重要環節,也是構建現代農業產業體系的必然要求。金融科技可以借助數字技術參與農業企業的生產全環節,為其提供生產加工技術指導、市場信息預測等服務,幫助企業降低經營風險、提高產品附加價值。同時,金融科技還能夠幫助涉農主體打造集生產、購銷、加工、銷售、流通為一體的農業產業鏈,既為產業鏈中弱勢企業的資金融通提供支持[38],也能夠延伸農業產業鏈和價值鏈,進一步優化鄉村產業結構和資源布局[37]。

綜上,提出假設H2:金融科技發展能夠促進鄉村產業興旺。

第二,生態宜居維度。鄉村振興戰略的生態宜居要求建設生活環境整潔優美、生態系統穩定健康、人與自然和諧共生的生態宜居美麗鄉村,形成人與自然和諧共生的新格局。一方面,金融科技本身就具有綠色金融的特點,借助數字技術,金融機構能夠以更低的生產能耗和生態環境成本開展農村金融業務[18],也能夠通過綠色金融產品和數字化服務為鄉村企業的綠色低碳轉型提供支持。另一方面,金融科技能夠為農村地區公共服務及社會事業的完善發展提供資金支持,提高鄉村基礎設施建設水平和農村居民的整體生活環境,為建設生態宜居環境貢獻金融力量。此外,金融科技還能通過其資金引導和配置功能推動鄉村產業向綠色生態、環境友好的方向轉移躍遷,推動鄉村生產、生活方式綠色化。

綜上,提出假設H3:金融科技發展有助于建設生態宜居鄉村。

第三,鄉風文明維度。鄉村振興的鄉風文明維度要求以鄉村公共文化服務體系建設為載體推動鄉村文化振興,培育文明鄉風、建設文明鄉村。金融科技對文明鄉風的營造具有直接和間接影響。直接影響方面,金融科技的發展能夠重塑傳統農村金融信用體系,有助于培育鄉村遵紀守法、誠實守信的良好風氣;同時,金融科技企業通過開展相關宣傳教育活動,能夠提高農民的金融素養,可以有效提升鄉村整體文化水平。間接影響方面,金融科技的發展能夠提高農民收入、緩解農村相對貧困問題[32],提升了農村家庭幸福感[33],也讓農村居民享受更多的文化教育和娛樂消費,有助于提升農民精神風貌,培育文明鄉風。

綜上,提出假設H4:金融科技發展有利于培育文明鄉風。

第四,治理有效維度。治理有效要求健全鄉村治理體系,推進國家治理體系和治理能力現代化。一方面,金融科技優化了鄉村治理環境。鄉村治理效果不僅取決于鄉村治理能力,還取決于鄉村治理環境。既有研究表明,金融科技提高了農村居民的收入水平及其幸福感[32-33],也提升了鄉村生態宜居水平,大大改善了鄉村治理的經濟環境和社會環境,有利于提高治理效能。另一方面,金融科技豐富了鄉村治理手段。“以村民自治為主導,政府有限參與”的傳統鄉村治理模式存在數據缺乏、信息滯后、村民自治的短視等問題[39],可能導致治理效率低下。金融科技的發展有利于促進網絡信息技術的普及,為鄉村治理提供更多數據化、信息化的數字技術手段,進而提升治理效能。

綜上,提出假設H5:金融科技發展能夠提升鄉村治理效能。

第五,生活富裕維度。生活富裕是鄉村振興戰略的根本,要求不斷拓寬農民增收渠道,全面改善農村生產生活條件。一方面,金融科技的發展有助于提高農村居民收入。正如前文所分析,金融科技能夠促進鄉村產業興旺、提高鄉村經濟發展水平;金融科技還通過促進非農就業、推動傳統農業轉型升級和提高財政資源配置效率等渠道提高了農村居民收入[32],緩解了不同群體間的收入不平等問題[17],也縮小了城鄉收入差距[5]。另一方面,金融科技能夠提高農村居民的風險保障能力。金融科技通過數字技術為農產品生產流通提供指導,幫助涉農主體規避可能面臨的自然風險和市場風險,提高其生產風險保障能力;金融科技還為農村居民提供應急貸款、農業保險、人身保險、智能理財等金融產品,能夠有效提高其風險抵御能力。

綜上,提出假設H6:金融科技發展有助于實現生活富裕。

三、研究設計

(一)模型構建

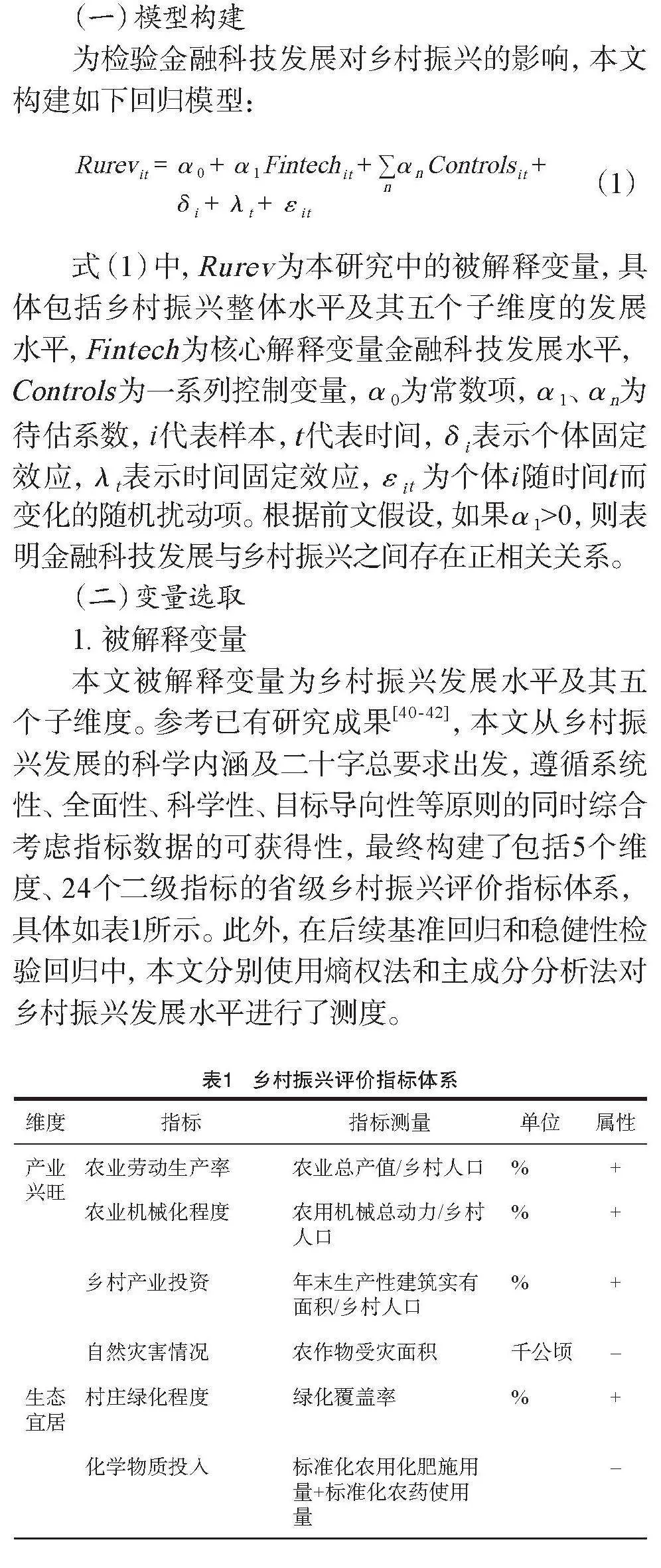

為檢驗金融科技發展對鄉村振興的影響,本文構建如下回歸模型:

(1)

式(1)中,Rurev為本研究中的被解釋變量,具體包括鄉村振興整體水平及其五個子維度的發展水平,Fintech為核心解釋變量金融科技發展水平,Controls為一系列控制變量,α0為常數項,α1、αn為待估系數,i代表樣本,t代表時間,δi表示個體固定效應,λt表示時間固定效應,εit 為個體i隨時間t而變化的隨機擾動項。根據前文假設,如果α1gt;0,則表明金融科技發展與鄉村振興之間存在正相關關系。

(二)變量選取

1. 被解釋變量

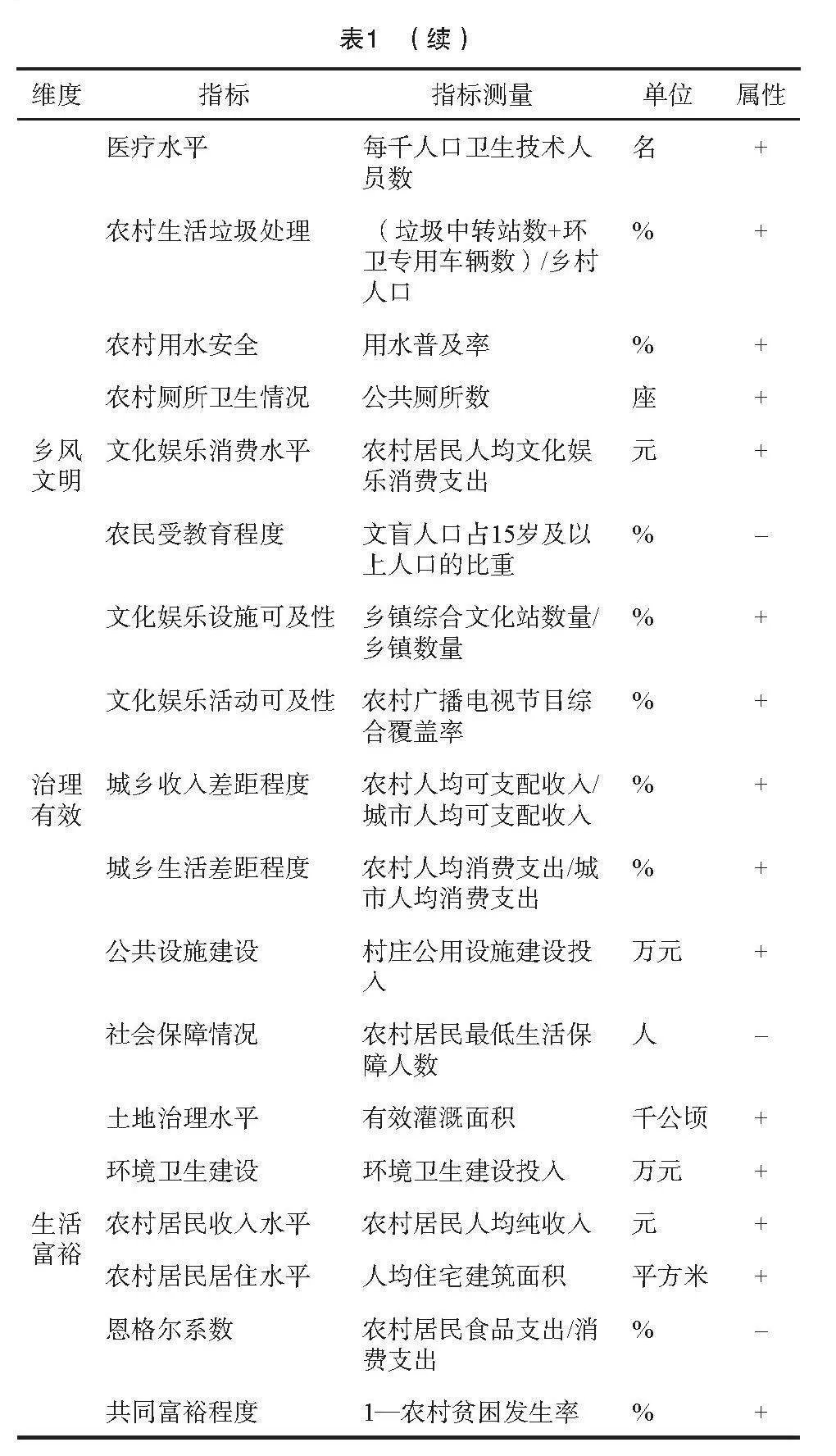

本文被解釋變量為鄉村振興發展水平及其五個子維度。參考已有研究成果[40-42],本文從鄉村振興發展的科學內涵及二十字總要求出發,遵循系統性、全面性、科學性、目標導向性等原則的同時綜合考慮指標數據的可獲得性,最終構建了包括5個維度、24個二級指標的省級鄉村振興評價指標體系,具體如表1所示。此外,在后續基準回歸和穩健性檢驗回歸中,本文分別使用熵權法和主成分分析法對鄉村振興發展水平進行了測度。

2. 核心解釋變量

使用兩種方法對核心解釋變量金融科技發展水平進行測度:一是使用北京大學數字金融研究中心構建的數字普惠金融指數[3,18,27]。該指數是基于金融科技企業(螞蟻金服)的微觀用戶業務數據構建,能夠準確地反映地區金融科技發展水平[33]。二是通過Python軟件統計天眼查網站中的地區年度金融科技企業數量來進行測度[43-44]。使用這種方法的合理性在于金融科技企業數量越多的地區,金融科技服務越容易觸達、越具有使用廣度和使用深度,地區金融科技發展水平也就越高。

3. 控制變量

參考已有研究[9,42,45-46]選擇如下控制變量:一是地區經濟開放水平,以當年按匯率折算的進出口總額占本地區國民生產總值的比值進行測度;二是地區財政支農水平,以地方財政農林水事務支出占本地區農林牧漁業總產值的比值進行測度;三是地區國有經濟比重,以地區國有及國有控股工業企業資產總額占本地區規模以上工業企業資產總額的比值進行測度;四是地區產業結構,以地區第二、三產業的增加值占本地區國民生產總值的比值進行測度;五是地區基礎設施,以本地區農村投遞路線長度進行測度;六是地區總撫養比,以本地區少年兒童撫養比與老年撫養比之和進行測度。

(三)數據來源與描述性統計分析

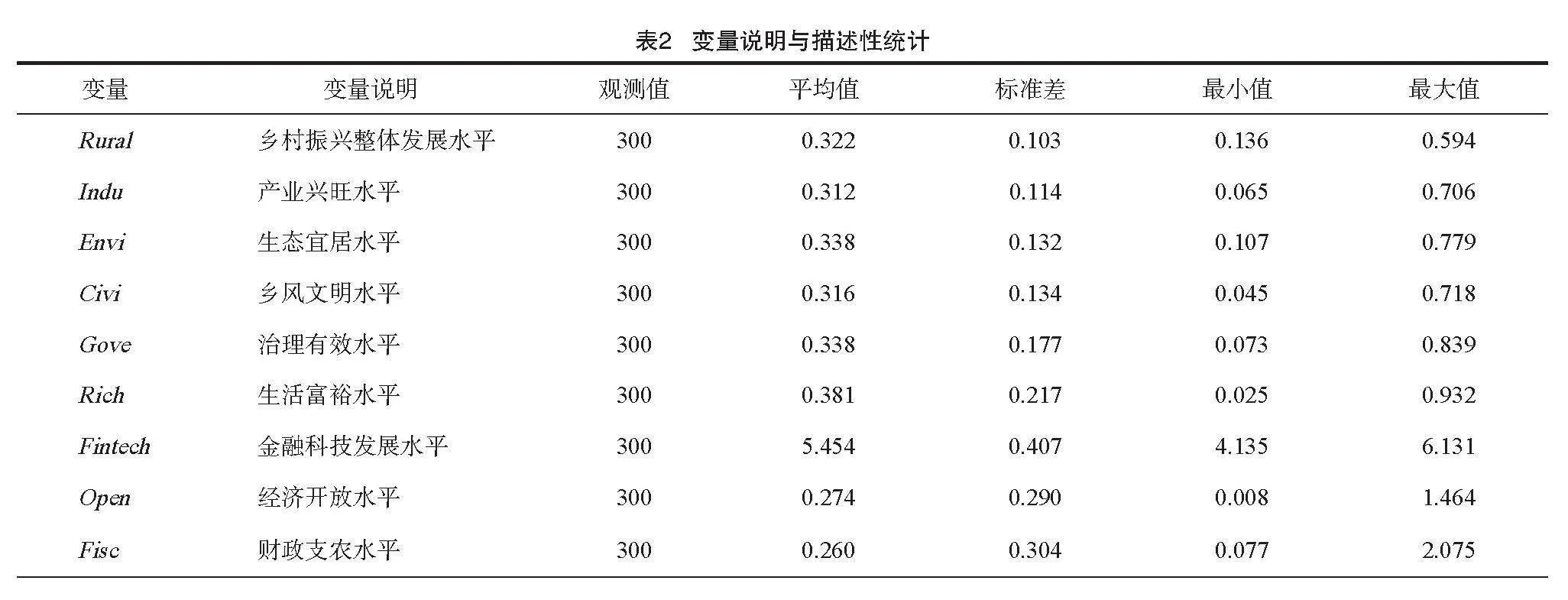

選擇全國30個省份(考慮到數據可得性未包含港澳臺地區及西藏自治區)2012—2021年的平衡面板數據作為樣本數據。用于測算鄉村振興發展水平及各控制變量的原始數據主要來源于國家統計局官方網站、中宏統計數據庫、歷年中國農村統計年鑒及中國環境統計年鑒,部分數據經過手工計算整理;用于測算金融科技發展水平的數據如前所述分別來源于北京大學數字普惠金融指數及通過天眼查網站獲取。各主要變量說明及描述性統計如表2所示。

由表2可知,樣本期間鄉村振興發展水平得到較大提升,平均值為0.322,最大值為0.594;同時,樣本期間各地區金融科技發展水平也顯著提高,全國平均值從4.601上升至5.922,樣本期間最低值為4.135,最高值為6.131。為保證回歸結果的準確性,本文在后續回歸過程中對農村投遞線路長度變量取自然對數,其他控制變量描述性統計如表2所示。

四、實證結果及分析

(一)基準回歸

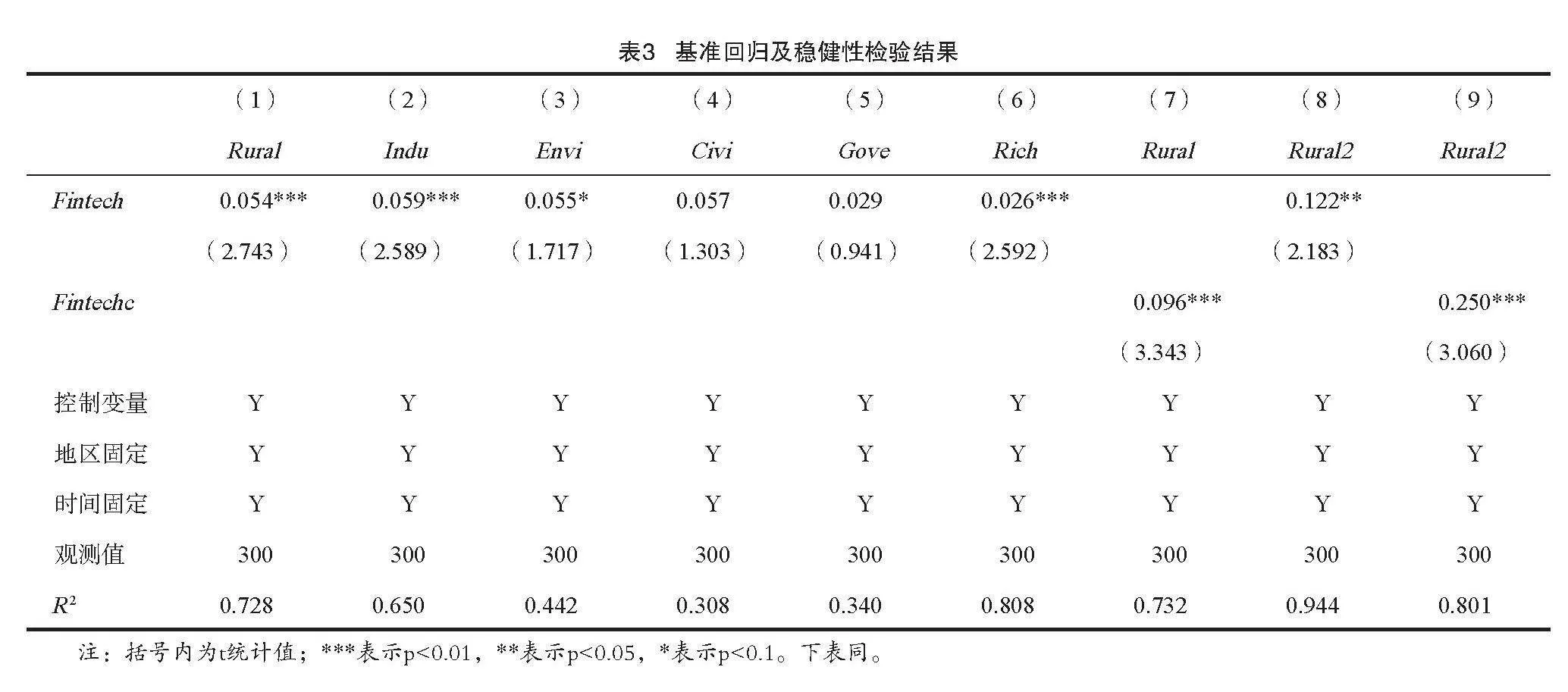

表3列(1)至列(6)為金融科技對鄉村振興及其5個子維度的基準回歸結果。由列(1)可知,金融科技對鄉村振興發展水平的影響系數為0.054且在1%水平上顯著。此外,列(2)至列(6)結果表明金融科技對鄉村振興的5個子維度有著不同的影響:金融科技對產業興旺和生活富裕維度的影響系數均在1%水平上顯著為正,且對產業興旺維度的影響系數最大,為0.059;金融科技對生態宜居維度的影響系數也在10%水平上有著顯著的促進作用,為0.055;對鄉風文明和治理有效維度的影響系數為正,但并不顯著。整體而言,基準回歸結果表明,金融科技對鄉村振興整體及產業興旺、生態宜居及生活富裕三個子維度均有顯著的正向促進作用,且對產業興旺的影響最大,假設H1、H2、H3及H6得到支持。但回歸結果同時表明,金融科技對鄉風文明和治理有效兩個方面的影響并不顯著,即假設H4、H5未得到支持。本文認為可能原因在于:第一,鄉風文明水平的提升有賴于日常文化熏陶和道德引導,相對于產業興旺、生態宜居及生活富裕等維度來說是一個更長期化的過程,而當前金融科技與鄉村振興的融合發展尚處于初期階段,金融科技對鄉風文明的促進作用并未完全釋放;當前鄉村地區人口中,兒童及老年占據一定比例,其中很多人尚不能熟練使用互聯網、智能手機等工具,在一定程度上限制了金融科技在鄉風教化方面的應用效果。第二,治理有效涉及鄉村治理體系、政策法規、社會參與度等多個層面,作為金融科技用戶群體的農民參與治理途徑較少且積極性不高[41],這在一定程度上削弱了金融科技對鄉村治理的促進作用。第三,金融科技的應用需要與之相適應的治理體系來支撐,部分農村地區治理機制和體系的創新可能滯后于金融科技的發展步伐,導致金融科技在鄉村治理中的潛力無法充分發揮。

(二)穩健性檢驗

為進一步檢驗基準回歸模型及回歸結果的穩健性,通過如下三種方式進行穩健性檢驗:一是替換核心解釋變量,使用通過天眼查網站統計所得的地區年度金融科技企業數量對地區金融科技發展水平進行測度(Fintechc),回歸結果如表3列(7)所示;二是替換被解釋變量,使用通過主成分分析法計算的鄉村振興發展水平(Rural2)作為被解釋變量,回歸結果如表3列(8)所示;三是同時替換核心解釋變量(Fintechc)及被解釋變量(Rural2),回歸結果如表3列(9)所示。具體而言,替換核心解釋變量時模型R2及核心解釋變量系數均出現不同程度上升,影響系數也仍然在1%水平上顯著為正;替換被解釋變量時,模型R2及核心解釋變量系數均有較大幅度提高,但影響系數的顯著性水平下降至5%;同時替換核心解釋變量及被解釋變量時,影響系數提升至0.250且仍在1%水平上顯著為正,R2也有顯著提升。綜上所述,穩健性檢驗結果表明,金融科技發展顯著提升了鄉村振興水平,假設H1再次得到支持。

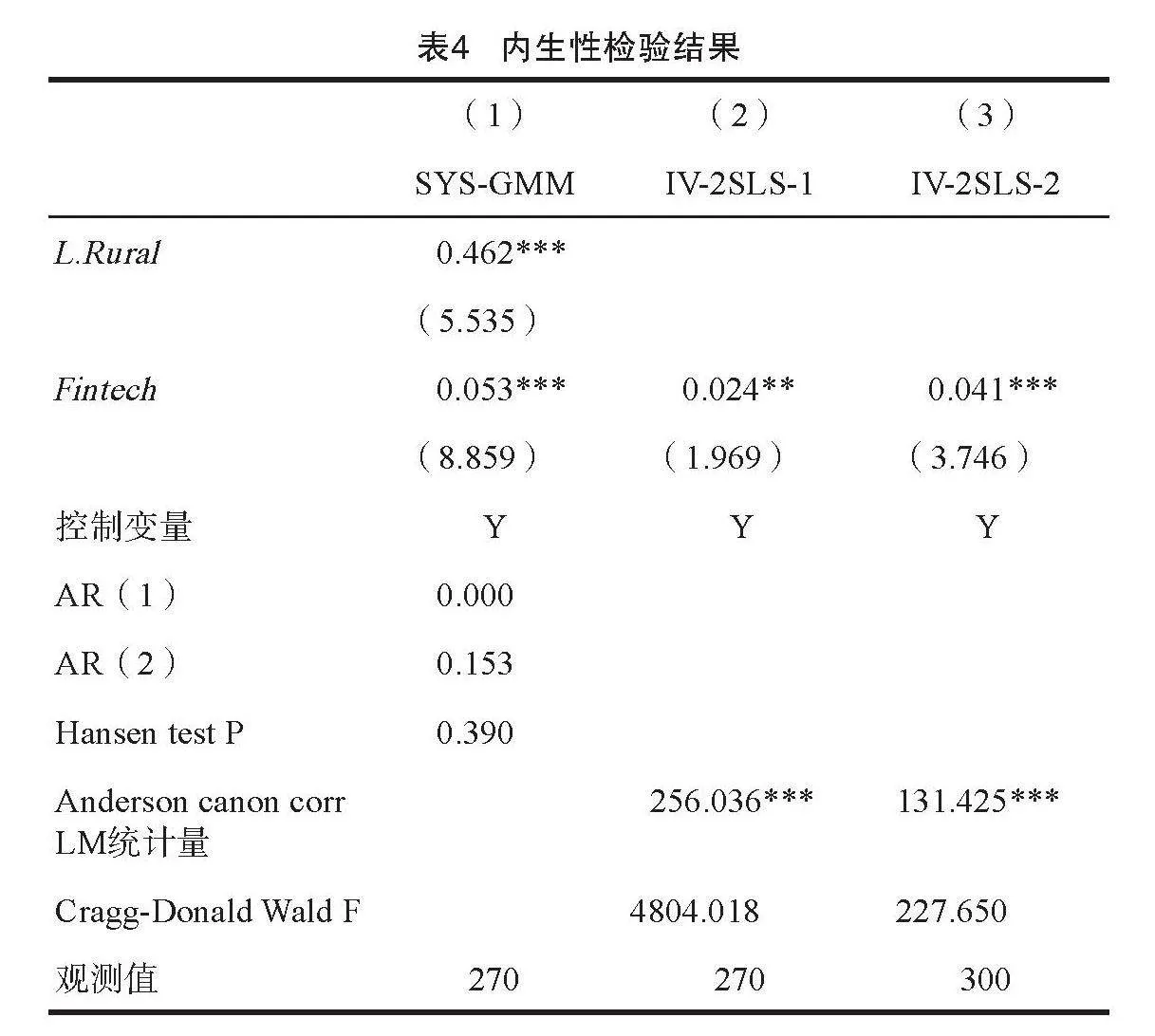

(三)內生性問題

為緩解可能存在的內生性問題,使用如下兩種方法進行檢驗:一是使用系統廣義矩估計方法(SYS-GMM)進行回歸,這種回歸方法能夠有效緩解弱工具變量導致的相關問題[47];二是使用工具變量對模型進行兩階段最小二乘法(IV-2SLS)估計。參考相關學者的做法,選取移動電話普及率和農村寬帶接入戶數兩個工具變量進行回歸分析[5]。內生性檢驗結果如表4所示,其中列(1)為使用SYS-GMM方法的估計結果,列(2)(3)分別為使用移動電話普及率和農村寬帶接入戶數作為工具變量的回歸結果。由表4可知,模型系統廣義矩估計方法通過了相關檢驗,列(1)回歸結果核心解釋變量Fintech的系數為0.053且在1%水平上顯著為正,與表3中基準回歸結果基本一致。此外,兩個工具變量移動電話普及率和農村寬帶接入戶數也均通過了工具變量相關檢驗:Anderson canon corr LM統計量及Hansen test P值表明所選擇的工具變量不存在識別不足問題,Cragg-Donald Wald F統計量遠大于臨界值16.38,表明不存在弱工具變量問題。列(2)和列(3)IV—2SLS回歸結果同樣表明核心解釋變量的回歸系數顯著為正。至此,在控制內生性問題后,模型回歸結果依然表明金融科技對鄉村振興發展有著顯著的正向促進作用,再次支持了假設H1。

五、空間效應檢驗

(一)空間相關性分析

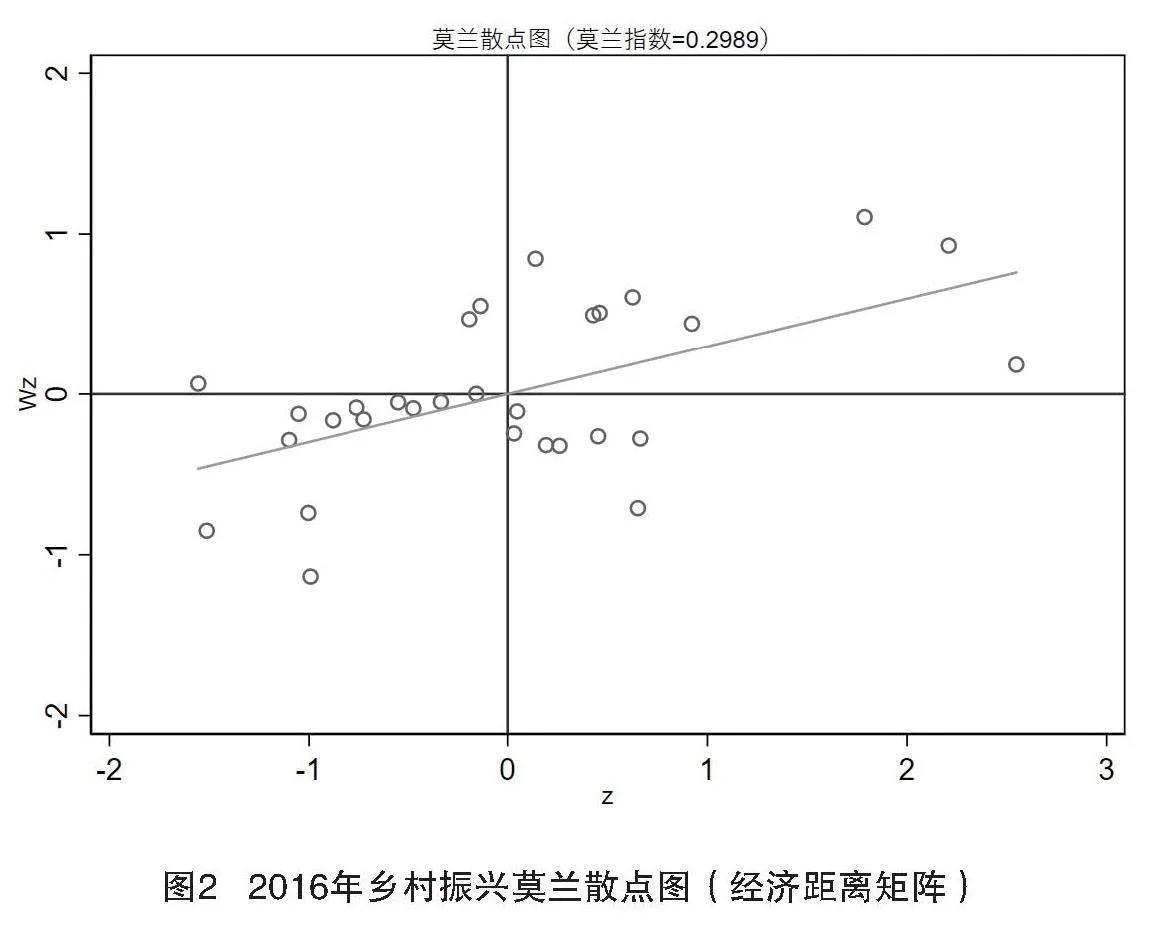

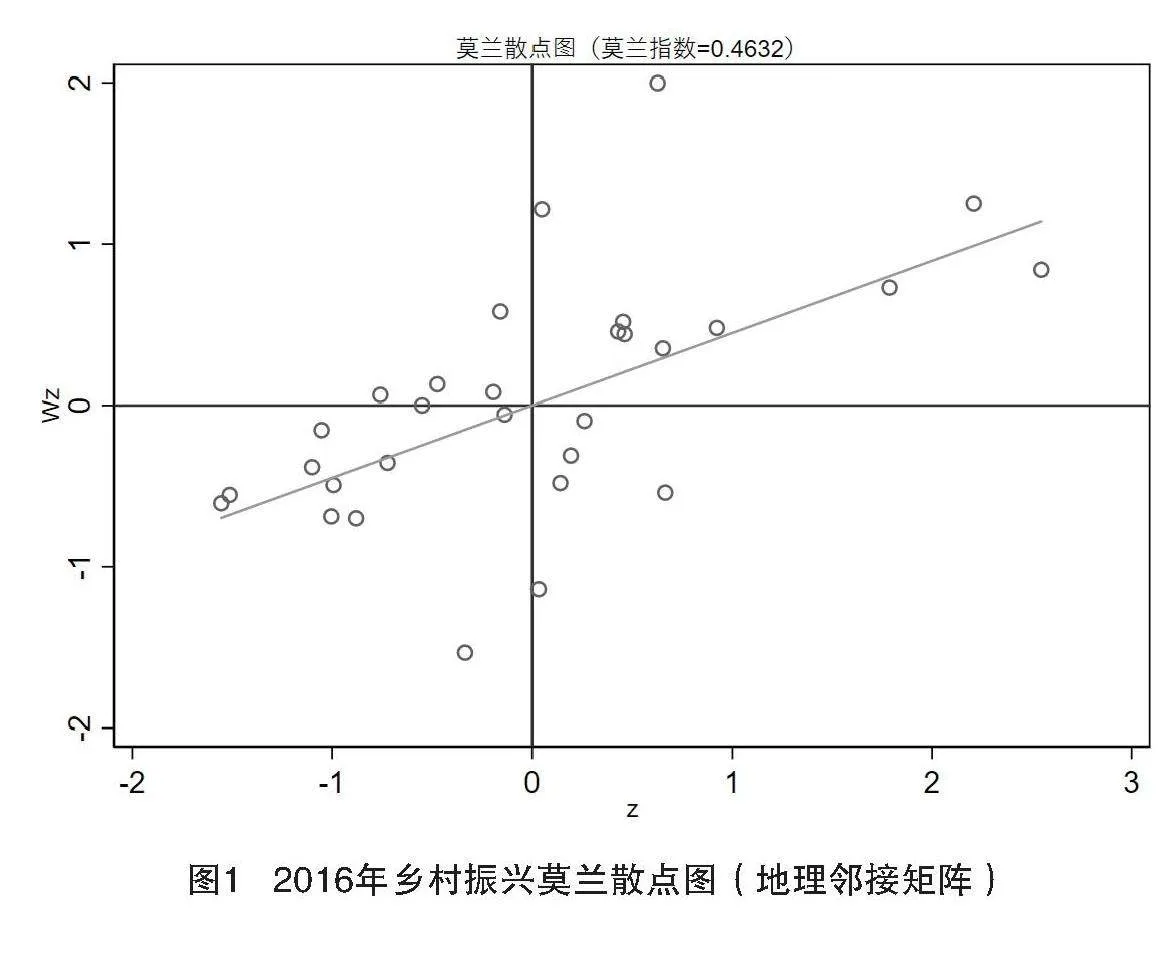

參考李睿的做法[48]分別構建地理鄰接矩陣和經濟距離矩陣,并運用全局Moran指數進行各省份鄉村振興空間相關性檢驗。檢驗結果表明,基于地理鄰接矩陣的鄉村振興全局Moran指數均在1%的顯著性水平上為正且均大于0.3,而基于經濟距離矩陣的鄉村振興全局Moran指數絕大部分年限也顯著為正。這表明鄉村振興呈現一定的空間正相關性。

為了更加深入地分析鄉村振興的空間相關性,分別繪制了2016年地理鄰接矩陣和經濟距離矩陣下的鄉村振興局部莫蘭散點圖。由圖1、圖2可知,2016年大多數樣本地區的鄉村振興莫蘭指數集中于第一和第三象限,總體上呈現“高-高集聚”和“低-低集聚”并存的空間集聚現象,且在地理鄰接矩陣下更為顯著。這表明各省份鄉村振興呈現明顯的空間相互依賴性和空間集聚性。

(二)空間計量模型選擇

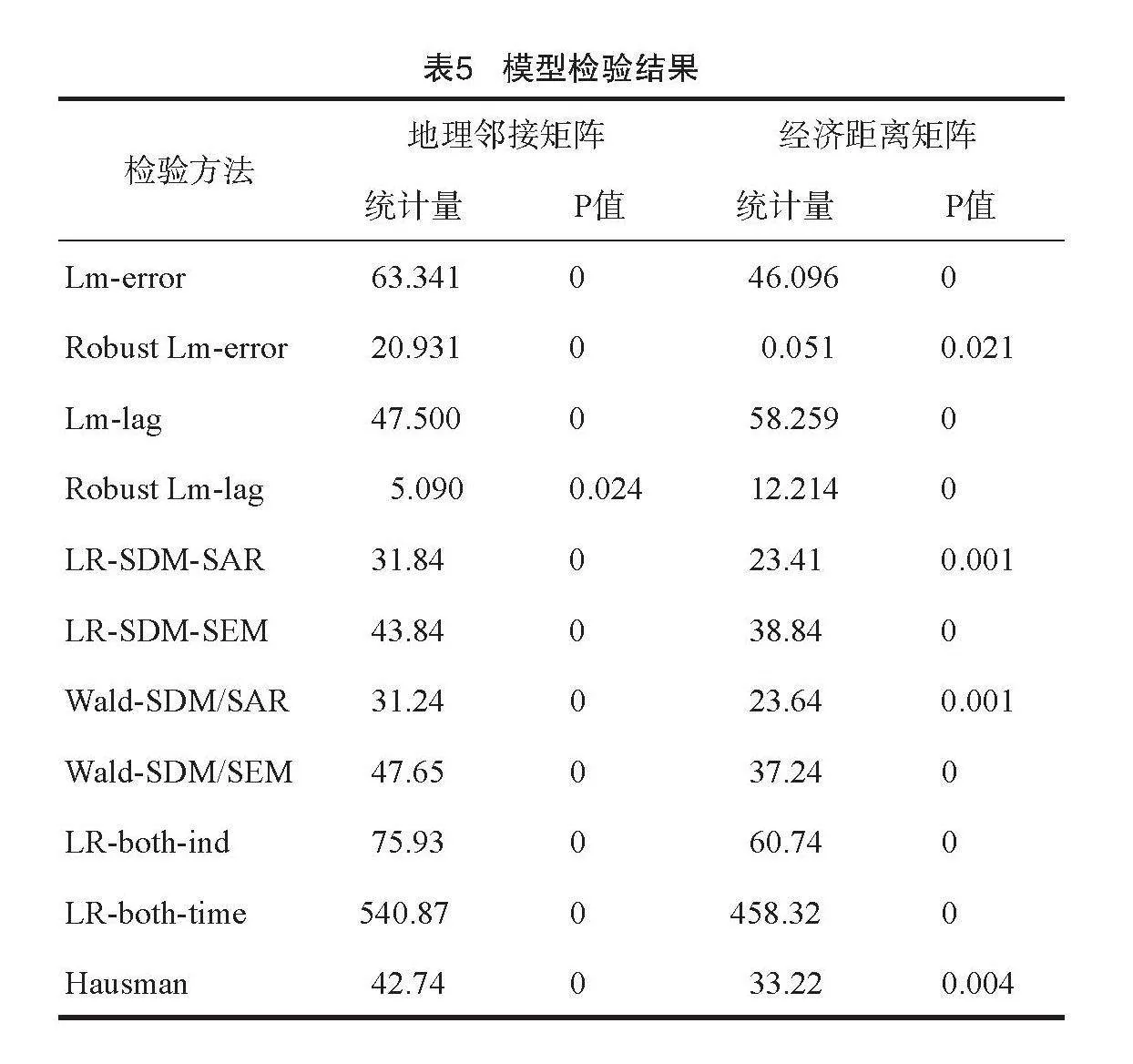

為選擇合適的計量模型對金融科技影響鄉村振興的空間效應進行深入分析,進行系列檢驗(見表5)。由表5可知:Lm-error、Robust Lm-error、Lm-lag和Robust Lm-lag各項檢驗在地理鄰接矩陣下均至少通過了5%的顯著性水平,在經濟距離矩陣下除個別指標外也都通過1%的顯著性水平,因此,可以選擇空間計量模型進行實證分析。LR似然比檢驗和Wald檢驗結果均強烈拒絕原假設,表明使用空間杜賓模型進行回歸和解釋更為合理,LR檢驗還顯示存在個體效應和時間效應。Hausman檢驗結果表明,應選擇固定效應模型。基于上述檢驗結果,本文選擇時間和個體雙固定效應的空間杜賓模型進行后續回歸分析。

(三)空間計量模型回歸結果分析

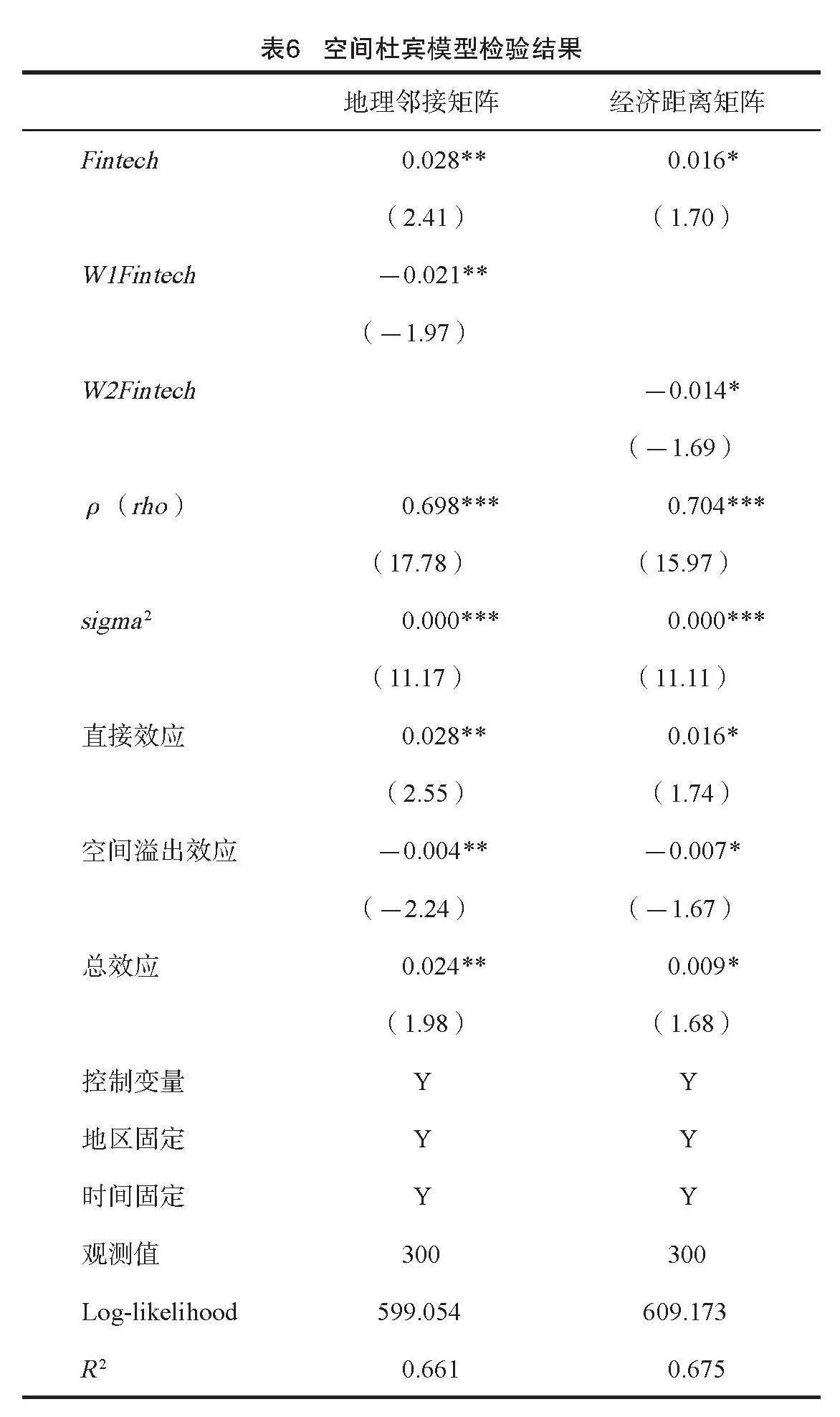

表6列出了基于地理鄰接矩陣和經濟距離矩陣的空間杜賓模型檢驗結果。首先,在兩種空間權重矩陣下,金融科技的回歸系數均顯著為正,表明在考慮空間因素影響后金融科技依然會顯著提高鄉村振興水平,進一步支持了本文假設H1。其次,空間自回歸系數均在1%水平上顯著為正,表明鄉村振興存在顯著的正向空間溢出效應,與前文莫蘭指數結果一致。再次,金融科技與空間權重的交互項系數在兩種空間權重矩陣中均顯著為負,且地理鄰接矩陣下的系數大于經濟距離矩陣,表明本地金融科技發展對關聯省份的鄉村振興存在抑制效應,且這種抑制作用在地理鄰接省份之間更為明顯。最后,空間效應分解結果表明,金融科技在兩種空間權重矩陣下均能直接促進本地區的鄉村振興發展水平提高,但對關聯省份的鄉村振興具有抑制作用。

空間計量模型回歸結果表明,金融科技對鄉村振興發展具有負向空間溢出效應,可能導致鄉村振興形成“強者越強、弱者越弱”的馬太效應。導致這種結果的原因可能在于:目前我國不同省份的金融科技發展尚存在一定的差距,金融科技發展水平較高的省份本身集聚了較完善的數字基礎設施及人才、資金等要素資源。根據累計因果論,其極化效應和回程效應大于擴展效應,從而導致金融科技發展水平較低的關聯省份要素資源進一步向高水平省份流出,進一步削弱了這些省份的鄉村振興發展動能。

六、研究結論及政策建議

本文以金融科技對鄉村振興的影響為研究主題,圍繞鄉村振興發展的科學內涵,從理論層面剖析了金融科技發展對鄉村振興整體及五個維度的影響機理,并基于30個省份2012—2021年的面板數據,利用OLS、GMM、IV-2SLS、SDM等方法進行了實證檢驗。研究發現:第一,金融科技發展對鄉村振興整體及產業興旺、生態宜居及生活富裕三個子維度均有顯著的正向促進作用,其中對產業興旺的影響最為顯著,但對鄉風文明及治理有效兩個子維度的影響并不顯著。第二,空間計量分析表明,鄉村振興存在顯著的正向空間溢出效應,但本地金融科技發展對關聯省份的鄉村振興具有抑制作用。

基于以上研究結論,為更好地抓住金融科技發展契機推動鄉村振興,本文提出如下建議:第一,加強農村地區金融科技基礎設施建設。地方政府要高度重視金融科技在鄉村振興發展中的重要作用,借助數字經濟發展機遇加強金融科技基礎設施建設、推動數字技術發展,鼓勵金融科技企業開展農村金融業務,借助金融科技打通農村金融服務“最后一公里”。第二,推動金融科技產品及服務創新。傳統金融機構和金融科技企業要利用數字技術加強金融產品創新、開拓農村市場,為涉農主體提供更高質量的金融服務,在提高自身經營績效的同時為鄉村振興作出應有貢獻。第三,深度融合金融科技與鄉風建設。金融機構應充分借助金融科技加強金融知識普及與宣傳,持續優化鄉村信用環境,在借助金融科技滿足鄉村融資需求的同時幫助提升農民的金融素養和誠信守約意識,為鄉風文明建設打下堅實基礎。第四,完善鄉村治理體系。當前鄉村治理機制尚未完全形成,需要建立一個包括農民在內、多元主體參與的鄉村治理框架,同時構建科學合理的政策制定、執行與監督評估配套機制,通過完善的鄉村治理體系為金融科技提升鄉村治理水平奠定基礎。第五,促進鄉村振興的區域協同發展。當前我國各地區之間金融科技發展水平不均衡,可能進一步加劇區域間鄉村振興的不平衡。地方政府應加強合作與交流,推動區域間金融科技基礎設施的互聯互通,強化區域之間的信息交流與要素流通。充分發揮金融科技發展水平較高地區對金融科技發展水平較低地區的帶動作用,緩解金融科技對鄉村振興影響的消極空間效應,實現區域間鄉村振興的協調共進。

[參考文獻]

李愛喜,方楚丹,姚馳. 金融服務鄉村振興的評價指標體系與效果研究:以長三角地區為例[J]. 農業經濟問題,2024(1):34-48.

劉孟飛,王琦. 金融科技對商業銀行績效的影響:理論與實證研究[J]. 金融論壇,2021(3):60-70.

何涌,王坤,張影,等. 金融科技影響企業創新投資的效應與機制研究[J]. 財經理論與實踐,2024(2):25-32.

譚中明,劉倩,李潔,等. 金融科技對實體經濟高質量發展影響的實證[J]. 統計與決策,2022(6):139-143.

王小華,胡大成. 金融科技發展對城鄉收入差距的影響研究[J]. 西南大學學報(自然科學版),2022(7):141-151.

張振,付瓊. 金融科技助力實體經濟高質量發展的理論探討[J]. 企業經濟,2023(3):134-140.

周镕基,廖彪. 鄉村振興視域下鄉村治理研究的進展、熱點和展望:基于CNKI(2017—2023年)的文獻計量[J]. 青島科技大學學報(社會科學版),2024(2):47-56.

石磊,金兆懷. 我國鄉村振興中財政支農效率優化問題研究[J]. 當代經濟研究,2021(5):103-112.

鄒新月,王旺. 金融發展、信息化建設與鄉村振興[J]. 金融論壇,2022(9):6-16.

王益君,婁晨雨,張於琛. 農村金融助推鄉村振興的區域性研究[J]. 產業經濟評論,2023(1):171-188.

謝柳芳,曹亞娟,秦瀟瀟. 政府審計、農村金融發展與鄉村振興[J]. 審計與經濟研究,2023(1):1-10.

申始占,王鵬飛. 鄉村旅游助力鄉村振興的邏輯機理、現實困境與突破路徑[J]. 西北農林科技大學學報(社會科學版),2022(5):72-81.

滿小歐,李賀云,婁成武. 外源驅動與內源發展:鄉村振興的實踐路徑與推進機制:基于全國26個典型案例的模糊集定性比較分析[J]. 東北大學學報(社會科學版),2023(4):81-88.

肖衛東. 特色產業賦能鄉村振興的內在邏輯與行動路徑[J]. 理論學刊,2023(1):117-126.

李軍,樊琴琴. 農業產業化助推鄉村振興的成效、機制與建議[J]. 中國流通經濟,2024(6):26-37.

黃朝椿. 數字技術賦能鄉村振興:內在邏輯、現實困境與突破路徑[J]. 改革,2024(7):55-64.

GUO Q,CHEN S,ZENG X. Does fintech narrow the gender wage gap?Evidence from China[J]. China amp; World Economy,2021(4):142-166.

王濱. 金融科技對城鎮化高質量發展的影響及其機制分析[J]. 經濟經緯,2022(2):12-23.

趙丹妮,湯子隆. 金融科技、集聚外部性與區域創新:基于空間面板杜賓誤差模型的經驗分析[J]. 西南民族大學學報(人文社會科學版),2024(1):88-102.

宋清華,周學琴. 金融科技能提升城市包容性綠色全要素生產率嗎?[J]. 中南財經政法大學學報,2024(2):67-80.

文學舟,張盛達. 金融科技支持中小企業信貸融資的實證研究:基于銀企關系的中介效應[J]. 新金融,2022(4):48-56.

傅正強,張海亮,李冬梅. 金融科技對企業數字化轉型的影響研究:基于企業能力、外部監督的調節效應[J]. 學術探索,2024(6):112-124.

胡云飛,戴國強,高鵬. 金融科技與資本跨地區流動:基于企業異地投資視角[J]. 上海經濟研究,2024(7):105-118.

田秀娟,葛宇航. 金融科技與商業銀行經營績效[J]. 技術經濟,2023(6):127-137.

ZHANG X,ZHANG J,WAN G,et al. Fintech,growth,and inequality:evidence from China’s household survey data[J]. The Singapore Economic Review,2020(supp01):75-93.

李菲菲,馬若微. 金融科技發展與企業員工收入:來自中國制造業上市公司的證據[J]. 華東經濟管理,2022(12):87-97.

郭露,劉梨進. 金融科技、收入不平等與多維相對貧困脆弱性[J]. 財經科學,2023(3):15-29.

盧亞娟,楊怡. 金融科技對靈活就業人員養老金融資產配置的影響研究[J]. 現代經濟探討,2024(5):15-25.

李明賢,彭晏琳. 金融科技促進了農民增收嗎?[J]. 南京農業大學學報(社會科學版),2023(6):24-39.

孫曉,羅敬蔚. 金融科技賦能鄉村產業振興的核心優勢與基本模式研究[J]. 學習與探索,2022(2):136-143.

曾福生,胡特. 金融科技創新的行動者網絡與農村普惠金融發展:以螞蟻金服為例[J]. 湖南農業大學學報(社會科學版),2024(2):1-10.

劉心怡,金山,張偉. 金融科技對農村居民的收入增長效應及其傳導機制[J]. 財貿研究,2020(8):65-76.

尹振濤,李俊成,楊璐. 金融科技發展能提高農村家庭幸福感嗎:基于幸福經濟學的研究視角[J]. 中國農村經濟,2021(8):63-79.

任喜萍. 金融科技高質量服務鄉村振興的理論邏輯、現實挑戰與路徑選擇[J]. 當代經濟管理,2023(7):63-70.

蔣遠勝,徐光順. 鄉村振興戰略下的中國農村金融改革:制度變遷、現實需求與未來方向[J]. 西南民族大學學報(人文社科版),2019(8):47-56.

李茂,王晨陽. 金融創新如何助力脫貧攻堅與鄉村振興戰略深度銜接[J]. 河北學刊,2021(6):204-209.

李陽,于濱銅.“區塊鏈+農村金融”何以賦能精準扶貧與鄉村振興:功能、機制與效應[J]. 社會科學,2020(7):63-73.

吳寅愷. 脫貧攻堅和鄉村振興有效銜接中金融科技的作用及思考[J]. 學術界,2020(12):147-153.

唐惠敏. 數字技術賦能鄉村振興的理論闡釋與實踐發展[J]. 農村經濟,2022(9):42-51.

蘆風英,龐智強,鄧光耀. 中國鄉村振興發展的區域差異測度及形成機理[J]. 經濟問題探索,2022(4):19-36.

蔡文伯,賀薇宇. 我國鄉村振興發展水平綜合評價研究[J]. 重慶大學學報(社會科學版),2023(1):102-116.

周錦. 文化產業數字化如何賦能鄉村振興?[J]. 現代經濟探討,2024(2):119-132.

王紅建,張科,李青原. 金融科技的經濟穩定器作用:金融加速器理論的視角[J]. 經濟研究,2023(12):4-21.

張遠,李煥杰. 金融科技發展如何影響制造業服務化:來自中國上市公司的經驗證據[J]. 經濟與管理研究,2023(2):57-74.

蔡興,蔡海山,趙家章. 金融發展對鄉村振興發展影響的實證研究[J]. 當代經濟管理,2019(8):91-97.

何雷華,王鳳,王長明. 數字經濟如何驅動中國鄉村振興?[J]. 經濟問題探索,2022(4):1-18.

尹應凱,艾敏. 金融科技、銀行業結構與中小企業融資:基于新結構經濟學的視角[J]. 上海大學學報(社會科學版),2020(2):19-32.

李睿. 金融科技是否推動了我國產業結構優化:基于空間效應和門檻效應的分析[J]. 經濟與管理,2021(5):53-62.

[責任編輯 張桂霞]

[基金項目]教育部人文社會科學研究青年基金項目(24YJCZH353)

[收稿日期]2024-05-22

[作者簡介]謝麗彬(1985-),女,福建福州人,福州外語外貿學院財務與會計學院副教授。