淺談醫療美容行業稅收征管的挑戰與對策

2024-12-23 00:00:00吳笛

稅收征納 2024年3期

醫療美容是指運用藥物、手術、醫療器械以及其他具有創傷性或者不可逆性的醫學技術方法對人的容貌和人體各部位形態進行的修復與再塑的美容方式。一戰后相繼興盛于英國、美國和韓國。中國的醫療美容行業于2008年開始壯大,2013 年起進入高速發展期,大量醫療美容機構涌現,且受網紅文化影響,消費者需求增速快。但面對新行業,稅收征管也面臨新的挑戰。

醫療美容行業稅收監管現狀

(一)醫療美容行業經營主體和服務的客體造成稅收征管較大

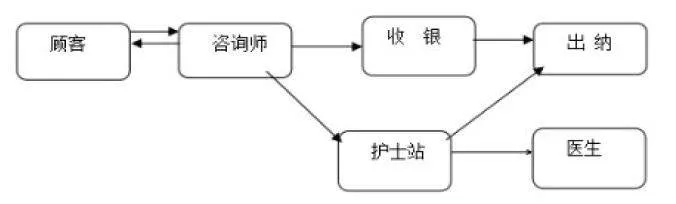

醫療美容醫院業務一般流程圖如下:

由此圖可見,顧客到店后由咨詢師接待,咨詢師根據顧客的需求提出解決方案并制定醫療服務計劃;咨詢師開單,顧客購買服務(可能是單次,也可能是多次);收銀處收款并每天制作收款明細交出納,護士站安排醫生出診。

咨詢師的崗位是隨著醫美行業的發展應運而生的一個特殊的職位,類似銷售人員,是連接客戶與醫療美容醫院的橋梁。因此,鑒于醫療美容醫院面對的主要是個人客戶,個人醫療美容又相對比較私密,很多客戶并未索要正式的收款憑證,且營業款項大多通過現金或第三方支付平臺支付,收款方式多樣又隱蔽,再加上有少數醫療美容醫院財務核算不規范,導致稅收征管難度較大。

(二)醫療美容行業拓客的多樣性導致稅收征管難度較大

醫美行業的拓客方式,大體上分為線上和線下兩大類。

一是通過線上拓客方式。主要分為以下幾類:

1.SE 搜索。客戶通過傳統搜索類網站選擇所需醫美機構。

2.醫美垂直平臺。客戶獲取醫美行業、醫美機構的資訊,除了搜索以外,還可以從醫美類的新媒體平臺獲取。例如新氧、更美、悅美等三方平臺。三方平臺的經營模式又分為2個部分:①.三方的轉診;②.三方的特賣。三方平臺是目前中型及中小型的醫美機構首選的拓客方式。

3.直播。直播帶貨熱目前已在醫美行業大為流行,各大醫美機構,利用直播給顧客傳播求美知識理念。同時也迅速拓展了客戶資源。

二是通過線下拓客。主要為以下幾類:

1.戶外廣告。這種方式在傳統醫療美容機構運營中,是比較常見的。

2.異業合作。與醫美相關的行業機構,比如:銀行、教育、健身、美妝等進行商業的聯盟,稱之為異業的合作模式,異業的合作為醫美機構提供潛在客戶。

3.口碑推薦。就是通過滿意度比較高的老客戶機構帶來新客戶。老帶新主要是口碑推薦、口口相傳,通過老客戶以老帶新,雙方獲得折扣。

4.外場營銷。主要是在商場、地鐵站等人流較多的地方建立咨詢點或者是皮膚管理中心的方式來做品牌宣傳。在體驗過程中可以跟顧客產生聯系,把他們引流到門店。

5.品牌活動。最主要的是根據營銷的主線,或者下一個階段主推的產品來決定活動,通過活動提高品牌知名度。

醫美行業的拓客成本基本占據了醫美機構成本的主要成本。

在對醫美行業的調查中發現,2020年之前一些醫美機構是以渠道方式引流,所謂渠道型醫美機構,主要是根據醫美消費者來源進行界定,渠道型醫美機構與消費者之間往往存在“中介者”,充當橋梁與紐帶,這些中介者可能是個人,也可能是生活美容院或其他異業組織。傭金返點比例高,是渠道型醫美機構的一大特點,一般市場返傭比例為收費金額的50%,但有些甚至達到70%-90%。

由于拓客方式多樣,有些渠道要分掉這些醫美機構一半甚至以上的收入,存在偷稅漏稅行為的可能性較高。

(三)醫療美容機構廣泛使用第三方支付平臺,造成稅收征管難度較大

第三方支付平臺是在商家、消費者和銀行(或銀聯、網聯)之間建立連接,從而促成交易雙方進行交易的,具備一定實力和信譽保障的中間平臺。這種支付方式盡管是利用先進的網絡技術來進行的,但本質上仍是傳統貨幣服務的延伸。

第三方支付平臺在扣除了一定比例的手續費將款項轉出時,可由經營公司任意指定具體的收款方賬戶,既可以是該公司,也可以是其他公司或個人。這樣,收入款項就可以不進公司的賬戶而進入他人賬戶,從而成為隱匿收入的一種手段。

醫療美容行業易觸及哪些涉稅風險

(一)關于是否免征增值稅的問題

從稅收征管情況看,醫療美容機構只要符合《財政部國家稅務總局關于全面推開營業稅改征增值稅試點的通知》(財稅〔2016〕36號)之規定,均可享受減免稅政策。但從其實際經營項目與增值稅醫療機構免征的規定來看,可能存在著執法風險。目前的醫美機構服務項目包括:1、整形外科:重瞼術、假體隆鼻、自體脂肪填充術、隆胸術;2、微整科:玻尿酸注射、肉毒素注射、線雕術;3、皮膚科:脫毛、激光、超聲刀、熱瑪吉;4、口腔科:種植術、正畸矯正;5、植發科:毛發移植術。

《財政部國家稅務總局關于全面推開營業稅改征增值稅試點的通知》(財稅〔2016〕36號)附件三第一條規定“醫療機構提供的醫療服務免征增值稅”。同時明確了“醫療機構”是指依據國務院《醫療機構管理條例》(國務院令第149號)及衛生部《醫療機構管理條例實施細則》(衛生部令第35號)的規定,經登記取得《醫療機構執業許可證》的機構以及軍隊、武警部隊各級各類醫療機構。具體包括:各級各類醫院、門診部(所)、社區衛生服務中心(站)、急救中心(站)、城鄉衛生院、護理院(所)、療養院、臨床檢驗中心,各級政府及有關部門舉辦的衛生防疫站(疾病控制中心)、各種專科疾病防治所(站),各級政府舉辦的婦幼保健所(站)、母嬰保健機構、兒童保健機構,各級政府舉辦的血站(血液中心)等醫療機構。“醫療服務”是指“醫療機構按照不高于地(市)級以上價格主管部門會同同級衛生主管部門及其他相關部門制定的醫療服務指導價格(包括政府指導價和按照規定由供需雙方協商確定的價格等)為就醫者提供《全國醫療服務價格項目規范》所列的各項服務,以及醫療機構向社會提供衛生防疫、衛生檢疫的服務。”醫療服務免征增值稅的條件有兩個:(1)提供服務的價格在價格主管部門的限價以內;(2)服務項目屬于《全國醫療服務價格項目規范》列舉項目。

通過對該醫美機構流程的梳理及征管現狀的調查,發現在實際稅收征管中,征管部門對于服務項目的價格是否在價格主管部門的限價以內;服務項目是否屬于《全國醫療服務價格項目規范》,需要進行細致的核查而不是統一進行免稅備案。整形美容醫院與普通醫院提供的醫療服務項目有所不同。從增值稅的基本規定來看,也并非是醫療服務都免稅,否則不會設定具體的免稅醫療服務的2個條件。由于部門間信息不通暢和對部分醫療服務定性可能存在模糊的地方,可能影響征管部門辦理增值稅減免備案的準確性。

(二)納稅人開立第三方支付賬戶是否應向稅務機關報備的問題

《中華人民共和國稅收征收管理法》(下簡稱《征管法》)第十七條和《中華人民共和國稅收征收管理法實施細則》第十七條規定,從事生產、經營的納稅人應當按照國家有關規定,持稅務登記證件,在銀行或者其他金融機構開立基本存款賬戶和其他存款賬戶之日起15天內,將其全部賬號向主管稅務機關書面報告。賬戶發生變化的,應當自變化之日起15天內,向主管稅務機關書面報告。《征管法》第六十條規定,納稅人未按照規定將其全部銀行賬號向稅務機關報告的,由稅務機關責令限期改正,可以處二千元以下的罰款;情節嚴重的,處二千元以上一萬元以下的罰款。也就是說,《征管法》規范的只是納稅人在銀行或者其他金融機構開立的賬號。然而,隨著經濟和社會的發展,按照中國人民銀行制定的《非金融機構支付服務管理辦法》提供服務的第三方支付平臺越來越多。因其使用方便快捷,納稅人采用第三方支付平臺收取營業款項的情況較為普遍。但在現行法律框架下,沒有規定納稅人報備第三方支付賬戶的義務,納稅人也無須承擔相應的法律責任。

完善醫療美容行業稅收管理的相關建議

(一)深化數據共享,完善制度規定

一是深化稅收大數據共享應用,不斷完善稅收大數據云平臺,加強數據資源開發利用,持續推進與國家及有關部門信息系統互聯互通。現階段,應加強與衛生主管部門的聯系,建立信息共享平臺或衛生主管部門定期向稅務機關移交醫療服務項目和服務限價數據的機制,并通過聯席會的形式便于稅務機關咨詢明確免征增值稅的醫療服務項目的具體規定,以便在稅收征管中有據可依。二是對醫療服務機構所提供的醫療服務項目進行臺賬管理,要求其在登記臺賬時將日常使用的服務項目名稱與《全國醫療服務價格項目規范》中的項目名稱進行對照登記,以便稅務人員進行征免稅劃分,使醫療機構增值稅的免征更易于操作也避免執法風險。

(二)加強日常報備管理,增強稅銀聯動

《非金融機構支付服務管理辦法》界定的非金融機構是從事支付業務,在付款人與收款人之間提供資金轉移服務的中介性質的機構。這類非金融機構不能從事銀行金融機構之間的資金流通。因此第三方支付平臺所從事的支付業務并不是獨立行為,必須緊緊依靠銀行等金融機構,才能完成資財的流通服務。因此,一是要加快修訂稅收征管法。明確第三方支付平臺的稅收法律地位,賦予稅務機關對第三方支付平臺的檢查權,增強對第三方支付平臺的信息獲取能力;同時,賦予納稅人向稅務機關報備第三方支付賬戶情況的義務,并要求納稅人向稅務部門提供交易記錄。二是加強與人民銀行各級分行的信息交換和共享。避免新興的收/付費方式游離于稅收法律法規的監管體系以外;并要求銀行設置對第三方支付平臺賬戶持續的可以交易識別與報告義務。這樣,才能通過對納稅人及第三方支付平臺雙方的有效動態管理,堵塞稅收征管漏洞。

(三)加強預防性制度建設,增強行業監管

中共中央辦公廳、國務院辦公廳印發的《關于進一步深化稅收征管改革的意見》第五條第十九款明確:加強重點領域風險防控和監管。……對隱瞞收入、虛列成本、轉移利潤……等逃避稅行為,加強預防性制度建設,加大依法防控和監督檢查力度。鑒于醫療美容機構眾多,在經營方式、財務核算方式上存在一定共同性,且部分機構存在隱瞞應稅收入的可能性,建議主管稅務機關加強對醫療美容機構的管理,加強預防性制度建設,在充分了解其服務項目和收款方式特點的基礎上,加強稅收重點風險防控和監管,有針對性地進行納稅輔導,不斷提升納稅遵從。

作者單位:國家稅務總局武漢市稅務局第二稽查局

猜你喜歡

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

商周刊(2017年9期)2017-08-22 02:57:56

中國衛生(2016年5期)2016-11-12 13:25:36

上海商業(2016年22期)2016-06-01 12:10:15

工程建設與設計(2016年8期)2016-03-11 15:57:27

中國當代醫藥(2015年33期)2015-03-01 02:09:30