政府研發補助對企業數字創新的影響

2024-12-31 00:00:00于璐瑤周濤高洋梁澤

華東經濟管理 2024年8期

[摘 要:文章基于2011—2022年我國高新技術上市企業數據,探究政府研發補助對高新技術企業數字創新的激勵效果以及數字化對二者關系的調節作用。研究表明:政府研發補助對企業數字創新的影響呈現抑制—促進—抑制的“倒N”型變化;企業數字化和城市數字化均能正向調節這一“倒N”型關系,具體表現為研發補助作用強度的增加、研發補助適度區間的拓寬以及整體數字創新產出水平的提高。機制分析表明:企業數字化通過增加信息透明度、降低數字研發不確定性和提高動態能力來發揮調節作用,城市數字化通過約束尋租行為、提高知識產權保護水平和促進產學研合作來發揮調節作用。

關鍵詞:政府研發補助;數字創新;調節效應;企業數字化;城市數字化

中圖分類號:F49;F812.45;F832.51 " " 文獻標識碼:A " 文章編號:1007-5097(2024)08-0055-14 ]

Impact of Government Ramp;D Subsidies on Digital Innovation of Enterprises:

Moderating Effect Based on Corporate Digitalization and Urban Digitalization

YU Luyao, ZHOU Tao, GAO Yang, LIANG Ze

(School of Economics, Xi'an University of Finance and Economics, Xi'an 710100, China)

Abstract:Based on the data of high-tech listed companies in China from 2011 to 2022, this essay explores the incentive effect of government Ramp;D subsidies on digital innovation of high-tech enterprises and the moderating role of digitalization in the relationship between the two. Findings: Government Ramp;D subsidies have an inverted N-shaped effect on corporate digital innovation, characterized by suppression-promotion-suppression; both corporate digitalization and urban digitalization can positively regulate this inverted N-shaped relationship, specifically manifested in the increased intensity of Ramp;D subsidies, the widening of the appropriate range of Ramp;D subsidies, and the overall improvement in digital innovation output level. The mechanism analysis shows that enterprise digitalization plays a moderating role through increasing information transparency, reducing the uncertainty of digital Ramp;D, and enhancing dynamic capabilities while urban digitalization plays a moderating role through constraining rent-seeking behavior, improving the level of intellectual property protection, and promoting industry-university-research cooperation.

Key words:government Ramp;D subsidies; digital innovation; moderating effect; corporate digitalization; urban digitalization

一、引 言

近年來我國數字經濟蓬勃發展,數字經濟產出從2012年的11萬億元增至2022年的50.2萬億元,連續多年位居世界第二位,且數字經濟增速已連續11年顯著高于GDP增速。然而,同世界數字經濟大國、強國相比,我國數字經濟大而不強、快而不優[1],主要體現在我國產業數字化占比及數字經濟對國民經濟的貢獻率偏低,不及美、英、德等數字強國的平均水平。這一差距產生的重要原因是我國長期面臨科技封鎖,關鍵核心數字技術受制于人。在數字經濟時代,以數字技術為核心的數字創新作為一種新興的創新模式,正重塑創新發展的經濟體系[2]。數字創新指采用信息、計算、溝通和連接等數字技術組合,圍繞新產品開發、生產流程改進、組織模式變革等不同方向開展技術革新的過程[3]。數字創新是數字經濟高質量發展的動力來源[4]。國務院印發的《“十四五”數字經濟發展規劃》,在基本原則部分強調“堅持創新引領、融合發展”,并提出到2025年數字化創新引領發展能力大幅提升的目標。“創新”一詞在該規劃中共出現了51次,可見推動數字創新、強化關鍵技術創新能力在中國數字經濟發展中具有重要地位。此外,高新技術企業在國家創新驅動發展戰略中發揮主體作用。因此,在當前中國面臨科技封鎖的背景下,以高新技術企業為切入點探究數字創新,對推動數字經濟高質量發展具有重要的現實意義。

以研發補助為核心的供給側政策是中國政府激勵企業創新的主要方式之一。政府研發補助不僅直接為企業提供資金支持[5],還能向外傳遞企業技術優勢的積極信號,為企業創新活動爭取更多的社會資源[6];也有研究指出,研發補助對企業創新績效并無裨益,如可能導致企業將本來用于研發活動的資金轉投其他項目[7]、誘發企業的策略性創新[8]等。研究結論的差異催生了學者們對于兩者之間非線性關系的探討:政府研發補助與企業創新績效之間存在先促進后抑制的“倒U”型關系[9-10];政府研發補助與中小企業創新績效存在一定的門檻規律,中低強度的補助驅動創新績效提升,過高強度的補助則適得其反[11]。

激發高新技術企業數字創新活力同樣離不開政府支持。然而,與傳統創新相比,數字創新具有如下特征:一是自生長性。數字創新具有動態迭代性和可再塑造性,企業需要持續掃描和更新數字環境,不斷對數字創新成果進行優化[12]。二是非排他性。數字技術開放共享、可重復編程的特征使得競爭對手可以低成本地復制和模仿企業數字創新成果[13]。三是難預測性。新興數字技術往往會對傳統技術產生顛覆性沖擊,這不僅大大增加數字創新技術前景與市場前景的不確定性,還導致數字創新結果難以控制和預測[14]。這些特征決定了數字創新是一個高成本、高風險、高門檻的過程,使得企業缺乏動力開展數字研發活動。那么,政府研發補助能否解決這一問題?其作用特點如何?是否像傳統創新一樣存在非線性作用關系?現有研究并未對這些問題作出回答。本文密切關注的另一個問題是企業內部的數字化轉型策略與企業外部環境的數字化升級是否會影響政府研發補助的創新激勵效果。現有研究對政府研發補助作用效果的影響因素進行了總結,包括董事會教育背景[7]、金融化水平[10]、風險投資[15]、市場化水平[16]等。也有研究基于政策合力視角,發現需求端的政府創新采購與供給端的政府研發補助對企業創新具有相互促進的協同效應[17]。然而,數字化作為當下最先進的生產力之一,其調節作用卻較少受到關注。因此,本文利用數字專利數據衡量企業數字創新水平,探究政府研發補助對高新技術企業數字創新的激勵效果以及數字化對二者關系的調節作用。這不僅可以為政府支持數字創新賦能提供證據支撐,還可以為推動數字領域關鍵核心技術進步和數字經濟高質量發展提供有益啟示。

相較于已有研究,本文可能的邊際貢獻在于:第一,現有研究多以研發投入、創新產出或更為具體的綠色創新產出為研究對象,分析政府補助的作用效果,而數字創新所引發的傳統創新的數字化變革[18],其受政府支持的作用特點較少受到關注。本文基于數字創新視角,探究政府研發補助對高新技術企業數字創新水平的影響,進一步擴大了研究范圍。第二,現有研究多將研發補助與數字創新之間的非線性關系界定為兩階段的“U”型曲線,本文試圖從三階段的“N”型曲線出發,深入分析政府研發補助與數字創新水平之間復雜的非線性關系,以確定研發補助強度的適度區間。第三,本文基于內部治理與外部環境雙重視角,分別探討企業數字化和城市數字化對研發補助與數字創新之間非線性關系的調節效應,并繪制調節效應圖,從多個角度分析其調節效果;此外,本文從數字創新資源、數字創新意愿、數字創新實踐三個視角出發,分析數字化發揮調節作用的具體機制。

二、理論假設

(一)政府研發補助與企業數字創新

政府研發補助是高新技術企業開展創新攻關的重要支持,它不僅直接注資企業的研發活動,還向外界傳遞企業獲“政府認可”的積極信號,從而強化投資者的投資信心,幫助企業籌措更多外部資金用于研發活動[10]。然而,政府研發補助的增加并不代表企業數字創新產出的增長,這取決于企業是否選擇將資金用于數字研發活動。

當政府研發補助強度較低時,數字企業可能會選擇將新增的研發資金用于優化升級現有的數字創新項目,而不是投入新的數字創新項目。一方面,數字技術具有自生長性,現有技術的發展不斷催生新的技術,使數字創新成為持續性的投資過程。企業需要不斷調整優化現有的數字創新項目,以適應新技術變化和市場需求[12]。在政府研發補助強度較低的情況下,數字企業可能更愿意將資金用于維持現有數字創新項目的競爭力,以保持市場領先地位。另一方面,數字創新具有一定的非排他性,現有數字創新項目成果可能被競爭對手模仿[13]。因此,企業需要不斷優化升級現有的數字創新項目,避免創新成果被剽竊,同時持續鞏固自身創新優勢。而對于非數字企業來說,研發補助強度較低時,決策者可能并不愿意投資于數字創新領域,這主要出于以下原因:一是數字創新需要大量的數字資源支撐[19],非數字企業自身數字資源并不充裕,需要花費大量資金用于購買數字資源;二是數字創新過程的高度復雜性、創新結果的高度不確定性進一步增加數字創新的風險,降低非數字企業開展數字研發活動的意愿[20],因為一旦失敗,較少的資金支持無法彌補企業的虧損;三是當前我國知識產權保護體系并不完善,數字創新成果容易被競爭對手復制和模仿[3],這大大削弱非數字企業的數字創新積極性。

此外,在政府研發補助強度較低時,無論是數字企業還是非數字企業,都有可能為了在下一期獲得更多的政府補助,而選擇注資于研發周期相對較短的傳統創新,甚至將原本用于數字創新的資源轉移至傳統創新,從而產出更多的創新成果以獲得政府青睞。因此,較低強度的政府研發補助難以對企業數字創新產生激勵作用。

當政府研發補助強度提高到一定水平時,才能達到激勵企業數字創新的目的。對于數字企業來說,決策者將擁有充裕的研發資金,在優化已有數字創新項目的同時,積極開展新的數字創新活動。而對于非數字企業來說,適度的研發補助強度也能夠激勵其開展數字領域的研發活動。一方面,企業將獲得充裕的資金以投資于高成本的數字資源,同時高額的政府資助也為企業數字研發活動提供寬松的試錯空間;另一方面,數字創新可能會導致贏者通吃的結局,從而給企業帶來極高的收益[4]。在此情境下,數字創新較高的預期回報加上政府無償資助的收益將大于企業購買數字資源、承擔研發失敗風險的成本,企業愿意進行數字創新嘗試,進而激活非數字企業開展數字創新的內在動力。

但是,政府研發補助強度并非越高越好。對數字企業來說,數字創新本身具有高度不確定性和風險性,而當政府提供較高補助時,其可能產生“風險由政府買單”的錯覺,進而忽視數字創新內在的高風險性。這可能導致數字企業不計成本過度投入,使得資源分散投向低質量、高風險的創新項目,嚴重影響數字創新產出。而對于非數字企業來說,數字創新活動具有高風險、高成本的特點,需要投入大量資源并承擔潛在的失敗風險。但如果能夠獲得政府高額的無償資助,非數字企業可能會產生“果腹心理”,認為已經獲得足夠的超額利潤,此時企業的風險規避傾向將被放大,數字創新活動自然而然就會被邊緣化。

此外,無論是數字企業還是非數字企業,高額的政府補助可能會誘發其尋租行為,進而產生高昂的尋租成本,這部分非生產性支出將大量擠占企業的研發投入[21],抑制企業的數字創新活動。當企業的尋租成本低于在建投資支出時,企業將更傾向于通過尋租活動而非通過研發創新改善生產效率的方式來獲取超額利潤[22]。因此,過高強度的研發補助可能導致企業數字創新產出不升反降。

據此,本文提出假設1。

H1:政府研發補助與企業數字創新間存在“抑制—促進—抑制”的“倒N”型關系。

(二)企業數字化的調節作用(1)

企業數字化是企業利用數字技術實現業務改進、效率提升以及價值創造方式重塑的過程[23],其與數字創新是兩個不同的概念,前者強調企業對數字技術的應用,即應用數字技術改進生產流程、變革組織模式等;后者強調企業在數字技術方面的新突破與新變化[3,24]。

從數字創新資源視角來看:由于政府與企業間存在信息不對稱問題,部分企業可能會為了獲得政府補貼而發送虛假信息,實際上并沒有將資金用于技術研發,導致政府補貼資源的浪費[25]。此外,企業在使用研發補助資金時可能會出現機會主義行為。這兩者都會降低政府補助資源的利用效率,阻礙政府通過財政補貼政策引導企業開展數字創新。而企業數字化在一定程度上可以解決這一問題。數字技術為企業提供更加全面、實時的信息管理體系,也使外界能夠更清晰地了解企業的運營狀況和決策過程,這顯著提高企業內部的信息透明度。一方面,幫助政府部門更準確地識別真正需要資金支持的企業,提高研發補助發放的精準性與合理性,減少創新資金的浪費[26];另一方面,使企業受到更加廣泛和有效的內外部監督,從而有效約束企業在資金運用方面可能存在的機會主義行為。

從數字創新意愿視角來看:數字產品生命周期普遍較短,且新興數字技術會對傳統技術造成顛覆性影響,導致數字研發活動的技術前景與市場前景具有較高的不確定性[14]。這種高度不確定性不僅會降低企業數字創新意愿,還可能導致企業利用研發補助開展數字研發的動力不足,從而增加政府通過資金支持來引導企業進行數字創新的難度。而企業數字化能在一定程度上解決這一問題。數字化發展能夠幫助企業降低數字研發不確定性。一方面,數字化模擬允許企業在虛擬環境中模擬各種市場場景和創新方案,使其能夠更全面地評估潛在風險,更精準地實施數字創新決策[2],降低數字研發過程的不確定性;另一方面,數字化轉型為企業提供高度個性化的市場分析工具,使企業可以更準確地定位特定受眾的需求,提供定制化的數字創新解決方案,大大降低數字研發結果的不確定性[27]。

從數字創新實踐視角來看:數字創新活動的主要特點是創新過程與結果的難預測性,因而動態能力對于企業開展數字創新活動就變得十分重要[28]。動態能力是指企業在快速變化的環境下整合、重構和配置其內外部資源的能力[29]。一方面,動態能力中的感知變化與識別機會的能力有助于企業準確定位數字創新的發展方向[30];另一方面,動態能力中的資源整合能力可以幫助企業有效地識別、獲取各種資源,并有效配置與利用資源以支持數字創新活動[31]。卓越的動態能力將顯著提高企業數字研發活動的成功率和產出效率,使既定的研發補助資金能夠收獲更多的數字創新成果。此外,企業數字化轉型能顯著提高創新主體的動態能力。首先,數字化轉型通過提供更多的數據和分析工具,加強企業的信息獲取和分析能力;其次,通過數字化平臺,企業可以更有效地協調內部和外部資源,加快決策過程,提高協作和資源整合效率;最后,數字化轉型可以提供更多的機會來獲取外部知識和技能。通過在線學習平臺,企業可以更迅速地識別和利用外部資源,將其內化為自身的知識和技能。

據此,本文提出假設2。

H2:企業數字化能夠正向調節政府研發補助與企業數字創新之間的關系,增加企業信息透明度、降低數字研發不確定性和提高企業動態能力是其發揮調節效應的重要機制。

(三)城市數字化的調節作用

從數字創新資源視角來看:企業尋租活動產生高昂的尋租成本,這種非生產性支出是對政府補助資源的一種浪費,嚴重擠壓企業原本可以投入數字研發活動的補助資金,政府通過財政補助激勵企業數字創新的意圖難以實現。而城市數字化可以在一定程度上解決這一問題。城市數字化可以有效約束企業與政府官員之間的尋租行為。一方面,城市電子政務的發展使政府的決策過程、項目招標、資金分配等關鍵信息能實時記錄并向公眾公開,這有利于增強政府決策透明度[32],減少官員和企業之間的不正當交易;另一方面,城市數字化有利于提高監管效能和執法效率。通過引入在線審計平臺等數字化工具,監管機構能夠更為敏銳地洞察企業和政府部門的運作情況,從而有效遏制潛在的尋租行為,提高查處違規行為的效率。

從數字創新意愿視角來看:數字產品具有非競爭性和較低的傳播成本,企業數字創新成果容易被競爭對手復制和模仿。而在知識產權保護體系較為完善的地區,模仿和侵權他人成果將面臨嚴厲的法律制裁,這較大程度地增加知識產權侵權者的侵權成本,提高專利所有者的創新收益[33],從而增強創新主體的數字創新意愿,提高企業將補助資金用于數字創新的積極性。城市數字化能夠顯著提高地區知識產權保護水平。一方面,數字化增強相關機構對知識產權侵權行為的監測和分析能力。借助集成大數據分析、人工智能和機器學習等技術,相關機構可以實時監控和分析互聯網上的知識產權侵權行為,預測未來侵權趨勢,從而有針對性地采取打擊和預防措施。另一方面,數字化發展催生更高效的法律保護程序。電子化知識產權注冊、申請和訴訟流程有利于加快相關程序的處理速度,降低保護知識產權相關的行政成本,提高保護效率。

從數字創新實踐視角來看:數字創新的獨特之處在于其新穎性、多維性和復雜性,這使得它遠遠超出企業本身的知識邊界,企業要更加主動地從高校、科研院所等科研機構獲取異質性資源和知識,并通過與這些機構的互動來提高自身的數字創新能力[20]。因此,產學研合作是推動企業數字創新實踐的重要抓手,在這種資源共享與優勢互補的合作模式下,企業可以更好地利用外部資源和專業知識,提高數字研發的效率和成功的概率,從而直接增加政府研發補助支持下的數字創新產出數量。城市數字化能夠有效促進企業與高校等科研機構間的產學研合作。一方面,先進信息技術的發展為企業與科研機構之間的遠程合作提供條件[34]。企業可以通過遠程會議系統、云計算平臺和協作軟件等工具,與科研機構進行實時交流和協作,降低合作創新成本,提高合作創新的可能性。另一方面,數字技術發展推動創新資源的高效配置。通過建立全面的數字化合作平臺,各種創新資源能夠在企業、高校和科研院所間有效流動,不僅提高創新資源的利用效率,還促進跨學科、跨行業、跨主體的多元化合作。

據此,本文提出假設3。

H3:城市數字化能夠正向調節政府研發補助與企業數字創新之間的關系,約束企業尋租行為、提高知識產權保護水平和促進產學研合作是其發揮調節效應的重要機制。

三、實證研究設計

(一)樣本選擇與數據來源

本文選取2011—2022年滬深A股上市高新技術企業作為初始研究樣本。在剔除ST、*ST及金融業公司后,進一步將上市時間不足兩年以及財務數據缺失嚴重的企業剔除,最終得到了8 924個有效觀測樣本。

企業基本信息與財務指標數據來源于CNRDS數據庫;企業專利數據來源于INCOPAT、大為INNOJOY專利數據庫;企業年報數據來源于證券交易所官網;城市宏觀數據來源于《中國城市統計年鑒》與中經網統計數據庫。

(二)變量定義與描述

1. 被解釋變量

本文的被解釋變量為數字創新(DigiInno)。采用企業當年數字發明專利申請量進行度量。參考陶鋒等(2023)[24]的研究,本文依照《數字經濟核心產業分類與國際專利分類參照關系表(2023)》,識別數字技術領域與IPC代碼的對應關系,從而以IPC代碼為工具對專利數據庫進行檢索,篩選出其中的數字專利并在“企業—年份”層面進行加總,建構企業層面數字創新衡量指標。此外,為克服專利數據的右偏性,本文對專利數量加1后取自然對數。

2. 核心解釋變量

本文的核心解釋變量為政府研發補助(Subsidy)。借鑒郭玥(2018)[6]、吳偉偉和張天一(2021)[10]的研究思路,首先,確定一個研發補助關鍵詞詞庫(包括研究、開發、產學研、技術創新、科技等詞匯);其次,利用該詞庫對企業年報財務報表附注“營業外收入”科目下的“政府補助明細”部分進行文本檢索,如文本中包含與詞庫關鍵詞相關的條目,則界定該條補助屬于政府研發補助;最后,對篩選出的政府研發補助進行“企業—年份”層面的加總,并除以企業當年營業收入作為政府研發補助的衡量指標(2)。

3. 調節變量

(1)企業數字化(ED)。參考袁淳等(2021)[35]的研究,本文基于人工智能、區塊鏈、云計算等數字化關鍵詞,對上市公司年報的“管理層討論與分析”或“董事會報告”部分進行文本識別,統計數字化關鍵詞在年報中出現的頻率,最后將關鍵詞詞頻數除以企業年報對應部分的語段長度,并將計算結果乘以100作為本文的企業數字化轉型指標。

(2)城市數字化(UD)。參考趙濤等(2020)[36]的研究,本文從數字基礎設施、數字產業化和產業數字化三個維度測度城市數字化水平,具體包括:以每百人移動電話用戶數、每百人互聯網寬帶接入用戶數衡量數字基礎設施;以信息傳輸、計算機服務和軟件業從業人員占比、人均電信業務收入衡量數字產業化;以數字普惠金融指數衡量產業數字化[37]。將數據標準化處理之后,使用熵權法為各級指標賦權,通過加權方式測算各城市的數字化水平。

4. 控制變量

本文選取控制變量如下:①企業規模(Size),以企業期末雇員總數的自然對數表示;②企業年齡(Age),以企業已成立年份數的自然對數表示;③負債率(Lev),以企業期末總負債與總資產之比表示;④資產周轉速度(ATO),以企業營業收入與期末總資產之比表示;⑤速動比率(Quick),以企業期末剔除存貨后的流動資產與流動負債之比表示;⑥資產回報率(ROA),以企業凈利潤與期末總資產之比表示;⑦市賬比(MB),以企業期末總市值與總資產賬面值之比表示;⑧股權集中度(Top3),以企業前三大股東持股比例表示;⑨獨立董事比例(Indenp),以企業期末獨立董事人數與董事會成員總數之比表示;⑩產融結合(FIC),以企業是否參股非上市金融機構的虛擬變量表示。

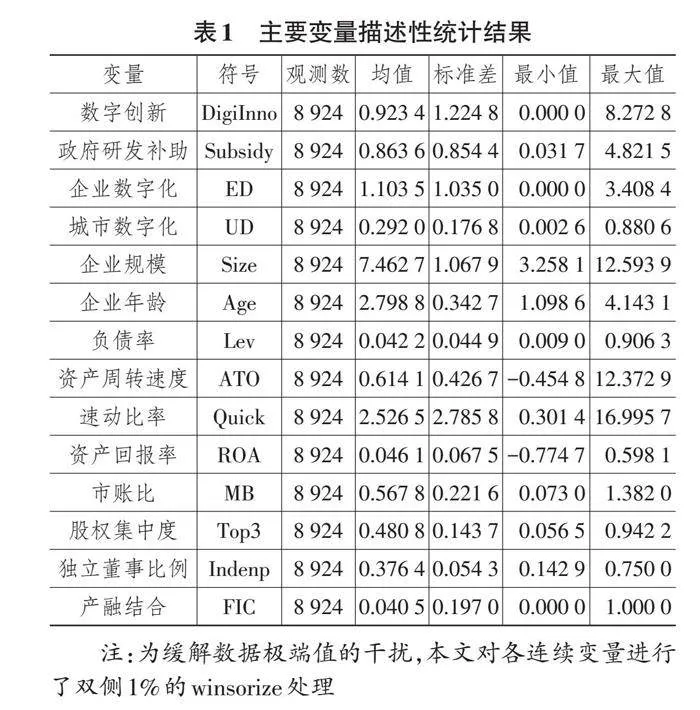

主要變量的描述性統計見表1所列。

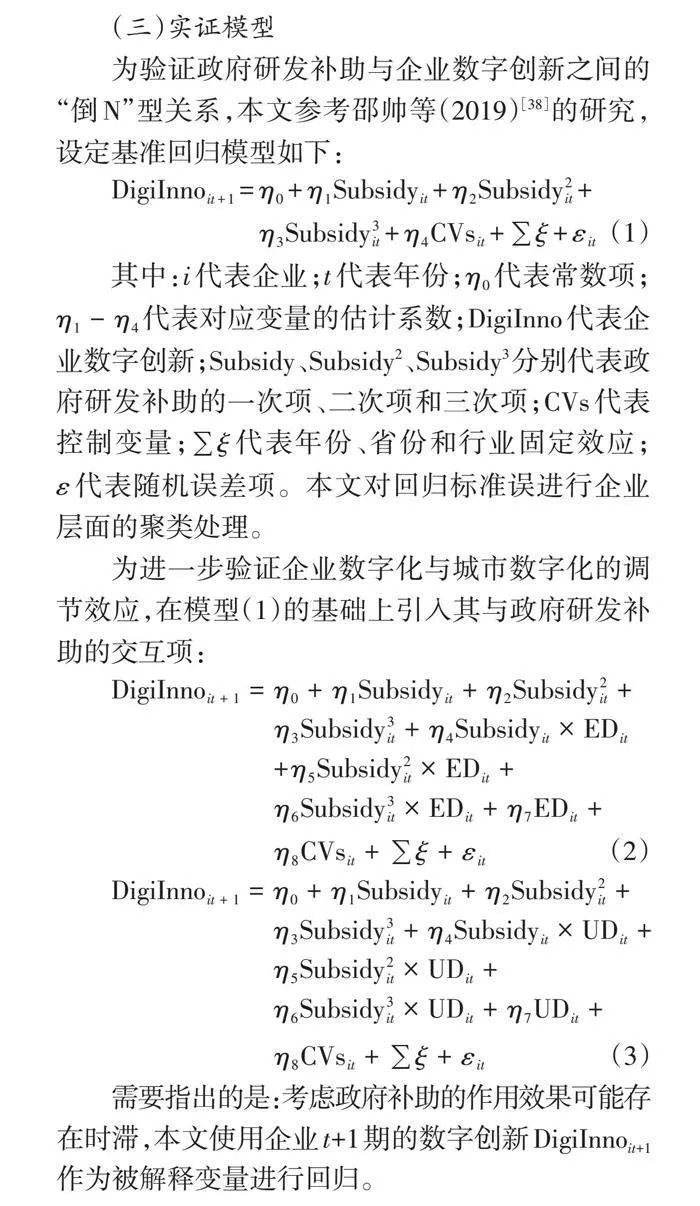

(三)實證模型

為驗證政府研發補助與企業數字創新之間的“倒N”型關系,本文參考邵帥等(2019)[38]的研究,設定基準回歸模型如下:

[DigiInnoit+1=η0+η1Subsidyit+η2Subsidy2it+η3Subsidy3it+η4CVsit+∑ξ+εit] (1)

其中:i代表企業;t代表年份;[η0]代表常數項;[η1-η4]代表對應變量的估計系數;DigiInno代表企業數字創新;Subsidy、Subsidy2、Subsidy3分別代表政府研發補助的一次項、二次項和三次項;CVs代表控制變量;[∑ξ]代表年份、省份和行業固定效應;[ε]代表隨機誤差項。本文對回歸標準誤進行企業層面的聚類處理。

為進一步驗證企業數字化與城市數字化的調節效應,在模型(1)的基礎上引入其與政府研發補助的交互項:

[DigiInnoit+1=η0+η1Subsidyit+η2Subsidy2it+η3Subsidy3it+η4Subsidyit×EDit+η5Subsidy2it×EDit+η6Subsidy3it×EDit+η7EDit+η8CVsit+∑ξ+εit] (2)

[DigiInnoit+1=η0+η1Subsidyit+η2Subsidy2it+η3Subsidy3it+η4Subsidyit×UDit+η5Subsidy2it×UDit+η6Subsidy3it×UDit+η7UDit+η8CVsit+∑ξ+εit] (3)

需要指出的是:考慮政府補助的作用效果可能存在時滯,本文使用企業t+1期的數字創新DigiInnoit+1作為被解釋變量進行回歸。

四、實證結果分析

(一)基準回歸

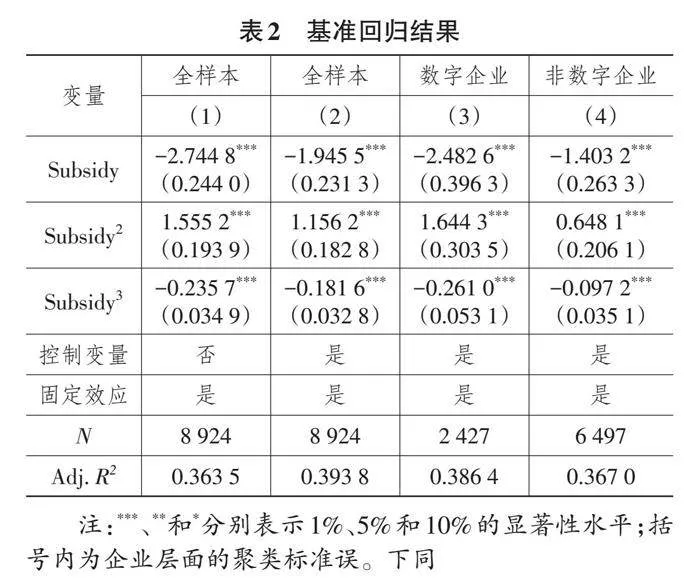

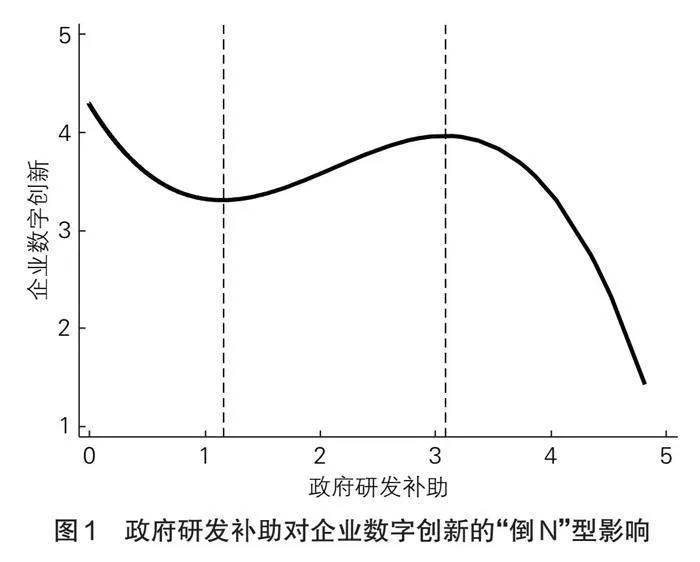

從表2可知,第(2)列中政府研發補助的一次項(Subsidy)、二次項(Subsidy2)和三次項(Subsidy3)的回歸系數均顯著,其符號依次為負、正、負,且基于估計結果計算出的回歸方程的兩個拐點(1.156 5和3.087 4)均在樣本取值范圍內,表明政府研發補助對企業數字創新的影響呈現“倒N”型變化,如圖1所示。這意味著,過低或過高的政府研發補助均未能對企業數字創新產生正向激勵作用,只有補助強度處于適度區間[1.156 5,3.087 4]時,才能促進企業加大數字創新投入,提高自身數字創新水平。H1得證。此外,根據國家統計局發布的《數字經濟及其核心產業統計分類(2021)》,本文將樣本數據分為數字企業和非數字企業進行分組回歸,結果見表2第(3)列和第(4)列。可以看到,無論是數字企業還是非數字企業,政府研發補助與企業數字創新間的“倒N”型關系均顯著成立,進一步驗證了H1。

從圖1可以看出,當前我國政府研發補助對企業數字創新的激發作用較為有限:一是“倒N”型曲線的第二階段較為平緩,這意味著研發補助對企業數字創新的促進作用并不強勁;二是“倒N”型曲線第二階段的范圍總體占比不大,即研發補助強度的適度區間范圍略窄,這意味著相當一部分補助資金無法對企業的數字創新形成有效激勵。

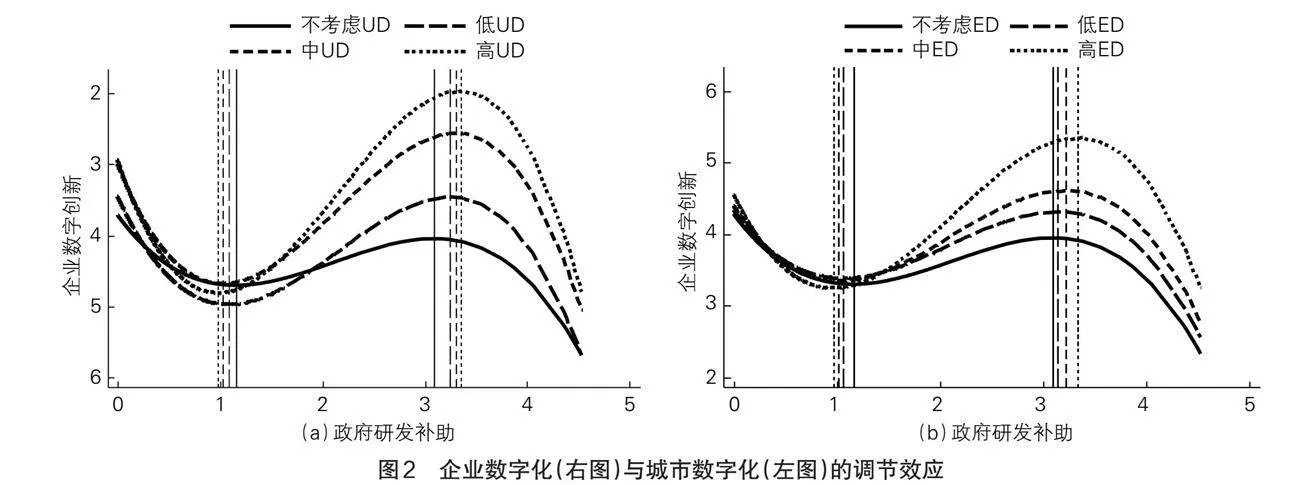

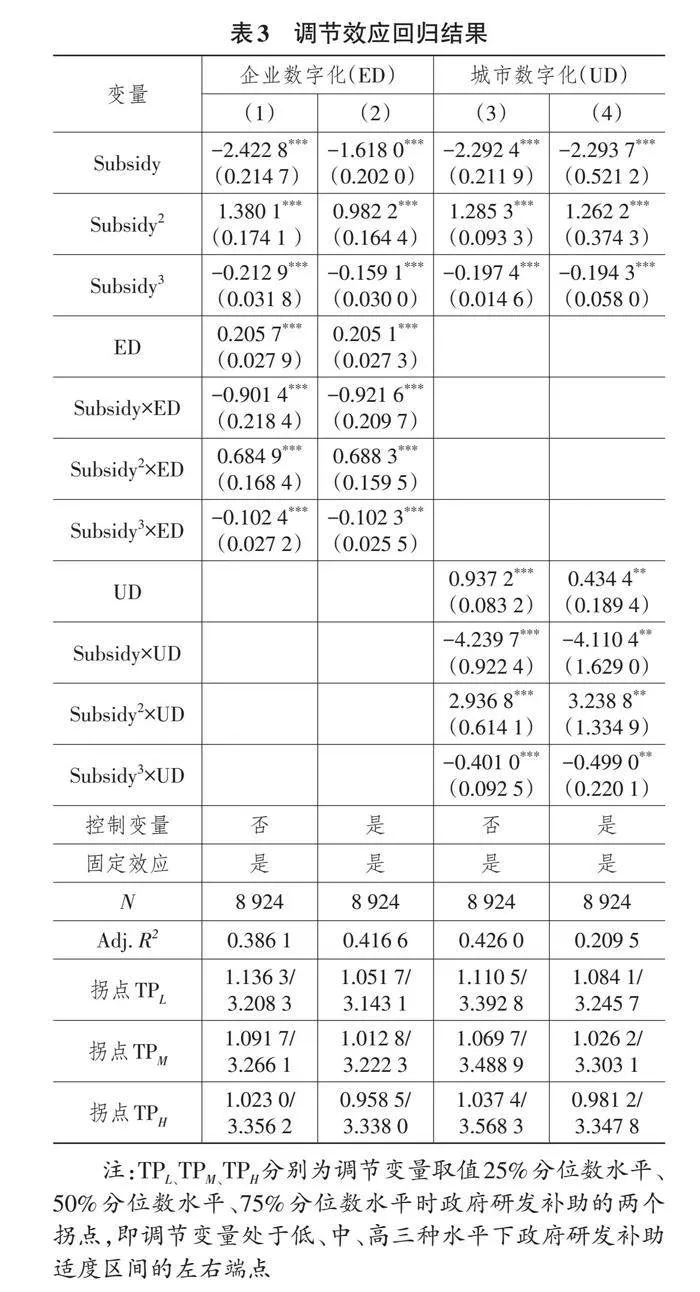

進一步地,本文對模型(2)和模型(3)進行回歸,以檢驗企業數字化和城市數字化能否調節政府研發補助與企業數字創新之間的“倒N”型關系,估計結果見表3所列。無論是否加入控制變量,調節變量與政府研發補助交互項的回歸系數均通過了顯著性檢驗,調節效應成立。為了更直觀地理解企業數字化和城市數字化產生的調節作用,本文繪制了調節效應示意圖(圖2),展示調節變量分別處于25%分位數水平、50%分位數水平和75%分位數水平時政府研發補助與企業數字創新之間的“倒N”型關系,并將其與不考慮企業數字化與城市數字化的情境(即圖1)進行對比。

在此基礎上,本文參考Haans等(2016)[39]關于“倒U”型關系調節效應的研究,從以下三方面具體分析企業數字化與城市數字化的調節作用。

一是從曲線形態角度分析調節變量對政府研發補助作用強度的影響。表3中企業數字化、城市數字化與政府研發補助三次項的交互項(Subsidy3×ED、Subsidy3×UD)的系數與表2中政府研發補助三次項(Subsidy3)的估計系數符號一致,根據Haans等(2016)[39]的研究,可以認定企業數字化與城市數字化顯著提高政府研發補助的作用強度,產生正向調節效應。說明在考慮企業數字化與城市數字化的影響后,“倒N”型曲線明顯變凸,且企業數字化水平與城市數字化水平越高,曲線變凸的程度越大,如圖2所示。

二是從曲線拐點角度分析調節變量對政府研發補助適度區間的影響。表3報告了調節變量處于低、中、高三種水平下政府研發補助的兩個拐點,與基于表2估計結果計算的拐點1.156 5、3.087 4相比,調節變量使“倒N”型曲線的極小值點左移、極大值點右移,這在圖2中可以直觀地看出。這意味著企業數字化與城市數字化拓寬了政府研發補助的適度區間,降低了研發補助發揮數字創新激勵作用的門檻下限,增加了其發揮作用的最大閾值。

三是從曲線整體水平角度分析調節變量對企業數字創新水平的影響。在跨過曲線的極小值點后,調節變量的曲線整體數字創新水平明顯更高。這一結果有兩方面的原因:一是企業數字化與城市數字化本身能促進企業整體創新水平的提高;二是企業數字化與城市數字化既強化了政府研發補助對于企業數字創新的正向激勵作用,又拓寬了研發補助的正向激勵區間,從而促進企業數字創新產出較快增長。

(二)穩健性檢驗

1. 更換變量測度方式

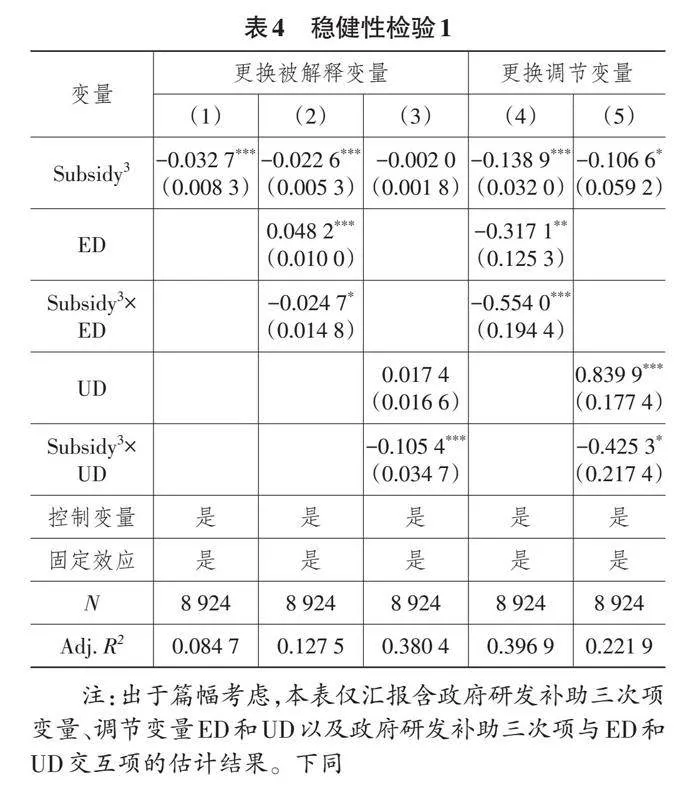

本文以數字發明專利授權量代替原來的被解釋變量數字發明專利申請量進行再次回歸,結果見表4所列。

由表4第(1)至第(3)列的結果可知,替換被解釋變量后,與基準回歸部分無明顯差異。進一步地,本文對調節變量測度方式進行替換。參考張永珅等(2021)[40]的做法,使用年末無形資產明細項中與數字化相關的部分占無形資產總額的比例衡量企業數字化水平;參考楊剛強等(2023)[41]的做法,使用各地級市政府工作報告中與“數字技術”相關的詞匯的頻數(取自然對數)衡量城市數字化水平,估計結果見表4第(4)至第(5)列。主要變量估計系數的符號和顯著性與表3保持一致,證實了本文結論的穩健性。

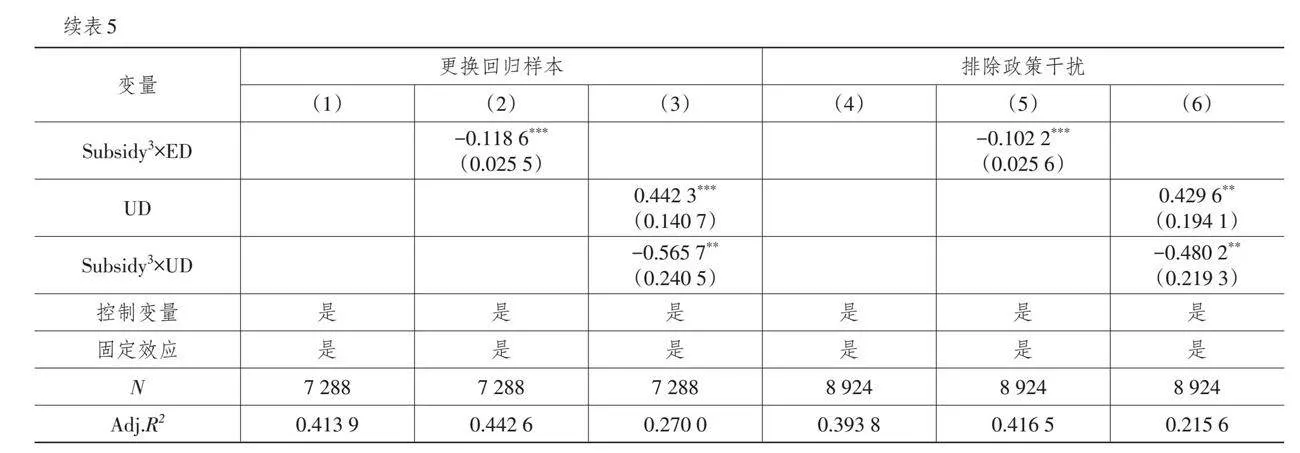

2. 更換回歸樣本

本文將回歸樣本縮小為制造業企業后重新進行估計,結果見表5第(1)至第(3)列,回歸結果仍與基準回歸部分保持一致,再次證實了本文結論的穩健性。

3. 排除政策干擾

考慮樣本期內政府施行的一系列試點政策會對企業數字創新產生導向作用,從而對回歸結果造成干擾,本文進一步對相關代表性政策進行控制。這里主要考慮創新型城市試點政策和智慧城市建設政策的影響。由于這兩項政策均為多期試點進行,本文參考袁禮和周正(2022)[42]的做法,在模型(1)至模型(3)中加入企業是否屬于政策試點地區的虛擬變量后再次進行回歸,結果見表5第(4)至第(6)列,回歸結果無明顯差異,本文結論仍然成立。

4. 處理樣本選擇偏差

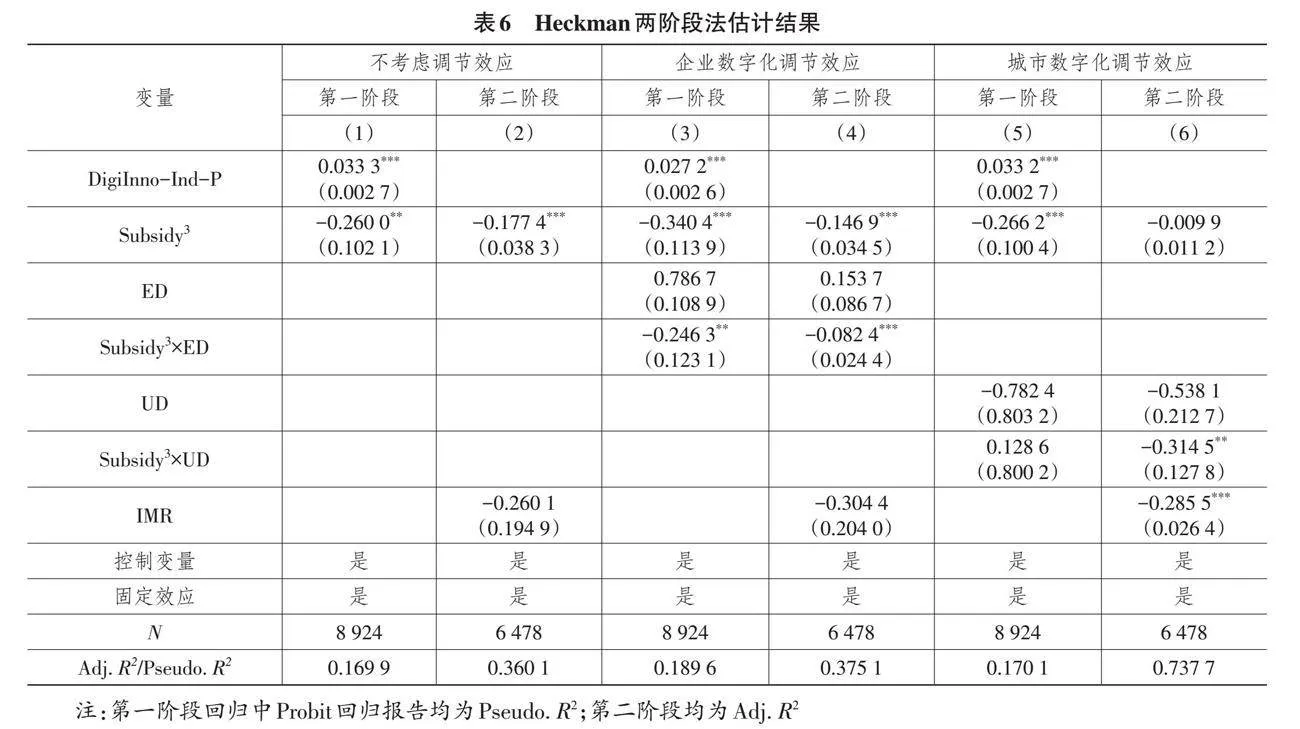

企業是否進行數字創新活動是基于自身成本收益分析而作出的決策,這一自選擇行為會受到較多不可觀測因素的影響,可能產生一定的樣本選擇偏差問題。因此,為克服該問題,本文采用Heckman兩階段法對模型(1)至模型(3)進行估計。在第一階段模型中,以企業是否進行數字創新的虛擬變量(DigiInno-D)作為被解釋變量,將企業所在行業中其他進行數字創新企業的百分比(DigiInno-Ind-P)作為排他性約束變量(3),并同時控制模型(1)至模型(3)中對應的解釋變量進行Probit回歸;在第二階段模型中,將第一階段估計所得的逆米爾斯比率(IMR)作為控制變量納入模型(1)至模型(3)中進行回歸分析,結果見表6所列。其中,第一階段回歸中排他性約束變量的回歸系數均顯著為正;第二階段回歸中控制逆米爾斯比率變量后的結果同前文并無差異,表明在考慮樣本選擇偏差問題后,本文結論依然成立。

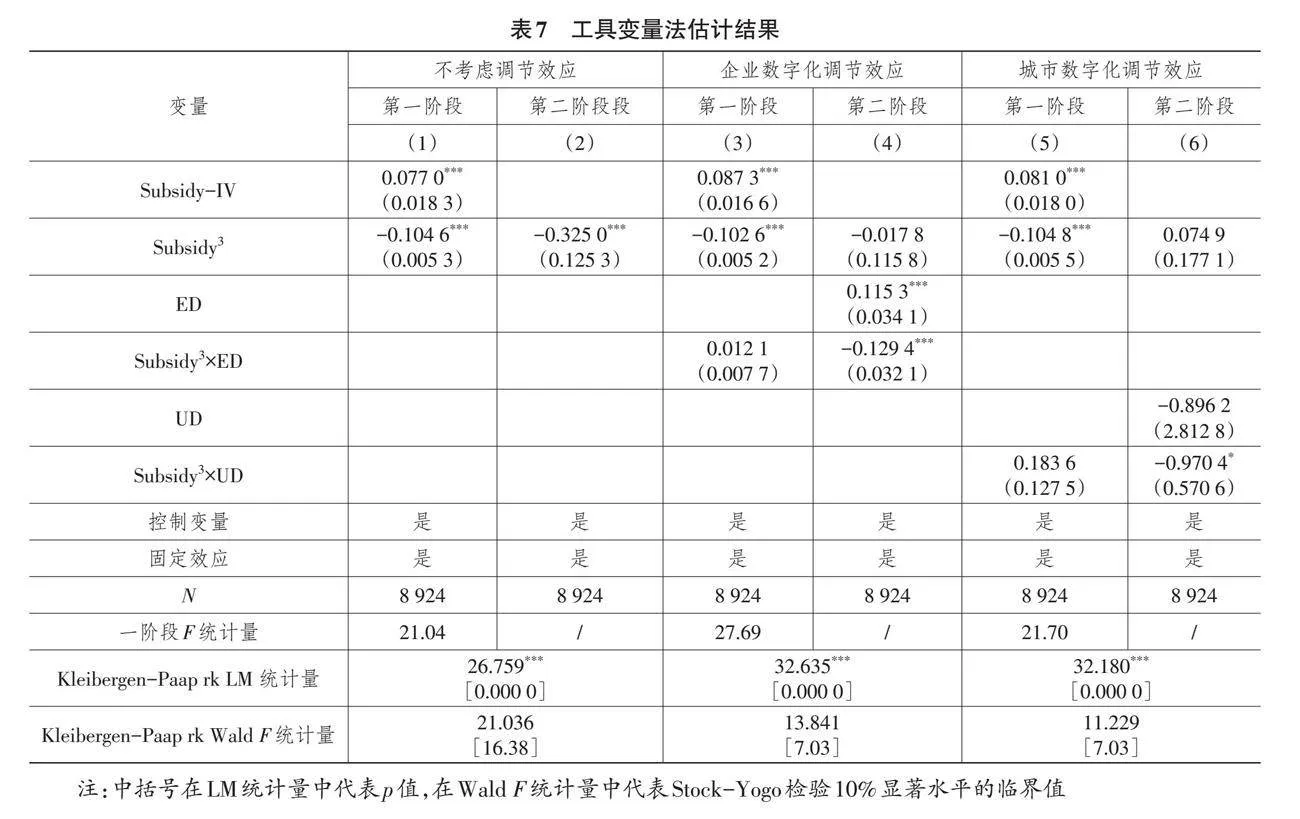

5. 工具變量法

政府研發補助與企業數字創新之間可能存在一定的逆向因果問題。創新能力較強的企業往往申請政府研發補助更主動;而企業專利申請量越多,越有可能得到政府“青睞”。為緩解內生性問題帶來的估計偏誤,本文使用兩階段最小二乘法對模型(1)至模型(3)進行重新估計。

參考王永貴和李霞(2023)[8]的研究,本文選取省級政府同期財政收入作為企業政府研發補助的工具變量(Subsidy-IV),其選取邏輯為:省級政府財政收入越多,越有能力為企業研發提供資金上的支持,企業獲得研發補助的概率越大;而省級政府的財政狀況與單個企業的內部決策相關性較弱,難以對企業數字專利申請產生直接影響。

兩階段最小二乘法的回歸結果見表7所列(4)。從第二階段的回歸結果來看,核心變量估計系數的符號和顯著性與基準部分無明顯差異,表明在考慮變量內生性因素后,本文研究結論依然成立。

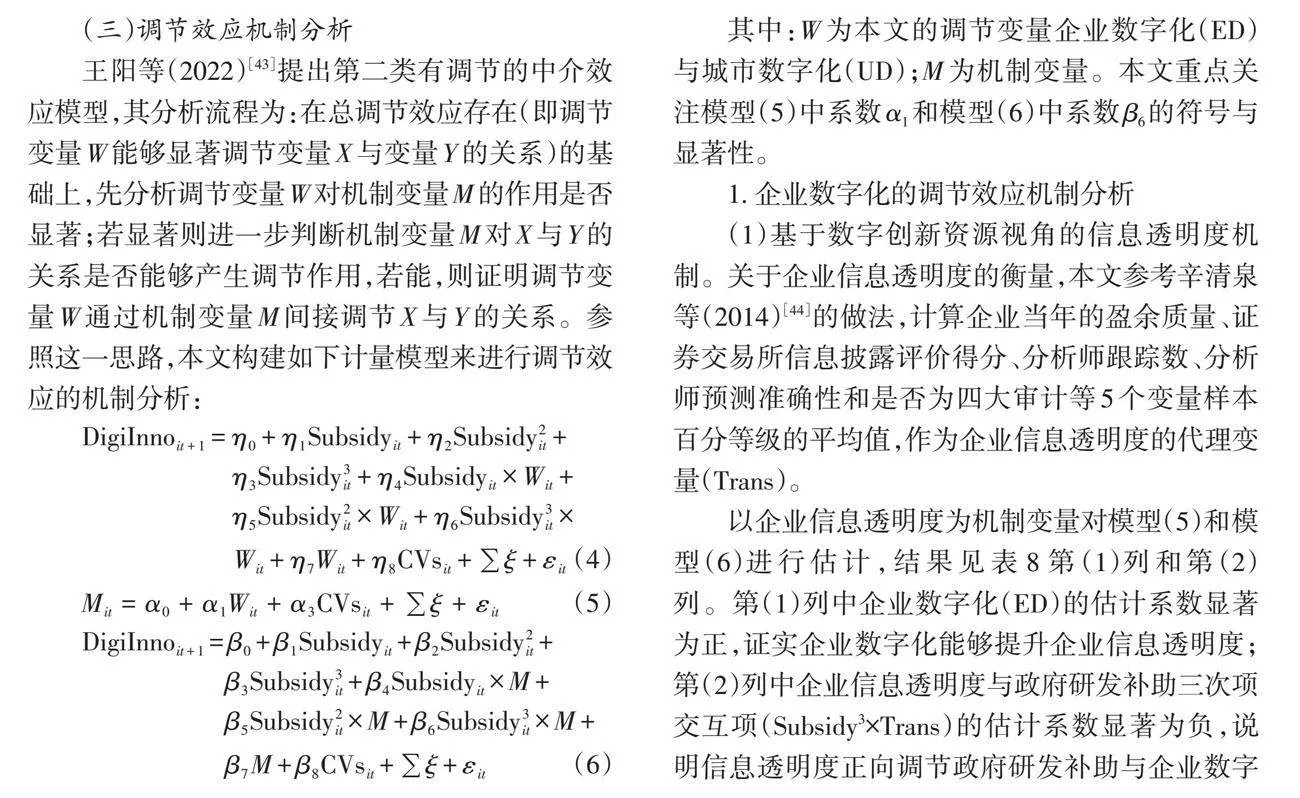

(三)調節效應機制分析

王陽等(2022)[43]提出第二類有調節的中介效應模型,其分析流程為:在總調節效應存在(即調節變量W能夠顯著調節變量X與變量Y的關系)的基礎上,先分析調節變量W對機制變量M的作用是否顯著;若顯著則進一步判斷機制變量M對X與Y的關系是否能夠產生調節作用,若能,則證明調節變量W通過機制變量M間接調節X與Y的關系。參照這一思路,本文構建如下計量模型來進行調節效應的機制分析:

[DigiInnoit+1=η0+η1Subsidyit+η2Subsidy2it+η3Subsidy3it+η4Subsidyit×Wit+η5Subsidy2it×Wit+η6Subsidy3it×Wit+η7Wit+η8CVsit+∑ξ+εit] (4)

[Mit=α0+α1Wit+α3CVsit+∑ξ+εit] (5)

[DigiInnoit+1=β0+β1Subsidyit+β2Subsidy2it+β3Subsidy3it+β4Subsidyit×M+β5Subsidy2it×M+β6Subsidy3it×M+β7M+β8CVsit+∑ξ+εit] (6)

其中:W為本文的調節變量企業數字化(ED)與城市數字化(UD);M為機制變量。本文重點關注模型(5)中系數α1和模型(6)中系數β6的符號與顯著性。

1. 企業數字化的調節效應機制分析

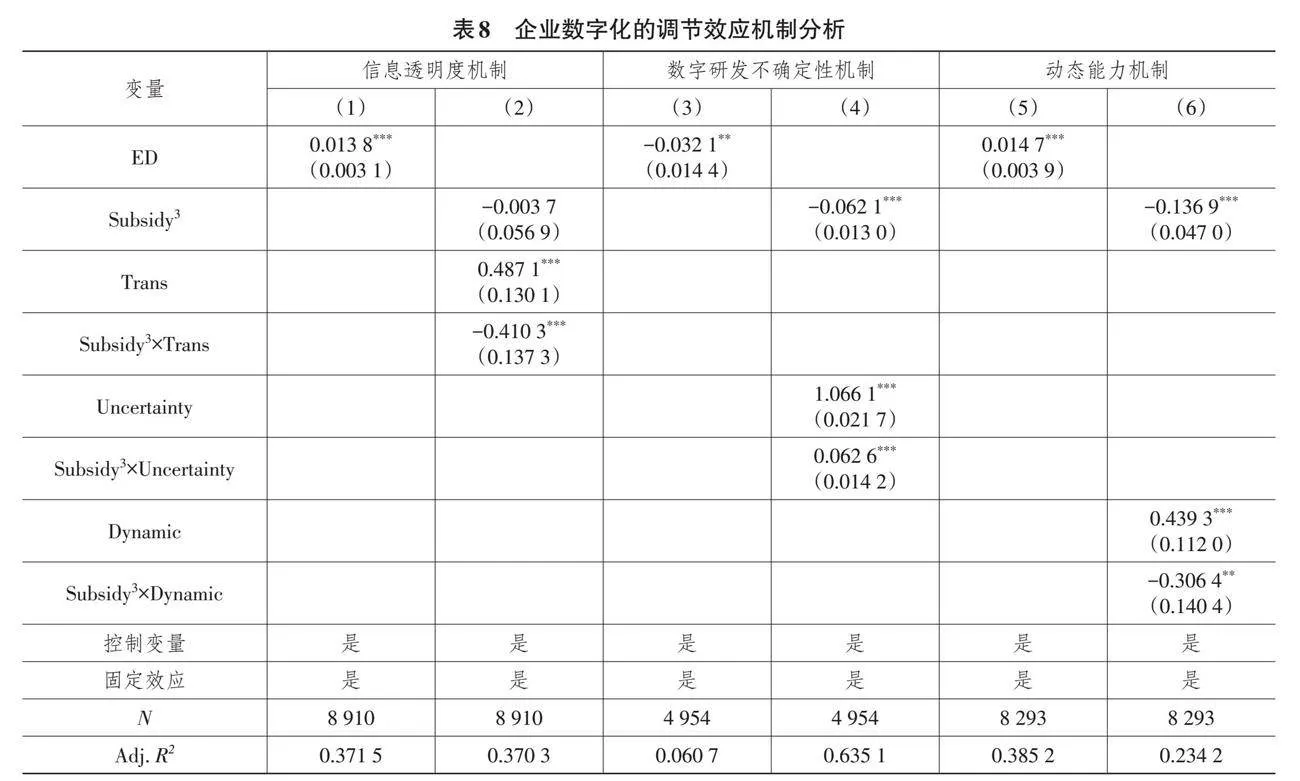

(1)基于數字創新資源視角的信息透明度機制。關于企業信息透明度的衡量,本文參考辛清泉等(2014)[44]的做法,計算企業當年的盈余質量、證券交易所信息披露評價得分、分析師跟蹤數、分析師預測準確性和是否為四大審計等5個變量樣本百分等級的平均值,作為企業信息透明度的代理變量(Trans)。

以企業信息透明度為機制變量對模型(5)和模型(6)進行估計,結果見表8第(1)列和第(2)列。第(1)列中企業數字化(ED)的估計系數顯著為正,證實企業數字化能夠提升企業信息透明度;第(2)列中企業信息透明度與政府研發補助三次項交互項(Subsidy3×Trans)的估計系數顯著為負,說明信息透明度正向調節政府研發補助與企業數字創新之間的“倒N”型關系,進而證實企業數字化通過提高企業信息透明度來發揮對政府研發補助與企業數字創新之間“倒N”型關系的正向調節作用。

(2)基于數字創新意愿視角的數字研發不確定性機制。參考孫薇和葉初升(2023)[17]的研究,本文采用企業當年申請的數字發明專利中最終未被授權的比例作為企業數字研發不確定性的代理變量(Uncertainty)(5)。

以數字研發不確定性為機制變量對模型(5)和模型(6)進行估計,結果見表8第(3)列和第(4)列。第(3)列中企業數字化(ED)的估計系數顯著為負,意味著企業數字化能夠顯著降低數字研發過程中的不確定性;第(4)列中數字研發不確定性與政府研發補助三次項交互項(Subsidy3×Uncertainty)的估計系數顯著為正,說明數字研發不確定性對政府研發補助與企業數字創新之間的“倒N”型關系起負向調節作用,即數字研發不確定性越低,“倒N”型關系越明顯,進而證實企業數字化通過降低數字研發不確定性來發揮對政府研發補助與企業數字創新之間“倒N”型關系的正向調節作用。

(3)基于數字創新實踐視角的動態能力機制。參考楊林等(2020)[45]的研究,從創新能力、吸收能力和適應能力三個維度對企業動態能力(Dynamic)進行衡量。

以企業動態能力為機制變量對模型(5)和模型(6)進行估計,結果見表8第(5)列和第(6)列。第(5)列中企業數字化(ED)的估計系數顯著為正,意味著企業數字化能夠有效增強企業的動態能力;第(6)列中動態能力與政府研發補助三次項交互項(Subsidy3×Dynamic)的估計系數顯著為負,說明動態能力的提高能夠增強政府研發補助與企業數字創新之間的“倒N”型關系,進而證實企業數字化通過提高企業動態能力來發揮對政府研發補助與企業數字創新之間“倒N”型關系的正向調節作用。

綜上分析,H2得證。

2. 城市數字化的調節效應機制分析

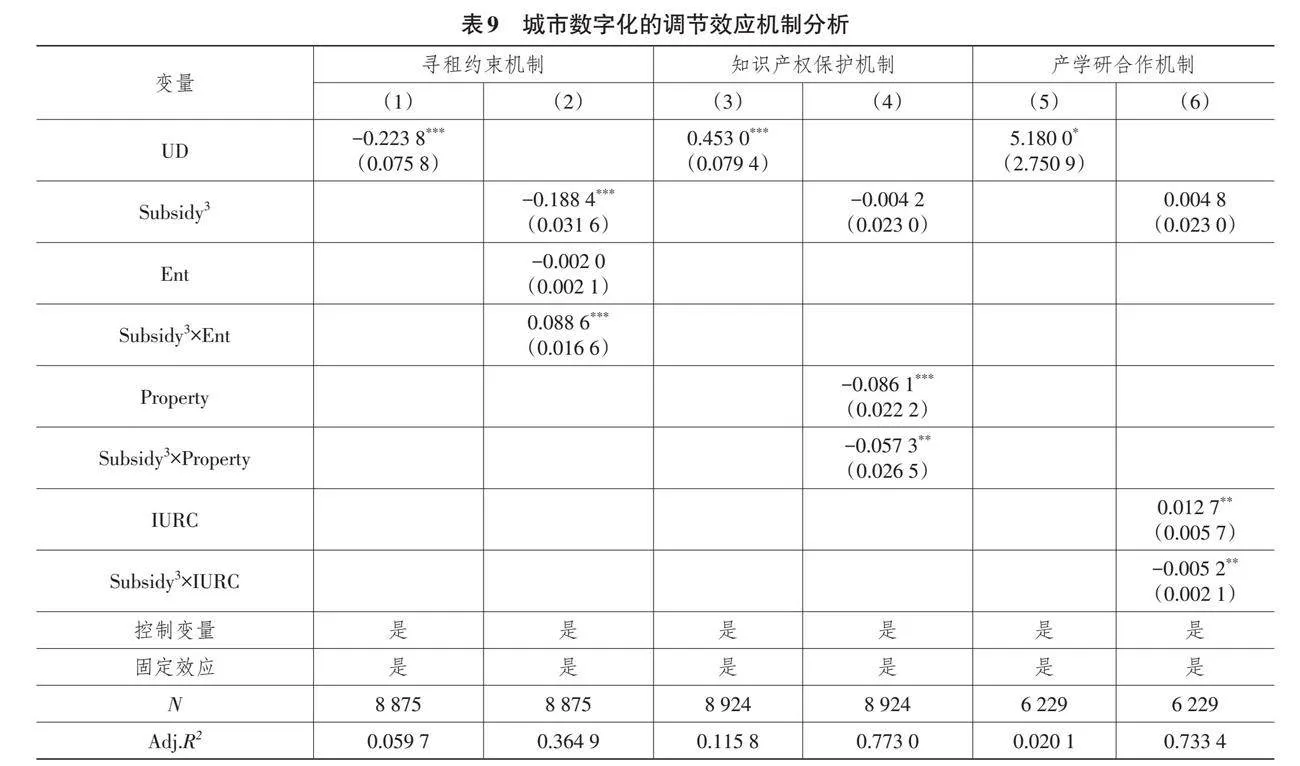

(1)基于數字創新資源視角的尋租約束機制。為了度量企業尋租程度,本文參考陳駿和徐捍軍(2019)[46]的研究,篩選上市公司年報中8項與企業尋租高度相關的管理費用,將其加總后除以企業員工數量,并取其自然對數,得到企業人均尋租費用,最后計算本年度與上年度人均尋租費用的差值,將其作為企業尋租程度的代理變量(Ent)。

以企業尋租程度為機制變量對模型(5)和模型(6)進行估計,結果見表9第(1)列和第(2)列。第(1)列中城市數字化(UD)的估計系數顯著為負,意味著城市數字化能夠減少企業的尋租活動;第(2)列中企業尋租與政府研發補助三次項交互項(Subsidy3×Ent)的估計系數顯著為正,說明企業尋租負向調節政府研發補助與企業數字創新之間的“倒N”型關系,即尋租水平越低,“倒N”型關系越明顯,進而證實城市數字化通過約束企業尋租行為來發揮對政府研發補助與企業數字創新之間“倒N”型關系的正向調節作用。

(2)基于數字創新意愿視角的知識產權保護機制。借鑒胡凱等(2012)[47]的研究,從技術交易市場角度建構各地區知識產權保護水平指標。具體來說,本文以各城市專利申請量占所屬省份專利申請量的比重作為權重,將省級層面的技術交易市場成交額加權至城市層面,并除以各城市生產總值,得到城市層面的知識產權保護水平(Property)。

以知識產權保護水平為機制變量對模型(5)和模型(6)進行估計,結果見表9第(3)列和第(4)列。第(3)列中城市數字化(UD)的估計系數顯著為正,表明城市數字化發展提高了地方知識產權保護水平;第(4)列中知識產權保護水平與政府研發補助三次項交互項(Subsidy3×Property)的估計系數顯著為負,表明知識產權保護水平的提高能夠增強政府研發補助與企業數字創新之間的“倒N”型關系,進而證實城市數字化通過提高知識產權保護水平來正向調節政府研發補助與企業數字創新之間的“倒N”型關系。

(3)基于數字創新實踐視角的產學研合作機制。本文基于CNRDS戰略聯盟研究數據庫,手工檢索上市公司當年與高校、科研院所等科研機構聯合申請的發明專利量,計算其占當年發明專利申請總量的比重,作為企業產學研合作水平的代理變量(IURC)。

以企業產學研合作為機制變量對模型(5)和模型(6)進行估計,結果見表9第(5)和第(6)列。第(5)列中城市數字化(UD)的估計系數顯著為正,表明城市數字化發展促進了企業與高校、科研院所等科研機構的創新合作;第(6)列中產學研合作水平與政府研發補助三次項交互項(Subsidy3×IURC)的估計系數顯著為負,表明產學研合作正向作用于政府研發補助與企業數字創新之間的“倒N”型關系,進而證實城市數字化通過促進企業產學研合作來正向調節政府研發補助與企業數字創新之間的“倒N”型關系。

綜上分析,H3得證。

五、結論與政策啟示

本文使用2011—2022年我國高新技術上市企業數據,探究政府研發補助對高新技術企業數字創新的激勵效果以及數字化對兩者關系的調節作用。結果表明:政府研發補助對企業數字創新的影響呈現抑制—促進—抑制的“倒N”型變化,這意味著過低或過高的研發補助強度均不可取,只有補助強度處于適度區間時,才能對企業數字創新產生正向激勵作用;企業數字化和城市數字化均能正向調節政府研發補助與企業數字創新之間的“倒N”型關系,具體表現為研發補助作用強度的增加、研發補助適度區間的拓寬以及整體數字創新產出水平的提高。機制分析表明,企業數字化通過增加企業信息透明度、降低數字研發不確定性和提高企業動態能力來發揮調節作用,城市數字化通過約束企業尋租行為、提高城市知識產權保護水平和促進企業產學研合作來發揮調節作用。

基于以上結論,本文提出如下政策啟示:

第一,建立科學、精準的研發補助體系,確定補助強度的適度區間,最大限度地發揮政府補助政策的數字創新激勵效果。對于以數字創新為激勵導向的企業,要給予較高的補助力度,以提供足夠的試錯空間,激發企業的數字研發熱情;同時,要根據企業的數字創新狀況和市場需求,合理調整補助強度,避免出現補助力度虛高,引導企業更多依賴自身盈利支持創新,避免長期依賴補助。

第二,建立數字化績效評估與動態激勵機制,將企業數字化水平與政府研發補助政策直接掛鉤,充分利用數字化優勢發揮政府研發補助的激勵效能。對數字化表現優異的企業,在研發補助申請中給予綠色通道、加分等優惠,充分激勵其進行持續性的數字創新;對數字化進度滯后的企業,進行科學的指導,提供診斷評估、方案設計、專項資金等支持,推動其加快數字化升級步伐。確保補助資金真正流向具備數字化優勢與數字創新活力的優質企業,最大限度地發揮政府研發補助的引導帶動作用。

第三,扎實推動數字經濟高質量發展,實現城市數字化轉型、智能化升級,為政府研發補助發揮數字創新激勵效應提供良好的外部環境。政府應加大對5G網絡、數據中心等新型基礎設施的投資力度,重點支持新一代信息網絡、智慧城市操作系統等平臺建設,充分利用數字化技術與平臺優勢,提高數字創新主體協作水平,健全多方利益協調機制,創造良好的數字生態環境,為加強政府數字創新引導作用營造良好的營商環境和創新環境。

注 釋:

(1)本文重點關注如何強化政府研發補助的正向激勵作用,因此僅就企業數字化和城市數字化對政府研發補助的正向調節作用進行分析。

(2)為避免系數值過大,以其百分比形式表示。

(3)選取邏輯如下:如果同行業其他企業都熱衷于進行數字創新,那么企業自身也會受其影響更加傾向于開展數字創新,但企業最終能有多少數字創新產出受企業自身因素影響。因此,該變量會影響企業是否進行數字創新的概率,但不會影響其最終產出數量。

(4)從工具變量的角度來看,第一階段工具變量的回歸系數均顯著為正、F統計量均大于10,因此工具變量的相關性得到驗證;從Kleibergen-Paap rk LM統計量、Kleibergen-Paap rk Wald F統計量的結果來看,工具變量均不存在“識別不足”和“弱識別”問題。故工具變量選取較為合理。

(5)因專利授權存在窗口期,該變量數據年份為2011—2016年。

參考文獻:

[1]習近平.不斷做強做優做大我國數字經濟[J].求是,2022(2):4-8.

[2]GOLDFARB A,TUCKER C. Digital Economics[J]. Journal of Economic Literature,2019,57(1):3-43.

[3]劉洋,董久鈺,魏江.數字創新管理:理論框架與未來研究[J].管理世界,2020,36(7):198-217,219.

[4]胡增璽,馬述忠.市場一體化對企業數字創新的影響——兼論數字創新衡量方法[J].經濟研究,2023,58(6):155-172.

[5]XIANG X J,LIU C J,YANG M. Who Is Financing Corporate Green Innovation?[J]. International Review of Economics amp; Finance,2022,78:321-337.

[6]郭玥.政府創新補助的信號傳遞機制與企業創新[J].中國工業經濟,2018(9):98-116.

[7]XIA L,GAO S,WEI J C,et al. Government Subsidy and Corporate Green Innovation-Does Board Governance Play a Role?[J]. Energy Policy,2022,161:112720.

[8]王永貴,李霞.促進還是抑制:政府研發補助對企業綠色創新績效的影響[J].中國工業經濟,2023(2):131-149.

[9]熊凱軍.研發補貼、非研發補貼如何影響企業創新投入[J].科學學研究,2023,41(1):181-192.

[10]吳偉偉,張天一.非研發補貼與研發補貼對新創企業創新產出的非對稱影響研究[J].管理世界,2021,37(3):137-160,10.

[11]陳曉斌,馮雅萱.政府研發支出是否有利于撬動中小企業創新績效——基于工業行業企業面板數據的非線性門檻效應檢驗[J].統計研究,2023,40(10):57-68.

[12]CIRIELLO R F,RICHTER A,SCHWABE G. Digital Innovation[J].Business amp; Information Systems Engineering,2018,60(6):563-569.

[13]LIU Y,DONG J Y,MEI L,et al. Digital Innovation and Performance of Manufacturing Firms:An Affordance Perspective[J]. Technovation,2023,119:102458.

[14]黃先海,王瀚迪.數字產品進口、知識存量與企業數字創新[J].浙江大學學報(人文社會科學版),2022,52(2):28-43.

[15]趙寶芳,陳曉丹.政府創新補貼、風險投資與企業創新——基于信號傳遞的視角[J].管理評論,2022,34(12):109-120.

[16]徐建斌,彭瑞娟,何凡.政府創新補貼提升數字經濟企業研發強度了嗎?[J].經濟管理,2023,45(4):172-190.

[17]孫薇,葉初升.政府采購何以牽動企業創新——兼論需求側政策“拉力”與供給側政策“推力”的協同[J].中國工業經濟,2023(1):95-113.

[18]YOO J Y,HENFRIDSSON O,LYYTINEN K. Research Commentary:The New Organizing Logic of Digital Innovation:An Agenda for Information Systems Research[J]. Information Systems Research,2010,21(4):724-735.

[19]SACHITHRA L,DARSHANA S,VARUN G,et al. Organizational Readiness for Digital Innovation:Development and Empirical Calibration of a Construct[J]. Information amp; Management,2019,56(3):445-461.

[20]曲永義.數字創新的組織基礎與中國異質性[J].管理世界,2022,38(10):158-174.

[21]崔兆財,張志新,李成.政府資助與企業創新:緩解匱缺還是滋長惰性?[J].科研管理,2023,44(5):140-148.

[22]毛其淋,許家云.政府補貼對企業新產品創新的影響——基于補貼強度“適度區間”的視角[J].中國工業經濟,2015(6):94-107.

[23]FISCHER M,IMGRUND F,JANIESCH C,et al. Strategy Archetypes for Digital Transformation:Defining Meta Objectives Using Business Process Management[J]. Information amp; Management,2020,57(5):103262.

[24]陶鋒,朱盼,邱楚芝,等.數字技術創新對企業市場價值的影響研究[J].數量經濟技術經濟研究,2023,40(5):68-91.

[25]趙璨,王竹泉,楊德明,等.企業迎合行為與政府補貼績效研究——基于企業不同盈利狀況的分析[J].中國工業經濟,2015(7):130-145.

[26]李金昌,連港慧,徐藹婷.“雙碳”愿景下企業綠色轉型的破局之道——數字化驅動綠色化的實證研究[J].數量經濟技術經濟研究,2023,40(9):27-49.

[27]TEECE D J. Profiting from Innovation in the Digital Economy:Enabling Technologies,Standards,and Licensing Models in the Wireless World[J]. Research Policy,2018,47(8):1367-1387.

[28]SOLUK J,MIROSHNYCHENKO I,KAMMERLANDER N,et al. Family Influence and Digital Business Model Innovation:The Enabling Role of Dynamic Capabilities[J]. Entrepreneurship Theory and Practice,2021,45(4):867-905.

[29]TEECE D J,PISANO G,SHUEN A. Dynamic Capabilities and Strategic Management[J]. Strategic Management Journal,1997,18(7):509-533.

[30]MAGISTRETTI S,PHAM C T A,DELL'ERA C. Enlightening the Dynamic Capabilities of Design Thinking in Fostering Digital Transformation[J]. Industrial Marketing Management,2021,97:59-70.

[31]WARNER K S R,W?GER M. Building Dynamic Capabilities for Digital Transformation:An Ongoing Process of Strategic Renewal[J]. Long Range Planning,2019,52(3):326-349.

[32]宋智明,余益民,陳韜偉,等.面向電子政務的區塊鏈身份認證模型研究[J].電子政務,2021(6):100-112.

[33]劉秉鐮,高子茗,呂洋.知識產權司法強化能否真正服務于創新驅動戰略?——基于研發競爭結構異質性的討論[J].財經研究,2022,48(12):19-33.

[34]ZHAO Y,SONG Z Y,CHEN J,et al. The Mediating Effect of Urbanisation on Digital Technology Policy and Economic Development:Evidence from China[J]. Journal of Innovation amp; Knowledge,2023,8(1):100318.

[35]袁淳,肖土盛,耿春曉,等.數字化轉型與企業分工:專業化還是縱向一體化[J].中國工業經濟,2021(9):137-155.

[36]趙濤,張智,梁上坤.數字經濟、創業活躍度與高質量發展——來自中國城市的經驗證據[J].管理世界,2020,36(10):65-76.

[37]陳貴富,韓靜,韓愷明.城市數字經濟發展、技能偏向型技術進步與勞動力不充分就業[J].中國工業經濟,2022(8):118-136.

[38]邵帥,張可,豆建民.經濟集聚的節能減排效應:理論與中國經驗[J].管理世界,2019,35(1):36-60,226.

[39]HAANS R F J,PIETERS C,HE Z L. Thinking About U:Theorizing and Testing U- and Inverted U-shaped Relationships in Strategy Research[J]. Strategic Management Journal,2016,37(7):1177-1195.

[40]張永珅,李小波,邢銘強.企業數字化轉型與審計定價[J].審計研究,2021(3):62-71.

[41]楊剛強,王海森,范恒山,等.數字經濟的碳減排效應:理論分析與經驗證據[J].中國工業經濟,2023(5):80-98.

[42]袁禮,周正.環境權益交易市場與企業綠色專利再配置[J].中國工業經濟,2022(12):127-145.

[43]王陽,溫忠麟,王惠惠,等.第二類有中介的調節模型[J].心理科學進展,2022,30(9):2131-2145.

[44]辛清泉,孔東民,郝穎.公司透明度與股價波動性[J].金融研究,2014(10):193-206.

[45]楊林,和欣,顧紅芳.高管團隊經驗、動態能力與企業戰略突變:管理自主權的調節效應[J].管理世界,2020,36(6):168-188,201,252.

[46]陳駿,徐捍軍.企業尋租如何影響盈余管理[J].中國工業經濟,2019(12):171-188.

[47]胡凱,吳清,胡毓敏.知識產權保護的技術創新效應——基于技術交易市場視角和省級面板數據的實證分析[J].財經研究,2012,38(8):15-25.

[責任編輯:孔令仙]

收稿日期:2023-12-07

基金項目:國家社會科學基金重點項目“基于低碳綠色發展的‘一帶一路’區域產業鏈研究”(19AJY001);陜西省社會科學基金項目“基于制度創新的陜西自貿試驗區對標國際貿易新規則路徑研究”(2023ZD05);陜西省科技廳軟科學研究計劃項目“陜西自貿區貿易便利化制度創新研究”(2020KRM138)

作者簡介:于璐瑤(1974—),女,北京人,教授,博士,研究方向:數字經濟,貿易經濟;

周 濤(1999—),男,湖北十堰人,碩士研究生,通信作者,研究方向:數字經濟,技術創新;

高 洋(1983—),女,陜西西安人,副教授,博士,研究方向:技術創新,產業升級;

梁 澤(1999—),女,陜西蒲城人,碩士研究生,研究方向:數字經濟,綠色經濟。