ESG表現對農業企業債務融資成本的影響研究

2024-12-31 00:00:00杜思怡邊曉雨徐靜

金融經濟 2024年9期

摘要:在新質生產力的理念指引下,企業環境責任、社會責任、公司治理成為企業實現高質量發展的重要路徑。本文以2012—2022年滬深兩市A股上市的農業企業為研究對象,采用實證檢驗的方法研究了ESG表現對農業企業債務融資成本的影響。研究發現,農業上市公司的債務融資成本在ESG表現較好時會顯著降低,且這種效應的產生通過降低經營風險和信息不對稱水平得以實現。異質性分析結果表明,ESG表現對農業上市公司債務融資成本的抑制作用在國有企業和數字化轉型程度高的情況下更為明顯。本文從農業企業內部出發,為農業企業利用ESG緩解融資困境提供了管理建議,也為政府相關部門更好地發揮ESG的經濟價值提供了經驗啟示。

關鍵詞: 農業企業;債務融資成本;企業ESG表現;信息不對稱;經營風險

中圖分類號:F324" " " " 文獻標識碼:A" " " " 文章編號:1007-0753(2024)09-0078-13

一、引言

2024年,習近平總書記在主持二十屆中共中央政治局第十一次集體學習時指出:綠色發展是高質量發展的底色,新質生產力本身就是綠色生產力(鐘華論,2024)。這一重要論述,既為企業加快綠色發展提供了科學指引,也向各企業提出了新的要求。為響應政府號召,越來越多的企業選擇轉型升級。然而企業在追求高質量發展的過程中需要大量的資金支持,如何以較低的成本獲取更多的資金成為眾多企業急需解決的問題。農業作為第一產業,是我國國民經濟的基礎,但農業企業本身的天然弱質性使得農業企業面臨更高的風險,同時其生產經營過程往往會造成資源的過度消耗和環境污染,這些既使得農業企業在債務融資中處于弱勢地位,又對環境造成很大負擔,與當下發展新質生產力的戰略需求相悖。此外,農業企業普遍存在經營風險較高(彭登蘋,2022)、政府資源依賴性強(敖嘉焯等,2013)、數字化轉型進程滯后(李方卓,2024)等問題。這些都會給債權人造成農業企業管理能力低、經營不穩定的不良印象,進一步加劇農業企業的融資困境。

三重底線理論認為企業在踐行可持續發展時不能僅考慮經濟底線,還必須考慮其活動給環境和社會帶來的影響。該理論在實踐應用中衍生出了兼顧環境責任、社會責任和公司治理的ESG理念。隨著ESG信息披露要求趨嚴,市場中出現了大量第三方專業機構建立ESG評價體系,分析企業披露的ESG相關信息,并公開發布評級或得分(管濤和汪永福,2024)。ESG表現逐漸成為投資者合理評估企業風險并進行投資決策的重要依據。隨著越來越多的投資者關注ESG理念,其對公司債務融資成本的影響也越來越大。ESG評分中包含的工傷率、資源消耗、內部治理、產品安全等非財務評價指標體現了公司對人類長遠發展的責任感和對未來風險的預防,長期來看也會對公司盈利產生積極影響,進而降低公司的債務融資成本。因此,探究農業企業能否通過提高ESG表現來緩解融資困境具有現實意義。

本文的邊際貢獻主要在于:首先,拓寬了農業上市公司債務融資成本的研究視角。本文將ESG理念與農業企業的債務融資成本相結合,探究其中的影響機制。以往關于農業企業債務融資成本的影響研究重點關注財政補貼、會計穩健性、多元化經營等因素,而本文立足于ESG表現這一新的視角。其次,本文以農業上市公司為研究樣本,從ESG角度出發,探究其對債務融資成本的影響。這豐富了ESG表現對農業企業經濟后果的研究,彌補了以往研究只注重農業企業財務績效而忽視債務融資的不足。最后,本文從農業企業內部出發,為農業企業利用ESG緩解融資困境提供了管理建議,同時為政府相關部門更好地發揮ESG的經濟價值提供了經驗啟示。

二、文獻綜述與理論假設

(一)文獻回顧

目前,國內外文獻主要從宏觀和微觀兩個層面探討企業債務融資成本的影響因素。從宏觀層面來看,政治環境和經濟環境對企業債務融資成本的影響已有一致的結論。一方面,政治環境會直接影響企業行為。在信貸市場中,企業的貸款利率在很大程度上受到市場競爭的影響。《中華人民共和國反壟斷法》的實施導致壟斷企業面臨更激烈的市場競爭,債務融資成本上升(王彥超等,2020)。另一方面,與政治環境相比,經濟環境的變化對債務融資成本的影響更加具體。經濟衰退時,企業股價和利潤下降,管理層薪酬減少,將使得企業更加偏好債務融資。李青原等(2015)發現,預期通貨膨脹率上升時,企業債務融資的實際成本有明顯的降低趨勢,導致銀行貸款增加。關于數字化技術的應用與發展如何影響債務融資成本尚未達成一致意見。持反向結論的學者認為數字化轉型能夠通過緩解信息不對稱(邱妍等,2024)、提高審批速度(Lin 等,2013)、拓寬融資渠道(Jagtiani 和 Lemieux,2019)等途徑降低企業債務融資成本。持正向結論的學者則認為企業數字化轉型會占用大量資金,對財務指標形成負面影響,向外界釋放出短期償債能力較弱的信號,從而導致債務融資成本上升(許云霄等,2023)。

從微觀層面來看,國內外學者主要從融資需求方和供給方展開研究。已有大量研究表明融資需求方向外界傳遞的自身特征、經營狀況、公司運營能力等信號會顯著影響債務融資成本。比如,采用四大審計的企業其債務融資成本更低(Gul 等,2013),會計信息質量高能顯著降低債務融資成本(王華和余東根,2017)。還有學者從高管經歷(Liu 和 Jiraporn,2010)、股權集中度(Aslan 和 Kumar,2012)、內控質量(李建軍,2022)等視角展開研究,其結論基本一致。融資供給方在無法充分了解企業信息的情況下更偏向于要求較高的風險補償,致使債務融資成本增加。對此,部分學者就信息不對稱是否以及如何影響債務融資成本展開研究,其中Wittenberg-Moerman(2008)的研究證明信息不對稱程度較低的企業進行債務融資時的買賣價差較低,Derrien 等(2016)、Gao和Zhu(2015)的研究也證明信息不對稱與債務融資成本顯著正相關。

國內外學者在ESG表現影響債務融資成本方面也取得豐碩的研究成果。Srivastava 等(2022)收集了51個國家的上市公司數據,實證檢驗了新冠疫情期間利益相關者的參與對債務融資的影響,結果表明企業的社會責任行為可以提供更多成本更低的外部資本。但這一結果以新冠疫情為研究背景,在正常經濟環境下是否仍然適用還有待考察。也有研究發現投資者會密切關注公司的環境、社會和公司治理的披露情況,并將披露的結果納入投資決策的評估范疇(Feng 和 Wu,2023)。該結論與投資者越來越關注非財務績效的趨勢相一致。可見,從ESG角度出發探究企業的債務融資成本是具有現實意義的。此外,部分學者針對不同行業特征進行了更細化的探討,王欣蘭等(2023)將樣本聚焦于醫藥制造企業,研究發現制藥企業ESG信息披露質量越高,企業負擔的債務融資成本則越低;郭明杰和王佳倩(2023)以重污染企業為主要研究對象,同樣得出ESG表現能降低債務融資成本的結論。

(二)理論分析與研究假設

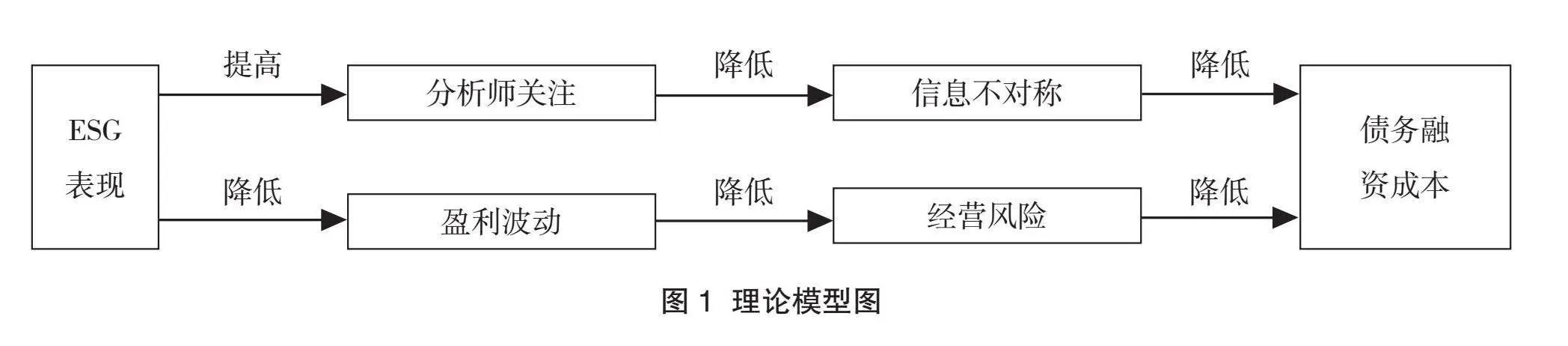

基于信息不對稱理論和信號傳遞理論,投資者受到時間、精力、信息渠道等限制,難以充分了解目標企業,進而做出理性決策。因此,投資者往往處于劣勢地位,這會導致投資者要求較高的必要報酬率以降低風險和成本。公司披露信息的多少和質量的高低會影響債權人期望的報酬率,Guo 等(2024)、趙慧清和陳新國(2015)的研究均已證明了這一觀點。當企業的ESG得分較高時,企業更傾向于主動披露相關信息,從而向外界傳遞經營穩定且積極承擔社會責任的利好信息(Jha 和 Cox,2015),以降低債權人對資金回籠的擔憂。利益相關者理論認為企業內外部利益相關者對企業的認知會影響債務融資成本。首先,較高的ESG得分可以向債權人傳遞企業運營穩定的利好信息,增強債權人對企業的信任。相反,如果企業的ESG表現較差,債權人便會對企業的債務履約能力產生質疑,進而要求更高的回報或違約成本(Apergis 等,2022)。其次,良好的ESG表現將向消費者和供應商傳遞可持續發展的信號。已有研究發現,ESG表現較好的企業,其消費者的忠誠度更高(Lee 等,2022),這有利于保持穩定的銷售收入。同時,ESG表現較好的企業更容易與供應商建立長久穩定的合作關系(Tang 等,2023),從而通過減少可自由支配費用、增加營業利潤來獲得更好的績效,間接降低債務融資成本。再次,ESG得分高說明該企業在發展經濟的同時也注重環境效益和社會責任,這順應了我國新質生產力的發展需求和可持續發展的時代潮流。因此,ESG表現較好的企業能夠改善政企關系,獲得更多的資金支持。最后,ESG得分較高,說明該企業更注重全面發展,因此會對員工利益的關注度更高,有利于增強員工認同感,減少企業在人員流動方面的支出,進而降低營業成本,減少債務融資需求(梅亞麗和張倩,2023)。對于農業企業而言,農作物的種植和畜禽的養殖往往需要較長的生產周期,這意味著投資回報周期較長。同時,農業生產的季節性決定了農業企業需要在特定時點投入大量的資金用于種子、農藥、肥料、飼料等的購置,因此農業企業的資金需求較為密集,這一資金密集型的特點使得農業企業在進行債務融資時面臨較大的挑戰。在ESG發展浪潮下,農業企業通過提升ESG表現可以向外界傳遞利好信息,從而降低債務融資成本。據此,提出假設H1。

H1:ESG表現對農業企業債務融資成本有顯著的降低效果。

良好的ESG表現可以降低信息不對稱程度,從而降低債務融資成本。分析師憑借其專業的知識儲備對企業年報、新聞資訊中與企業ESG相關的信息進行識別和解讀,探究ESG評級背后的經濟價值,最終為客戶提供投資建議和指導,有利于投資者更深入地了解目標企業。因此當企業擁有越多的分析師跟蹤預測時,其與外界的信息不對稱程度越低。一方面,企業的ESG信息會直接影響分析師預測(Berg 等,2022)。分析師既是金融市場的信息中介又是信息使用者,需要使用企業所披露的信息出具分析師報告來完成信息傳遞。以往分析師主要通過財務數據對企業進行跟蹤預測,評估投資項目的可行性。隨著非財務數據在投資決策中的廣泛應用,綜合考慮環境、社會和公司治理的ESG評分成為分析師提高預測準確性的有力武器(孫光國等,2023)。較高的ESG評分意味著企業經營狀況穩定,有更多的精力和資金用來關注本企業的ESG發展,這為分析師預測的準確性提供了保障。因此,較高的ESG評分會吸引更多的分析師關注,從而降低信息不對稱程度。另一方面,ESG表現較好的企業往往會更積極主動地向外界披露ESG信息(陳鵬程等,2024),債權人借此可對這些企業有更全面的了解,緩解了信息不對稱問題,有利于降低債務履行過程中的道德風險,減少逆向選擇問題,能夠提升債權人對企業的信賴程度,從而提升投資意愿。

與第二、第三產業相比,農業企業因自身的弱質性和高風險,對投資者的吸引力不強,向外界傳播信息的渠道較窄。投資者僅能夠了解到農業企業的部分基礎信息,對農產品生產信息和非生產交易類信息了解不夠深入,這些都會拉高農業企業的債務融資成本,提升投資者的放貸風險。通過提高分析師的關注度,農業企業可以更好地向外界傳播信息以及其在ESG方面的良好表現,讓投資者和社會群眾更好地認識到農業企業的投資價值,進而緩解信息不對稱,降低債務融資成本。據此,提出假設H2。

H2:ESG表現通過緩解信息不對稱對債務融資成本產生降低作用。

農業企業生產周期長、對環境的依賴性較高,這使得農業企業經營風險過高,以低成本獲取融資的可能性較小。這就需要農業企業采取措施降低風險,從而減少投資者對資金回籠問題的擔憂。本文預測良好的ESG表現可以降低企業的經營風險,從而降低債務融資成本。這主要體現在以下三個方面:首先,企業可以通過ESG表現來彰顯產品的綠色屬性,增強消費者的品牌認同感,獲得更高的產品溢價,從而提升企業在市場主體中的形象和地位(李立卓和崔琳昊,2023)。同時可以增強企業與供應商之間的黏性,保持穩定的現金流,從而將經營風險控制在較低范圍內,使投資者愿意以相對低的回報率進行投資。其次,ESG表現越好,企業的風險管理和治理水平就越高。這有助于向債權人、供應商、政府、消費者等利益相關者傳遞企業健康發展的外部形象,增強投資者對企業的信任,從源頭降低經營風險發生的概率。最后,通過ESG表現積累起來的良好聲譽能有效幫助企業抵擋外部沖擊(Luo 和 Bhattacharya,2006),降低企業的經營風險。在經濟蕭條時期,投資者為降低資金回籠的風險,更傾向于投資聲譽較好的企業。因此ESG表現能夠起到“保險效應”。據此,提出假設H3。

H3:ESG表現通過降低經營風險對債務融資成本產生降低作用。

通過上述理論分析,本文建立理論模型(見圖1)。

三、研究設計

(一)樣本選擇和數據來源

為研究ESG表現對農業企業債務融資成本的影響,本文選取了2012—2022年滬深兩市A股農業上市公司年度數據作為初始研究樣本。由于傳統的農林牧漁類上市公司樣本量過少,本文參考王萍和李剛(2021)的做法,將農副食品加工業和酒、飲料、精制茶制造企業納入農業企業的范疇。這些下游行業與農業生產聯系緊密,更能體現農業全產業鏈的研究視角。由此得到1 795個初始研究樣本。為確保實證結果的準確性,本文對初始樣本進行如下篩選:剔除被ST、*ST的企業,剔除數據缺失值過多和已退市的樣本。最終得到210家農業上市公司共計1 628個觀測值。文中使用到的相關財務數據均來自國泰安(CSMAR)數據庫,華證ESG評級數據來自萬德(WIND)數據庫。最后對所有連續變量進行1%和99%的雙向縮尾處理以減小極端值的影響。

1.被解釋變量

債務融資成本。企業債務的構成較為復雜,無法直接從財務報表中得到,且當前對債務融資成本的衡量沒有統一標準。本文參照呂娟等(2024)的做法,使用(企業利息支出+手續費支出+其他財務費用)/負債總額來計算農業企業的債務融資成本。該衡量方式考慮了債務融資過程中發生的手續費支出和其他財務費用,更具嚴謹性和說服力。另外,采用利息支出/長短期負債總額的平均值作為替換變量進行穩健性檢驗。為了保證結果的可觀測性,本文將債務融資成本擴大100倍。

2.核心解釋變量

ESG表現。本文采用華證ESG評級對農業企業的ESG表現進行評估。華證ESG評價體系根據國內市場的實際情況對上市公司的ESG水平進行定期測算,并從環境、社會和公司治理三個維度賦予企業“AAA—C”九檔綜合評級。相較于其他第三方評級機構,華證ESG評級具有數據范圍廣、時間跨度長等優勢。本文參考以往研究,對華證ESG評級中“AAA—C”九檔評級分別賦值“9—1”,級別越高代表企業的ESG得分越高,ESG表現也就越好。

3.中介變量

分析師對企業進行跟蹤預測,并將企業的信息傳播出去,從而降低信息不對稱程度。因此,本文采用對數化處理后的分析師人數來衡量信息不對稱程度。對企業進行跟蹤預測的分析師越多,說明該企業與外界的信息不對稱程度就越低。經營風險用盈利波動性來表示,以息稅前利潤/總資產的三年波動率來衡量,盈利波動性越大意味著企業面臨著越高的經營風險。

4.控制變量

參考以往研究(廉永輝等,2023),本文選取了8個可能會對農業企業債務融資成本產生影響的因素作為控制變量,包括總資產收益率、財務杠桿、固定資產比率、總資產周轉率、股權集中度、托賓Q值、企業規模和產權性質。為進一步控制不隨年度和省份變化的不可觀測因素,在模型中加入年度固定效應和省份固定效應。具體變量的定義及說明見表1。

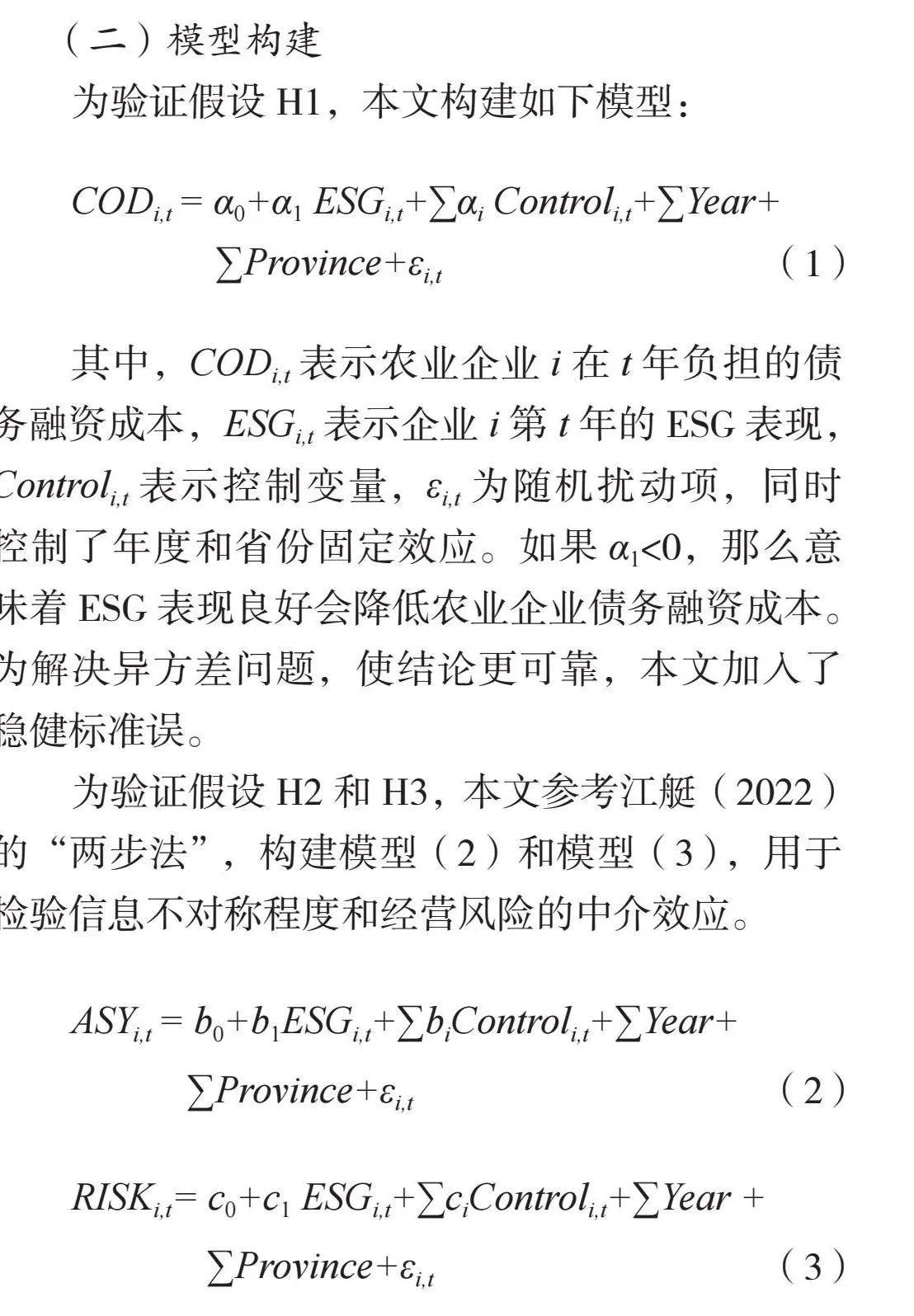

(二)模型構建

為驗證假設H1,本文構建如下模型:

CODi,t = α0+α1 ESGi,t+∑αi Controli,t+∑Year+

∑Province+εi,t" " " " " " " " " " " " " " " " " " " " " " " " " " " " " " "(1)

其中,CODi,t 表示農業企業i在t年負擔的債務融資成本,ESGi,t表示企業i第t年的ESG表現,Controli,t表示控制變量,εi,t為隨機擾動項,同時控制了年度和省份固定效應。如果α1lt;0,那么意味著ESG表現良好會降低農業企業債務融資成本。為解決異方差問題,使結論更可靠,本文加入了穩健標準誤。

為驗證假設H2和H3,本文參考江艇(2022)的“兩步法”,構建模型(2)和模型(3),用于檢驗信息不對稱程度和經營風險的中介效應。

ASYi,t = b0+b1ESGi,t+∑biControli,t+∑Year+

∑Province+εi,t" " " " " " " " " " " " " " " " " " " " " " " " " " " " " " " " " (2)

RISKi,t= c0+c1 ESGi,t+∑ciControli,t+∑Year +

∑Province+εi,t" " " " " " " " " " " " " " " " " " " " " " " " " " " " " " " (3)

其中,ASYi,t、RISKi,t分別為中介變量信息不對稱程度和經營風險,其余變量的定義同式(1)。

四、實證結果及分析

(一)描述性統計分析

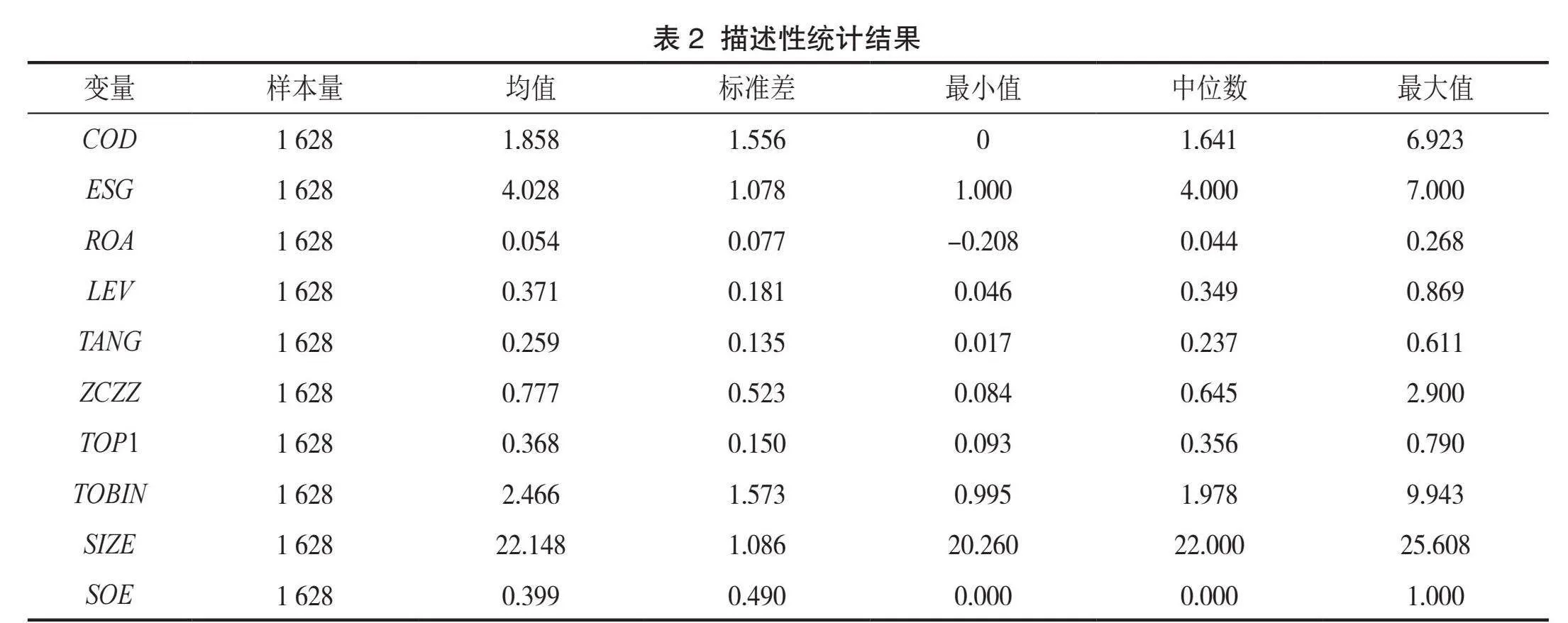

主要變量的描述性統計結果見表2。其中被解釋變量COD的均值為1.858,標準差為1.556,最小值為0,最大值為6.923,中位數為1.641,這說明目前我國農業企業進行債務融資時需要支付較高的成本。同時,解釋變量ESG的均值為4.028,最小值為1,最大值為7,中位數為4,這表明我國農業企業ESG表現處于較低水平;標準差為1.078,說明我國農業企業之間的ESG表現差異較大。綜合上述描述性統計結果可知,本文選取的樣本具有一定代表性。

(二)相關性分析

在回歸分析之前,本文對變量進行相關性檢驗,結果如表3所示。根據以往研究結論,相關系數不大于0.8說明變量之間不存在嚴重的共線性,在這種情況下可以進行下一步分析。從表3可以看出,各變量間的相關系數均小于0.8。其中,ESG表現與農業企業債務融資成本的相關系數為-0.275,在1%的水平下顯著,初步證明了ESG表現對農業企業的債務融資成本具有負向影響。另外,方差膨脹因子檢驗結果顯示,VIF的均值等于1.3,遠小于10,進一步表明變量之間不存在嚴重的共線性。

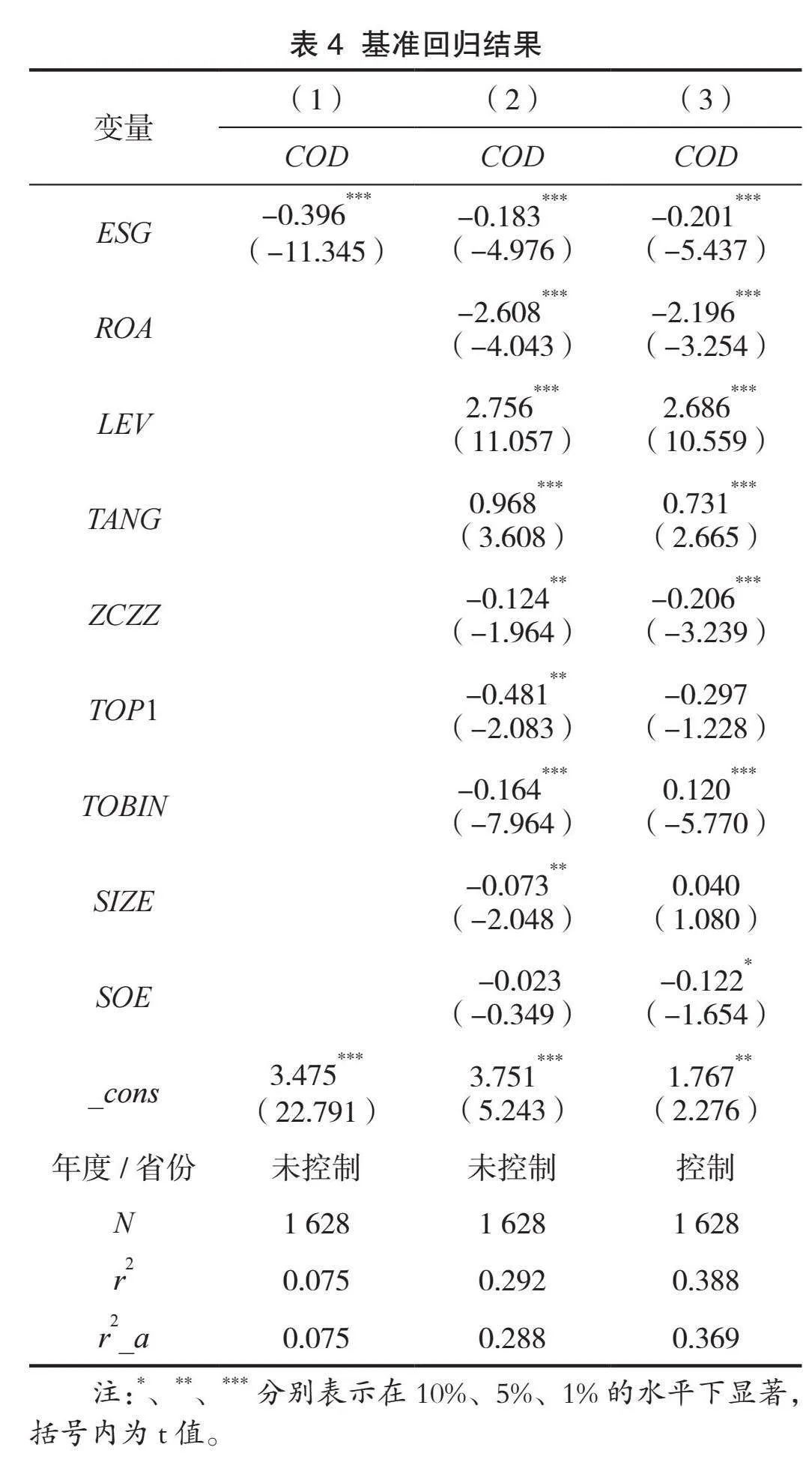

(三)基準回歸分析

ESG表現對農業企業債務融資成本影響的OLS回歸結果見表4。從列(1)、(2)可以看出,ESG表現的回歸系數均在1%的水平下顯著為負,在未控制其他變量的情況下回歸系數為-0.396,控制了其他變量后的回歸系數為-0.183,這表明ESG表現越好,農業企業承擔的債務融資成本越低。此外,在控制時間特征和省份特征的影響后,ESG表現的回歸系數符號及顯著性水平均未發生本質變化。因此,假設H1得到驗證,即ESG表現越好,農業企業承擔的債務融資成本越低。

利益相關者理論認為企業主動承擔社會責任有利于協調各方利益。當企業有更好的ESG表現時,一方面說明該企業響應政策號召,積極履行環境社會責任;另一方面也從側面體現出該企業的經營情況良好,因為當企業經營陷入困境時,企業管理者更傾向于尋求短期盈利以擺脫危機,無暇顧及ESG表現。因此,ESG表現可以增強投資者信心,使投資者愿意以較低的回報率與該企業進行長期合作。這進一步驗證了農業企業ESG表現提升后債務融資成本會下降這一回歸結果的合理性。

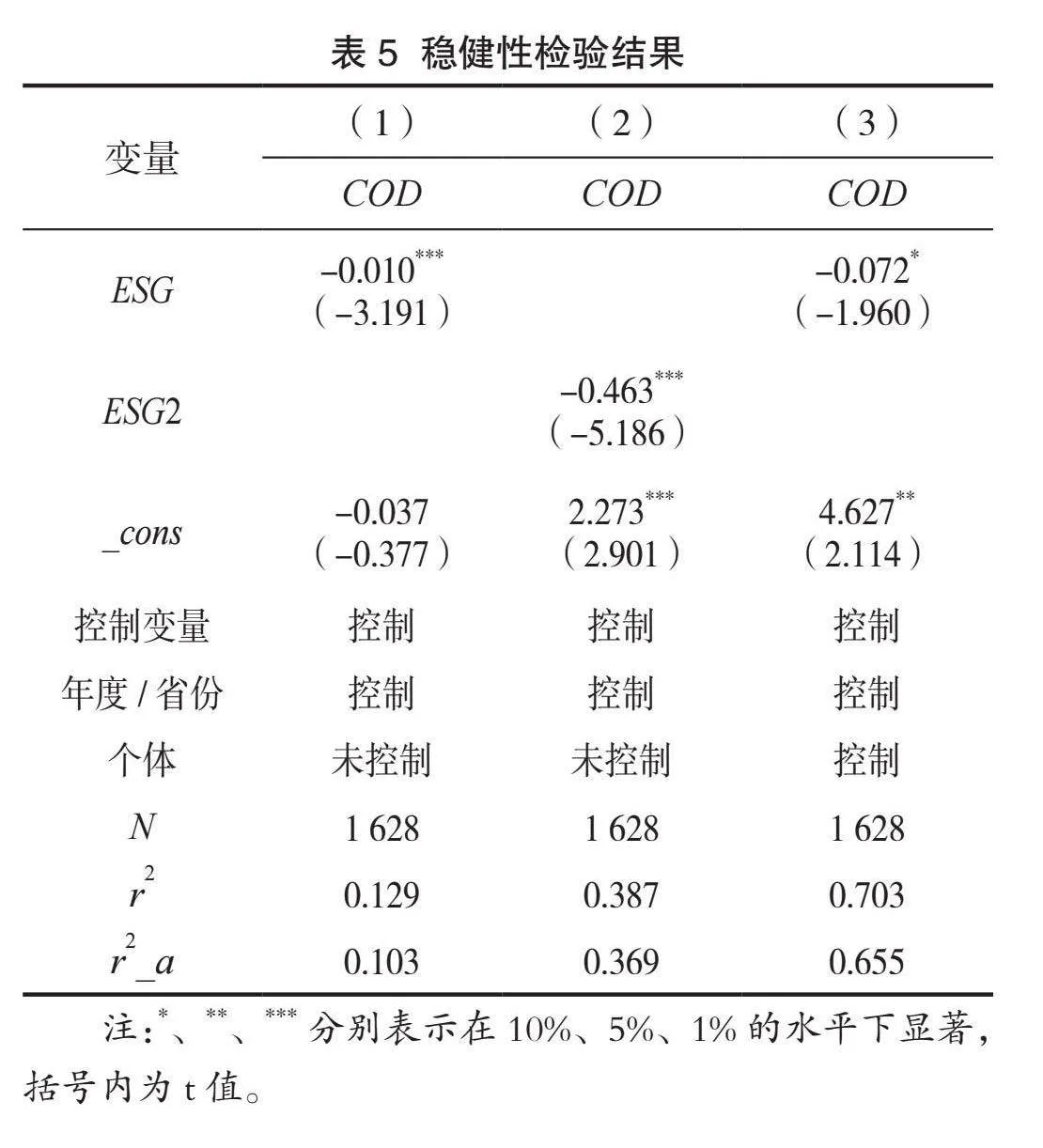

(四)穩健性檢驗

1.更換債務融資成本計量方式

債務融資成本計量方式的不同會對回歸結果產生不同的影響,本文使用利息支出/長短期負債總額的平均值(COD2)來替換原債務融資成本衡量方式,并對模型(1)重新進行回歸估計,結果如表5中的列(1)所示。在替換被解釋變量計量方式后,ESG表現的回歸系數為-0.010,仍在1%的水平下顯著,這表明農業企業的ESG表現越好,其承擔的債務融資成本就越低,與前文結論一致。

2.更換ESG表現度量方法

本文參考武永霞和剡霏(2024)的做法,對華證ESG評級的度量方法由原來的1—9分改為3分制重新賦分,即AAA—A為3分,BBB—B為2分,CCC—C為1分,進而構造解釋變量ESG2,檢驗結果如表5中的列(2)所示。ESG2的回歸系數為-0.463,在1%的水平下顯著,說明ESG表現在3分制的度量方式下,其對農業企業債務融資成本的影響方向和顯著性水平仍保持不變。

3.加入個體固定效應

為進一步控制企業層面個體存在的影響因素,本文在控制時間特征和省份特征的基礎上加入個體固定效應重新進行回歸,檢驗結果如表5中的列(3)所示。在加入個體固定效應后,ESG表現的回歸系數為-0.072,在10%的水平下顯著,與前文的結論一致。

(五)內生性檢驗

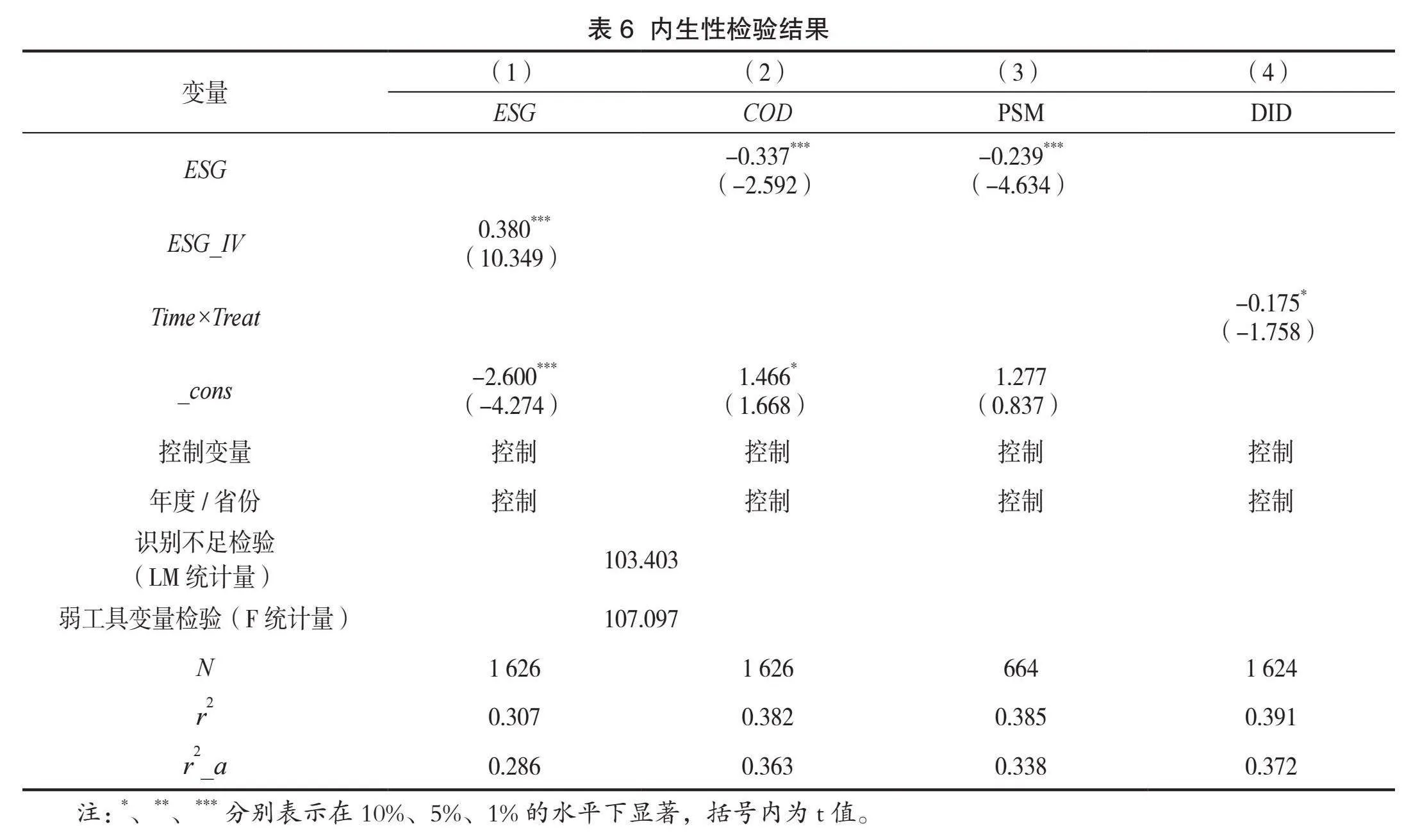

1. 工具變量法

ESG表現與債務融資成本可能受到某些因素的共同影響,二者間可能存在內生性問題。對比,本文選取企業最早一期的ESG表現作為工具變量(ESG_IV)進行檢驗。企業最早一期的ESG表現具有“前定”特征,因此會影響企業當期的ESG表現,但與當期的誤差擾動項并不相關。表6中的列(1)和列(2)報告了工具變量法下的檢驗結果。第一階段顯示工具變量(ESG_IV)與ESG表現在1%的水平下顯著正相關,根據第二階段結果可知,主回歸的結果仍保持不變,說明所選的工具變量具有合理性,進一步驗證了假設H1成立。另外,所選取的工具變量通過了識別不足檢驗和弱工具變量檢驗,說明在考慮內生性問題后,估計結果仍然成立。

2.傾向得分匹配法(PSM)

為緩解模型設定偏誤所產生的遺漏變量問題,本文使用1:1的最近鄰匹配。首先,將全部樣本按照ESG表現的中位數劃分為處理組(大于ESG表現中位數的)和控制組(小于ESG表現中位數的)。然后以固定資產比率、財務杠桿、總資產周轉率、股權集中度、托賓Q值、企業規模和產權性質為協變量進行匹配。匹配后所有變量均未通過顯著性檢驗,標準化偏差的絕對值均小于10%。最后用匹配后的樣本重新進行回歸。由表6中的列(3)可知,在PSM估計下,ESG表現的回歸系數為-0.239,依然在1%的水平下顯著。因此,在考慮了樣本選擇偏差的問題后,結論依然成立。

3.雙重差分法(DID)

本文以新能源試點作為外生政策沖擊來評估農業企業ESG表現的經濟后果。新能源試點城市內的企業更可能因為受到環境規制和社會關注而提高對ESG的重視程度。本文以2014年多個城市被選為新能源試點城市并出臺《關于加快新能源汽車推廣應用的指導意見》為政策沖擊設置時間虛擬變量(Time),若為2014年及之后的年度則為1,反之為0;以企業是否處于新能源試點城市設置分組虛擬變量(Treat),若為新能源試點城市內的企業則為 1,反之為0。進一步地,以時間虛擬變量(Time)和分組虛擬變量(Treat)的交乘項Time× Treat表示新能源試點虛擬變量,并構建如下雙重差分模型:

CODi,t = d0+d1Time×Treat+ ∑diControli,t+

∑Year +∑Province+εi,t" " " " " " " " " " " " " " " " " " "(4)

其中,Time×Treat為新能源試點政策虛擬變量,表示時間虛擬變量(Time)和分組虛擬變量 (Treat)的交乘項,其余變量的定義同式(1)。

表6中的列(4)報告了Time×Treat回歸結果。可以發現,新能源試點政策實施后ESG表現在10%的水平下顯著降低了農業企業債務融資成本。tvdiff= 0.071 3,通過了平行趨勢檢驗。再次驗證了前文的結論,即ESG表現越好的農業企業所面臨的債務融資成本越低。

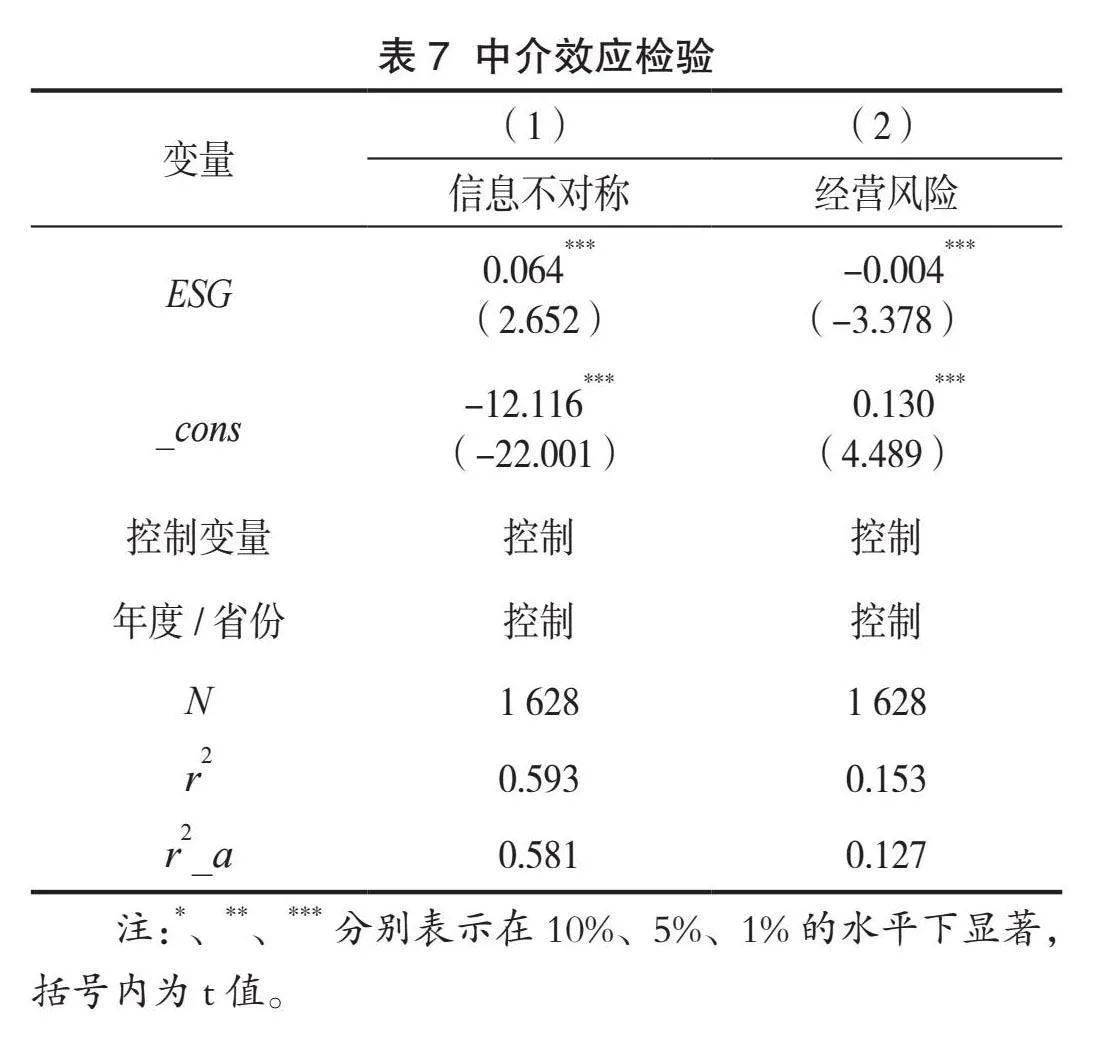

(六)機制分析

結合前文的理論分析,信息不對稱和經營風險可能是ESG表現負向影響農業企業債務融資成本的中介機制。本文參考江艇(2022)的“兩步法”,對上述兩種機制進行檢驗。

1.信息不對稱

表7中的列(1)匯報了信息不對稱的中介效應檢驗結果。由列(1)可知,ESG表現的回歸系數在1%的水平下顯著為正。說明信息不對稱是ESG表現降低農業企業債務融資成本的中介機制。Sun 等(2022)的研究已經證明信息不對稱程度的降低能夠使銀行等金融機構更全面地了解企業的經營狀況,繼而降低債務融資成本。在日常融資活動中,債權人、分析師等都更多地關注第二、第三產業,通過分析師的跟蹤預測,可以讓更多的人了解農業企業的發展現狀和未來趨勢,最終取得降低債務融資成本的效果。這與假設H2基本一致,說明ESG表現通過緩解信息不對稱來降低債務融資成本。

2.經營風險

表7中的列(2)匯報了經營風險的中介效應檢驗結果。從中可以看出,ESG表現的回歸系數為-0.004,在1%的水平下顯著。這表明ESG表現可以通過降低經營風險來影響農業企業的債務融資成本。陳金龍和李志偉(2024)認為,在某種程度上,債務融資成本取決于債權人對企業經營風險的感知。企業經營風險較高容易導致企業外部融資的風險溢價提升,債權人為了規避風險通常會通過提高貸款利率的方式將風險轉移給債務人,造成企業債務融資成本增加,尤其在農業企業中,對環境和政府資源的高度依賴大大增加了其經營不確定性,致使農業企業不得不承擔較高的債務融資成本。由此可見,經營風險在ESG表現負向影響農業企業債務融資成本的過程中發揮著中介作用,假設H3得證。

(七)異質性分析

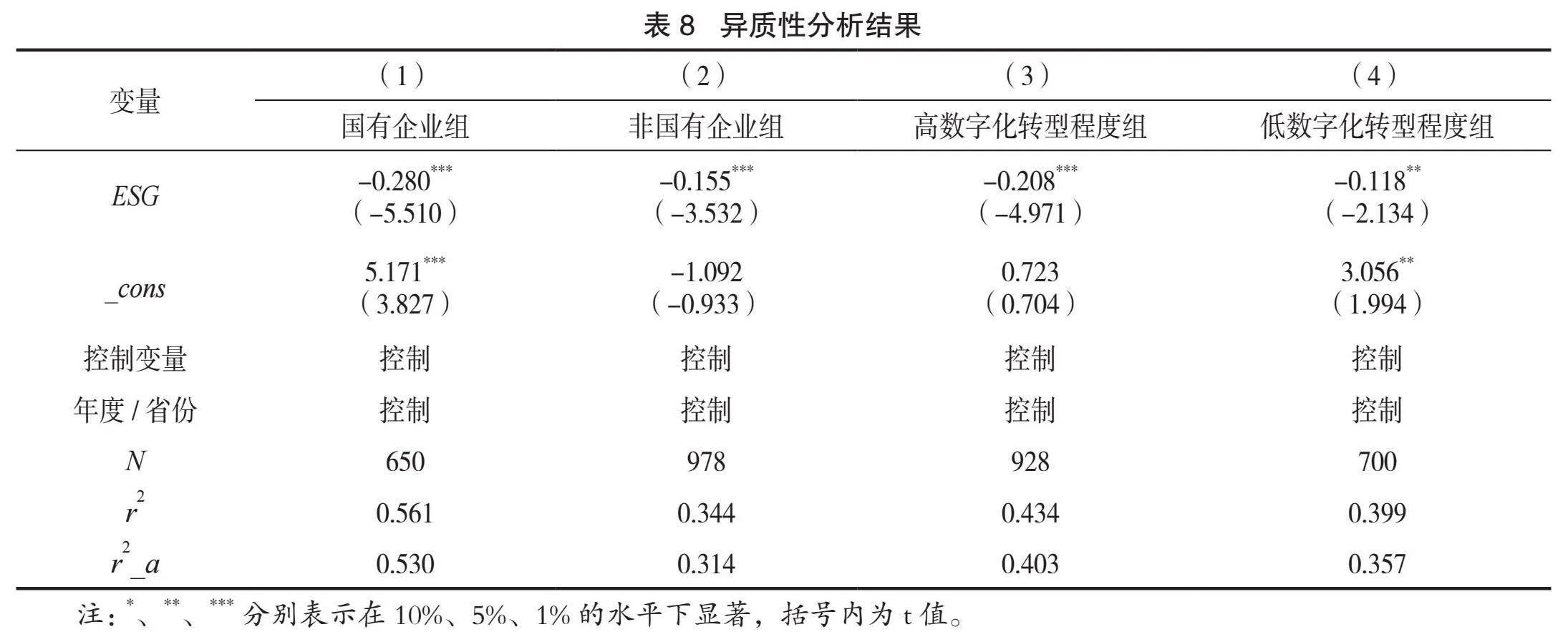

1. 區分產權性質

國有企業和非國有企業在履行社會責任和內部管理方面存在顯著差異。以往研究認為國有企業與政府之間的聯系更緊密,且承擔社會責任是國有企業的分內之事。相比之下,非國有企業具有更強的靈活性和市場活力,更有利于企業發揮ESG表現的影響效應。但是在我國農業上市公司中,近40%屬于國有企業。農業上市公司的天然弱質性決定了我國農業企業需要依靠政府的力量來維持發展,并且我國農業企業大多由鄉鎮企業發展而來,對環境保護、社會責任承擔和企業內部治理方面的認知不夠深刻。因此在政府資源傾向于國有企業的情況下,相較于非國有企業,國有農業企業的日常經營更具穩定性,更有能力承擔環境社會責任,利用ESG表現獲取長遠效益的可能性就更大。為了檢驗在國有企業樣本中,ESG表現對農業企業債務融資成本的降低作用是否更為顯著,本文將樣本按照產權性質劃分為國有企業組和非國有企業組,分別代入模型(1)進行回歸。結果如表8中的列(1)、(2)所示,從中可以看到,國有企業組ESG表現的系數為-0.280,在1%的水平下顯著;非國有企業組雖然在顯著性水平和方向上與國有企業組一致,但是回歸系數的絕對值明顯低于國有企業組。這表明農業企業為國有企業時,ESG表現對債務融資成本的降低作用更強。

2. 區分數字化程度

農業企業上游的農產品種植區一般處于農村地區,大多數仍處于靠天吃飯的狀態,數字化技術應用水平普遍較低。《中國數字經濟發展研究報告(2023年)》顯示,2022年我國農業數字經濟滲透率僅為10. 5%,遠低于其他產業。由此可見,農業企業的數字化水平和發展速度與其他行業存在較大差距。數字化轉型能夠幫助農業企業實現規模化、科學化生產,提高經濟效益,因此加快數字化轉型是農業企業尋求生存與發展的必然路徑(鐘曉龍,2024)。鑒于此,本文根據CSMAR數據庫公開的關于數字化關鍵詞的五個維度進行加總得到總詞頻,進行對數化處理后得到農業企業數字化轉型程度(劉滿芝等,2024)。最終根據數字化轉型程度的中位數劃分高低組,進行分組回歸,結果如表8中的列(3)、(4)所示。在高數字化轉型程度的樣本中,ESG表現的回歸系數為-0.208,在1%的水平下顯著,而在低數字化轉型程度的樣本中,回歸系數的絕對值和顯著性水平都明顯下降。由此可見,數字化轉型程度高在ESG表現對農業企業債務融資成本的降低作用中發揮著更大的邊際貢獻。

五、研究結論與管理啟示

本文以利益相關者理論為基礎,對ESG表現影響農業企業債務融資成本的作用機制進行實證研究,獲得如下研究結論:首先,良好的ESG表現對農業企業的債務融資成本有顯著的降低作用。經過一系列穩健性測試,這一結論仍然成立。其次,ESG表現通過降低信息不對稱程度和經營風險,對農業企業的債務融資成本產生負向影響。最后,ESG表現對降低農業企業債務融資成本的抑制作用在國有企業和數字化轉型程度較高的企業樣本中更為顯著。

基于以上研究結論,本文得出以下啟示:

(一)農業企業

首先,農業企業應積極提升ESG表現以降低債務融資成本,通過完善企業內部ESG管理機制,建立專門的ESG信息系統等,將ESG理念貫徹落實到生產運營的每個環節。在環境責任層面,一是減少農業生產過程中的溫室氣體排放,改進土壤質量,使用水肥一體化等高效施肥技術,推廣有機農業、生態農業、循環農業等可持續農業。二是在重要漁業產區實施生態健康養殖模式,進行池塘標準化改造。三是在畜禽規模養殖場引進高產低排放畜禽品種,改進畜禽飼養管理,利用糞污密閉處理等技術實現低碳減排。在社會責任層面,農業企業應關注員工發展,積極實施“公司+農戶”的經營模式,通過農業產業鏈的延伸和拓展,帶動農民就業增收。此外,加強農產品質量安全管理,確保農產品安全,以滿足消費者需求。在公司治理層面,建立健全信息披露機制,及時、準確、完整地披露企業ESG信息,緩解信息不對稱。同時積極參與社會公益活動,履行社會責任,提升企業社會形象。

其次,農業企業對政府資源的高度依賴使得ESG表現對降低債務融資成本的作用在國有企業樣本中更為明顯。鑒于此,農業企業可以在發展ESG的同時,加強政企合作,密切關注政府發布的各類政策文件,特別是與農業相關的扶持政策、補貼政策等。探索新型合作模式,吸引更多社會資本投入農業領域。考慮到不同數字化程度企業的異質性表現,農業企業應積極進行數字化轉型,使用更為先進的生產設備和農產品檢測系統,以減少對環境的依賴。

最后,充分利用ESG表現降低信息不對稱和經營風險這兩條渠道,積極披露ESG信息,通過媒體報道、年度報告等多種渠道,向外界傳遞企業在環境責任、社會責任和公司治理方面所做的努力,并借助分析師的力量來緩解信息不對稱,增強投資者的信任。同時,完善企業內部風險管理系統,提高資金使用效率,以謀求長遠發展。

(二)政府部門

政府有關部門應為企業ESG建設提供支持。一方面,政府應制定和推廣與ESG表現相關的農業行業標準,明確農業企業在環境、社會和公司治理方面的具體要求,引導企業向可持續發展方向轉型。對于積極踐行ESG理念的農業企業,政府可以給予財政補貼、稅收減免等優惠政策,降低企業的運營成本,激勵其持續投入ESG實踐。對于農業企業的數字化轉型項目,如智慧農業大棚建設、農業物聯網技術應用等,提供財政支持。對于在農業數字化轉型中取得顯著成效的企業,政府應給予創新獎勵,以激勵企業加大技術研發投入,積極進行成果轉化。另一方面,政府應強化ESG信息披露機制,為ESG信息使用者提供政策保障。具體而言,一是借鑒國內外先進經驗,結合我國國情和農業企業發展實際,制定出一套科學可行的農業企業ESG信息披露標準;二是重點強化農業企業特質信息,例如穩產保供、農業綠色發展、促進農民就業增收等;三是根據社會發展的變化,出臺相應的規制政策、法律法規,使農業企業及其利益相關者能夠更好地利用ESG信息。

參考文獻:

[1] 鐘華論.做好發展新質生產力這篇大文章[N].新華每日電訊,2024-04-09(1).

[2] 彭登蘋.農業產業化龍頭企業轉型升級的現實困境及路徑選擇[J].農業經濟,2022(12):15-16.

[3] 敖嘉焯,萬俊毅,黃瓅.社會資本對農業企業績效的影響研究[J].軟科學,2013,27(09):117-121.

[4] 李方卓.數字基礎設施政策驅動企業數字化轉型的實踐邏輯和理論邏輯[J].現代管理科學,2024(02):143-150.

[5] 管濤, 汪永福. 上市公司ESG信息披露:模式比較、風險審視與紓解路向[J]. 西南金融, 2024:1-11.

[6] 王彥超,郭小敏,余應敏.反壟斷與債務市場競爭中性[J].會計研究,2020(07):144-166.

[7] 錢雪松,唐英倫,方勝.擔保物權制度改革降低了企業債務融資成本嗎?——來自中國《物權法》自然實驗的經驗證據[J].金融研究,2019(07):115-134.

[8] 李青原,吳素云,王紅建.通貨膨脹預期與企業銀行債務融資[J].金融研究,2015(11):124-141.

[9] 邱妍,王治,江媛.數字化轉型能否降低企業資本成本[J].財經理論與實踐,2024,45(01):83-90.

[10] Lin M, Prabhala N R,Viswanathan S.Judging borrowers by the company they keep:Friendship networks and information asymmetry in online peer-to-peer lending[J].Management Science, 2013,59(01):17-35.

[11] Jagtiani J, Lemieux C.The roles of alternative data and machine learning in fintech lending:Evidence from the Lending Club consumer platform[J].Financial Management,2019,48(04):1009-1029.

[12] 許云霄,柯俊強,劉江寧,等.企業數字化轉型對債務融資成本的影響研究[J].宏觀經濟研究,2023

(04):14-26+116.

[13] Gul F A, Zhou G S, Zhu X K. Investor protection,firm informational problems, big N auditors, and cost of debt around the world[J]. Auditing:A Journal of Practice amp; Theory,2013,32(03):1-30.

[14] 王華,余冬根.會計信息質量、審計師選擇與債務融資成本——基于中國A股上市公司的經驗證據[J]. 會計之友,2017(02):53-59.

[15] Liu Y, Jiraporn P. The effect of CEO power on bond ratings and yields[J].Journal of Empirical Finance,2010,17(04):744-762.

[16] Aslan H,Kumar P. Strategic ownership structure and the cost of debt[J]. The Review of Financial Studies,2012,25(07):2257-2299.

[17] 李建軍.內部控制質量、融資環境與債務融資成本[J].財會通訊,2022(14):74-77.

[18]Wittenberg-Moerman R.The role of information asymmetry and financial reporting quality in debt trading:Evidence from the secondary loan market[J].Journal of Accounting and Economics,

2008,46(02-03):240-260.

[19] Derrien F,Kecskés A, Mansi S A. Information asymmetry, the cost of debt, and credit events:Evidence from quasi-random analyst disappearances[J].Journal of Corporate Finance,2016,39:295-311.

[20] Gao W,Zhu F.Information asymmetry and capital structure around the world[J].Pacific-Basin Finance Journal,2015,32:131-159.

[21] Srivastava J, Sampath A, Gopalakrishnan B.Is ESG the key to unlock debt financing during the COVID-19 pandemic? International evidence[J].Finance Research Letters, 2022,49:103-125.

[22] Feng Z, Wu Z.ESG disclosure,REIT debt financing and firm value[J].The Journal of Real Estate Finance and Economics, 2023,67(03):388-422.

[23]王欣蘭,張勖捷,王楠. ESG信息披露、債務融資成本與企業績效——基于醫藥制造業上市公司的經驗證據[J].會計之友,2023(13):82-91.

[24]郭明杰,王佳倩. 重污染企業ESG表現、媒體監督與融資成本關系研究[J].科學決策,2023(11):1-20.

[25] Guo M,Zheng C,Li J.Corporate social responsibility and debt financing cost:Evidence from China[J]. Environment,Development and Sustainability,2024, 26(07): 17475-17503.

[26]趙慧清,陳新國.信息披露質量與債務融資成本關系的研究——基于中國證券市場的經驗證據[J].會計之友,2015(16):66-70.

[27] Jha A,Cox J.Corporate social responsibility and social capital[J].Journal of Banking amp; Finance, 2015, 60:252-270.

[28] Apergis N, Poufinas T, Antonopoulos A.ESG scores and cost of debt[J]. Energy Economics,2022,112:106-186.

[29] Lee M T,Raschke R L,Krishen A S.Signaling green! firm ESG signals in an interconnected environment that promote brand valuation[J]. Journal of Business Research, 2022,138:1-11.

[30] Tang J,Wang X,Liu Q. The spillover effect of customers' ESG to suppliers [J].Pacific-Basin Finance Journal, 2023,78:101947.

[31]梅亞麗,張倩. ESG表現對企業債務融資成本的影響[J].金融與經濟,2023(02):51-63.

[32] Berg F, Koelbel J F, Rigobon R. Aggregate confusion: The divergence of ESG ratings [J]. Review of Finance, 2022, 26(06): 1315-1344.

[33]孫光國,曹思宇,安家鵬.企業ESG表現能提高分析師盈余預測質量嗎——來自A股上市公司的經驗證據[J]. 財經論叢,2023(05):68-77.

[34]陳鵬程,李智,何奇龍. ESG評級分歧一定帶來負面影響嗎?——基于債務融資成本的視角[J].技術經濟,2024,43(05):117-136.

[35]李立卓,崔琳昊. ESG表現如何影響企業聲譽——信號傳遞視角[J].企業經濟,2023,42(11):28-39.

[36] LUO X,BHATTACHARYA C B. Corporate social responsibility,customer satisfaction,and market value[J]. Journal of Marketing,2006,70(04):1-18.

[37]王萍,李剛.政策不確定性抑制了農業企業投資嗎[J].農業技術經濟,2021(08):20-31.

[38]呂娟,呂雁琴,楊平,等.重污染企業數字化轉型對綠色生產效率的影響[J].技術經濟與管理研究,2024

(03):13-19.

[39]廉永輝,何曉月,張琳.企業ESG表現與債務融資成本[J].財經論叢,2023(01):48-58.

[40]江艇.因果推斷經驗研究中的中介效應與調節效應[J].中國工業經濟,2022(05):100-120.

[41]武永霞,剡霏. ESG責任履行、綠色創新與企業價值[J].統計與決策,2024,40(07):178-182.

[42] Sun C, Zhang Z,Vochozka M, et al.Enterprise digital transformation and debt financing cost in China's A-share listed companies[J].Oeconomia Coper-nicana,2022,13(03):783-829.

[43]陳金龍,李志偉.不同集中度下供應商穩定性對公司債務融資成本的影響[J]. 中國流通經濟,2024,38(02):117-127.

[44]鐘曉龍. 企業數字化轉型的研究綜述[J]. 金融經濟, 2024(08): 58-66+100.

[45]劉滿芝,夏季,劉琪瑤.數字化轉型對企業客戶結構的影響效應及機制:交易成本視角[J].軟科學,2024(06):1-14.

(責任編輯:張艷妮)

Study on the Impact of ESG Performance on the Debt Financing Cost of Agricultural Enterprises

DU Siyi1,BIAN Xiaoyu1,XU Jing2

(1.School of Economics and Management, Jiangsu University of Science and Technology;

2.Business School, Yangzhou University)

Abstract: Under the guidance of the concept of new productive forces, corporate environmental performance, social responsibility, and corporate governance have become important pathways for enterprises to achieve high-quality development. This paper takes agricultural companies listed on the Shanghai and Shenzhen A-share markets from 2012 to 2022 as the research object and employs empirical methods to examine the impact of ESG performance on the debt financing costs of agricultural enterprises. The study finds that the debt financing cost of listed agricultural companies significantly decreases when their ESG performance is better, and this effect is achieved by reducing operational risks and levels of information asymmetry. Heterogeneity analysis results show that the mitigating effect of ESG performance on debt financing costs is more pronounced in state-owned enterprises and companies with a higher degree of digital transformation. This paper provides management suggestions for agricultural enterprises to alleviate financing difficulties through ESG, and also offers insights for relevant government departments to better leverage the economic value of ESG.

Keywords: Agricultural enterprises; Debt financing cost; Corporate ESG performance; Information asymmetry; Operational risk