農業適度規模經營主體融資意愿及其影響因素研究

2024-12-31 00:00:00程璐李彩霞張藝偉

天津農業科學 2024年10期

摘" " 要:農業適度規模經營主體是帶動農業農村現代化、助力鄉村全面振興的主要動能,在未來一定時期內,農業適度規模經營主體在運營中仍面臨資金約束的問題,因此需要拓展其融資渠道。本文基于對天津市118份農業適度規模經營主體的調研數據,從融資意愿方面,運用Logit模型分析了影響其融資的主要因素。結果表明,農業適度規模經營主體的融資需求較強,不同的組織形式和經營規模的主體在融資需求上存在顯著差異,并且存在融資渠道單一的問題。另外,農業適度規模經營主體的經營者年齡、人員規模、年經營收入和資金需求、經營者對農業融資政策的了解程度、金融機構利率水平等均對其融資意愿產生關鍵影響。基于實證分析結果,結合實地走訪調研資料,本文提出改善經營人員知識結構、提高主體發展水平、優化農業信貸產品等緩釋農業適度規模經營主體融資約束的政策建議。

關鍵詞:農業適度規模經營主體;融資需求;融資意愿;Logit模型

中圖分類號:F832;F327" " " " " 文獻標識碼:A" " " " "DOI 編碼:10.3969/j.issn.1006-6500.2024.10.010

Research on the Financing Willingness and Influencing Factors of Agricultural Moderate Scale Management Entities: Empirical Analysis of Provincial Data Based on Logit Model

CHENG Lu1, LI Caixia1,2, ZHANG Yiwei1

(1. School of Economics and Management, Tianjin Agricultural University, Tianjin 300384, China; 2. Research Center for Rural Modernization, Tianjin Agricultural University, Tianjin 300384, China)

Abstract: In a certain period of time in the future, the main body of agricultural moderate-scale operation will still face the problem of financial constraints in operation, so it is necessary to expand its financing channels. Based on the survey data of 118 moderately large-scale agricultural operators in Tianjin, this paper analyzed the main factors affecting their financing from financing willingness.The results showed that the financing needs of moderately large-scale agricultural operators were relatively strong, and there were significant differences in the financing needs of different organizational forms and business scales. In addition, the age, personnel size, annual operating income and capital demand of the operators of moderately large-scale agricultural enterprises, the degree of understanding of agricultural financing policies, and the interest rate level of financial institutions all had a key impact on their financing intentions. Based on the results of empirical analysis and the field survey data, this paper put forward policy suggestions to alleviate the financing constraints of moderately large-scale agricultural operators, such as improving the knowledge structure of operators, improving the development level of the main body, and optimizing agricultural credit products.

Key words: agricultural moderate-scale business entities; financing needs; willingness to finance; Logit model

在市場與政策的共同推動下,農業規模化經營應運而生,適度規模經營成為提升農業效益和增加農民收入的重要方式。自黨的十九大提出鄉村振興戰略以來,農業適度規模經營主體在推動農業和農村現代化方面的作用日益明顯。《中共中央國務院關于做好2023年全面推進鄉村振興重點工作的意見》強調,必須把解決“三農”問題作為全黨工作的重中之重,全面推進鄉村振興,加速農業農村現代化,并指出要引導土地經營權的有序流轉,發展適度規模經營。

關于“農業適度規模經營主體”的概念,最早出現在《農業經濟論》[1]中,該書對農業適度規模經營的定義是:為實現農業經營收益的最大化,土地與其他投入要素在技術與經濟條件不變情況下的最佳配置。根據經營方式的不同,農業適度規模經營主體可以分為家庭經營、合作經營、企業經營和委托經營等類型。

農業經營主體融資問題一直是理論界關注的熱點,但關于農業適度規模經營主體是否存在融資需求仍缺乏統一的觀點,其融資意愿受到的制約因素也尚未得到實證支持。為此,本文基于天津市農業適度規模經營主體的實地調研數據,采用Logit模型對其融資意愿及影響因素進行測量研究,以期改善經營主體的資金需求現狀,推動農業高質量發展。

1 文獻綜述

1.1 農業適度規模經營主體融資意愿的研究

隨著農業適度規模經營主體的不斷發展,關于融資意愿得到越來越多學者的關注。目前研究普遍認為,農業適度規模經營主體的發展離不開資金的支持[2]。竇亞芹等[3]、陳一明等[4]、袁海芹[5]、楊兆廷等[6]、趙雨舟等[7]一致認為,資金不足是影響其擴大經營的重要原因。但關于農業適度規模經營主體的融資意愿程度存在爭論,一部分研究認為,農業適度規模經營主體資金需求強烈,有很大的融資意愿。宋洪遠等[8]研究發現,平均有76.22%經營主體存在資金需求,并且認為缺少資金影響了生產經營活動;曾雄旺等[9]提出,我國農業適度規模經營發展迅速,并且融資需求額呈逐漸上升趨勢。另外一部分研究認為,農業適度規模經營主體的融資意愿并不強烈。周光霞等[10]調研發現,江蘇省淮安市123個行政村350個經營主體中,僅有43%經營主體存在融資需求。

1.2 農業適度規模經營主體融資意愿影響因素的研究

農業適度規模經營主體融資意愿的影響因素較為復雜,現有文獻雖形成了系列研究成果,但影響因素繁雜多樣,尚未達成一致的研究結論。一是經營主體自身情況角度影響因素包括經營者特征和經營主體組織特征,可進一步細化為經營類型、產業分布、組織化程度、經營主體的抵押物等[8,11-12]。宋洪遠等[8]研究發現,農業適度規模經營主體特征具有重要影響,這些因素包括經營者特征、經營主體組織特征、經營類型和產業分布特征四大類。二是從金融機構角度,融資意愿受金融服務水平、網點覆蓋率、產品種類和農業政策性擔保等因素影響[13-15]。孫鴿平[13]指出,金融機構所提供的信貸服務水平對農業適度規模經營主體融資意愿具有很大影響;張智霞等[14]分析認為,金融網點覆蓋率和金融產品無法滿足農業適度規模經營主體對多樣化和綜合化的資金需求,影響其融資意愿;賈嶠[15]研究認為,農業政策性擔保體系對經營主體融資具有一定影響。

從研究手段看,研究方法多集中于理論分析和描述性統計,Sackey等[16]通過對關鍵知情人訪談研究影響經營主體融資的主要因素;朱滿德等[17]采用數量統計研究,分析得出融資規模、期限、渠道和擔保方式對經營主體融資具有影響。Umar等[18]使用描述性統計對問卷進行分析,結果表明運營成本、盈利能力和風險緩解策略是影響農業融資的重要因素。少數通過實證分析的研究方法研究農業適度規模經營主體融資意愿的影響因素。例如,張怡萍等[19]利用因子分析與回歸分析法得出影響家庭農場是否獲得貸款的主要因素是盈利能力的結論;郭樹華等[20]通過回歸分析方法研究影響家庭農場融資能力的因素;宋俊輝[21]通過構建結構方程模型(SEM)對融資意愿及其影響因素的關系進行實證檢驗。

1.3 研究評述

從文獻綜述來看,國內外學者對影響農業適度規模經營主體融資因素的研究具有很大的啟發性,但大多數研究仍停留在定性分析,定量分析的成果相對較少。因此,基于以上現實和理論背景,本文將從融資意愿及其影響因素兩個方面進行分析,旨在全面了解農業適度規模經營主體面臨的主要制約,以緩解其融資困境,推動農業適度規模經營主體的高質量發展。

2 研究假設與研究設計

2.1 研究假設

本文以農業適度規模經營主體融資意愿為切入點,借鑒宋洪遠等[8]、孫鴿平[13]的研究方法,根據實地調研和訪談信息以及調研樣本的實際情況,將影響農業適度規模經營主體融資意愿的因素劃分為3類。第一類是經營者特征,包括性別、年齡和教育程度;第二類是組織特征,涵蓋組織形態、人員規模、年經營收入和資金需求;第三類是外部因素,主要涉及金融政策與金融服務,包括經營者對農業融資政策的理解程度、金融機構的數量、利率水平、貸款額度和還款期限。

(1)農業適度規模經營主體的融資意愿與經營者的特征(性別、年齡和教育水平)之間的關系。

農業適度規模經營主體的經營者一般指該組織的負責人,具有決策權。通常,經營者的性別差異對經營決策影響較大[22],并且經營者的年齡也對融資意愿產生較大影響,因隨著年齡增長,更趨于風險規避,不愿進行融資[10-11,22]。同樣,經營者文化程度較高時,對金融信貸知識了解更多,能更迅速地獲取融資渠道,無疑會提升農業經營主體的融資意愿[10-11,23]。據此,提出假設1:

H1:農業適度規模經營主體融資意愿與經營者性別、年齡和文化程度有關,并且其與年齡呈負相關,與文化程度呈正相關。

(2)農業適度規模經營主體融資意愿與經營主體的組織特征(組織形態、人員規模、年經營收入、資金需求)的關系。

農業適度規模經營主體的組織形態不同,其組織化和產業化程度也不同,對農業適度規模經營主體的融資意愿影響不同[24-25];人員規模在一定程度上代表經營主體的規模,人員規模越大、成本增加,其融資意愿也就越大[26];農業適度規模經營主體年平均營業收益越高,資本流動也更為順暢,金融借款更加容易,從而增強了其融資意愿[22,27]。資金是生產經營活動的基本要素,缺乏或周轉不暢會造成經營困難,因此資金短缺在很大程度上影響融資意愿[23]。基于此,提出假設2:

H2:農業適度規模經營主體融資意愿與其組織形態、人員規模、年經營收入、資金需求有關,并且其與人員規模、年經營收入、資金需求呈正相關。

(3)農業適度規模經營主體融資意愿與外部因素(主要是指金融政策與金融服務,包括經營者對農業融資政策的了解程度、金融機構數目、利率水平、貸款額度和還款期限)的關系。

經營者對各種渠道的農業融資政策越了解,越能做出更為客觀、正向的評價,也會加強其融資意愿[21,27];金融機構線下網點數量越多,農業適度規模經營主體獲得的信貸支持越強,其融資意愿也越強[28];經營主體認為,若融資成本在可接受的范圍內,貸款額度、還款期限又較為合適,則經營主體參與融資的意愿將會加強[14,29]。據此,提出假設3:

H3:農業適度規模經營主體的經營者對融資政策的認知程度、金融機構的數量、貸款額度和還款期限與其融資意愿呈正相關,利率水平與融資意愿呈負相關。

2.2 研究設計

2.2.1 數據來源 本研究數據來源于省級農業適度規模經營主體的抽樣問卷調查。本研究選擇天津市作為研究樣本,因為該市在現代都市型農業發展方面表現突出,積極培育適度規模經營主體,并展現出良好的發展潛力。2022年,國家統計局天津調研總隊對全市10個涉農區193個適度規模經營主體進行了專題調研。調查結果顯示,成立不超過3年的規模農戶和家庭農場分別占48.6%和43.3%,表明近年來這些主體的發展勢頭良好。大部分經營主體對于未來3年的生產規模擴展和經營范圍拓展持積極態度,其中60.6%經營主體表示計劃擴大生產規模,58.0%經營主體考慮拓展經營范圍,但在經營過程中,他們面臨資金不足的挑戰。

2023年,本研究團隊共發放128份問卷,收回有效問卷118份,其中包含66家家庭農場(含專業大戶)、35家農民合作社、13家農業企業和4家農業社會化服務組織,有效率達到92%,質量基本滿足本研究需求。

2.2.2 變量描述 將“農業適度規模經營主體融資意愿”作為因變量,通過詢問“您是否愿意參與融資”反映其情況,并將回答賦值為“是=1;否=0”。為科學地設定自變量指標,本研究參考宋洪遠等[8]、孫鴿平等[13]的研究成果,并結合實地調研的訪談信息,最終確定了影響農業適度規模經營主體融資意愿的3類因素:經營者特征(性別、年齡和文化程度)、經營主體特征(組織形式、人員規模、年經營收入、年經營支出和資金需求)、外部因素(經營者對農業融資政策的了解、金融機構數量、利率水平、貸款額度和還款期限)。各變量的名稱、解釋和預期影響方向詳見表1。

經對變量指標初步統計描述可知,59%農業適度規模經營主體具有融資意愿,其融資意愿較高。經營者以男性居多,平均年齡在30歲以上,平均學歷在高中以上,并且年齡和學歷差異較大;農業適度規模經營主體人員規模平均在100人以上,并且平均年經營收入和支出均在50萬元以上,但不同組織形態的經營主體在上述方面均存在較大差異;經營者普遍對農業融資政策的了解程度較低,認為當前信貸利率水平、貸款額度和還款期限均不夠合理。

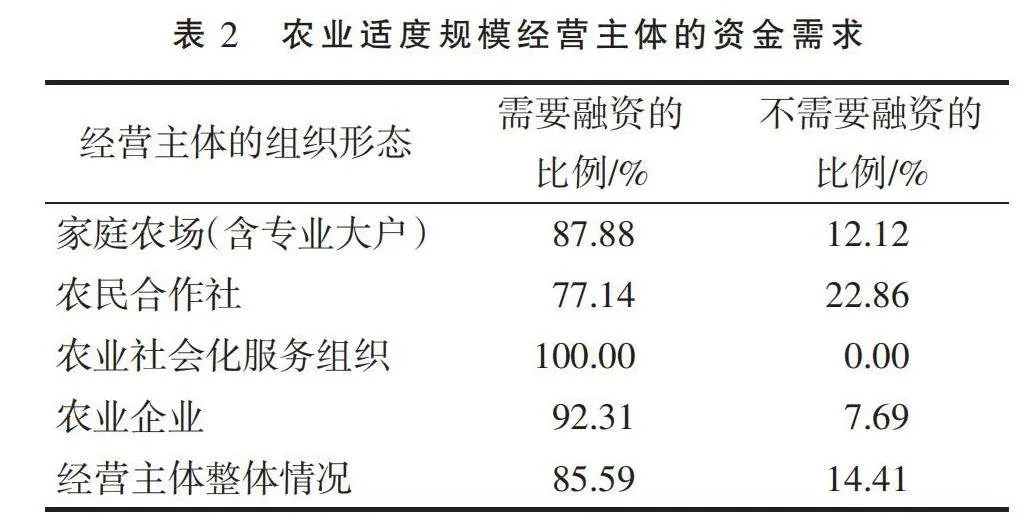

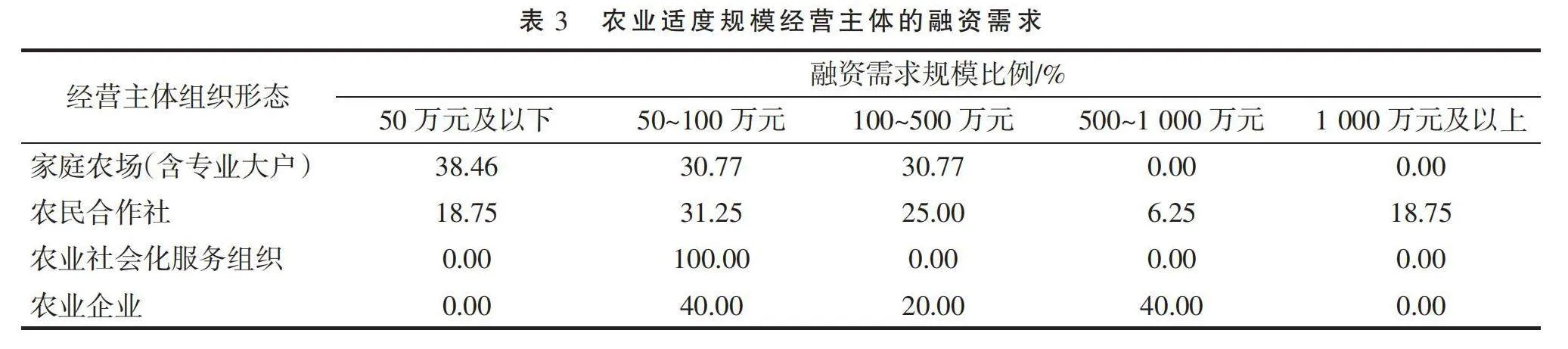

一是約85%經營主體存在較高的融資需求,不同類型的農業經營主體對資金的需求比例有所不同。具體來看,農民合作社、家庭農場(包括專業大戶)、農業企業和農業社會化服務組織的融資需求比例分別為77.14%、87.88%、92.31%和100%,見表2。

二是農業適度規模經營主體的融資需求規模差異顯著。不同類型的經營主體在融資需求上也存在較大差異。如表3所示,家庭農場(包括專業大戶)的融資需求分布較為均勻;而農民合作社的融資需求則表現出明顯的特征,存在較大差距;農業社會化服務組織的融資需求規模為50~100萬元;農業企業的融資需求呈現“中間低,兩邊高”的分布形態,其中融資需求規模為100~500萬元的企業僅占20%,而融資需求規模為50~100萬元和500~1 000萬元的企業占比均為40%。

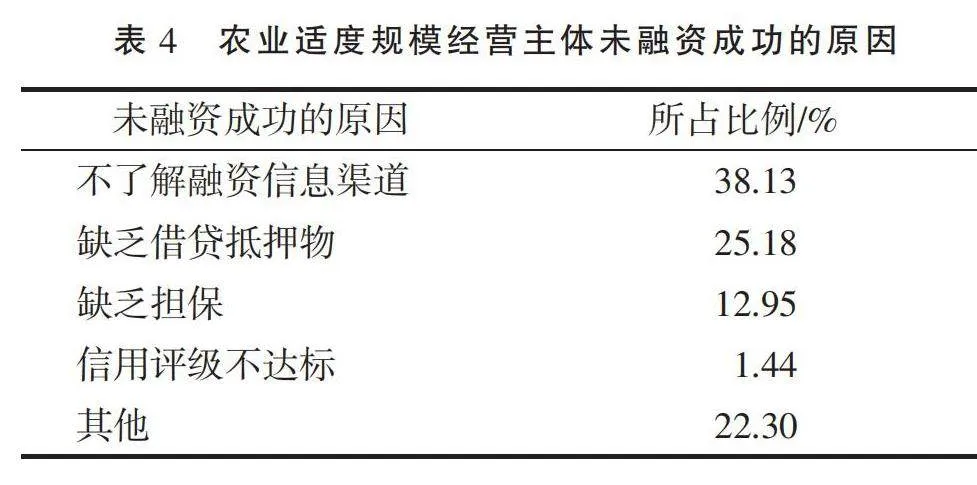

三是農業適度規模經營主體融資情況并不樂觀,存在融資渠道單一等的問題。樣本數據顯示,近5年,僅有43.22%農業適度規模經營主體融資成功。未能融資成功的原因可能是不了解融資信息渠道、缺乏借貸抵押物、缺乏擔保等,如表4所示。

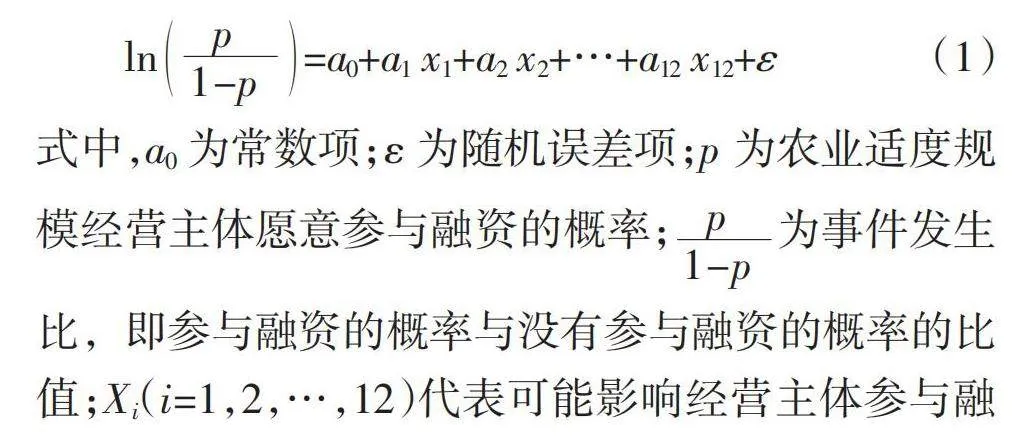

2.2.3 模型構建 為了識別影響農業適度規模經營主體融資意愿的因素,本研究構建了二元Logit回歸模型,模型公式如下:

ln=a0+a1 x1+a2 x2+…+a12 x12+ε(1)

式中,a0為常數項;ε為隨機誤差項;p為農業適度規模經營主體愿意參與融資的概率;為事件發生比,即參與融資的概率與沒有參與融資的概率的比值;Xi(i=1,2,…,12)代表可能影響經營主體參與融資意愿的因素。

3 實證分析

3.1 問卷調查樣本信度和效度檢驗

3.1.1 信度分析 為了確保問卷回收結果能夠真實地反映預期目標,收集的數據有分析價值,首先對樣本進行內在一致性信度分析——Cronbach's α信度系數分析,用于檢驗量表的內部一致性。運算結果顯示,信度系數值為0.804,數值小于0.8,表明各個潛變量因子的內部一致性較強,問卷調查數據信度質量比較高。

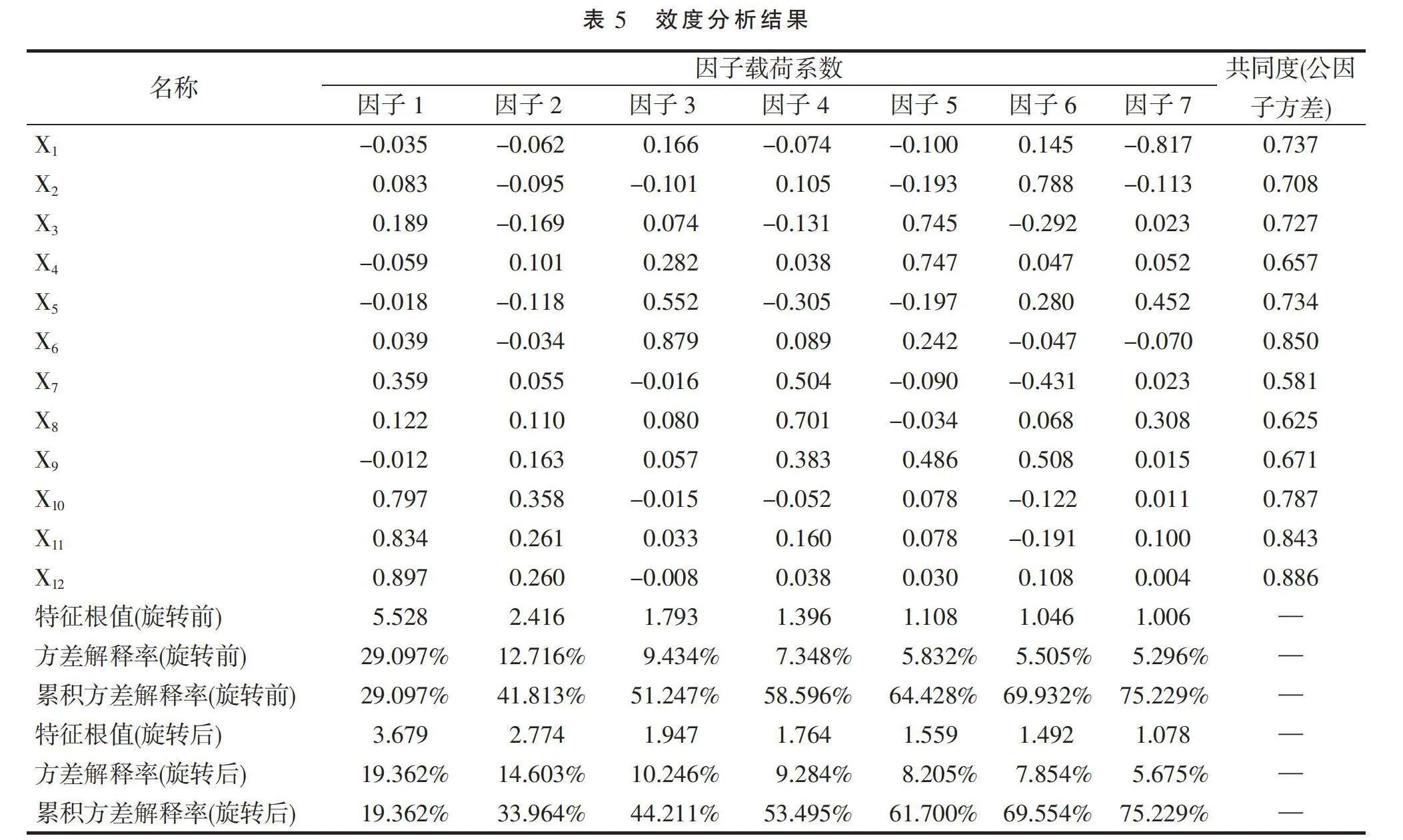

3.1.2 效度分析 為了判斷研究樣本能否有效測量農業適度規模經營主體的融資意愿,對樣本進行了效度分析,結果見表5。共同度值均高于0.4,說明可以有效提取研究項的信息。此外,7個因子的方差解釋率分別為19.362%、14.603%、10.246%、9.284%、8.205%、7.854%和5.675%,旋轉后的累積方差解釋率為75.229%(大于50%),表明能夠通過樣本題目有效提取農業適度規模經營主體的融資意愿。

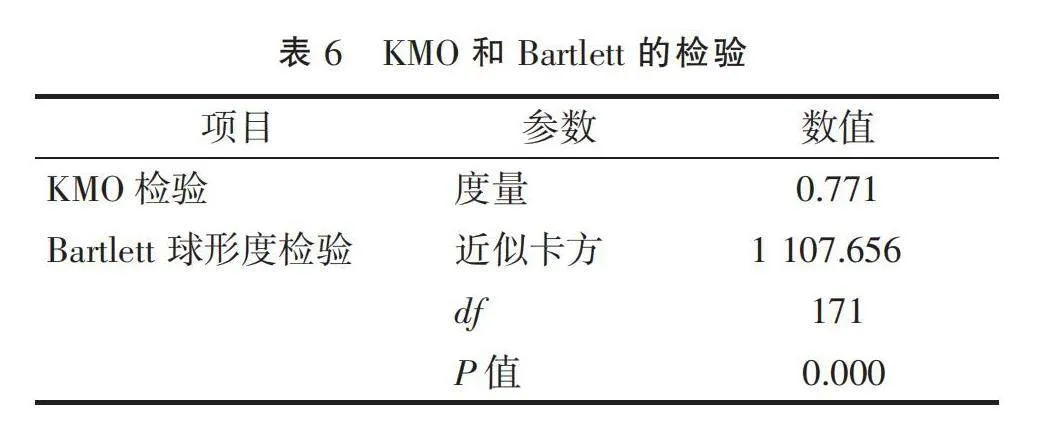

由表6可知,KMO值為0.771,處于0.7到0.8之間,說明研究數據適合提取信息且效度較好。Bartlett球形度檢驗的顯著性值(Sig)為0.000,低于1%顯著性水平,可以否定其相關矩陣為單位矩陣,并且認為影響因素變量之間存在顯著的相關性。綜合KMO檢驗和Bartlett球形度檢驗的結果表明,農業適度規模經營主體融資的影響因素之間存在相關性,適合進一步進行實證分析。

3.2 Logit回歸結果

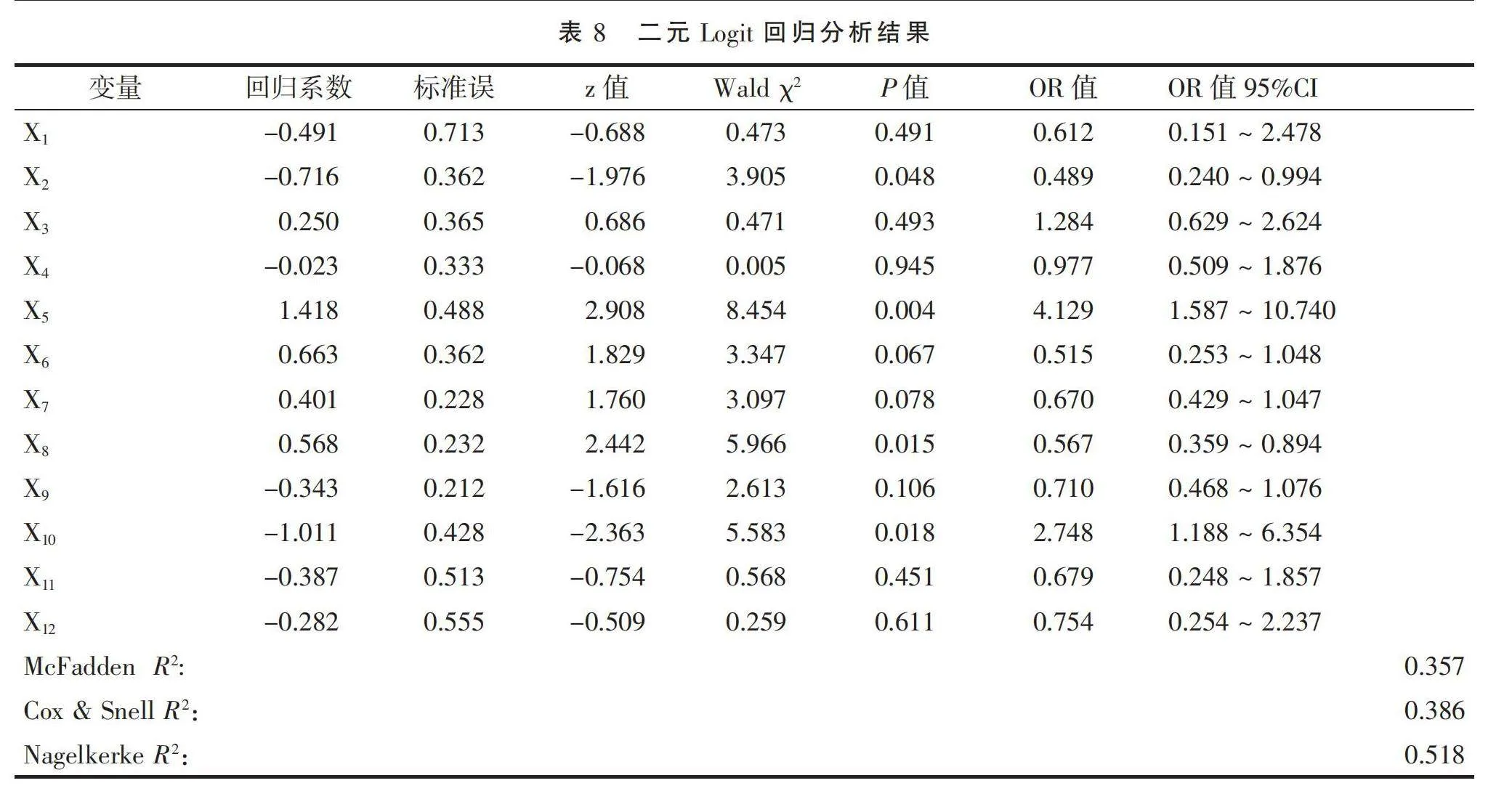

由表7可知,模型的綜合檢驗結果P=0.000(Plt;0.05),顯示該模型是有效的。

由表8可知,變量X2(年齡)、X5(人員規模)、X8(農業融資政策了解程度)、X10(利率水平)在95%置信水平上通過顯著性檢驗,變量X6(年經營收入)、X7(資金需求)在90%置信水平上達到顯著性檢驗。

3.3 實證分析

3.3.1 經營者年齡特征對經營主體融資意愿具有顯著影響 實證分析結果顯示,經營者特征對其融資意愿影響較小,僅有經營者年齡對融資意愿的影響通過顯著性水平檢驗,具體情況如下:

(1)經營者性別影響未通過顯著性水平檢驗。原因可能是男性和女性數量存在較大差異,并且樣本數量不充足,因此對融資意愿的影響不顯著。

(2)經營者年齡的影響通過5%顯著性水平檢驗,結果呈負相關,符合預期。一方面,正規金融機構通常不向60歲以上的群體提供貸款;另一方面,隨著年齡的增長,經營者更看重還款壓力和財務風險,更注重成本效益,對于債務承擔更為謹慎,能接受的經營風險也逐步降低,所以其融資意愿往往隨著年齡增長而下降。

(3)經營者文化程度影響未通過顯著性水平檢驗。原因可能是農業具有特殊性,受經營者經驗的影響更大,加之相關技術培訓的普及,很難判斷文化程度對融資意愿影響如何。

3.3.2 經營主體的組織特征是影響經營主體融資意愿的重要因素 實證分析結果顯示,農業適度規模經營主體的經營主體特征對其融資意愿有較大影響,其中,經營主體人員規模、年經營收入和資金需求均對融資意愿的影響通過顯著性水平檢驗,具體情況如下:

(1)經營主體的組織形態未通過顯著性水平檢驗。原因可能是樣本數據中,經營主體的組織化和產業化程度不受其組織形態的影響,因此對融資意愿的影響并不顯著。

(2)人員規模的影響通過5%顯著性水平檢驗,結果顯示正相關,符合預期。人員規模不僅反映了生產和管理等方面的人力資源數量與素質,還體現了農業適度規模經營主體所處的發展階段。一般而言,在初期發展階段,農業適度規模經營主體的融資意愿較強,隨著生產規模的擴大,所需資金增加,融資意愿也隨之增強。

(3)年經營收入和資金需求的影響通過了10%顯著性水平檢驗,結果顯示正相關,符合預期。農業適度規模經營主體的年經營收入反映了其經營規模,規模擴大必然導致生產經營成本上升,資金需求也會增加,從而提升融資意愿。

3.3.3 存在外部因素影響經營主體融資意愿 實證分析結果表明,外部因素對融資意愿存在一定影響。其中,經營者對農業融資政策的了解程度和金融機構利率水平顯著影響融資意愿,具體情況如下:

(1)對融資政策的了解程度通過5%顯著性水平檢驗,顯示出正相關關系,符合預期。了解農業融資政策越多,融資意愿越強。在“鄉村振興”戰略背景下,盡管我國推出了多項支持農業適度規模經營主體的政策,但許多經營者對此了解不足,未能有效利用政策以降低融資成本。

(2)融資意愿的影響未通過顯著性檢驗,原因可能是樣本數據中,周邊金融機構數量差異不大,因此對融資意愿的解釋作用有限。

(3)金融機構利率水平通過5%顯著性水平檢驗,結果呈負相關,即隨著利率水平的上升,融資意愿降低。這與假設一致,因為農業適度規模經營主體通常通過銀行或信用社借款,傾向于選擇成本較低的融資方式。當利率較低時,融資意愿會相應提高。

(4)貸款額度和還款期限未通過顯著性水平檢驗,原因可能是天津市金融機構提供的貸款額度較小、還款期限較短,導致農業適度規模經營主體對融資渠道的偏好不明顯,從而對融資意愿的影響不顯著。

4 結論和建議

4.1 研究結論

本研究對天津市10個轄區118個農業適度規模經營主體的樣本數據進行實證分析,探討了其融資意愿及相關影響因素。研究發現,農業適度規模經營主體面臨顯著的資金供需矛盾,展現出強烈的融資意愿。然而,不同類型和規模的經營主體在融資需求上存在顯著差異。同時,融資信息渠道不暢、抵押擔保不足和信用評級較低等因素限制了融資渠道的多樣性。

此外,研究表明,多個因素影響農業適度規模經營主體的融資意愿。具體而言,經營者的年齡、對農業融資政策的了解程度、人員規模、年經營收入、資金需求和金融機構的利率水平等均對融資意愿產生顯著影響。

4.2 政策建議

4.2.1 加強經營者培訓,改善經營主體人員知識結構 農業適度規模經營主體需要不斷加強人才隊伍建設。從實證分析結論可看出,經營者的文化程度對經營主體融資意愿有著顯著性影響,人才是未來發展的重要保證,人才建設是必要的舉措。首先,要加強財會、管理相關培訓,經營者需要提高對數字金融的認知,提高經營主體的投融資能力;其次,要加大對員工的培訓力度,邀請專家定期講授,為農業適度規模經營主體的資金籌措提供可靠、有力的人才支撐;最后,要加大人才培訓需求分析,識別人才專業知識結構的不足,注重理論知識與崗位實踐進行結合,推動農業產業化持續發展。

4.2.2 提高主體發展水平,促進農業適度規模經營長久發展 農業產業化建設隨著時代不斷發展受到越來越多的關注。從實證分析結論看出,農業適度規模經營主體人員規模、年經營收入和資金需求對其融資意愿有顯著影響。農業適度規模經營主體應樹立產業化發展理念,以期提升盈利水平,具體可運用下述舉措:一方面,家庭農場和農業社會化服務組織應更大限度地發揮自身在農業生產和種植兩方面的專業優勢,參與技能培訓,掌握相關前沿技術,以技術驅動農業產業化;另一方面,農業企業、農民合作社等經營主體應針對自身生產經營規模較大、抗風險能力較強、整體經營環節相對復雜的特點,不斷健全內部管理機制,確保農業適度規模經營主體穩定發展。

4.2.3 優化農業信貸產品,保障農業適度規模經營長久發展 農業存在不確定性和不可預測性。盡管我國一直在鼓勵金融機構支持現代農業的發展,商業保險公司為規避生產經營風險和高額賠償,主動為農業適度規模經營主體提供擔保的意愿仍舊很低。因此,金融機構需要優化農業信貸產品。一方面,應根據不同類型的農業適度規模經營主體的資金需求,提供多樣化的融資方案,包括可轉讓股權、專利權質押及大型農機具抵押等貸款業務;另一方面,通過完善以政策性農業保險為核心的風險分擔機制,降低農業適度規模經營主體面臨的風險。

參考文獻:

[1] 阿瑟楊格. 農業經濟論[M]. 北京: 商務印書館, 1986.

[2] 莊騰躍, 李顧杰, 羅劍朝. 社會資本緩解新型農業經營主體融資約束了嗎——以農業信用擔保融資為例[J]. 財經問題研究, 2024(2): 105-119.

[3] 竇亞芹, 鄭明軒, 余永丹. 數字供應鏈金融支持新型農業經營主體發展探析[J]. 福建金融, 2024(4): 61-66.

[4] 陳一明, 溫濤. 數字金融促進鄉村產業融合發展的作用機理與微觀證據: 基于中西部新型農業經營主體的調研數據[J]. 農村經濟, 2023(8): 78-87.

[5] 袁海芹. 新型農業經營主體發展現狀與對策[J]. 熱帶農業工程, 2023, 47(1): 96-99.

[6] 楊兆廷, 李俊強, 付海洋. “區塊鏈+大數據” 下新型農業經營主體融資模式研究[J]. 會計之友, 2021(4): 156-161.

[7] 趙雨舟, 王文華, 趙麗錦. 區塊鏈技術賦能的新型農業經營主體融資模式研究[J]. 財會通訊, 2022(14): 148-152, 166.

[8] 宋洪遠, 石寶峰, 吳比. 新型農業經營主體基本特征、融資需求和政策含義[J]. 農村經濟, 2020(10): 73-80.

[9] 曾雄旺, 張子涵, 胡鵬. 新型農業經營主體融資約束及其破解[J]. 湖南社會科學, 2020(1): 97-102.

[10] 周光霞, 玄慧. 新型農業經營主體融資需求實證分析——基于江蘇省淮安市123個行政村350個樣本的數據[J]. 新鄉學院學報, 2018, 35(1): 9-14.

[11] 夏元燕. 新型農業經營主體賦能鄉村振興的理論邏輯、現實瓶頸與路徑選擇[J]. 中國集體經濟, 2024(11): 1-4.

[12] 王華. 新型農業經營主體融資約束與破解之策——基于金融機構視角[J]. 商業經濟, 2020(9): 84-86.

[13] 孫鴿平. 數字普惠金融視角下新型農業經營主體融資模式的創新路徑[J]. 農業經濟, 2022(3): 99-101.

[14] 張智霞, 王艷. “農擔貸” 助推新型農業經營主體融資創新[J]. 合作經濟與科技, 2023(12): 64-65.

[15] 賈嶠. 基于培育新型農業經營主體目標的農業政策擔保體系研究——以遼寧省為例[J]. 農業經濟, 2020(9): 12-14.

[16] TEYE E S, QUARSHIE P T. Impact of agricultural finance on technology adoption, agricultural productivity and rural household economic wellbeing in Ghana: a case study of rice farmers in Shai-Osudoku District[J]. South African Geographical Journal, 2022, 104(2): 231-250.

[17] 朱滿德, 鄧喻方. 新型農業經營主體融資:需求、困境及其應對——基于貴陽清鎮98個樣本的考察[J]. 貴陽市委黨校學報, 2020(2): 24-32.

[18] UMAR A, AHMAD FIDA B. Investigating determinants of Bay’ Salam financing product for agricultural sector in the Sultanate of Oman[J]. International Journal of Islamic Thought, 2020, 18: 121-130.

[19] 張怡萍, 馬小明, 陳朝雨, 等. 影響新型農業經營主體貸款可得性的因素探析——以陜西省延安市家庭農場為例[J]. 征信, 2024, 42(4): 86-92.

[20] 郭樹華, 裴璇. 新型農業經營主體融資影響因素分析[J]. 經濟問題探索, 2019(11): 173-179.

[21] 宋俊輝. 新型農業經營主體融資意愿影響因素分析[J]. 黑龍江糧食, 2023(2): 123-125.

[22] 陳軍. 新型農業經營主體供給型融資約束紓解機制研究——基于農業擔保、保險的視角[D]. 武漢: 中南財經政法大學, 2021.

[23] 文龍嬌, 張珩. 數字經濟下新型農業經營主體融資實現路徑研究[J]. 當代經濟管理, 2021, 43(11): 90-97.

[24] 王吉鵬, 肖琴, 李建平. 新型農業經營主體融資:困境、成因及對策——基于131個農業綜合開發產業化發展貸款貼息項目的調查[J]. 農業經濟問題, 2018(2): 71-77.

[25] 謝玲紅, 呂開宇, 郭冬泉. 新型農業經營主體融資供需現狀與異質性分析——來自16004個主體的經驗數據[J]. 金融理論與實踐, 2022(4): 41-49.

[26] 林樂芬, 法寧. 新型農業經營主體銀行融資障礙因素實證分析——基于31個鄉鎮460家新型農業經營主體的調查[J]. 四川大學學報(哲學社會科學版), 2015(6): 119-128.

[27] 吳紅霞. 新型農業經營主體融資需求及影響因素分析——基于榆林市6個縣區131個樣本的調查[J]. 營銷界, 2019(43): 3-5.

[28] 羅蓉曦, 段勝. 新型農業經營主體信貸供給影響因素研究[J]. 山西農經, 2023(3): 96-98.

[29] 耿士威, 羅劍朝. 基于Logit-ISM模型的農戶參與產業鏈融資意愿影響因素實證分析[J]. 武漢金融, 2018(8): 69-74.