企業環境信息披露與股票流動性

2024-12-31 00:00:00王冰瑩鄧淑婷

現代鹽化工 2024年5期

摘要:流動性是金融市場的重要職能之一,在資本市場中發揮著至關重大的作用。目前經濟社會處于高速發展階段,社會公眾以及利益相關者更加關注企業在承擔環境責任方面的表現。以中國滬深A股上市公司為樣本,從地區市場化的角度檢驗企業環境信息披露與股票流動性之間的關系。實證結果顯示,一方面企業環境信息披露與股票流動性呈正相關關系;另一方面,地區市場化程度會削弱環境信息披露與股票流動性的正相關性。以上研究結論表明,企業環境信息披露水平仍需進一步提升,從而提高股票流動性,提升企業綠色競爭優勢。

關鍵詞:環境信息披露;股票流動性;地區市場化程度;信息不對稱

目前,中國正處于經濟蓬勃發展的階段,各種重大的環境污染違法事件屢見不鮮。企業披露有關環境方面的信息,成為利益相關者乃至社會公眾了解企業的重要途徑之一。2015年《中華人民共和國環境保護法》第一次以立法方式規定重污染企業必須披露有關環境的基礎信息以及排污內容,并明確規定披露的渠道和方式。上市公司承受著多方面外部壓力,迫使其開始關注環境管理的重要性并選擇披露更多有關環境的信息,增強社會公眾對企業以及政府治理環境能力的信心。

1文獻回顧

回顧多次金融危機,股票流動性皆出現了斷崖式下跌。從信息不對稱和信號傳遞理論的角度出發,Diamond等[1]認為企業進行信息披露能夠打破與利益相關者之間存在的信息壁壘,提升股票流動性。蔡傳里等[2]研究得出,如果企業信息透明度高就會減少投資者的投機行為,增強股票流動性。對文獻進行梳理后,認為環境信息披露通過減少信息的不對稱性,降低投資者的逆向選擇成本,從而提高股票的流動性。

2研究假設與設計

2.1研究假設

企業信息披露對股票流動性的影響主要是通過信息不對稱和信息傳遞理論進行分析。一般投資者與處于信息優勢地位的市場參與者進行交易時會遭受損失,股票流動性隨之下降。張程睿等[3]認為,若企業與投資者之間的信息不對稱性越大,那么將損害股票的流動性。基于以上分析,本文提出第一個假設:

H1:企業環境信息披露與股票流動性呈正相關關系。

地區市場化程度高意味著有相對完善的交易規則和政府監管,要求企業在經營發展的同時必須注意生態環境的保護,承擔起應有的社會責任,并對環境信息采取積極公開的態度。彭鈺等[4]研究發現,市場化程度高的地區,企業信息披露水平高,披露意愿高。此時提升環境信息披露水平并不會顯著增加股票流動性。基于以上分析,提出本文第二個假設:

H2:地區市場化程度會削弱環境信息披露與股票流動性的正相關性。

2.2數據來源與樣本選擇

本文選取的樣本為2016—2022年中國滬深A股上市公司。對數據進行以下處理:剔除ST、*ST、金融行業以及主要變量數據缺失樣本。為避免離群值所造成的影響,對連續型變量進行雙向1%縮尾處理,采用STATA18.0進行實證分析。最終,本文樣本量為24 170個。

2.3變量定義

2.3.1被解釋變量:股票流動性ILLIQ

結合中國資本市場的特點,梁麗珍等[5]認為使用Amihud指標來衡量中國股票的流動性會更具優勢。Amihud指標值大小與股票流動性呈反向關系,對該指標采取負對數取值。

2.3.2解釋變量:環境信息披露指數EDI

通過CSMAR數據庫中的環境研究數據,參考孔東民等[6]評分標準。貨幣化信息包括環境負債披露與環境業績及治理披露。若企業在披露中同時提供定量數據與定性描述,則賦予2分;若僅提供定性描述,則賦予1分;若未進行披露,則賦予0分。非貨幣化信息包括環境管理披露、環境認證披露以及環境信息披露載體。若企業披露賦值為2,沒有披露賦值為0。綜合考慮上述兩大類信息,設定了25個評分項目,對總得分進行對數轉換,得到了一個綜合反映企業環境信息披露質量的指標EDI。

2.3.3調節變量:地區市場化程度MAR

將王小魯等[7]公布的地區市場化程度合理推算至2022年。所選樣本按照地區市場化程度的中位數進行分組,將總樣本分為高地區市場化程度組和低地區市場化程度組。

2.3.4控制變量

為確保研究結果的準確,選取了第一大股東持股比例、營業收入增長率、資產收益率、托賓Q值、企業規模和資產負債率為控制變量。具體定義如表1所示。

2.3.5模型設定

為了檢驗環境信息披露與股票流動性是否存在相關關系,構建下式:ILLIQt=a0+a1EDIt+a2BIGt+a3GROWt+a4ROAt+a5TOBINQt+a6SIZEt+a7LEVt++∑YEAR+∑IND+ε3實證分析

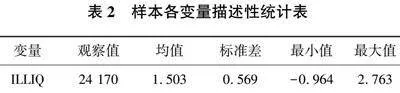

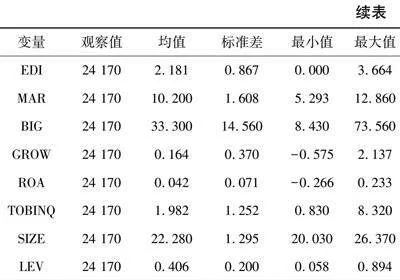

3.1描述性統計

由表2可以看出,被解釋變量股票流動性ILLIQ最小值為-0.964,最大值為2.763,均值為1.503,標準差為0.569。說明企業的股票流動性之間的差異較大,投資者對于市場的判斷認知存在差異。解釋變量環境信息披露指數EDI的最小值為0,最大值為3.664,均值為2.181,意味著企業的披露水平整體不高。調節變量地區市場化程度平均值為10.2,最小值為5.293,最大值為12.86,可以看出地區市場化程度差異非常大,且地區市場化水平普遍較高。

3.2相關性檢驗

本文采用Pearson相關性檢驗,結果顯示企業環境信息披露與股票流動性在1%的水平下呈現顯著正相關關系,初步驗證了假設1的合理性。通過方差膨脹因子進行結果檢查,VIF值均未大于2。因此,可以認為本文選擇的控制變量沒有出現多重共線性問題,可以進一步回歸分析。

3.3實證結果分析

為檢驗企業環境信息披露與股票流動性之間的關系,對模型采用回歸分析,具體回歸結果見表3中所示。調整后的R2為0.451,說明本文建立的模型擬合程度較好。企業環境信息披露的系數為0.035,并且在1%的水平上顯著,表明企業環境信息披露與股票流動性呈正相關關系,假設1得到檢驗。

除此之外,營業收入增長率、托賓Q值、企業規模均在1%水平上和股票流動性呈正相關關系。其所披露的環境信息多,信息的不對稱性減弱,提升了股票流動性。第一大股東持股比例、資產收益率和資產負債率與股票流動性在1%水平上呈負相關關系,可能是受非流動性風險因素以及投資者情緒因素所影響。

為能夠更加深入的了解地區市場化程度在企業環境信息披露和股票流動性之間的作用進行分組回歸,具體結果見表3。可以看出企業環境信息披露和股票流動性之間的關系沒有通過檢驗,環境信息披露指的系數為0.031,與股票流動性在1%的水平上呈現顯著正相關關系。這說明地區市場化程度會削弱環境信息披露與股票流動性的正相關性,假設2得到驗證。

3.4穩健性檢驗

為了排除企業環境信息披露與股票流動性出現內生性干擾,將貨幣性環境信息披露和非貨幣性環境信息披露的數據分別對環境信息披露指數替代后進行回歸。結果顯示,貨幣性環境信息披露以及非貨幣性環境信息披露皆與股票流動性呈現正相關關系,其余的控制變量顯著性和方向與上述結果保持不變,再次驗證假設1。

4結論與討論

4.1研究結論

如今我國生態環境建設工作正如火如荼地進行,環境信息披露指數作為此種大背景下的重要指標如何引起股票流動性發生變化,本文通過實證分析檢驗得出了以下結論:

(1) 企業環境信息披露與股票流動性呈正相關關系。以滬深A股上市公司作為研究樣本,構建回歸模型發現,企業通過充分的環境信息披露,能夠改善企業與投資者之間的信息差異程度,從而提高股票流動性。

(2) 由于地區市場化程度不同,企業環境信息披露與股票流動性之間也存在顯著差異。地區市場化程度低,企業環境信息披露與股票流動性之間的正相關關系更加顯著。因此,地區市場化程度會削弱環境信息披露與股票流動性的正相關性。

4.2對策建議

結合上述實證研究得出的結論,針對目前中國上市公司的環境信息披露現狀和存在的問題,就政府層面提出以下對策及建議:

(1) 政府必須強制環境披露,細化披露內容。通過制定法律法規來詳細規定企業的環境信息披露內容以及形式。并且政府應考慮中國各地區發展差異大的特點。

(2) 政府必須提高部門間協作,充分發揮第三方機構的協助作用。證監會和環保部門相互協作,共同監管企業環境信息披露情況。同時應當利用獨立第三方機構的鑒證作用,提高企業環境信息披露的真實性和準確性。

參考文獻:

[1]DIAMOND,DOUGLAS W,ROBERT E VERRECCHIA.Constraints on shortselling and asset price adjustment to private information[J].Journal of Financial Economics,1987,18(2):277311.

[2]蔡傳里,許家林.上市公司信息透明度對股票流動性的影響——來自深市上市公司2004—2006年的經驗證據[J].經濟與管理研究,2010(8):8896.

[3]張程睿,王華.公司透明度與市場信息不對稱——基于對中國股票市場的經驗研究[C].//中國會計學會.2007年學術年會論文集(中冊).2007:15.

[4]彭玨,陳紅強.內部控制、市場化進程與企業社會責任[J].現代財經(天津財經大學學報),2015(6):4354.

[5]梁麗珍,孔東民.中國股市的流動性指標定價研究[J].管理科學,2008(3):8593.

[6]孔東民,韋詠曦,季綿綿.環保費改稅對企業綠色信息披露的影響研究[J].證券市場導報,2021(8):214.

[7]王小魯,樊綱,李鵬.中國市場化指數:各地區市場化相對進程2011年報告[M].北京:經濟科學出版,2011.

基金項目:2021年福建省中青年項目“企業環境信息披露對股票流動性影響的模型研究”(JAT210623)

作者簡介:王冰瑩,女,福建福州人,助教,碩士研究生,研究方向:大數據與會計方向。

通訊作者:鄧淑婷,女,福建福州人,副教授,碩士研究生,研究方向:企業投融資。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

云南畫報(2020年9期)2020-10-27 02:03:26

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46