數字普惠金融對農村居民消費的影響研究

2024-12-31 00:00:00劉研

鄉村科技 2024年16期

摘 要:河南省是農業大省,探究數字普惠金融對河南省農村人口消費的影響,對于促進消費、推進鄉村振興具有現實意義。首先,提出數字普惠金融對農村人均消費的邏輯假設,利用2011—2022年河南省17個地級市的農村人均消費、數字普惠金融指數等數據,建立固定效應模型,分別研究數字普惠金融指數及其3個維度指數(覆蓋廣度指數、使用深度指數、數字化程度指數)對河南省農村人均消費的影響,發現數字普惠金融指數及其3個維度指數均對提升河南省人均消費水平有著積極作用。其次,利用中介效應模型進行分析,發現數字普惠金融以農村人均收入為中介,對農村居民消費起到促進作用。最后,基于實證分析結果,提出了提高農村居民消費,改進數字普惠金融服務的政策建議。

關鍵詞:數字普惠金融;農村消費;固定效應模型

中圖分類號:F49;F323.8;F832 文獻標志碼:A 文章編號:1674-7909(2024)16-50-6

DOI:10.19345/j.cnki.1674-7909.2024.16.010

0 引言

國外部分學者認為,普惠金融是為無法獲得傳統銀行貸款的個人和小企業提供小金額金融服務的小微金融[1],或為農村地區居民和企業提供融資等金融服務的農村金融[2]。我國大多數學者認為,普惠金融是面向弱勢地區、產業和群體[3-4],具有普惠性的[5]、促進不同經濟水平的人們獲得均等化的基本金融服務的金融類型[6]。一般認為,數字普惠金融是以大數據、云算法等數字技術為基礎[7],利用數字貨幣、銀行卡等形式,向所需要的人群提供各種各樣的金融產品和服務[8]。數字普惠金融的提供主體既包括金融機構,也包括互聯網金融企業[9],服務內容涵蓋各類金融產品和服務[10],是科技與普惠金融的融合[11]。關于數字普惠金融的作用,國內外學者進行了研究。有學者指出普惠金融發展可以緩解流動性約束,使得之前幾乎不能享受金融服務的居民,能夠更輕松、便捷地獲得金融服務,從而達到平穩的跨時期消費,充分激發消費潛力。ASIF等[12]通過實證分析移動金融服務對金融普惠的影響,發現這種提高金融服務可及性的金融產品可使更多人參與金融市場,改善人們生活質量[12]。關于數字普惠金融的作用,我國也有一些學者對此進行了研究。龍海明等[13]通過分析面板數據,發現數字普惠金融對居民消費的影響,與消費者受教育的年限及其家庭收入存在明顯的相關關系。何宗樾等[14]研究發現,數字普惠金融促進了居民的基礎生活消費,提出其對居民消費結構的影響。也有部分學者開始關注農村居民消費。例如,崔海燕[15]利用省級面板數據,運用系統廣義矩陣法(GMM法)分析數字普惠金融指數對我國農村消費的影響,認為該影響具有地域差異,對東部地區的影響大于中部地區,對西部有的地區影響不顯著;宋曉玲[16]利用面板數據證明了數字普惠金融在縮小城鄉差距方面成效顯著。綜上所述,數字普惠金融的研究存在如下不足:一是大部分研究是從全國、地區等角度來考察普惠金融對居民消費的影響,而忽略了地區內部、省份間的差異。二是關于數字普惠金融對鄉村居民消費影響的研究文獻較少。該研究利用河南省17個地級市的數據,研究數字普惠金融對農村居民消費的影響,為提高農村消費水平,提出改善數字普惠金融服務的4點建議。

1 數字普惠金融與農村居民消費支出的邏輯與假設

1.1 數字普惠金融對農村居民消費支出的影響

數字普惠金融對農村居民消費支出具有直接和間接2個方面的影響。其中,直接影響大致分為2類:數字普惠金融依托數字技術向弱勢群體提供具有普惠性的金融服務,農村居民可支配資金的增加可以提高農村居民消費水平;在流動性約束理論視角下,由于數字普惠金融具有較低的準入門檻,因此能夠有效緩解農村居民的流動性約束,從而提升他們的消費意愿,對他們的消費產生積極的影響。間接影響大致也分為兩類:一是數字普惠金融降低了農村居民的融資成本,方便其在滿足生存性消費的基礎上進行投資與發展性消費,提升經濟水平,拓寬財源,進而促進其消費[17];二是數字普惠金融不僅為農村居民提供理財產品,實現其財富積累,而且還可以優化資源配置,推動產業融合,激發鄉村經濟活力,實現農村居民收入增加,刺激消費提升。因此,提出假設H1。

H1:數字普惠金融對農村居民消費支出具有積極的影響。

1.2 數字普惠金融的子變量維度與農村居民消費的關系

把覆蓋廣度、使用深度、數字化程度作為數字普惠金融的子維度。

數字普惠金融的覆蓋廣度主要是指數字金融的用戶數量和地域覆蓋程度,側重于金融服務及產品的“橫向”延伸,主要通過電子賬戶數等體現。數字普惠金融的覆蓋面越廣,可以接觸到普惠金融的農村居民人數就越多,數字普惠金融的業務需求可能就會越多,對農村消費的促進作用就越明顯。

數字普惠金融的使用深度是以用戶的實際使用程度為基礎,如用戶進行互聯網交易的頻度與額度,重點關注“縱向”測度,測度內容包括實際使用人數、人均交易次數和人均交易數額。隨著使用深度的加深,人均使用數字普惠金融產品的頻率和金額增加,更多的人能夠享受到數字普惠金融的益處,意味著數字普惠金融的深度越深,用戶的消費總量越大。

數字普惠金融的數字化程度衡量的是數字普惠金融服務的便利化及實惠化水平,依托數字化媒介,增強普惠金融的可觸及性、便利性,改善可獲得性,降低獲取金融服務的交易成本,讓農民能夠更加方便地、廉價地獲得數字化普惠金融,從而提升農民對金融服務的認可程度,進而達到促進消費的作用。

因此,可提出假設H2、H3、H4。

H2:數字普惠金融的覆蓋廣度對河南省農村居民消費支出有積極的影響。

H3:數字普惠金融的使用深度對河南省農村居民消費支出有積極的影響。

H4:數字普惠金融的數字化程度對河南省農村居民消費支出有積極的影響。

2 模型設計

2.1 變量選取與數據來源

該研究以河南省農村居民人均消費作為被解釋變量,選用2011—2022年河南省17個地級市的農村居民人均生活消費支出指標來衡量。該研究把數字普惠金融發展程度作為核心變量。參考歷史文獻,以數字普惠金融指數來衡量其發展程度(該指數包括覆蓋廣度、使用深度、數字化程度等3個維度指數),其數據來源于北京大學數字普惠金融指數。以農村居民收入水平和農村非勞動人口結構作為該研究的控制變量。一方面,凱恩斯的消費理論認為,居民的可支配收入對其支出有很大的影響,隨著居民可支配收入的增加,居民的支出也會隨之增加。因此,該研究將農村居民的收入水平作為一個控制變量,用農村居民人均可支配收入指標來對其進行刻畫,此數據來源為ESG數據庫和《河南統計年鑒》。另一方面,根據生命周期理論,處于不同生命周期的人,其消費傾向也有所不同。在農村消費中,非勞動人口的消費成為消費主力,所以選擇非勞動人口結構作為第二個控制變量。由于《河南統計年鑒》未單獨披露各市農村非勞動人口結構,因此該研究使用農村兒童和老人的人口數量與農村常住人口數量的比值來衡量農村非勞動人口結構。

該研究主要變量及具體說明見表1。

該研究以河南省17個地級市為研究對象,數據來源包括2012至2023年的《河南統計年鑒》、EPS數據庫和北京大學數字普惠金融指標[18]。其中,數字普惠金融指數、覆蓋廣度指數、使用深度指數和數字化水平指數等指標,來源于北京大學數字普惠金

融指數報告;農村居民人均消費支出、農村居民人均可支配收入等其他變量數據均來自EPS數據庫和《河南統計年鑒》。該研究樣本覆蓋除濟源市以外的河南省17個地級市,且數據類型為面板數據。

2.2 模型構建

該研究使用固定效應模型進行研究,構建方程如式(1)(2)(3)(4)所示。

presumei,t=α0+α1dpi+α2perin+α3rbringup+γi+εit (1)

presumei,t=α0+α1wide+α2perin+α3bringup+γi+εit 2)

presumei,t=α0+α1deep+α2perin++α3rbringup+γi+εit (3)

presumei,t=α0+α1digital+α2perin+α3rbringup+γi+εit (4)

式(1)至式(4)中,i為不同地區個體,t為不同的年份,persume為人均消費水平,dpi為數字普惠金融指數,wide為數字普惠金融覆蓋廣度指數,deep為數字普惠金融使用深度指數,digital為數字普惠金融數字化程度指數,perin為農村居民人均可支配收入,rbringup為農村非勞動人口所占比重,αi為個體特征變量,αit為隨機誤差項,α0為常數項,αi為變量回歸系數。式(1)用于分析數字普惠金融對農村居民消費支出的影響,式(2)至式(4)則用于分析數字普惠金融的不同維度對農村消費的影響。

2.3 主要變量的多重共線性分析

為保證結果的準確性,防止多重共線性導致的偏誤,在進行回歸分析前,應當進行方差膨脹因子(VIF)的測算。對模型(1)至模型(4)的各變量進行VIF值檢驗,發現4個模型的VIF值都遠小于10,其中VIF值最高的是模型(2),其VIF值為4.79,且4個模型各變量的VIF值均低于10。因此,該模型基本不存在嚴重的多重共線性問題。

3 實證結果與分析

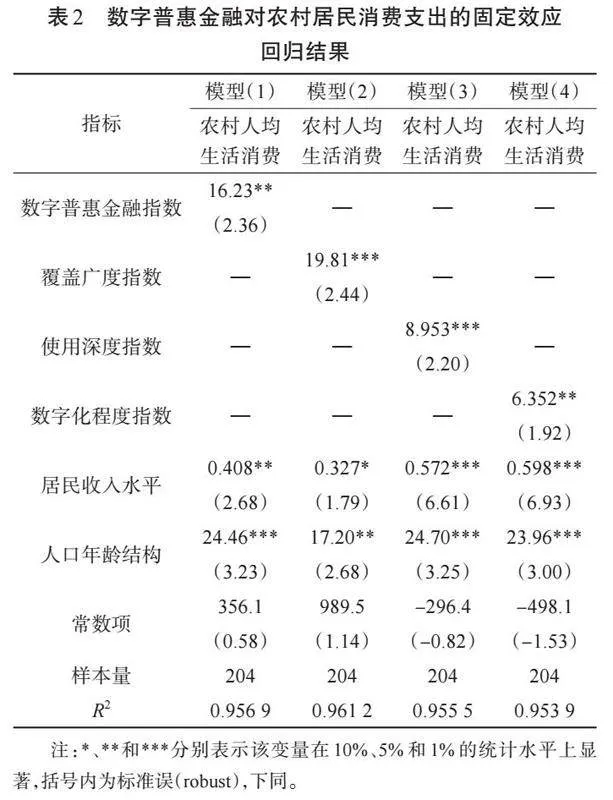

3.1 基本回歸結果分析

對模型(1)至模型(4)進行固定個體效應的回歸,發現4個模型的R2均較大,分別為0.956 9、0.961 2、0.955 5和0.953 9,擬合程度較好,回歸結果能夠很好地解釋樣本情況,如表2所示。

3.1.1 數字普惠金融對農村居民消費支出的影響分析

該模型(1)的R2較大,為0.956 9,擬合程度較好,具有良好的擬合性,并對樣本情形有良好的說明。數字普惠金融回歸系數為正,說明該主要解釋變量具有顯著的正向影響,其可以有效促進河南省農村居民消費支出,即數字惠普金融指數與農村居民人均消費支出呈現正相關關系,H1得以驗證。

由模型(1)可知,數字惠普金融指數與河南省農村居民人均消費支出之間呈現正相關,且在5%的置信水平上顯著;數字普惠金融指數每增加1個單位,可以使農民人均消費支出提高16.23個百分點。數字普惠金融指數越大,表示數字普惠金融發展程度越高,其有效緩解了農村居民流動性約束,為鄉村居民消費提供更多便利條件,進而推動農村居民消費增加。

從控制變量回歸結果看,在5%的置信水平上,河南省農村居民收入增加顯著促進人均消費支出,農村居民收入對農村居民消費具有正向的促進作用。此外,農村非勞動人口所占比重的回歸系數為正數,且在1%的置信水平上顯著,表明兒童、老人比重的提高會增加消費。原因可能是老人易患疾病,醫療支出增加,因此消費較多;兒童所需各種生活物品較多,如教育支出、購置衣物等,且出于對孩子的關愛,家庭傾向于為兒童消費。

3.1.2 數字普惠金融3個子維度對農村居民消費的影響

從表2模型(2)(3)(4)的結果來看,3個模型的R2均較大,分別為0.961 2、0.955 5和0.953 9,擬合程度較好;數字普惠金融的3個維度指標(覆蓋廣度指數、使用深度指數、數字化程度指數)對河南省農村居民人均消費支出的回歸系數均為正值(分別為19.81、8.953和6.352),且在5%的統計水平上均顯著。上述結果說明,3個維度的指標都對河南省農村居民消費支出的增加具有顯著的促進作用,假設H2、H3、H4得證。

根據3個維度的影響力分析結果,可得出以下結論。第一,覆蓋廣度指數對農村居民人均消費的正向影響比使用深度指數和數字化程度指數都高。這可能是因為河南省數字普惠金融的覆蓋廣度成熟度不高,對消費支出的促進作用邊際貢獻較大。第二,使用深度指數的影響力為覆蓋廣度的一半,使用深度指數刻畫用戶的交易頻度和交易量,這意味著河南省的數字普惠金融用戶使用該服務較為頻繁,但仍有進一步發展的空間。第三,數字化程度指數的回歸系數在3個維度中最低,但仍遠大于1,說明河南省數字普惠金融的數字化水平較為成熟,但持續發展數字化水平依舊對農村居民消費有杠桿推動作用,應當進一步提升數字化水平,提高數字普惠金融在河南省的便利度,讓更多農村居民能夠方便、快捷地享受數字普惠金融服務。

對模型(2)(3)(4)的控制變量進行分析,發現模型(2)(3)(4)中的2個控制變量都在10%的水平上顯著且系數為正。這意味著農村年齡結構、農村人均收入對農村居民消費也都有著顯著的正向影響。

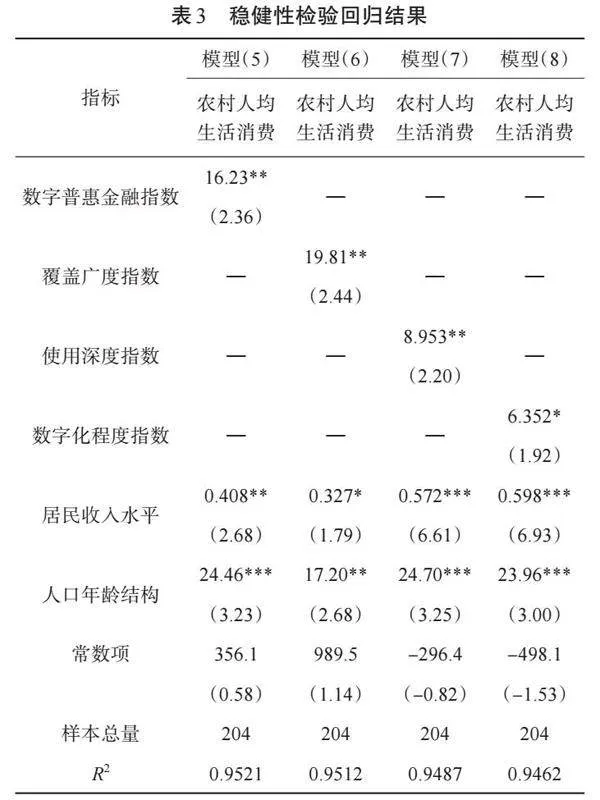

3.2 穩健性檢驗

采取滯后變量法進一步檢驗結論的穩健性。將主要解釋變量滯后一期,構造模型見(5)至式(8)。

persumei,t=β0+β1 dpit-1+β2 perin+β3 rbringup+γi+εit (5)

persumei,t=β0+β1 widet-1+β2 perin+β3 rbringup+γi+εit (6)

persumei,t=β0+β1 deept-1+β2 perin+β3rbringup+γi+εit (7)

persumei,t=β0+β1 digitalt-1+β2peri+β3rbringup+γi+εit (8)

回歸結果如表3所示。

滯后一期的穩健性檢驗結果顯示,數字普惠金融指數、覆蓋廣度指數、使用深度指數、數字化程度指數在各自的模型中,以10%的水平顯著,且其回歸系數也均為正,可以認為其對河南省農村居民消費支出有顯著的促進作用,分別與模型(1)(2)(3)(4)估計結果相一致,表明該研究結果具有很強的穩健性。

3.3 影響機制分析

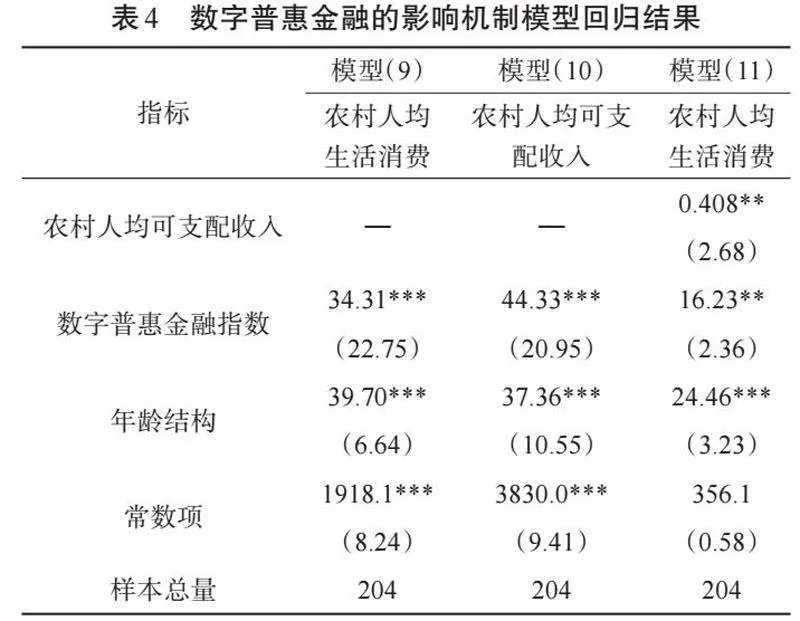

經過前文分析,判斷數字普惠金融對河南省農村居民消費的影響可能是通過收入機制實現的。根據凱恩斯理論,數字普惠金融可通過影響農村居民收入,進而促進消費。為驗證上述機制,建立中介效應模型,見式(9)至式(11)。

persumei,t=α0+α1dpi+α2rbringup+γi+εit (9)

perini,t=α0+α1dpi+α2rbringup+γi+εit (10)

persumei,t=α0+α1dpi+α2rbringup+α3 perin+γi+εit (11)

得到的回歸結果如表4所示。

由回歸結果可以得知,在模型(9)中,數字普惠金融指數在1%水平上對農村人均消費支出具有顯著的積極影響作用,數字普惠金融指數每增加1個單位,農村人均消費支出增加34.31個百分點;在模型(10)中,數字普惠金融指數在1%的水平上對農村人均可支配收入具有積極的影響作用,數字普惠金融指數每增加1個單位,農村人均可支配收入增加44.33個百分點;而在模型(11)中,由于在(9)模型中增加了農村人均可支配收入,數字普惠金融指數對農村人均消費支出的影響顯著性下降,且系數明顯降低,可以認為其解釋效力因農村人均可支配收入的出現而降低,由此斷定農村居民人均可支配收入對消費支出的中介效應抵消了數字普惠金融對農村居民消費的影響。

4 結論與建議

基于2011—2021年河南省17個地級市的數字普惠金融指數和農村居民收支情況的統計數據,采用固定效應模型,從宏觀視角研究數字普惠金融與河南省農村居民消費的關系,得出以下結論。

數字普惠金融在河南省的發展能夠有效提高當地農民的消費水平。為提高數字普惠金融的覆蓋率,河南省應采取以下措施:政府主導,邀請專家深入農村地區開展數字普惠金融教育普及工作,如講座等;發揮基層黨員干部的先鋒作用,為偏遠農村居民解答普惠金融相關疑問,推進移動支付便民工程向鄉村延伸;為數字普惠金融產品提供優惠政策,鼓勵金融機構主動擴大用戶覆蓋率,對偏遠地區、行動不便的人群提供上門金融服務。

數字普惠金融的3個維度(覆蓋廣度、使用深度、數字化程度)均對農村居民消費水平提升具有顯著正向作用。其中,覆蓋廣度的促進作用最大,使用深度次之,數字化程度最后。為提高普惠金融的3個維度指數,河南省需要做好以下4個方面的工作:完善基礎設施,優化農村用戶使用數字普惠金融產品環境,提高農村用戶使用意愿;應當通過政策鼓勵、銀行支持、下鄉宣傳等手段,提高河南省的數字普惠金融覆蓋率;補貼使用數字普惠金融產品的用戶,降低農村用戶使用數字普惠金融服務的成本,吸引其更深入使用數字普惠金融產品;完善金融市場監管,打擊電信詐騙等違法行為,使農村居民用戶放心享受數字普惠金融服務,進而增加產品使用深度等。

數字普惠金融可以促進農村居民平均可支配收入的增加,進而刺激農村居民消費。因此,河南省政府應鼓勵金融機構持續推進優化完善手機銀行、網上銀行等數字化服務渠道,提高數字普惠金融的便利性;通過數字普惠金融的推廣,在鄉村振興、增加就業、發展鄉村第三產業等方面提供支持,實現農村居民收入的增長,進而促進農村居民消費。

參考文獻:

[1]BANERJEE A,DUFLO E,GLENNERSTER R,et al.The miracle of microfinance: Evidence from a randomized evaluation[J].Applied Economics,2015,7(1):22-53.

[2]BECK T.DEMIRGü?-KUNT A,LEVINE R.Finance,inequality and the poor[J].Economic Growth,2007,12(1):27-49.

[3]趙明光.農村金融供求演變與普惠制金融體系的建立[J].西南金融,2007(10):39-40.

[4]孟飛.普惠金融生態及其優化[J].上海經濟研究,2009(6):88-92.

[5]郭興平.構建普惠型農村金融政策支持體系的思考[J].農村經濟,2011(1):63-66.

[6]匡國建.發達地區要率先建立普惠型金融服務體系:珠三角城市化進程中金融發展不平衡問題的思考[J].南方金融,2007(1):21-24.

[7]郭峰,王靖一,王芳,等.測度中國數字普惠金融發展:指數編制與空間特征[J].經濟學(季刊),2020,19(4):1401-1418.

[8]黃余送.我國數字普惠金融的實踐探索[J].清華金融評論,2016(12):37-40.

[9]董玉峰,趙曉明.負責任的數字普惠金融:緣起、內涵與構建[J].南方金融,2018(1):50-56.

[10]葛延青.農村數字普惠金融發展的生態框架及實施路徑探討[J].金融理論與實踐,2020(3):32-39.

[11]胡濱.數字普惠金融的價值[J].中國金融,2016(22):58-59.

[12]ASIF M,KHAN M N,TIWARI S,et al.The impact of fintech and digital financial services on financial inclusion in India[J].Journal of Risk and Financial Management,2023,16(2):122-122.

[13]龍海明,李瑤,吳迪.數字普惠金融對居民消費的影響研究:“數字鴻溝”還是“數字紅利”?[J].國際金融研究,2022(5):3-12.

[14]何宗樾,宋旭光.數字金融發展如何影響居民消費[J].財貿經濟,2020,41(8):65-79.

[15]崔海燕.數字普惠金融對我國農村居民消費的影響研究[J].經濟研究參考,2017(64):54-60.

[16]宋曉玲.數字普惠金融縮小城鄉收入差距的實證檢驗[J].財經科學,2017(6):14-25.

[17]李濤,徐翔,孫碩.普惠金融與經濟增長[J].金融研究,2016(4):1-16.

[18]蔡桂云,聶祎卉,隋鵬昌.數字普惠金融對農村居民消費的影響[J].農林經濟管理學報,2022(5):547-554.