基于精益六西格瑪管理法的某院PIVAS運營成本-效益管理

2025-01-15 00:00:00黃蕾張慧耿洲施愛明潘杰

中國藥房 2025年1期

關鍵詞 靜脈用藥集中調配中心;成本-效益;精益六西格瑪管理;全合-腸外營養液

靜脈用藥集中調配中心(pharmacy intravenous admixtureservice,PIVAS)從根本上改變了分散、開放狀態的靜脈藥物調配模式,對于減少藥物臨床使用的不良事件、提高醫療質量和醫院管理水平意義重大[1]。然而,PIVAS在運營過程中面臨著巨大的成本壓力[2]。以本研究團隊所在的某三甲綜合醫院(以下簡稱“S 醫院”)為例,PIVAS 藥學技術人員占藥學部總人數的15%,人力資源及耗材的支出是藥學部成本的重要組成。此外,近年來,隨著行業智能化的發展,PIVAS 在建設革新中涉及巨大的軟硬件投入,主要包括潔凈室環境監測與控制系統、百級操作臺、擺藥貼簽系統、成品輸液分揀系統及醫囑審核系統等,除少部分資金包含在基建中以外,絕大多數資金以自籌或醫院預算支出的方式實現。在“藥品零加成”的政策大背景下,為推進醫院PIVAS 的健康發展,江蘇省醫療保障局于2019 年9 月發布了《新增醫療服務項目價格》[3],使得PIVAS靜脈用藥集中調配收費在江蘇省得以順利落地,也為行業的發展注入了強心劑,但“靜脈用藥集中調配收費”對于PIVAS巨大的運營成本而言仍是“杯水車薪”[4]。PIVAS的運營流程和成本組成復雜,成本控制難以找到有力的突破點,亟須采用科學的管理研究方法識別影響PIVAS運營成本-效益控制的關鍵因素并進行改進。

精益六西格瑪管理法是一種通過將精益思想和六西格瑪管理結合,降低運營成本、提高服務質量和改善投入回報效率的一種長期、持續的管理方法。該方法實施的5 個階段分別為界定(define)、測量(measure)、分析(analyze)、改進(improve)和控制(control),即DMAIC[5―6]。本研究擬采用DMAIC 法科學界定S 醫院在實施DMAIC前的PIVAS運營成本-效益狀況,測量并分析其在管理過程中的問題,進而針對性地提出改進策略,通過持續改進與定期追蹤,對改進成果進行固化,以期推動醫院PIVAS的健康發展,并為其他醫院PIVAS的運營成本-效益管理提供參考。

1 資料與方法

1.1 研究對象與數據來源

S醫院共有2 個院區,PIVAS調配量約為4 000 組/d,PIVAS工作流程如下:醫生開具醫囑處方→藥師審核→打印標簽→貼簽擺藥→核對→調配→成品輸液核對→分病區放置→物流轉運至病區→護士簽收。PIVAS 的收支數據來源于S 醫院的醫院信息,配液量數據來自PIVAS信息系統。根據江蘇省醫療保障局發布的《新增醫療服務項目價格》文件,S醫院PIVAS配制收費標準如下:普通藥物(含腸外營養液單瓶輸注)9.9 元/(床·d);細胞毒藥物首組40 元,之后7 元/組;全合-腸外營養液40元/組。

1.2 PIVAS運營成本-效益的DMAIC

1.2.1 界定階段

本研究成立DMAIC項目管理組,1 名PIVAS負責人任組長,1 名質控藥師及4 名副高級及以上職稱調劑藥師為管理組成員,共計6 人,以“增加PIVAS運營凈收益”為項目主題。管理組成員定期接受DMAIC知識培訓,制定項目進度表,合理分工并保障項目順利執行。管理組收集S醫院PIVAS實施DMAIC前(2023 年3-6 月)運營成本-效益相關數據,得到實施DMAIC前的平均成本為305 878.88 元/月,平均收益為471 366.50 元/月,凈收益為165 487.62 元/月。本研究將成本-效益改善前的凈收益值作為基礎值,以2023 年7-8 月為實施DMAIC期,以實施DMAIC 后(2023 年9-12 月)PIVAS 凈收益上調10%為本項目管理的目標值。

1.2.2 測量階段

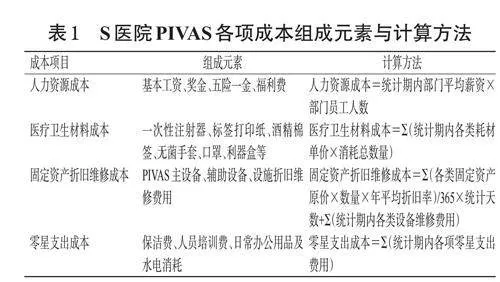

(1)成本測量。S 醫院PIVAS成本組成與計算方法見表1。在測量階段,管理組收集了PIVAS實施DMAIC前的成本組成,通過分析各類成本金額占比數據發現,S醫院PIVAS人力資源成本費用占比最高(占70%);其次是醫療衛生材料成本(占22%);零星支出成本屬變動成本(占8%),該項成本會隨著PIVAS 工作量的增加而上升,對其進行成本控制意義較小。此外,S醫院積極響應院企合作發展趨勢,于2020 年起與生物醫療科技公司達成《智慧藥房協同創新中心合作協議》,旨在共同建設智慧藥房協同創新中心。在合作期間,S 醫院與企業共享知識產權,并享有智慧藥房研發成果的優先使用權與維護升級服務。因此,S 醫院引入智能化設備與系統不產生設備購置與維護折舊費用,固定資產折舊維修成本僅占S 醫院PIVAS 總成本0.08%,本項目中對其進行成本控制意義亦較小。綜上,本研究將S 醫院PIVAS成本占比較高的人力資源成本和醫療衛生材料成本鎖定為本項目成本管控的重點。

(2)收益測量。S醫院PIVAS實施DMAIC前的配制收費組成如下:普通藥物配制費金額占總配制費的76%,細胞毒藥物和全合-腸外營養液配制費占比分別為13%和11%。由于普通藥物配制收費相對較低,扣除配制成本后每組平均凈收益約為0.55 元/組;細胞毒藥物和全合-腸外營養液每組配制平均凈收益分別約為28.94元/組和37.36 元/組。配制凈收益計算方法如下:某類輸液單組配制平均凈收益=統計期內此類輸液配制總收益/統計期內此類輸液配制總組數-統計期內單組平均配制成本;單組平均配制成本=統計期內配制總成本/統計期內配制總組數=2.64 元/組。PIVAS 的配制收益與總配液組數及配液種類占比相關,配液總量高、高收益配液種類(如細胞毒藥物、全合-腸外營養液)占比高,則配液總收益高。然而,PIVAS總配液量受住院患者人數及輸液使用率影響,“降低住院患者靜脈輸液使用率”自2021 年起被列為國家醫療質量安全改進十大目標之一,因此 PIVAS總配制組數在短期內趨于穩定甚至減少,細胞毒藥物配制量趨于穩定。綜上,本研究將增加全合-腸外營養配液量列為PIVAS效益提升的重點方向。

1.2.3 分析階段

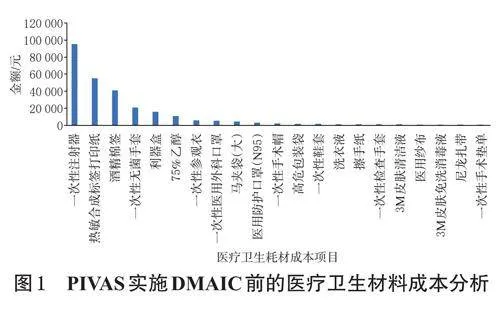

(1)成本管控分析。①人力資源配置優化分析。PIVAS屬典型的“勞動密集型”部門,且S 醫院PIVAS第三方勞務派遣員工占比57.5%,其余為醫院合約制員工。部門長期面臨第三方員工流動性大、培訓周期長,部門積休(即因加班工作而積累的未休假日)積壓嚴重,工作效率和質量有待提高的困境。本研究結合PIVAS 配制數量與人力情況,收集了部門PIVAS 實施DMAIC前員工配液效率、調配差錯、積休以及第三方員工離職率數據。其中配液效率指標受藥品品種調配難易程度、數量等影響,管理組采取對不同藥品給予對應調配系數賦分的方式來統籌調配得分,用單位時間人均沖配得分來評估人員的工作效率。PIVAS 單位時間人均沖配得分=PIVAS員工調配總得分/調配時間;調配總得分=Σ(藥品基礎分數+非整支系數×藥品基礎分數+員工配制數量×藥品調配系數)。通過數據分析發現實施DMAIC前PIVAS單位時間人均沖配得分為3.31 分/min,調配差錯(含內差)為44.75 次/月,積休每月遞增。此外,第三方勞務派遣員工離職率為15%。綜上,如何降低第三方勞務派遣員工離職率、提高PIVAS整體工作效率與工作質量是PIVAS 人力資源配置優化的關鍵要素。②醫療衛生材料成本管控分析。在對醫療衛生材料成本明細分析中(圖1),依據“二八法則”,管理組將一次性注射器、標簽打印紙、酒精棉簽及無菌手套列為材料重點管控項目。

(2)效益改進分析。管理組調研發現,S 醫院實施DMAIC前單瓶腸外營養液使用人數占腸外營養液總使用人數的93.25%。中華醫學會腸外腸內營養學分會2018 年發布的《規范腸外營養液配制》提到,由于腸外營養液單瓶輸注不利于營養素的有效利用且會增加輸液不良反應發生率,臨床應避免使用[7]。《成人腸外營養脂肪乳注射液臨床應用指南(2023 版)》指出,“全合一”腸外營養液更符合機體生理代謝過程,與單瓶輸注相比,能夠減少代謝并發癥、降低患者發生不良結局的風險[8]。因此,降低全院腸外營養液單瓶輸注使用率,提高全合-腸外營養配液量,可以在提高配制收益的同時提升臨床合理用藥水平。

1.2.4 改進與控制階段

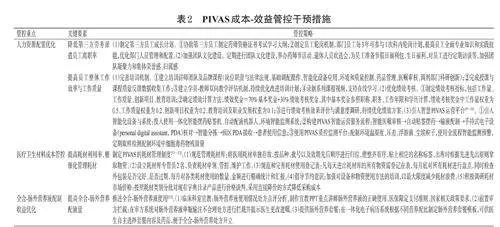

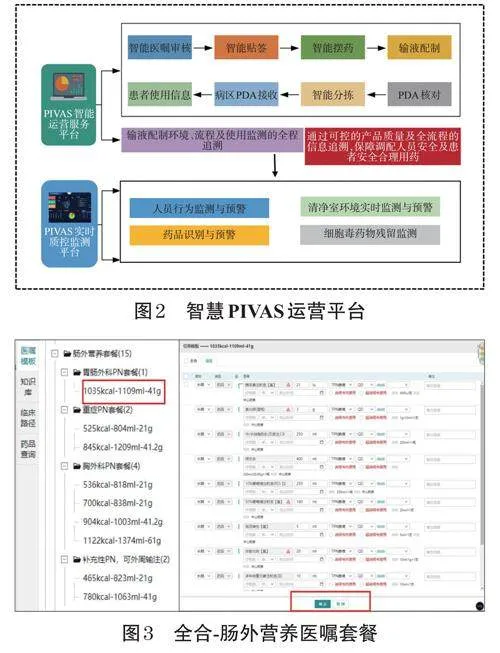

管理組在改進階段依據DMAIC法,結合分析階段得出的關鍵要素,提出多種干預措施,以期達到增加PIVAS運營凈收益的目標。在控制階段,管理組通過有效的監督測量方法定期追蹤,對改進成果進行固化。成本-效益管控干預措施見表2,其中智慧PIVAS運營平臺見圖2、全合-腸外營養液醫囑套餐見圖3。

1.3 評價指標

本研究以PIVAS 總收益、總成本、凈收益評價總體改善效果;以員工工作效率(單位時間人均沖配得分)、工作質量(調配差錯)、工作滿意度、離職率、積休天數評價人力資源配置優化效果;以醫療衛生材料成本金額評價耗材成本管理效果;以全合-腸外營養液配制收益金額、配制數量、單瓶腸外營養液使用占比評價全合-腸外營養液配制收益改進效果。

1.4 統計學分析

應用SPSS 26.0 軟件進行統計學處理,計量資料以x±s 表示,計數資料以例數和百分比(%)表示。對滿足正態分布及方差檢驗齊性的計量資料,采用兩獨立樣本t 檢驗進行組間比較,否則采用非參數秩和檢驗。檢驗水準α=0.05。

2 結果

2.1 PIVAS總成本-收益改善

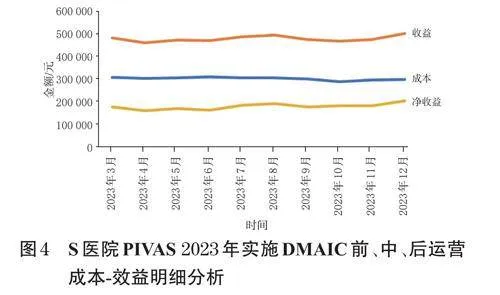

經過基于DMAIC 的成本-效益管理實踐,S 醫院PIVAS總收益由實施DMAIC前的(471 366.50±9 201.5)元/月上調至(479 679.50±14 320.14)元/月(P>0.05),總成本由(305 878.88±3 201.75)元/月顯著降低至(294 610.59±5 007.33)元/月(P<0.05),凈收益由(165 487.62±7 993.17)元/月顯著上調至(185 068.92±12 447.75)元/月(P<0.05),凈收益漲幅達11.83%(圖4),超出本研究預期設置的凈收益改進目標10%。

2.2 PIVAS全合-腸外營養液配制收益上浮

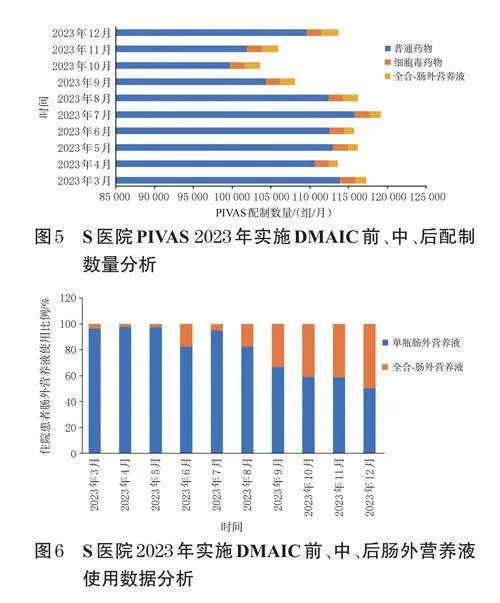

實施DMAIC后,受住院患者靜脈輸液使用數量減少的影響,S醫院PIVAS總配液量較實施DMAIC前降低6.81%,但配制收益卻較實施DMAIC 前增加1.76%,這主要得益于PIVAS 全合-腸外營養液配制數量的增加(圖5)。在合理用藥宣教和審方干預后,全合-腸外營養液配制數量由實施DMAIC 前的(1 263.75±135.83)組/月顯著增加至實施DMAIC后的(2 061.25±89.04)組/月(P<0.05),全合-腸外營養液配制收益相較實施DMAIC前上漲63.18%。此外,由于腸外營養液單瓶輸注收費歸為普通藥物收費一類,為9.9 元/(床·d),S 醫院住院患者平均每床日靜脈輸液使用數量約為4 瓶(袋),因此,腸外營養液單瓶輸注量的減少在提高全合-腸外營養液收益和促進合理用藥之外,亦有助于減少藥護工作量和增加普通藥物平均每袋收益。S 醫院PIVAS 運營成本-效益實施DMAIC后,單瓶腸外營養液使用人數占腸外營養液總使用人數的比例由實施DMAIC 前的93.25% 降低至58.75%(圖6),S 醫院PIVAS 普通藥物平均每袋收益由實施DMAIC前的3.19元/組增加至3.25 元/組。

2.3 PIVAS人力資源配置優化

與實施DMAIC 前比較,實施后PIVAS 總體單位時間人均沖配得分顯著提升(P<0.05),部門調配差錯(內差)顯著下降(P<0.05)。此外,實施DMAIC后,由于工作效率的提升和智慧PIVAS運營平臺的建設,PIVAS每日運營班次減少2 個,部門人員積休天數顯著下降(P<0.05),使得更多人員從繁重的調劑工作中解放出來,參與到部門科研及質控工作中,員工工作滿意度由實施DMAIC前的65% 增長至84%(P<0.05),第三方員工離職率由實施DMAIC 前的15.0% 降低至7.5%。結果見表3。

2.4 PIVAS醫療衛生材料成本降低

S 醫院PIVAS醫療衛生材料成本由實施DMAIC前的(67 826.42±2 812.76)元/月顯著降低至實施DMAIC后的(56 384.33±4 607.67)元/月(P<0.05),降幅達16.87%。

3 討論

PIVAS在加強配制人員職業防護、促進患者合理用藥、提升護理質量和靜脈用藥安全等方面起到積極作用,但同時存在高運營成本、高工作強度的挑戰,亟須采用科學的研究方法進行運營成本-效益管理,推動PIVAS的健康發展。本研究基于DMAIC,設定S醫院PIVAS運營成本-效益管理目標,基于數據分析測量S醫院PIVAS成本管控和效益提升的要素并進行分析,提出一系列運營成本-效益改進策略并付諸實踐,取得了良好成效。S醫院實施DMAIC 后PIVAS 凈收益較實施DMAIC 前顯著提高了11.83%(P<0.05)。

在成本管控方面,S 醫院人力資源成本占PIVAS總成本的70%。人員薪資為部門穩定支出,在人力成本金額短期內不變的情況下,本研究經分析將降低第三方勞務派遣員工離職率、提高PIVAS整體工作效率與工作質量列為醫院PIVAS 人力資源成本管控的目標。在實施績效考核方案和推進智慧PIVAS運營平臺建設后,S 醫院PIVAS每日調配班次減少了2 個,部門人員積休天數由(58.00±12.25)d/月降低為(-48.87±24.97)d/月(P<0.05),有效緩解了排班壓力且使得更多人員從繁重的調劑工作中解放出來,參與到部門科研及質控工作中。單位時間人均沖配得分、調配差錯和員工工作滿意度都顯著提高。此外,本研究通過采取制定員工成長計劃、完善培訓機制和定期團建等措施,加強第三方員工團隊歸屬感,也進一步提升了部門人員專業技術水平,第三方人員離職率由15.0% 降低為實施DMAIC后的7.5%。另外,在醫療衛生耗材成本管控方面,研究團隊針對重點管控耗材,例如注射器和打印紙等,制定了一系列精細化管理制度,并通過價格談判和對比,從源頭降低采購成本,耗材成本由實施DMAIC前的(67 826.42±2 812.76)元/月顯著降低為實施DMAIC后的(56 384.33±4 607.67)元/月(P<0.05),降幅達16.87%。

在收益提升方面,PIVAS配制收益與總配制組數和配液種類占比相關。受住院人數和輸液管理政策影響,S 醫院PIVAS總配制組數在短期內趨于穩定甚至減少,細胞毒藥物配制量趨于穩定。管理組經測量分析發現,實施DMAIC前S 醫院單瓶腸外營養液使用人數占腸外營養液總使用人數的93.25%,降低全院單瓶腸外營養液使用率、推進全合-腸外營養液使用,可以在提高配制收益的同時提高臨床合理用藥水平。因此,本研究將提升全合-腸外營養配制數量列為S 醫院PIVAS效益提升要點。管理組通過審方攔截、腸外營養合理使用、臨床宣講及設置全合-腸外營養液醫囑套餐等一系列干預策略,顯著提高了全合-腸外營養液配制數量,使得實施DMAIC 后S 醫院PIVAS 在總配制量較實施DMAIC 前減少6.81% 的情況下,配制收益增加1.76%。住院患者全合-腸外營養液使用人數占腸外營養液使用總人數的比例由實施DMAIC 前的平均每月6.75% 顯著增長至41.25%,本研究在提升配制收益的同時有效推動了臨床腸外營養液靜脈輸液的規范使用。

本研究也存在一些不足:由于不同地區醫療機構PIVAS 實際運營狀況存在差異,特別是智能化建設程度、人力資源成本和輸液使用情況,對于需全額購買智能化設備及人力成本偏高的醫療機構,PIVAS可能出現入不敷出的現象[14],這也要求各醫療機構采用科學的管理方法,識別自身PIVAS 運營成本-效益管理要素并針對性地提出干預策略。

綜上所述,本研究基于DMAIC 對S 醫院PIVAS 運營成本-效益實施管理后,PIVAS凈收益較實施DMAIC前增加11.83%,超過了本研究預設的凈收益改進目標10%;PIVAS員工工作效率、工作質量與工作滿意度顯著提高,員工離職率與積休天數降低;醫療衛生材料成本顯著降低;全合-腸外營養液配制數量與收益顯著提高,單瓶腸外營養液使用占比顯著降低。

猜你喜歡

今日農業(2022年16期)2022-09-22 05:38:36

今日農業(2022年14期)2022-09-15 01:43:28

河南電力(2021年5期)2021-05-29 02:10:00

新世紀智能(英語備考)(2019年10期)2019-12-16 09:07:40

當代水產(2019年1期)2019-05-16 02:42:02

今日農業(2019年14期)2019-01-04 08:57:40

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

中國衛生(2016年1期)2016-01-24 07:00:03