長江股份脫胎換“鋼骨”

2004-04-29 23:29:49謝九

新財經 2004年3期

關鍵詞:鋼結構

謝 九

二月的紹興乍暖還寒。春節長假結束之后,來自國內二十余家基金、證券公司的研究人員齊聚浙江紹興。吸引他們的不是江南春色,而是一家民營企業——浙江精工鋼結構建設集團有限公司(以下簡稱“精工鋼構集團”),以及重獲生機的長江股份(600496)。

2003年,精工鋼構集團入主拖拉機制造商長江股份,并于2004年年初向后者全體股東發出全面收購要約。春節長假之后,長江股份宣布反向收購精工鋼構集團旗下精工鋼結構有限公司(以下簡稱“精工鋼結構”)49%的股權——這意味著長江股份將脫胎換上“鋼骨”。

在資本市場上,鋼結構還是一個新興行業,但相當惹眼。2003年11月上市的杭蕭鋼構(600477)讓更多人注意到了這一行業,其股價在一個月內上揚了70%。長江股份收購精工鋼構,從拖拉機行業轉型為鋼結構行業之后,投資價值究竟如何?

受益行業增長

和日漸萎縮的拖拉機市場相比,鋼結構業務顯然給長江股份帶來了新的增長空間。

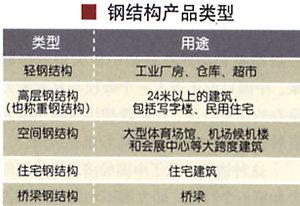

鋼結構是一種用于建筑領域的結構形式。長期以來,由于我國提出在建筑業節約鋼材的政策以及鋼結構技術落后等因素,鋼結構在建筑領域應用很少,而鋼筋混凝土一直占據著建筑市場的主流。隨著鋼產量的不斷提高,國家對建筑行業的政策由“限制用鋼”、“合理用鋼”轉為“鼓勵用鋼”,加之鋼結構和混凝土相比,具有自重輕、安裝容易、施工周期短、環保等優勢,上世紀90年代后期,鋼結構開始在中國進入快速發展時期。

作為一個新興行業,鋼結構具有巨大的成長空間。首先,我國目前鋼結構建筑數量占總建筑數量比重過低。資料顯示,在發達國家,鋼結構建筑數量占總建筑的比重超過30%,美國和日本已經超過50%,而我國目前該比例僅為5%左右,以發展的眼光來看,這樣的低水平同時也意味著巨大的市場空間;其次,建筑鋼結構占全國鋼材產量過低。目前,我國建筑鋼結構用量為300萬噸左右,約占全部鋼材產量的1.5%。按照《國家建筑鋼結構產業“十五”計劃和2015年發展規劃綱要(草案)》,到“十五”期末,建筑鋼結構用鋼材占全國鋼材總產量的3%,2015年該比例達6%。據業內專家預測,2005年我國鋼材產量將達2.7億噸,以此計算,到2005年我國鋼結構用量為800萬噸左右,2015年年均鋼結構用量將遠遠超過1000萬噸。以目前國內鋼結構300萬噸的用量來看,該產業在未來十年內都將保持高增長。

申銀萬國分析師施海仙預計,鋼結構行業規模未來幾年的年增長速度有望達到30%以上,發展速度高于固定資產投資的增長。盡管中國建筑業會受信貸緊縮的影響,但總體仍將處于健康、穩步發展階段,加上奧運、世博的契機,建筑鋼結構行業不但能充分享受固定資產投資增長帶來的益處,還將逐步替代其他傳統的建筑形式。

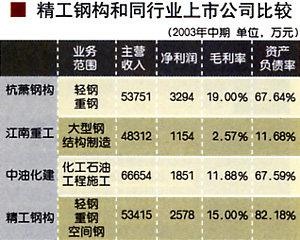

目前,我國主營鋼結構業務的企業超過1500家,年生產能力超過5萬噸的企業不到20家,超過10萬噸的約7家,經營規模普遍較小,沒有一家公司的市場份額在10%以上。據精工鋼構董事長方朝陽介紹,精工鋼構目前的產能達到15萬噸/年,其中輕鋼結構7萬噸,重鋼結構5萬噸,空間鋼結構3萬噸。

競爭優勢淺析

精工鋼構得益于行業的高增長,同時也面臨多方面的沖擊,國內同行的競爭是其不得不面對的挑戰。

除了精工鋼構之外,目前國內市場份額較高、綜合競爭力較強的企業還有上海寶冶、杭蕭鋼構、江南重工、上海冠達爾、上海巴特勒、浙江東南鋼構等,均在不同程度上對精工鋼構形成了威脅。

而在國內A股市場,從事鋼結構業務的上市公司主要有杭蕭鋼構(600477)、江南重工(600072)、中油化建(600546)等幾家。和長江股份相比,這幾家公司各有所長,而重組后的長江股份則有望成為其中的龍頭企業。

和杭蕭鋼構相比,長江股份的業務更為全面。杭蕭鋼構在輕鋼結構和重鋼結構業務方面具有很強的競爭力,但長江股份除了輕鋼和重鋼結構之外,空間鋼結構業務也開展得相當不錯——后者的技術含量和毛利率都較前者為高。

空間鋼結構主要應用于大型體育場館、機場候機樓和會展中心等大跨度建筑物的工程中,已有的項目中,總建筑面積達33萬平方米的哈爾濱國際體育會展中心、第五屆全運會主會場長沙賀龍體育中心等都是精工鋼構運用空間鋼結構設計建造項目。

相比之下,江南重工在大型鋼結構工程有很強的實力,但是由于只有制造而無設計能力,產品毛利率極低。江南重工2003年中期毛利率僅為2.75%,而精工鋼構毛利率在15%左右。

此外,中油化建雖然也從事鋼結構業務,但是作為中國石油集團的一家孫公司,主要從事化工石油工程的施工,并不是純粹意義上的鋼結構公司,同精工鋼構和杭蕭鋼構等企業不具可比性。

由于長期以來建筑行業一直以混凝土為主要材料,市場對鋼結構需要有一個逐步認識過程,一旦更多人認識到鋼結構的增長空間,也就意味著更多競爭者將進入,行業平均利潤率也會下降。目前輕鋼結構的技術含量相對較低,進入壁壘不高,是最容易受到沖擊的市場,而重鋼結構、空間結構等業務進入壁壘較高,從這個角度看,精工鋼構的產品結構較為合理,在輕鋼、重鋼、空間鋼結構均有涉足。

除了面對國內對手的競爭,國外大型的鋼結構公司進入中國是另外一大威脅,他們有先進的技術、成熟的經驗,很多大公司擁有50年以上歷史。對于國外競爭者的威脅。精工鋼構董事長方朝陽認為,外資的優勢主要在于技術和經驗,劣勢在于管理成本高,而且,目前國內建筑行業的施工資質并不授予國外企業,這將給國內鋼結構公司帶來很好的緩沖。

不過,鋼材漲價卻是精工鋼構無法忽視的問題,行業統計顯示,國內鋼結構公司的鋼材成本一般占總成本的65%左右。至于近年來鋼材價格大漲是否會對精工鋼構形成巨大沖擊的問題,方朝陽表示,精工科技會盡量減少鋼材漲價的不良影響,公司在和客戶簽訂合同時,會首先確定一個價格,如果施工時鋼材價格發生了變化,將以實際價格重新計算,多退少補,盡量會將鋼材漲價的風險消除。

業績改善可觀

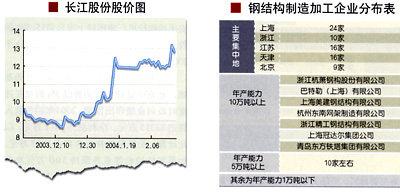

通過收購精工鋼構而實現業務轉型的長江股份,預計業績將出現大幅增長。長江股份原為安徽一家從事拖拉機生產的企業,2002年6月在深交所上市。上市當年該公司業績即出現大幅下滑,2002年度的銷售收入和凈利潤比2001年分別下降了22.11%和46.81%,一年之后,原大股東六安手扶拖拉機廠將所持上市公司55.55%的股權轉讓給精工鋼構集團,股權轉讓于2003年12月17日獲得國資委批準。

以精工鋼構2001—2003年業績為基礎,北京中證評估公司曾以5%的增長速度對公司業績作出預測,2004年銷售收入將達82315萬元,凈利潤為3811萬元。以此計算,長江股份將分享其中1867萬元,如果其拖拉機等業務保持500萬元凈利潤,2004年長江股份凈利潤為2367萬元,以1.1億總股本計,每股收益將達0.22元左右,和2002年0.058元,2003年中期0.0098元相比有很大提高。

盡管如此,和杭蕭鋼構相比,長江股份0.22元的每股收益仍然較低——2002年杭蕭鋼構的每股收益為0.84元,2003年中期為0.43元。不過,這并不能說明精工鋼構的盈利能力不如杭蕭鋼構,其中主要有兩個原因,第一,和杭蕭鋼構7736萬的總股本相比,長江股份11000萬的總股本偏大,所以導致其每股收益較杭蕭鋼構少;第二,由于長江股份對精工鋼構只持有49%的股權,所以,長江股份只能分享精工鋼構的一半利潤。

對此,精工鋼構的副總經理張銀成表示,由于精工鋼構的另外51%股權為其他幾家公司分散掌握,精工鋼構集團也希望其他股東能將股權轉讓給上市公司長江股份,只是這些公司也都極為看好精工鋼構的盈利前景,所以也不會輕易出讓股權。張銀成同時表示,公司會繼續努力讓上市公司擁有精工鋼構更多股權,以享有更多收益,同時,會在全國各地建立更多分公司來擴大精工鋼構的經營規模和盈利能力。

以北京中證5%增長速度的評估,精工鋼構2005、2006年銷售收入將達86431萬元、90753萬元。考慮到鋼材價格上漲的影響,成本將會有所提高,凈利潤將達3525萬元、3701萬元。對上市公司貢獻1727萬元、1814萬元。

2003年5月,長江股份與精工鋼構集團共同成立了安徽六安長江精工鋼結構有限公司,長江股份目前控股83.33%,精工鋼結構集團持股16.67%。該公司項目完工,將擁有年產高層重鋼結構件2萬噸,輕鋼構件3萬噸的產能。2005年和2006年將產生利潤1270萬元和1334萬元,對上市公司貢獻1057萬元和1111萬元。長江股份2005年和2006年凈利潤將達3284萬元和3648萬元。以上計算是以5%增長速度為基礎,計算結果相對保守,實際增長速度應該大于此數。

當然,注入長江股份的精工鋼構也并非一塊完美無瑕的資產。由于融資渠道單一,以及鋼結構的行業特點,精工鋼構主要依靠銀行短期貸款完成高速增長,資產負債率高達80%多。合并報表之后,長江股份的資產負債率也將從現在的27.88%升至70%以上。而且,此次長江股份收購精工鋼構所花費的8900多萬元,除5000多萬元為2002年IPO時的募集資金,其余3700多萬元也為銀行貸款,使得公司資產負債率進一步提高,財務風險隱隱可見。

對此,長江股份和精工鋼構的其余股東承諾將對精工鋼構同比例增資,使其注冊資本由目前的800萬美元增至1200萬美元,從而增加凈資產以降低資產負債率。同時,長江股份未來三年將限制利潤分配,以此償還銀行貸款。收購精工鋼構之后,凈資產收益率也將大幅上升,長江股份的管理層表示,將力爭配股或者增發。如果再融資成功,將對上市公司增資擴股,降低資產負債率。

在長江股份這次脫胎換骨的轉型中,大股東精工鋼構集團顯然貢獻不菲。其實,精工鋼構集團同改制后的輕紡城(600790)大股東彩虹實業公司系出同門,均為浙江精功集團的控股企業。而作為民營企業的精功集團,在將輕紡城和長江股份納入旗下之后,都選擇了注入優質資產的做法,推行實質性重組。精功集團如何同重獲生機的兩家上市公司共同發展,也成了值得進一步觀察的問題。

猜你喜歡

建材發展導向(2022年14期)2022-08-19 02:10:10

建材發展導向(2022年14期)2022-08-19 02:08:18

山東冶金(2022年1期)2022-04-19 13:40:48

建材發展導向(2021年9期)2021-07-16 07:10:58

石油化工建設(2018年1期)2018-07-10 09:49:50

電站輔機(2017年3期)2018-01-31 01:46:40

中國公路(2017年15期)2017-10-16 01:31:54

物流技術與應用(2017年3期)2017-05-17 05:29:07

發明與創新(2016年33期)2016-08-21 13:22:16

中國工程咨詢(2016年4期)2016-02-14 07:28:44