投資者信心顯著提升短期仍趨謹慎

2005-04-09 18:24:53諶世光江賽春熊鵬

新財富 2005年10期

諶世光 江賽春 熊 鵬

投資者對制度環境、股東權利受到保護并不樂觀

9月份的調查顯示,全面反映投資者對于市場短期、中期和長期綜合判斷信心指標的投資者信心指數顯著提升,總體的信心指數為55.17,比7月份明顯提高,但一年期信心指數顯著下滑,由81.94下降至70.91。與此同時,投資者反彈信心指數有所上升,超過一半的投資者認為股市出現快速大幅下跌的可能性小于10%;機構和個人中均有高達77%的投資者認為目前市場的估值水平基本合理,這一信心水平大大高于7月底。機構投資者對上證綜合指數合理水平的判斷集中在1200左右,而無論是機構投資者還是個人投資者,對未來5個不同時間段的上證綜指的預期均是看漲。

“耶魯-CCER中國股市投資者信心指數”調查在每月月初針對機構投資者和個人投資者進行。機構范圍涵蓋了國內主要的基金公司、證券公司、保險公司的投資和分析人士。在2005年9月份的調查中,面向機構發放問卷578份,回收有效答卷139份,回收率為24%;針對個人投資者的調查共回收有效問卷138份。

投資者信心顯著提升,短期仍趨謹慎

耶魯-CCER中國投資者信心指數體系主要由“投資者信心指數、一年期信心指數、反彈信心指數、崩盤信心指數、估值信心指數”等五個指數構成(該指數體系一共包含20多個指標和指數,限于篇幅我們只對部分指標和指數進行分析)。

耶魯-CCER投資者信心指數顯著提升

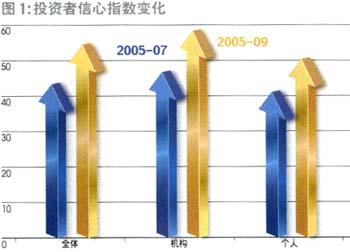

耶魯-CCER投資者信心指數(以下簡稱投資者信心指數)是全面反映投資者對于市場短期、中期和長期綜合判斷的信心指標。根據2005年9月的投資者信心指數調查,機構投資者的信心指數為58.87,個人投資者的信心指數為51.03,總體的信心指數為55.17。相比7月份的信心水平,機構和個人投資者信心指數均有顯著上升(圖1)。在兩次調查中,機構投資者都顯示出比個人投資者更強的信心。

從直觀含義來解釋,投資者信心指數可以理解為投資者認為在相對安全的環境下,市場體現出一種穩步上升趨勢的可能性。7月以來投資者信心指數的變化恰當地反映了市場環境的變化。在7月中旬以前,股權分置改革的不確定性預期使投資者信心大受打擊,上證綜指一度跌破1000點,投資者信心也跌至谷底。在政策的強力推動下,股權分置改革明朗化,投資者對市場制度變革的長期利好效應逐步認同。7月底以來投資者入市意愿顯著增加,這在市場上體現為上證指數從1000點的底部區域呈現出穩步放量上升的態勢。而7月到9月市場的持續上漲更加強了投資者看多的信心。在全面推進股權分置改革的預期明朗后,投資者普遍認為改革后市場總體估值水平將趨于合理,這是投資者信心恢復的最主要原因。

從投資者信心的絕對水平來看,投資者對于股市的走向保持充分的樂觀情緒。經驗表明投資者信心指數超過55可以認為投資者對股市總體走向表示樂觀,而超過60則可以認為投資者信心高漲。根據希勒教授的研究,在美股高漲的90年代,美國投資者的信心指數普遍在60左右波動。目前國內的總體信心指數水平與之相距不大,表明市場參與各方對股市的長期上行充滿信心,這對于市場的平穩發展來說無疑是個心理利好。結合投資者對未來10年的良好上漲預期,投資者信心指數的穩步上升可以理解為投資者的長牛心理預期正在逐步形成。

一年期信心指數:9月明顯回落

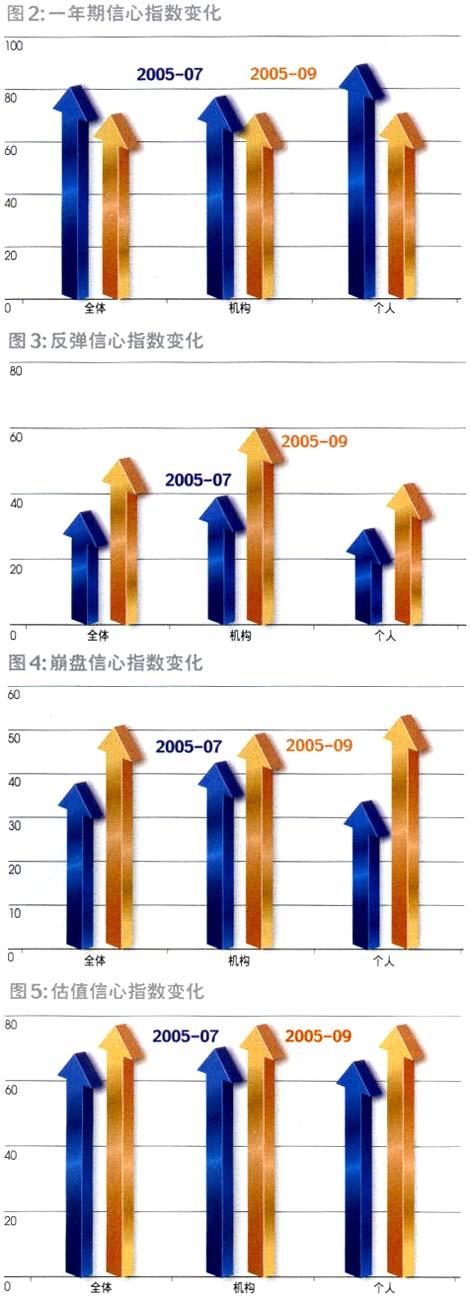

一年期信心指數定義為:被調查的投資者中認為1年內市場總體上漲的比例。值得關注的是,與總體投資者信心回升相反,一年期信心指數在9月出現了顯著下滑。全體投資者的一年期信心指數由81.94下降至70.91,機構投資者的一年期信心指數由77.27下降至70.93,個人投資者的一年期信心指數更是由89.28下滑至70.89(圖2)。

與長期看好的一致性相比,一年期信心變動較大。這暗示著投資者對市場中短期投資價值的判斷并不穩固,而這一判斷也容易受到市場波動的影響。一年期信心指數的下滑表明投資者在中短期內心態仍然偏向謹慎,對市場進一步上漲信心不足。我們注意到股指從7月底至9月初上漲了接近10%,在市場達到一定漲幅以后,投資者的心態開始發生變化。投資者對于中短期投資價值的判斷主要基于股權分置改革的影響。在股權分置改革進程中,“尋寶”效應使市場整體活躍,但也使得投機氣氛較濃。這使得一定程度的上漲之后,投資者的信心可能發生變化,個人投資者尤為明顯。而機構投資者則更多地提到基本面的下滑與企業盈利水平的放緩對于股市進一步上漲帶來的壓力。

反彈信心指數:穩步上升

反彈信心指數定義為:被調查的投資者中認為市場在單日下跌3%之后一日能夠反彈的比例。市場基本面保持平穩的情況下,市場出現單日大跌往往是由于資金或技術面所導致。若信心充分,那么投資者自然會預期市場出現反彈。因此反彈信心指數可以反映投資者對于市場平穩運行的一種預期。

從9月份的反彈信心指數來看,機構投資者和個人投資者的反彈信心指數都有所上升,60.19%的機構預期市場在單日大幅下跌后將會立即反彈,持同樣看法的個人投資者比例為42.98%,分別比7月底的結果增加了20.95%和13.64%(圖3)。反彈信心指數顯著提升暗示即使市場進入調整,持續下跌的可能性也較小。截至2005年9月23日.上證綜指在9月21日和22日連續兩個重挫后已趨于走穩,表明市場對短期止跌反彈仍有相當信心。

崩盤信心指數:崩盤預期大大降低

崩盤信心指數定義為:被調查的投資者中認為市場崩盤可能性小于10%的比例。崩盤信心指數反映投資者對于極端情況的心理預期。9月的調查顯示,超過一半的投資者認為股市出現快速大幅下跌的可能性小于10%(圖4)。可以想見,從7月中旬以來,投資者的崩盤心理預期已經大大降低。值得注意的是,在市場逐步走高的同時,仍然有部分投資者認為市場存在崩盤的可能,尤其是部分個人投資者仍存有相當的悲觀情緒。

估值信心指數:總體估值水平令投資者滿意

估值信心指數定義為:被調查的投資者中認為市場并未高估的比例。從調查結果來看,目前股市總體估值水平令投資者感到滿意。機構和個人中均有高達77%的投資者認為目前市場的估值水平基本合理(圖5)。這一信心水平比7月底有了顯著提升。兩個因素提升了投資者對市場估值水平的信心:一是股權分置改革明確對價方案是提高流通股價值的重要因素,9月股權分置改革進程中較好的對價預期刺激了估值信心指數的進一步提升;二是市場在股權分置改革之前經歷了持續下跌,不少個股已顯示出明顯的投資價值。

估值,預期、投資者保護及投資策略

圍繞著耶魯-CCER中國投資者信心指數體系,本次調查對投資者的估值判斷、市場預期、投資者保護以及投資策

略方面進行了較為全面的調查。

估值合理,上證指數合理點位在1200點左右

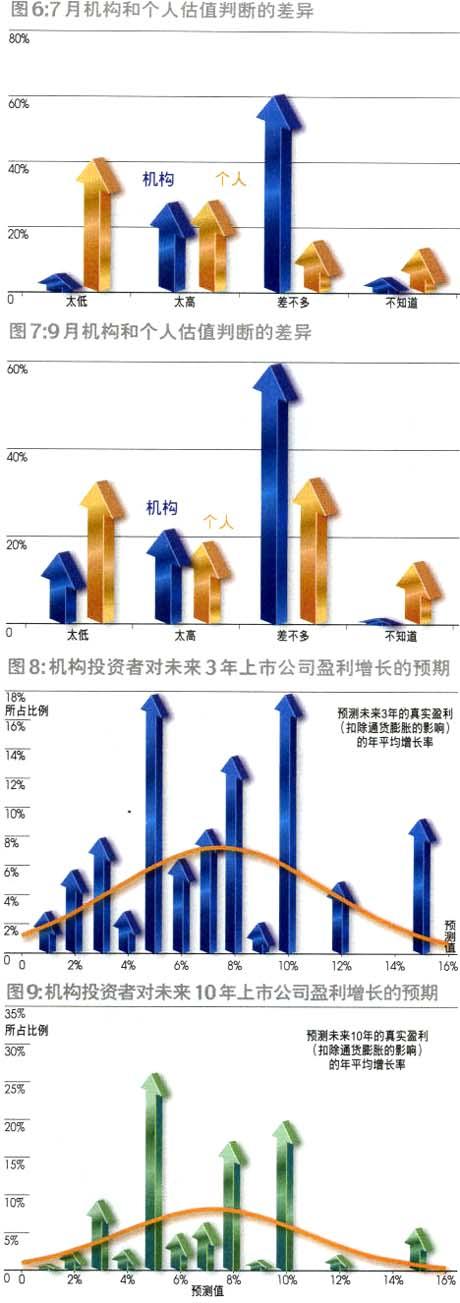

基本面和估值水平是影響投資者信心的最重要因素。以估值信心指數為核心,問卷調查中涉及了一系列有關基本面和估值水平的問題。機構和個人投資者關于估值水平的調查結果顯示機構對市場的估值水平判斷明顯要比個人更為謹慎(圖6、7)。大部分機構認為目前股票市場總體價格水平與其基本面相差無幾,7月和9月間這一比例都在60%以上。而認為市場被低估的個人投資者比例則顯著超過機構投資者,但這一樂觀情緒在經歷持續上漲后的9月也有所回落。這從一個側面反映出個人投資者更容易為市場情緒所影響,而機構則更關注基本面因素。

機構投資者對估值的謹慎心態也可由其對基本面判斷上的分歧所解釋。機構投資者對未來上市公司盈利增長的預期很不平均(圖8),對未來3年盈利增長率的預期集中在5%—10%之間,但預測值分布離散度很大,表明機構投資者對企業盈利增長前景的判斷莫衷一是,分歧較大。

值得注意的是,對于本應十分穩定的長期盈利增長,機構投資者也顯示出同樣的分歧(圖9)。對未來10年內企業盈利增長率的預期從1%到15%之間不等,以5%—10%之間最為集中。對企業長期盈利增長判斷的分歧反映出機構投資者對未來市場結構可能發生變化的普遍預期,而長期盈利增長是決定股票市場總體估值水平的關鍵變量,這也暗示著機構投資者對總體估值判斷容易發生改變。

針對機構投資者,問卷調查了投資者認為上證指數的合理水平。機構投資者對上證綜合指數合理水平的判斷集中在1200左右(1100-1300點),所占比例為35.5%(圖10)o調查結果總體樣本均值為1261點,其中出現最多的判斷為1200點。在900-1500點之間的樣本比例達到80%,且分布非常均勻對稱,這部分樣本均值為1188.6。以上統計結果表明,機構投資者認為的上證綜合指數合理水平為1200點左右。

過去6個月投機氣氛太濃

多數投資者認為過去6個月的股市變化趨勢是由于投資者的投機心理或對時勢的過度反應所致,政策面因素大于基本面因素(圖11)。具體來說就是投資者借股權分置改革試點之機,熱衷于“尋寶”,進行投機炒作。持有此觀點的機構和個人投資者的比例達到59%和63%。

普遍看好后市

問卷全面調查了投資者對不同時間段的市場漲跌的預期,還統計出機構及個人的平均預期上漲幅度。

分析結果顯示,無論是機構投資者還是個人投資者,對未來5個不同時間段的上證綜指的預期均是看漲。相比之下,對短期和中期的預期,個人投資者更有信心一些;對長期的預期,機構投資者更有信心一些(圖12、圖13)。

從短期預期看,機構和個人投資者中對上證綜指未來1個月看漲的比例分別達到79%和86%,也就是說八至九成的投資者認為股市未來1個月將會上漲。但是我們也注意到,在9月初調查期間上證指數正處在機構投資者認為的合理點位附近,而投資者普遍認為持續上漲缺乏基本面的支撐。

從中期預期看,機構投資者中對上證綜指未來3個月、6個月看漲的比例均為57%;個人投資者中對上證綜指未來3個月、6個月看漲的比例分別為67%和64%。雖然機構和個人投資者對股市仍然看漲,但其比例相比于短期預期和長期預期的比例均有所下降,形成一個“U”型。

從長期預期看,投資者一致看好,且信心強烈。機構投資者中對上證綜指未來1年、10年看漲的比例分別達到71%和98%;個人投資者中對上證綜指未來1年、10年看漲的比例分別達到71%、83%(圖14)。

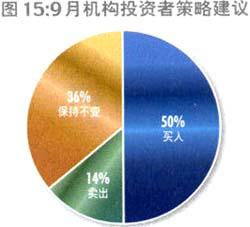

機構投資者半數建議買進

在策略選擇上,投資者體現出與信心水平一致的傾向(圖15)。在機構投資者中,五成建議買入股票,僅一成半建議賣出股票。結合前面對機構投資者的市場預期調查結果分析,出現這個結果是合情合理的。但需要注意的是,目前機構投資者的短期看漲預期是缺乏基本面支持的,買入建議需要謹慎對待。投資者對制度環境信心不足

此次調查顯示,在對市場面因素樂觀的同時,投資者對制度環境的信心卻仍然極為不足,建立充分保護投資者權益的制度環境仍然有待努力(圖16、圖17)。

大部分機構投資者和個人投資者對上市公司股東權利受到保護并不樂觀,選擇“不太樂觀”和“不可能”的比例分別達到86%和83%,其中認為“不可能”的比例分別為20%和45%。相比之下,個人投資者比機構投資者更加悲觀。

大部分機構投資者和個人投資者對通過金融監管來保護小股東權益也是持不樂觀的態度,選擇“不太樂觀”和“不可能”的比例達到75%,76%,其中認為“不可能”的分別為11%和43%。

9月機構散戶投資心態全分析

機構和散戶在市場大勢判斷、個股選擇和時機選擇方面有什么心態差異,這一直是市場和研究界頗為關心的話題。2005年9月耶魯-CCER中國投資者信心指數調查顯示,機構在對個股價值的判斷方面雖然信心十足,但對市場走勢和個股時機選擇方面和散戶相差無多。也就是說,機構面臨著如何把“場上優勢”轉化為勝利果實的老問題。

“個股估值”機構盡顯勝算

機構投資者由于占有信息和知識優勢,因此一直被認為比普通個人投資者更能把握個股價值。

中國的機構投資者普遍表現出對于個股價值判斷的信心,選擇“肯定做到”,“非常自信”和“有點自信”的機構一共占到89%,遠遠高于散戶的45%。其中有42%選擇了“肯定做到”和“非常自信”,而散戶僅有18%選擇了該兩項(圖18)。雖然有57%的散戶對判斷個股價值沒有信心或者認為不可能判斷,仍有11%的散戶認為自己肯定可以做到對個股進行價值評估。一個可能的解釋是機構投資者的知識框架和信息來源較為近似,而散戶則比較分散。從調查結果看,中國的機構投資者在股票研究方面已經具有長足進步,迅速靠近西方同行。

從個股估值中獲利的信心

即使投資者能很好的判斷個股的內在價值或者相對價值,這也不意味著投資者可以穩操勝券。決定證券價格的因素復雜眾多,不僅僅是取決于對個股價值的認識。因此一個優秀的投資者還必須能把握市場趨勢,市場博弈,投資者心態等,問卷的這個問題可以在第一個問題的基礎上探測市場中不同參與者對于套利機會把握的信心。

結果顯示兩類投資者在本問題上的差異不像第一個問題那么大(圖19)。機構從整體上仍然比散戶樂觀。認為自己或自己的投資經理“肯定做到”和“非常自信”的機構投資者占到29%,散戶只占到14%。選擇了“不太自信”和“做不到”的機構同樣是29%。而在對個股價值判斷的選擇中,只有11%的機構認為自己不能或不容易判斷個股的價值。粗略地看,大約有18%的機構

雖然認為自己具有研究分析個股內在價值的能力,但承認不具備從中盈利的能力。從數據可以發現,機構對此問題的回答已經不像第一題那樣集中,回答開始出現分散化。這也表明從股票研究到股票投資過程的艱難。

第二,有意思的是,明確認為自己或基金經理不能從股票的市場價格和經濟價值的偏差中獲利的投資者比例遠低于第一題的比例,這意味著盡管部分投資者認為不可能對股票價值進行正確評估,但自己和自己選擇的投資經理卻具備從價值和價格偏差中獲利的能力。

第三,從本題也可以看出“價值投資”理念在機構和散戶中的差異。選擇了前三個備選答案的機構一共占到71%,而散戶只有41%。這表明七成多的機構認為可以通過股票研究判斷個股的經濟價值并從中獲利,而只有四成散戶贊同這個觀點。這與目前市場中機構和散戶普遍使用的分析方式和分析工具差異是一致的。

那么,我們到現在為止是不是應該對我們的機構報以一定的信心呢?下一個問題給出了部分否定的答案。

投資者對選擇個股不自信

下面的問題進一步考察機構和散戶對于個股選擇和時機的判斷。問題如下:“試圖選擇個股并預測其走向,比如,長江電力(600900)的股價是否會上升,什么時候上升,對你而言:”。

機構中選擇“沒信心”的比例超過了“有信心”的比例(圖20)。36%的機構認為有充足的信心選好個股和把握進出時機,23%的散戶也認為自己有同樣的信心。認為沒有充足信心的機構和散戶分別是44%和74%,而此前僅有29%的機構認為自己不能從個股價值判斷中盈利。這表明相對于前面機構投資者普遍在個股價值評估并從中獲利方面的信心,這一次該信心指標有了一些下降。

選基金難于選股票

實踐發現,基金的業績同樣難以預測。那么,機構和個人在挑選基金和基金經理方面的表現有何差異呢?

機構的整體信心仍然好于散戶,但低于對股票的信心(圖21)。調查中只有29%的機構有信心選擇好基金,低于股票7個百分點,有10%的個人認為能選好基金,低于股票13個百分點。從這個答案可以看出,基金作為機構理財的典型代表,并沒有給投資者很強的信心。

分析基金經理和基金管理公司分析師對基金選擇的態度,結果顯示,35%的被調查者有信心選擇好基金,45%表示沒有信心,另有20%“說不清”。這樣看來,在基金管理公司工作也不能顯著提高基金選擇能力。

投資者對市場大勢的判斷差異

下面的問題讓我們看到了機構和散戶在一個變化莫測市場中同樣無奈。問卷問題是“試圖把握進出股市的時機,在股市下跌之前退出,在股市上漲之前進入,對你來說,是”。這是一個純粹對于市場大勢時機的判斷。機構和散戶幾乎給出了一樣的回答,甚至散戶還略顯心態上的優勢(圖22)。16%的散戶認為他們能把握進出市場的時機,略高于機構的15%,同時有79%的散戶認為自己不具備這種信心,另有64%的機構坦承沒有信心把握市場時機變化。我們感興趣的是機構的心態這次與散戶幾乎完全一致,僅有一成五的機構認為有信心把握市場大勢,考慮到機構的信息優勢和成本優勢,這個結果頗為耐人尋味。

市場說話

從上面的分析我們可以看出,機構普遍比個人在股票估值和投資方面具有信心,但機構作為整體卻常常很難將信息和知識方面的優勢轉化為勝利果實(個別機構在個別時段的確能擊敗市場)。我們分析了開放式股票型基金在2005年1到8月的表現,發現8個月中正好有4個月基金的平均凈值增長率高于上證綜合指數收益率,其余則低于指數回報。前8個月基金月均比大盤收益高0.61%(圖23)。看起來這一成績還是不錯的。不過如果考慮到基金的申購贖回費用,這個收益就要大打折扣了。

作者均為北京色諾芬信息服務有限公司研究員。其中熊鵬為“耶魯-CCER中國投資者信心指數”項目中方負責人