中國證券公司2004年度風險評估報告

2005-04-29 00:44:03巴曙松華中煒

銀行家 2005年8期

巴曙松 華中煒

在特定的轉軌時期,證券公司經營的風險日益引起廣泛關注。本文選取在銀行間市場進行信息披露的48家證券公司的2004年度財務報告,結合2003年和2002年的披露信息,從各項財務指標來動態跟蹤分析當前中國主要的證券公司的風險狀況。

證券公司風險分析指標的選擇

風險指標評價體系通過將不可以量化的風險進行指標化處理,然后通過維數映射使這些專業的風險狀態數據轉化為更為直觀的風險報告。本文主要分析的是反映證券公司整體風險狀態的指標。根據數據的可得性,結合監管部門的要求和已有的研究成果,本文選取以下指標體系進行分析證券公司的風險狀況:

風險指標分析

截至2005年4月30日,經批準成為同業拆借市場成員的65家證券公司中,有48家在2005年4月底上報了經過審計的財務報告,本文將其選取為分析樣本。

財務風險指標

盈利能力持續低迷。從已經選取的48家證券公司的樣本狀況來看,2003年和2004年證券公司處于經營低迷狀態。2004年,48家證券公司一共虧損50.11億元,平均每家證券公司虧損達到了1.04億元,虧損的證券公司為24家,占50%;2003年共虧損46.60億元,平均每家虧損9708萬元。

由于利潤的大幅減少,證券公司的凈資產收益率大多為負值。2004年全部48家證券公司平均資產收益率為-0.3070;遠遠低于2002年-0.041和2003年的-0.066。其原因是,在虧損逐步加重的同時,證券公司的凈資產也在大幅縮水。除已經被關閉或托管的證券公司之外,年報也顯示了一批證券公司正處于破產倒閉的邊緣,甚至已經在技術上破產。證券公司大多數虧損在自營證券和委托理財方面。數據顯示,47家證券公司自營投資業務合計虧損9.36億元,平均每家凈虧損近2000萬元。根據新的金融會計準則,47家證券公司共計提了318億元的自營證券跌價損失。受托理財業務的表現同樣十分糟糕。由于管理層對證券公司委托理財業務進行了全面清理,證券公司以往表外運營資產管理業務形成的虧損開始在報表內體現出來。47家證券公司受托投資管理收益為-9.54億元,虧損金額超過自營投資業務,在證券公司的所有業務類型中虧損最嚴重。

資本風險值得關注。2004年,48家樣本證券公司的平均凈資本充足率為50.44%,2003年為44.72%,遠遠超過了8%的監管部門最低要求。但是,高資本充足率并不能說明各家證券公司在控制資本風險方面下足了功夫,反而說明證券公司在籌資方面的無能為力(凈資本充足率二凈資本/負債總額)。由圖1可以看出,對于衡量證券公司資本風險的另一個指標——凈資本/注冊資本來說,大多數證券公司一直低于1,并于2004年呈現較大幅度的下降,這說明證券公司由于經營的艱難,正在逐步消耗和吞噬自有資本。其中廣東證券、河北證券、申銀萬國證券、泰陽證券的凈資本均已降為負值。

負債率仍然偏低。數據顯示,2004年48家證券公司平均凈資產負債率1為1.59,僅僅從這一點來看并沒有蘊涵太大風險(證監會規定凈資產負債率1的警戒線為8倍)。另一個較為客觀的反應證券公司債務風險的指標在于凈資產負債率2,即負債總額中扣除了委托資金和保證金。2002年、2003年我國證券公司的資產負債率2都遠低于1,2004年也僅為1.15,相對來說,這個指標仍然處于安全的區域。這說明我國的證券公司債務融資渠道的匱乏,無法有效利用財務杠桿推動公司的業務發展和擴張。

另外,我國證券公司權益比率1(所有者權益/總資產)的行業平均值為33%,權益比率2(所有者權益/總資產扣除委托資產和保證金)的行業平均值為66%,遠遠高于發達市場上的證券公司,這同樣說明我國證券公司的負債比率嚴重偏低,財務杠桿作用沒有有效的發揮,同時也說明我國證券公司的融資空間狹小。

客戶資金凈流出嚴重。證券公司資產負債表中代買賣證券款和受托理財資金的數量變化,是檢驗投資者對于股市信心的重要指標。持續的市場低迷已經導致證券客戶資金的大量流失。2004年46家證券公司代買賣證券款和委托理財款流失總額高達527.83億元,平均每家證券公司流失11.47億元。各家證券公司的審計報告也顯示,除了投資者信心下滑之外,證券公司挪用客戶保證金和頻頻發生的委托理財糾紛也是導致客戶資金流失的重要原因。

如果拿代買賣證券款和委托理財款的流失額與證券公司的凈資本以及注冊資本對比,可以發現,近幾年來,每年資金的流失額都超過了證券公司的凈資本。2004年平均每家證券公司流失11.47億元,是平均凈資本的1.23倍;2002年全部49家綜合類證券公司的代買賣證券款和委托理財款凈流出為807.23億元,平均每家流出16.47億元,是平均凈資本的1.12倍。

只有少數證券公司的委托理財款和代買賣證券款仍然在弱勢中保持了增長。表現突出的有中金公司、東北證券、中關村證券、金元證券等7家證券公司。但除了中金公司明確表示受托理財未承諾保底收益,僅收取手續費,從而不列入資產負債表內,其他公司均列入表內計算。這也意味著,這些公司同時承擔著委托理財帶來的巨大風險,而在持續的弱市狀態下,這無疑加大了這些公司2005年收益的不確定性。

流動性風險狀況

傳統流動性指標較為安全。2004年上述48家證券公司的行業平均流動比率為1.39;速動比率均值為1.24,均高于中國證監會要求的“1”的警戒線,這說明我國證券公司的流動性并無大的風險。

流動負債占比過多,資產結構不盡合理。在負債結構方面,我國的證券公司明顯存在短期負債過多,長期負債嚴重不足的現象。2004年48家證券公司流動負債占總負債比例為97.99%,其中20家證券公司沒有長期負債;2003年這一比率為98.36%,變化不大。

在資產結構方面,我國證券公司的固定資產所占比例過大,流動資產的份量顯得不足。2004年行業固定資產占總資產比重為7.22%;2003年為6.01%。剔除總資產中的委托投資和保證金存款,2004年固定資產比率的值為15.46%,最高達到55.45%;2003年平均為16.12%。而美林公司2001年的年報顯示,其固定資產占總資產的比重僅為5.26%。從這些數字看來,我國證券公司的資產結構存在需要改進的地方,流動資產所占比例仍然需要提高。

市場風險狀況

47家證券公司的平均委托資產倍率為0.42;遠低于中國證監會所設定的80%的警戒線。從某種意義上說,在長期的弱市狀態下,委托資產的減:少降低了證券公司的市場風險。但也有不少證券公司的委托資產倍率仍然非

常之高,如申銀萬國證券的委托資產倍率達到4.18,在市場不斷下滑的情況下如此高的委托資產倍率不啻于一顆“定時炸彈”。

現金流量風險居高不下

從公布了現金流量表的15家企業的狀況來看,有13家的經營活動現金凈流量為負值,平均為-6.43億元,可見,證券公司的現金流量處于一個十分窘迫的狀態。扣除代買賣證券款和委托資金的變化后,證券公司的現金流量有所好轉,平均凈現金流量為1.52億元。這說明代買賣證券款和委托資金的變化對于證券公司現金流的變化影響非常大。

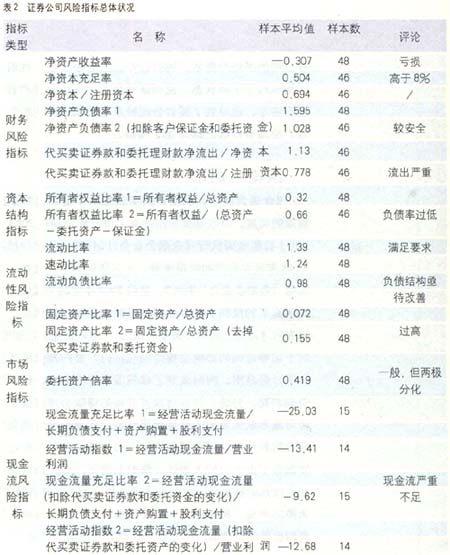

從充足性和效率性上對證券公司的凈現金流量進行考察,可以得出更有價值的結論。2004年上述15家證券公司剔除廣東證券后的平均經營活動指數1(見表2)為-13.41;平均經營活動指數2(見表2)為-12.68。這說明證券公司經營活動的效率較低,即使去掉了代買賣證券款和委托資金的變化,也未有起色。

在充足性指標方面,15家證券公司的平均現金流量充足比率1(見表2)為-25.0279,平均現金流量充足比率2(見表2)為-9.6173。可以看出,即使拋開委托理財和客戶保證金下降的影響,證券公司的現金流量仍然非常脆弱。從這個指標來看,證券公司正面臨著明顯的支付風險,一旦某個環節現金流出現問題,就會出現全盤的支付危機。

證券公司風險綜合指標分析

針對48家證券公司的總體情況,可以得到如下的綜合狀況:

由表2分析可以看出:

整體看,當前證券公司面臨著行業性破產的嚴峻局面。從已有的指標分析來看,證券公司的財務風險、市場風險和現金流風險都處于比較嚴峻的狀態。現金流量風險仍是證券公司目前面臨的最大風險。一旦某個環節現金流出現問題,就會出現支付危機。如果缺乏穩定的收入來源,加上無法進行有效的融資,一些證券公司可能只能處于“等死”狀態。

證券公司經營業績與風險狀況呈現兩極分化的狀態。從48家樣本證券公司的指標來看,雖然凈利潤總額為負數,但是虧損主要來自少數幾家證券公司。統計結果顯示,虧損額超過1.5億元的證券公司多達13家,其中虧損額最大的3家證券公司虧損額占24家虧損證券公司合計虧損額的54.50%。而前4家證券公司的盈利占到盈利證券公司盈利總額的56.48%。

債務風險并不是證券公司的最大風險點。證券公司的平均凈資產負債率2為1.15,相對來說,仍然處于安全的區域。這說明債務風險不是我國證券公司目前的主要風險點,同時也說明由于債務融資渠道的匱乏,證券公司無法有效利用財務杠桿推動公司的業務發展和擴張。

證券行業的信譽風險正在逐步加大。由于挪用客戶保證金以及委托理財糾紛等事故的頻繁發生,行業的整體信譽急劇下降,這也進一步加速客戶資金的流失。2004年平均每家證券公司流失11.47億元,居然高于證券公司的平均凈資本。同時證券公司的凈資本/注冊資本指標趨于下降狀態,說明證券公司正逐步消耗和吞噬自有資本,也導致了證券公司股東與公司之間糾紛的增加,給增資擴股之路增添了障礙。

結論與啟示

《金融企業會計制度》的實施提高了證券公司風險暴露的程度。財政部要求國內非上市證券公司自2004年1月1日起全面執行《金融企業會計制度》。從已經披露的48家證券公司的年報來看,大多數證券公司是第一次實施《金融企業會計制度》,使得2004年度的年報較為客觀和真實的反映了證券公司的經營狀況和風險狀況。與原先的《證券公司會計制度》相比,《金融企業會計制度》對于證券公司的影響主要體現在:(1)資產減值準備擴大了計提范圍,同時改變了減值準備計提辦法,即需要追溯調整,另外,對自營減值準備的提取必須按股票市價與成本孰低原則來計提減值準備,此舉將有效避免證券公司利用會計規則掩蓋潛虧。(2)委托理財業務在年度報告中由表內轉入表外。新的制度下,受托投資管理業務收到的資金所形成的資產和負債,由于不符合資產、負債的定義,相關項目如“受托資金”、“受托投資”等將調出資產負債表,不在資產負債表中反映,而在“會計報表補充資料”中披露。受托理財的計價辦法也將采用成本與市值孰低的原則,與自營一樣趨于嚴格,有效避免了證券公司利用會計規則掩蓋潛虧的現狀。

單一的盈利模式導致系統風險占比居高不下,是導致證券公司行業危機的重要原因。對于我國的證券公司來說,A股經紀業務的手續費收入依然是證券公司最主要的收入來源,2004年平均每家證券公司達到1.91億元,對證券公司主營業務收入總額的貢獻度為70.71%,由于手續費收入主要依靠市場行情的走勢,因此對經紀業務的過度依賴使證券公司難以擺脫“靠天吃飯”的窘境。根據相關媒體統計,2004年市場行情較好的2~4月這3個月,證券公司經紀業務收入占到全年經紀業務收入的42.30%。而美國證券公司的自營和資產管理業務卻貢獻了25%的收入,資金利息收入只占了3%。

在中國證券公司十余年的發展中,中國證券業的盈利模式是一種廣義意義上的“通道”盈利模式,即證券公司通過為客戶提供各種通道來獲取收入,實現利潤。這些通道主要包括交易通道和發行通道,交易通道對應著證券公司的經紀業務,而發行通道則對應著承銷業務。在過去,由于嚴格的行業準入制度,證券公司的“通道”是一種壟斷資源,它保證了證券公司在長達十年的時間里能獲得穩定的高額壟斷利潤。以“通道”為主的盈利模式造成了證券公司的收入曲線與市場走勢高度相關,具有高度不穩定性和周期性,加大了經營風險。雖然保薦人制度的實施結束了證券發行業務的通道制,但是長期以來對于通道的依賴在客觀上壓抑了證券公司創新的積極性,導致證券公司都缺乏內在的沖動去創造新的業務和產品,也釀成了今天的苦果。

目前拓寬融資渠道的政策仍然難以解決證券公司當前的融資困境。從負債指標的分析來看,證券公司的平均凈資產負債率2為1.15,相對來說,仍然處于安全的區域。這說明債務風險不是我國證券公司目前的主要風險點,同時也說明由于債務融資渠道的匱乏,證券公司無法有效利用財務杠桿推動公司的業務發展和擴張。在負債結構方面,我國的證券公司明顯存在短期負債過多,長期負債嚴重不足的現象。2004年48家證券公司流動負債占總負債比例為97.99%,其中20家證券公司沒有長期負債;2003年負債比率為98.36%,變化不大。

目前看來,雖然國務院的有關規定明確提出“拓寬證券公司融資渠道”,而且一系列政策已經出臺,例如2004年10月《證券公司短期融資券管理辦法》、《證券公司債券管理暫行辦法》。《證券公司股票質押貸款管理辦法》相繼修訂或出臺,已經大幅降‘低了證券公司發行證券或質押貸款的門檻,但對于部分歷史包袱沉重、資質難以達標的證券公司,基本不能通過公開渠道緩解資金危機。

(作者單位:國務院發展研究中心金融研究所中央財經大學)