2005年房地產行業投資展望及策略分析

2005-04-29 00:44:03張宇孫建平

新財經 2005年3期

關鍵詞:企業

張 宇 孫建平

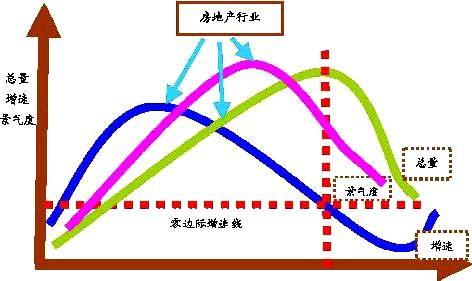

2005 年,在持續的調控下,樓市降溫的可能性極大。在此,我們只有降溫的判斷而不認同泡沫破滅的觀點,是基于宏觀經濟減速預期、本輪行業成長的原因和波動、以及對2004年行業特點的判斷。這種降溫已經開始體現在2004 年1-10 月銷售面積和銷售價格同比增長速度放緩上。盡管投資、土地購置面積、土地開發面積和竣工面積同比增長率在1-10 月止跌并有回升,但這并不是趨勢,今后兩年內商品房銷售額增速將放平,而總量仍將保持較快增長,行業景氣度將在增速放平和總量增長中延續,并且逐漸向景氣右肩移動。

三種價格力量對房地產業的演繹

土地市場化配置成為趨勢

在2005 年,以土地市場建設和交易規范為重點的相關法律和具體政策出臺將是政府對房地產行業進行調控的主要手段,確保我國國有土地的管理進入到有章可循、治亂有方、規范交易、監管嚴格的新階段,國有土地的市場化配置水平顯著提高,越來越規范和完善的土地二級市場操作程序和越來越高的進入門檻,對于下游房地產開發企業必將產生很大的沖擊,使下游的房地產業進入到業務規范透明、資本實力競爭、業內企業集約化程度迅速提高的新階段。

加息從負面影響供求

房地產行業的資金密集型特點表現在兩個方面,一是開發商買地和開發建設所需資金量大;二是消費者購買商品房所需資金量大。生產和銷售環節的大資金流量特點決定了資金融通的必然性,所以房地產行業是一個對利率非常敏感的行業。利率提升既影響開發商開發建設資金的成本,從而影響到商品房的供給和價格,同時又影響消費者按揭貸款利息,從而影響商品房的需求和價格。

對于開發商來說,加息提高投資資金來源中的商業銀行貸款成本。加息幅度越大,貸款利息增幅也越大。加息將限制開發商開發速度和商品房供給。

對于買房者來說,加息主要是提高了月供支出。我們假設:住房現價50 萬元,首付2 成, 貸款期限15 年,貸款利率為自營性個人房貸基準利率,測算不同加息幅度下月供支出的變化。經過測算,得到的結果如表一所示。當自營性個人房貸基準利率提高基點從25 到200 個基點變化時,如果以10 月29 日加息后基準利率為基準(利率為5.31%),則月供支出增加額從53 元向437 元增加。

當個人房貸基準利率相比2004年10 月29 日加息150 個基點時,住房消費需求對利率的敏感性將越來越強,降低消費質量、延遲消費和持幣待購等行為和預期越來越濃厚,消費需求受到的抑制作用越來越大。 (見圖2)

升值預期和升值從正面影響供求

房地產是抗通脹、流動性良好的實物類資產,人民幣升值將提高外資和內資對房地產的需求。但在在行業層面上,我們認為,人民幣升值對房地產的消費需求影響不大,這是因為消費需求主要是國內居民的需求,而且首先取決于收入水平。同時我們認為,人民幣升值一旦成為現實,按照政府的意圖也將是首先放開人民幣的匯率浮動范圍,這個幅度預計在開始至少在2005 年內將相當有限,估計在3-6%。所以總體看,人民幣升值對房地產供求的正面影響局部大于全局,預期效應大于實際結果,1-2年內不具備可持續性影響。

三、行業投資策略及重點公司推薦

基于上述事實,我們認為在2005 年對房地產行業的投資策略選擇是:配置行業優勢企業和精選資源優勢企業。這是基于房地產市場依然保持興旺而開發商數量急劇減少,同時土地儲備和經營性物業價值提升的條件下所做出的判斷。

1.行業優勢企業將具有更大的市場發展空間

土地儲備決定盈利水平

在土地供應這個房地產業市場化的最大瓶頸解決之后,土地取得與儲備決定發展商的生存與否。(1) 土地二級市場的建立使資源信息不對稱、資源取得不透明的問題得到解決。在競拍前,地方政府從財政收入最大化和拍賣方商業利益因素考慮,都非常重視有關項目的宣傳推廣,普遍采用預告公告的形式將擬出讓地塊的數量、方位、底價,以及土地出讓時間、出讓方式、用途及標準要求一并發布,擴大了有實力企業的參與程度,在實施“招拍掛”后大發展商的土地儲備數量迅速上升。(2 )大面積土地資源出讓和多企業聯手參拍有效阻擋中小企業進入,并在一定程度上具備市場定價權。現在地方政府為了保證城市建設的高水平,一般都推出大幅土地進行拍賣,同時參與的大企業學習香港經驗,常常是多個發展商組成銀團聯手投標,資金實力不濟導致開發用地儲備缺乏直接使中小發展商喪失市場地位,過去數量龐大的發展商迅速成為項目公司,并且在項目完成之后宣布告別房地產行業,有數據表明,北京市目前4000 家房地產公司正在以每年40%的速度減少,行業龍頭企業的出現指日可待。

資金實力制約發展速度

隨著房地產市場的規范程度提高,該行業的資金密集型特點正在迅速凸現:(1) 在土地“招拍掛”中的高額拍賣保證金和嚴格付款要求,使過去房地產企業熱衷的“關系競爭”迅速進入到“資本競爭”的新階段。以參加土地拍賣的保證金為例,越來越高的保證金已經讓大量中小發展商望“地”興嘆。這些硬性條件不僅是對那些中小發展商們拒絕沒商量,就是短期財務稍微有點不理想的大企業也是一個警示。(2) 金融機構和信貸資金具有先天的“追星”偏好,使商業銀行貸款政策向優勢企業傾斜。10月29 日央行調整利率政策,不僅提高基準利率,而且取消貸款利率上限,鼓勵金融機構根據客戶風險程度定價。具有充分競爭力優勢的企業在信貸資金數量和價格上可能將享受更多的優惠,這種競爭力更多地將是體現在包括自有資金、土地儲備、存貨周轉率、銷售回籠速度、融資渠道在內的資本能力。

2、資源優勢的企業將因人民幣升值預期實現價值重估

在2005 年, 我們對國內房地產上市公司按照業務結構的不同,將分為單一開發類公司和綜合開發經營類公司,主要是按照開發業務的所占的比例來進行甄別。在人民幣升值預期中,市場將增加對開發商的土地儲備、在建工程和存貨的價值評估水平,特別是由于歷史原因留下大量自有物業的上市公司,將因賬面資產低于市場估值而獲得市場更多追捧。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26