中國網絡游戲市場2004年度報告

2005-04-29 00:44:03鄭玲

新財經 2005年3期

鄭 玲

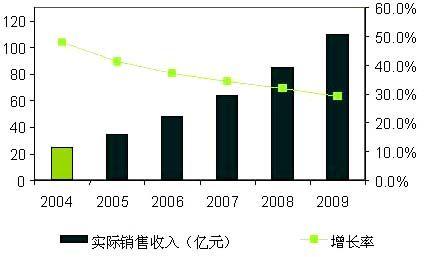

日前IDC同游戲工委發布的《2004年度中國游戲產業報告》報告顯示,2004年中國網絡游戲市場規模為24.7億元人民幣,比2003年增長47.9%。預計2009年中國網絡游戲出版市場銷售收入將達到109.6億元,2004年到2009年的年復合增長率為34.7%。未來網絡游戲市場增長率下滑,整體呈平穩增長的趨勢。

2004年-2009年中國網絡游戲市場銷售收入及預測

數據來源:IDC,2004年

注:網絡游戲市場規模是以貨幣衡量的所有付費用戶每年玩網絡游戲的直接花費的總和。這里的直接花費是指購買包月卡、點卡等的直接花費,不包括網絡游戲用戶的上網費用、電話費用、購買相關軟件和資料的費用。

網絡游戲用戶一定是互聯網用戶,因此互聯網用戶的發展對網絡游戲用戶的發展有直接的影響。中國互聯網的快速增長為網絡游戲的發展奠定了良好的基礎。網絡游戲將成為互聯網發展的重要應用之一。

網絡游戲對相關行業的影響和貢獻巨大

游戲產業本身雖然屬于互動娛樂產業也屬于休閑產業,但同時游戲產業又是一個橫跨互聯網、計算機、軟件、消費電子等諸多領域的綜合體。游戲產業的滲透力巨大,影響著相當多的相關產業,如電信業(固話業務運營商及移動運營商)、信息產業(硬件、軟件、電信ISP供應商)、商業(渠道銷售商)、傳媒業(廣告業、報業、電視業、網絡媒體)、出版業、制造業(飾物及玩具生產商)等等。

根據IDC的研究,2004年中國網絡游戲市場規模達到24.7億元,而電信業務由此產生的直接收入則達到150.7億元,此收入是網絡游戲市場規模的6.1倍,這里有少量收入需要同網絡游戲合作伙伴分成。

2004年網絡游戲產品乏善可陳,運營商面臨產品瓶頸

2004年十大最受歡迎的網絡游戲中,只有兩款網游產品是2004年的新品。大部分運營商只依靠一款產品作為主要的利潤來源,且主打產品生命周期回落,這無疑為運營商帶來很大的風險。如何突破產品瓶頸,對中國的研發商和運營商來說,都將是一個現實的挑戰。

2004年網絡游戲廠商未雨綢繆,積極尋求新的利益增長點,手機游戲成為秘密武器

隨著MMORPG的市場競爭日趨激烈,網絡游戲市場遭遇產品瓶頸。由于網絡游戲新品難于突破以往的業績,同時市場充斥越來越多的瓜分終端用戶的產品,因此MMORPG市場競爭異常激烈。各開發商及運營商在這樣的競爭環境中,紛紛積極尋求新的利益增長點,以規避運作風險。休閑游戲以及周邊產品等成為2004年網絡游戲產品線上的利潤來源之星。2004年網絡游戲市場的另外一個不可忽視的利潤來源是虛擬物品交易。據研究,2004年有大約20%的網絡游戲用戶購買虛擬物品,年人均消費為700元左右,由此看來,虛擬物品交易的市場規模巨大。

而手機游戲則成為各研發商和運營商的秘密武器。

從終端廠商來看,諾基亞已成功推出N-Gage手機,其第二代新品N-GAGE QD在中國市場已開始發售。索愛、摩托羅拉等各大手機廠商開始不斷提升手機在游戲方面的性能,同時還在手機操作系統方面采用開放式的平臺,便于用戶享受不同的手機游戲業務。

而國內游戲廠商,如盛大,網易等,已躋身手機游戲開發廠商的行列。像新浪、搜狐等著名的門戶網站,也紛紛涉足手機游戲領域,相繼開辟了專門的手機游戲頻道和欄目。諸如天津猛馬、清華深訊、美通無線、空中網、摩動時代等都全面加快了手機游戲開發的步伐。2004年盛大成功收購國內領先的移動設備游戲開發商-北京數位紅軟件應用技術公司,將游戲界的目光牽引到極有前景的無線游戲市場。

面對潛力巨大的手機游戲市場,各游戲開發商,運營商,SP以及手機終端廠商等產業鏈各環節的參與者都開始了各自的應戰準備,以便搶占先機。手機游戲市場已經成為資本市場最搶眼的蛋糕,產業鏈的各環節均開始了在手機游戲市場的行動。

網絡游戲大廠商進軍納斯達克,游戲市場開始資本運作,兩極分化嚴重

強者愈強,弱者愈弱,這一現象在網絡游戲市場尤為凸現。隨著盛大,網易在納斯達克上市,九城也緊跟步伐,于今年年底成功申請上市,金山則不甘落后,亦積極籌備上市,有望于2005年進入納斯達克軍團。國內網絡游戲企業赴海外上市可以讓中國互聯網企業獲得更充裕的資金,加速行業發展,同時也會加劇"中國概念股"之間的激烈競爭,令互聯網企業更趨透明化,更規范發展,更能承受風險。

處于市場發展前端的廠商的資本運作手段使其資本更加雄厚,在市場競爭中繼續鞏固其原有的優勢地位。然而在光環的背后,處于市場競爭的另外一個極端的眾多中小游戲廠商或退出競爭,以失敗而告終;或鼓足干勁,抱定“堅持就是勝利”的信念,維持其在網絡游戲市場的生存。

游戲市場無情的競爭體現了優勝劣汰的自然法則,但與此同時,激烈的競爭也會將整個游戲市場帶動起來,逐漸步入到成熟的發展階段。

國產自主研發游戲數量劇增,民族網絡游戲的春天來臨

中國的網絡游戲市場依靠韓國等一大批舶來品起步,但是也在一定程度上壟斷了中國的網游市場。2004年,民族網絡游戲發揮了以本土文化底蘊的天然優勢,在質與量上都有了很大的突破。在2004年中國十大最受歡迎的網絡游戲排行榜上,國產自主研發游戲已有4款,在一定程度上體現了本土研發力量。

隨著國內網絡游戲研發的發力,中國本土研發力量將直面具有多年研發經驗的國外游戲。目前韓國產品依然占據著中國網絡游戲產品的主要位置,新的產品攻勢不減,國內自主產品要想超越還需要通過長期的努力。

網游用戶仍然以年輕人為主,但用戶受眾年齡跨度正在向兩端擴展,且2004年高收入群體的玩家有所增長

網絡游戲的用戶以年輕人為主,16~30歲的網絡游戲用戶占整個樣本總量的87.4%,與去年相比,下降了2.8%,其中19~22歲的用戶占整體的34%,是主要的年齡段,其次是23~25歲的用戶,占整體的25.2%;而小于16歲的用戶比去年增加了0.8%,31歲以上的用戶增加了2%,雖然增長幅度還很小,但可以看出網絡游戲的用戶受眾年齡跨度正在逐漸向兩端擴展。

本文作者系 IDC中國跨產品研究部高級分析師

猜你喜歡

商用汽車(2016年11期)2016-12-19 01:20:16

初中生學習·低(2016年10期)2016-11-25 04:51:34

飛碟探索(2016年11期)2016-11-14 19:34:47

作文大王·笑話大王(2016年8期)2016-08-08 11:28:22

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

Coco薇(2015年1期)2015-08-13 02:23:50

小學科學(2015年7期)2015-07-29 22:29:00

創業家(2015年5期)2015-02-27 07:53:25

玩具(2009年10期)2009-11-04 02:33:14