無形資產(chǎn)與上市公司財務(wù)危機(jī)診斷

2006-12-29 00:00:00都新英

會計之友 2006年24期

[摘要]本文首先闡述了上市公司首次出現(xiàn)虧損即可列入財務(wù)危機(jī)范疇的幾點原因;其次通過對企業(yè)財務(wù)危機(jī)的確定研究及實證研究,得出加入無形資產(chǎn)比率指標(biāo)的研究,有助于盡早診斷企業(yè)財務(wù)危機(jī)的發(fā)生,迅速提高上市公司財務(wù)危機(jī)模型的診斷能力。

一、文獻(xiàn)綜述

迄今為止,國內(nèi)外對于企業(yè)財務(wù)危機(jī)的界定仍然存有諸多意見。Beaver(1966)把破產(chǎn)、拖欠優(yōu)先股股利和拖欠債務(wù)界定為財務(wù)危機(jī)。Altman(1968)、Ohlson(1971)、Zmijewski(1984)等將企業(yè)根據(jù)破產(chǎn)法提出破產(chǎn)申請的行為,作為確定企業(yè)進(jìn)入財務(wù)危機(jī)的標(biāo)志,他們研究的對象也局限在法定的破產(chǎn)公司。Altman(1990)的研究則綜合了學(xué)術(shù)界描述財務(wù)危機(jī)的四種情形:經(jīng)營失敗、無償付能力、違約、破產(chǎn)。總體而言,財務(wù)危機(jī)的認(rèn)定多集中在破產(chǎn)清算或無償付能力等。

而在我國,由于制度性原因,大量基于上市公司財務(wù)危機(jī)的實證研究采用了“ST”制度(張玲,2000;吳世農(nóng)等,2001等),將因“財務(wù)狀況異常”而被特別處理的公司判定為財務(wù)危機(jī)公司。實際上,本文認(rèn)為上市公司首次出現(xiàn)虧損即可列入財務(wù)危機(jī)范疇。原因有以下幾點:

(一)由于我國的上市公司連續(xù)兩年虧損將被特別處理,發(fā)生虧損的公司總會千方百計扭虧為盈,諸如盈余管理或者資產(chǎn)轉(zhuǎn)讓、債務(wù)重組層出不窮,以避免摘牌的危險,保住寶貴的“殼”資源,除非危機(jī)嚴(yán)重到無法收拾局面,因此企業(yè)總是千方百計維持良好盈利能力的形象。陸建橋(1999)的實證研究也證實了虧損企業(yè)在首次虧損之前存在普遍的盈余管理行為。所以,首次出現(xiàn)虧損的公司我們即可認(rèn)定上市公司財務(wù)危機(jī)。

(二)企業(yè)首次虧損就預(yù)示著財務(wù)的危機(jī)也得到了審計師的認(rèn)同,1999年全部上市公司非標(biāo)準(zhǔn)審計意見的比例為19.64%、2000年為14.48%,2001年為13.38%,2002年為12.1%,而同期首次虧損的公司當(dāng)中非標(biāo)準(zhǔn)審計意見比重分別為63.04%、52.17%、48.28%和27.38%,遠(yuǎn)遠(yuǎn)高于平均水平。

(三)多數(shù)發(fā)生首次虧損的企業(yè),都伴隨資金周轉(zhuǎn)的困難,在我們所研究的發(fā)生首虧的上市公司中,流動比率或速動比率小于1的上市公司占66.8%。

(四)大多數(shù)發(fā)生首虧的上市公司,都在隨后年度的經(jīng)營中再次出現(xiàn)虧損的,1999年至2001年期間發(fā)生首虧的上市公司在隨后一年的經(jīng)營中繼續(xù)虧損的比例為51.7%,在隨后兩年內(nèi)的經(jīng)營中繼續(xù)虧損的比例為65.6%。因此,當(dāng)企業(yè)首次出現(xiàn)虧損時,我們就可以將其認(rèn)定為發(fā)生了財務(wù)危機(jī)。由于企業(yè)的經(jīng)營是一個動態(tài)的過程(呂長江等,2004),如果企業(yè)在隨后幾年內(nèi)繼續(xù)出現(xiàn)虧損,以致于無法進(jìn)行正常生產(chǎn)經(jīng)營,更無法償還到期債務(wù),則進(jìn)入財務(wù)破產(chǎn)的階段;否則則轉(zhuǎn)危為安。

二、研究設(shè)計

(一)樣本確定

1.研究樣本時間的確定

本文對企業(yè)財務(wù)危機(jī)的研究,將追尋到其發(fā)生首次虧損前兩年。這樣做一方面是基于對于企業(yè)財務(wù)危機(jī)狀況的早期診斷,有利于投資者制訂有效的決策;另外一方面,也是考慮到無形資產(chǎn)的本身作用機(jī)理,諸如人力資產(chǎn)、內(nèi)部結(jié)構(gòu)性資產(chǎn)等無形資產(chǎn),其對企業(yè)經(jīng)營的作用,往往不是通過當(dāng)期的經(jīng)營過程就可以得到準(zhǔn)確的反映的,而通常需要在一定時間的協(xié)作和磨合后,才會逐漸對企業(yè)的經(jīng)營產(chǎn)生作用。我們在研究的過程中,用t=0表示危機(jī)發(fā)生當(dāng)年,t=-1表示危機(jī)發(fā)生的前一年,t=-2表示危機(jī)發(fā)生的前兩年。

2.研究樣本的確定

考慮滬深交易所“ST”制度的頒布時間為1998年,并且我國上市公司對部分非財務(wù)信息的披露始于《信息披露的內(nèi)容與格式準(zhǔn)則第二號年度報告的內(nèi)容與格式》(1998)的頒布以后,故本研究構(gòu)建診斷模型所需樣本為滬深交易所1998年后發(fā)生首次虧損的上市公司。根據(jù)我們研究樣本時間確定的要求,最終我們將樣本總體的采集時間限定于滬深交易所2000年后發(fā)生首次虧損的上市公司。與此同時,根據(jù)Stooll and Curley(1970)、Ritter(1991)、Loughran and Ritter(1995)、Aharony,Lee and Wong,(1997)等的研究,上市公司在其首次公開發(fā)行股票之前,往往會通過財務(wù)包裝行為高估公司發(fā)行股票前年度的利潤,以圖提高股票發(fā)行價格和公司信譽(yù),而當(dāng)公司發(fā)行股票之后,前期高估的利潤就會沖轉(zhuǎn)回來,導(dǎo)致公司股票發(fā)行后年度業(yè)績的人為滑坡。為了使本論文的研究免受股票發(fā)行定價方面因素的影響,我們在選取樣本時,剔除了虧損上市公司中上市不足兩年的上市公司和因財務(wù)信息違規(guī)操作而被處理的上市公司。并且,為了控制外部環(huán)境和行業(yè)因素的影響,我們在選擇虧損公司樣本時,還為每家虧損公司選取了一個控制公司,組成控制樣本,控制樣本公司的選取步驟為:(1)確定每家虧損公司所屬行業(yè)及其第一次出現(xiàn)虧損前一年末的資產(chǎn)總額;(2)在扣除所有虧損公司之外的上海證券交易所A股盈利公司中選取與虧損公司同行業(yè),且上市已在兩年以上的公司;(3)在與每家虧損公司隸屬行業(yè)相同的盈利公司中,最終選取虧損前一年度與虧損公司資產(chǎn)總額最為接近的那家公司作為控制公司。

3.樣本研究指標(biāo)的確定

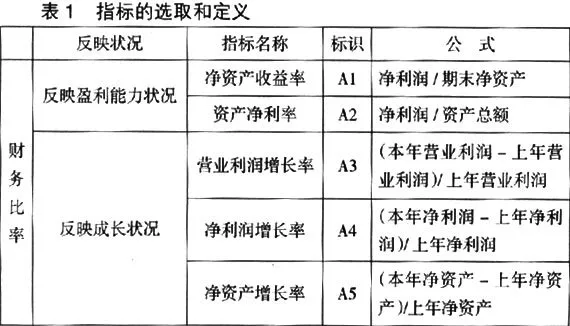

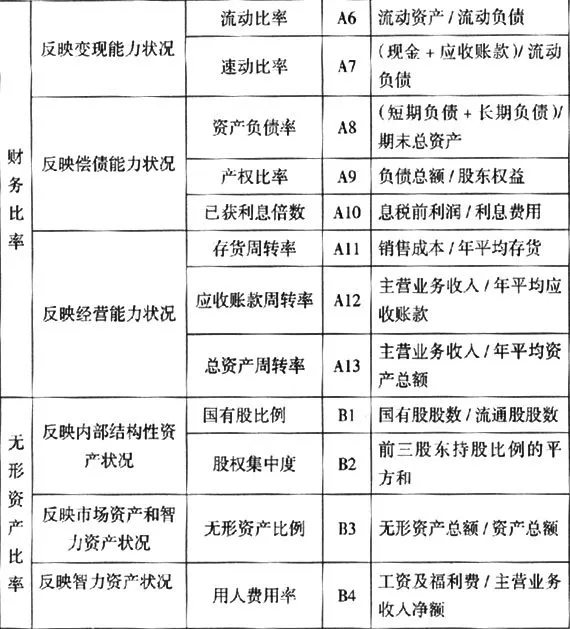

根據(jù)現(xiàn)有文獻(xiàn)所涉及的指標(biāo),并考慮到相關(guān)指標(biāo)獲取的難易程度,本文對樣本研究指標(biāo)的確定,具體如表1所示。

(二)樣本數(shù)據(jù)來源及其他說明

本來對上市公司財務(wù)危機(jī)診斷的研究數(shù)據(jù),來源于wind數(shù)據(jù)庫和巨靈數(shù)據(jù)庫。在研究過程中,我們利用spss11.5 for windows作為本文主要的數(shù)據(jù)分析工具。在分析的過程中,我們將選取的樣本按照發(fā)生首次虧損的時間,劃分為t=0、t=-1、t=-2三個混合樣本,分別對上市公司的財務(wù)危機(jī)的診斷效率進(jìn)行比較分析。

三、實證研究

樣本的描述統(tǒng)計及單指標(biāo)檢驗

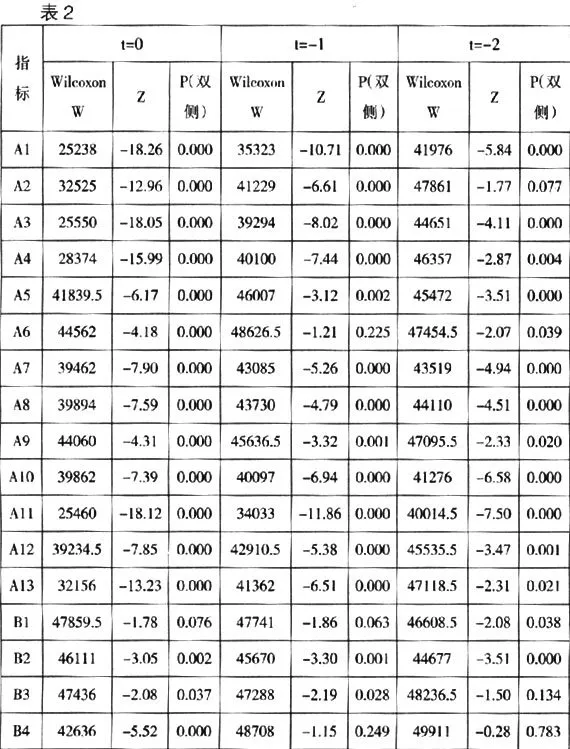

樣本的描述性統(tǒng)計及兩個樣本對照組的均值檢驗和wilcoxon秩和檢驗。

通過表2中對樣本指標(biāo)的全樣本描述,我們可以發(fā)現(xiàn),利用單指標(biāo)對上市公司財務(wù)危機(jī)進(jìn)行診斷的效力,財務(wù)比率要明顯優(yōu)于無形資產(chǎn)比率。但財務(wù)比率在上市公司財務(wù)危機(jī)發(fā)生當(dāng)年的診斷能力最高,隨著時間的前移,財務(wù)比率對財務(wù)危機(jī)發(fā)生的診斷能力有減弱趨勢。而無形資產(chǎn)比率對上市公司財務(wù)危機(jī)的診斷效力,除B4用人費(fèi)用率以外,則隨著時間的前移,有逐漸增強(qiáng)的趨勢。

另外,從無形資產(chǎn)比率單指標(biāo)的診斷能力來看,利用非財務(wù)指標(biāo)計算所得的無形資產(chǎn)比率,如B1國有股比重、B2股權(quán)集中度等,這類反映內(nèi)部結(jié)構(gòu)性狀況的無形資產(chǎn)對上市公司財務(wù)危機(jī)的提前診斷能力更強(qiáng);而利用財務(wù)指標(biāo)計算所得的無形資產(chǎn)比率,B3無形資產(chǎn)比率和B4用人費(fèi)用率,則對上市公司財務(wù)危機(jī)的提前診斷能力相對較弱,這可能是因為,利用財務(wù)指標(biāo)計算的無形資產(chǎn)比率,與財務(wù)指標(biāo)之間存在的相關(guān)性所致。其中,B2股權(quán)集中度的診斷能力最強(qiáng),這與姜秀華、孫錚(2001)在研究中的發(fā)現(xiàn)相一致,姜秀華等曾發(fā)現(xiàn)股權(quán)集中度對上市公司財務(wù)危機(jī)具有較強(qiáng)的解釋效力。

由此可見,利用單指標(biāo)對上市公司財務(wù)危機(jī)進(jìn)行診斷時,無形資產(chǎn)比率指標(biāo)是具有解釋能力的,并且與我們的假設(shè)相一致,內(nèi)部結(jié)構(gòu)性資產(chǎn)等無形資產(chǎn)對上市公司財務(wù)危機(jī)的甄別能力帶有一定的前瞻性。治理效能的好壞、內(nèi)部經(jīng)營管理的優(yōu)劣,是影響上市公司企業(yè)業(yè)績的深層原因,這些因素之間相互作用,對上市公司的財務(wù)狀況產(chǎn)生影響,而這一影響往往是潛移默化的,通過未來期的上市公司企業(yè)經(jīng)營才能得以體現(xiàn),因此無形資產(chǎn)對上市公司的財務(wù)危機(jī)診斷能力,隨時間的前移有增強(qiáng)的趨勢。

四、結(jié)論及建議

上文的實證結(jié)果表明,加入無形資產(chǎn)比率指標(biāo)的研究,有助于盡早地診斷企業(yè)財務(wù)危機(jī)的發(fā)生,提高上市公司的財務(wù)危機(jī)模型診斷能力,而且有別于財務(wù)比率,無形資產(chǎn)比率對于上市公司財務(wù)危機(jī)發(fā)生的診斷能力,隨著時間的前移有所增強(qiáng),更有利于投資者對上市公司的未來經(jīng)營狀況做出準(zhǔn)確及時的判定。因此,如何在財務(wù)報告中及時準(zhǔn)確地反映企業(yè)無形資產(chǎn),提高上市公司財務(wù)報告的有效性,將成為我們今后研究和討論的重點。

首先,會計控制需要發(fā)揮新的作用,要求能夠更加及時有效地反映企業(yè)生產(chǎn)經(jīng)營的全貌,就要適當(dāng)拓展無形資產(chǎn)的內(nèi)容(Baruch,1999;孟翠湖,2004;王廣慶,2004;等),增加知識型資本的確認(rèn)范圍,要將人力資本、知識產(chǎn)權(quán)等無形資產(chǎn)納入會計系統(tǒng)進(jìn)行確認(rèn)。

其次,在會計計量環(huán)節(jié),可以采用貨幣和非貨幣兩類計量屬性作為對無形資產(chǎn)會計計量的主要工具。“要在附注中注明各項無形資產(chǎn)的來源及變動情況。高科技開發(fā)企業(yè)還應(yīng)單獨(dú)設(shè)置一張附表列示項目研究開發(fā)情況,主要包括研發(fā)期限、成功經(jīng)驗等,向報表使用者披露其研發(fā)能力”(王廣慶,2004),并要加大人力資源信息的披露程度,增加包括員工的教育狀況、工作能力、職業(yè)評估等信息。

最后,對于自行開發(fā)的商標(biāo)等無形資產(chǎn)計量,可以由獨(dú)立的商標(biāo)價值評估公司,對上市公司的商標(biāo)及商譽(yù)等市值進(jìn)行評估,在附注中予以說明,以解決該類自行開發(fā)無形資產(chǎn)無法資本化的難題,并能保證無形資產(chǎn)的公允性(Barth等,1998)。

需要值得說明的是,由于缺失數(shù)據(jù)等各方面的原因,本文未能對不同類型無形資產(chǎn)的診斷能力,以及無形資產(chǎn)在診斷財務(wù)破產(chǎn)公司和轉(zhuǎn)危為安公司方面的能力等,做出更為深入的研究和分析,這也是本文的一個缺