會計信息披露質量及其經濟后果

2006-12-29 00:00:00向凱

會計之友 2006年24期

本文為廣州市哲學社會科學發展“十五”規劃2005年課題,批準號為YZ1-56

[摘要]本文以機構投資者、個人投資者、債權人、上市公司、中介機構、政府部門等利益相關者為調查對象,基于會計信息披露質量特征,采用問卷調查的方法考察了我國上市公司會計信息披露的質量及其經濟后果。

一、引言

為了提高我國企業會計信息質量,全國人大、國務院、財政部與中國證監會等先后制定并發布了數十項相關的法律、法規與制度,如《會計法》、《公司法》、《證券法》、《企業會計制度》、《企業會計準則》(包括基本準則與38個具體準則)、《企業財務會計報告條例》、《公開發行證券的公司信息披露的內容與格式準則》等等,上市公司逐漸步入了規范化的信息披露的軌道。然而,從1997年瓊民源案發,到后來的紅光實業、東方鍋爐、藍田股份、黎明股份、通海高科、麥科特、猴王股份、億安科技、銀廣廈等重大不實信息披露案件的頻頻發生,嚴重損害了利益相關者的利益,證券市場面臨著嚴重的誠信危機。本文采用問卷調查的方法,考察了在目前“假賬丑聞”盛行的背景下,利益相關者對我國上市公司信息披露狀況的真實感受,為證券監管決策和上市公司規范運作提供有益的參考。

二、信息披露質量及其經濟后果:問卷調查的初步證據

(一)研究方法

我們以會計信息披露質量特征為調查內容,并于2005年8月至2006年1月進行了問卷調查。調查對象包括:機構投資者、個人投資者、債權人、上市公司、中介機構和政府部門等。我們要求被調查者以信息使用者的身份回答問卷調查表中的有關事項。除個人投資者采用征詢方式外,其余采用封閉式并全部采用郵寄方式發放和回收,問卷回收分布在我國25個省、自治區和直轄市。問卷調查表的有關情況見表1。

(二)調查結果及其分析

本次調查內容有別于其他關于會計信息質量特征的研究。我們從行為人的行為動機來界定了會計信息披露質量特征。由于篇幅有限,本文只報告了包括可靠性、相關性、可理解性、及時性、充分性、可比性、中立性和重要性等八個方面的調查結果及其分析結論。

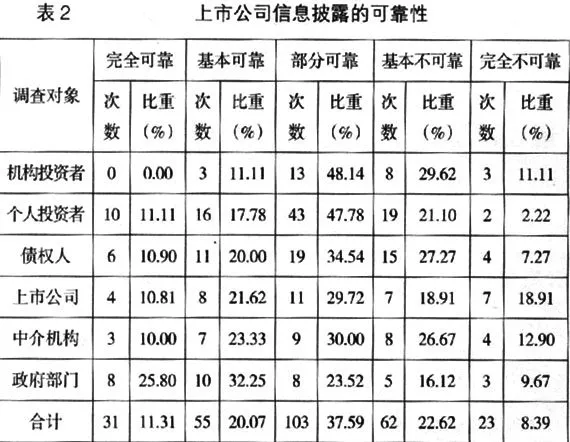

1.上市公司信息披露的可靠性分析

現代會計的發展已經歷經五百年,它的理論、方法、內容、形式都發生了深刻的變化。但是,會計數據和會計信息必須反映企業的經濟真實這一基本要求卻沒有改變(葛家澍,2001)。目前,我國上市信息披露質量從總體上看,應該存在系統性偏低的情況(劉峰,2003),基于這一現實,我們首先調查了信息披露的可靠性。調查結果見表2。

調查結果顯示,沒有一家機構投資者認為完全可靠;而上市公司和中介機構認為完全不可靠的比重最高,這可能因為上市公司作為會計信息的需求者和供給者,中介機構作為會計信息的鑒證者,對目前我國的會計環境認識較為全面,身為“局中人”,對會計信息披露的期望值較高,而事實卻相反。政府部門對上市公司信息披露的可靠性的認可度總體上偏高,這可能與政府部門的“政治”目的應該有一定的關聯,它作為監管者,一方面不希望上市公司信息披露質量偏低;另一方面為自己的利益考慮,對問責作出辯解。總體上看,信息披露不可靠占88.69%。

2.上市公司信息披露的相關性分析

高質量的會計信息是在信息可靠的基礎上必須與利益相關者的決策相關,否則,會計信息披露沒有存在的必要。會計信息要具有相關性,必須能夠幫助利益相關者預測過去、現在和將來事項的結果,或者去證實或糾正預期的情況,從而具有影響決策的能力。調查結果見表3。

調查結果顯示,沒有一家機構投資者和個人投資者認為完全相關,這可能與目前采用通用的財務會計報告模式,而每類利益相關者都有自身的信息需求相關。部分相關、基本不相關、完全不相關共占65.69%,這在一定程度說明目前我國現行信息披露規范體系存在一定的局限性,諸如人力資源信息、社會責任信息等未納入財務會計報告,另一方面我國上市公司在信息披露的相關性質量不高,造成一定社會資源的浪費。

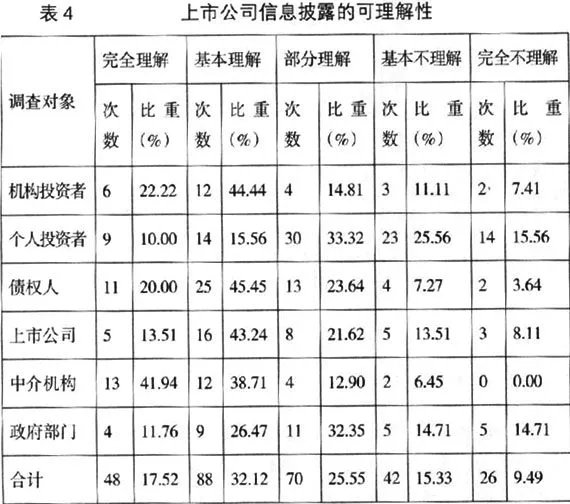

3.上市公司信息披露的可理解性分析

“可理解性”是會計信息披露的基礎質量。可理解性要求會計主體披露的會計信息能夠被信息使用者理解。會計信息的價值在于使用者對它的利用,使用者利用會計信息,要求信息提供者披露的信息清晰明了,容易理解,不存在誤導性陳述。調查結果見表4。

調查結果顯示,多數信息使用者僅基本理解或部分理解會計信息,特別是個人投資者完全理解的比例偏低,占10%,而完全不理解的比例偏高,占15.56%。中介機構完全理解占41.94%,而基本理解和部分理解也共占51.61%,這說明,即使受到良好的專業培訓的機構投資者,仍然無法完全理解。這也說明非常必要改進披露形式,提高信息披露的揭示程度和可理解性,使一般中小投資者也容易閱讀和理解,以體現信息披露的公平性和公正性。

4.上市公司信息披露的及時性分析

會計信息具有時效性,即在會計信息在失去影響決策的能力之前提供給信息使用者。我國頒布的《企業會計準則—基本準則》規定“企業的會計核算應當及時進行,不得提前或延后”,即隨意地延遲或提前都與利益相關者的決策無關。調查結果見表5。

調查結果顯示,及時占7.66%,基本及時占31.75%,基本不及時占39.42%,根本不及時占21.17%。這說明“不及時”嚴重影響著我國信息披露的有效性和透明度。為此,我國證監會要求上市公司的信息披露頻率由每年披露一次,改為半年一次,以及現在每季度披露一次(2002年)。特別是在2001年,深、滬兩個證券交易所要求上市公司確定年報披露的預約時間,研究結果表明:沒有一家虧損公司提前披露;而延期披露占52.31%,其中虧損公司披露嚴重滯后,主要集中在4月下旬“擠末班車”(楊志強,2003)。一定程度說明我國證券市場的信息披露存在“好消息盡早公布,壞消息盡量推遲公布”的心理定勢(李樹華,1998)。

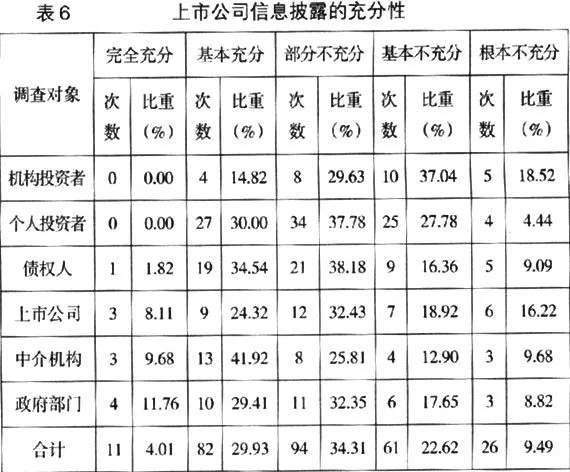

5.上市公司信息披露的充分性分析

充分披露是會計信息披露在內容方面的質量要求。充分性要求,凡是能夠可能改變使用者決策的消息必須全面、毫無遺漏地披露。即不遺漏準則和制度必須披露的一切有利和不利事項,充分暴露公司已經存在或可能存在的風險。調查結果見表6。

調查結果顯示,完全充分占4.01%,基本充分占29.93%,部分不充分占34.31%,基本不充分占15.33%,完全不充分占9.49%。其中,沒有一個機構投資者認為完全充分。這在一定程度上驗證了目前我國上市公司在信息披露方面存在明顯的“披露不足”,即上市公司披露的內容沒有達到管制部門規定的強制性信息披露的最低要求和屬于強制性披露要求之外但對利益相關者決策有用的信息。目前,上市公司對重大事件、關聯交易、或有事項、期后事項、持續經營能力以及對投資者特別關注的經營業績的回顧和分析,凈利潤的組成和變化的原因,以及公司前瞻性信息等信息只是“蜻蜓點水”,“語焉不詳”甚至不披露。

6.上市公司信息披露的可比性分析

信息使用者對會計信息的具體使用,一般需要對會計信息進行比較分析。可比性是其對會計信息進行比較分析的基礎。可比性包括兩個內涵,一是橫向可比,即不同會計主體之間采用的會計核算方法和提供的信息具有可比性;二是縱向可比,即同一會計主體前后各期采用的會計核算方法和提供的信息具有可比性。結果見表7。

可比性問題可歸結為會計政策的實質性選擇問題。如果在既定的準則框架下,賦予上市公司會計政策的選擇空間越小,那么可比性應該有所提高。調查結果顯示,我國上市公司信息披露的可比性不高,不可比占77.11%。有趣的是,上市公司認為“基本可比”占51.35%,而沒有一個中介機構認為“完全可比”,且“基本可比”占6.45%,政府機構認為“基本不可比”占67.74%。這可以推論,上市公司偏向選擇多元化的會計政策,與其“盈余操縱”或“報表粉飾”動機有關;中介機構則偏向較為嚴格的會計政策,這與其審計難度與承擔的審計風險有關;政府機構也傾向較為嚴格的會計政策。這種推論結果剛好驗證會計準則具有“經濟后果”和準則制定過程是一個政治化的過程。

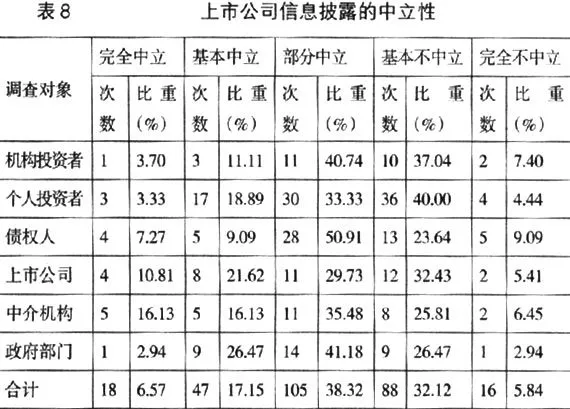

7.上市公司信息披露的中立性分析

可靠的信息對實際情況的反映應該是不偏不倚的,避免偏見,具有中立性。“中立性”是指報告的信息不帶有達到預定目標或導致特定行為模式的偏見(FASB,1980)。中立性實際上要求“公平披露(Fire Disclosure)”。調查結果見表8。

調查結果顯示,完全中立占6.57%,基本中立