2007液晶電視普及年

2007-03-26 01:06:16黃慊

中國科技財富 2007年2期

黃 慊

06年市場上不斷爆出的超低價新聞,似乎讓我們相信大屏液晶電視真的要在07年進入普及時代。面對仍然酣戰不休的平板電視市場,液晶電視取代CRT的普及地位,離我們真的不遠了嗎?

2006年的平板電視市場絕對是一個烽煙四起的戰場,液晶電視毋庸置疑成為了這場酣戰中的大贏家。商家的競相促銷讓消費者們喜出望外,液晶電視的市場增長勢頭和它的價格下跌速度同樣迅猛。看上去,液晶電視的身價與它的體積一樣,越來越合消費者的胃口。有關方面稱,07年液晶電視還將保持占據市場頭牌的地位,并將引領平板電視市場進入液晶電視普及時代。

回顧市場 液晶成績喜人

從2006年年初開始,液晶電視就不斷打出價格牌,市場中到處充斥著這樣的消息:32英寸液晶電視跌破5000元,37英寸液晶跌破8000元,40英寸液晶跌破9000元……而在4月份信息產業部公布高清電視的國家標準以后,等離子電視的市場逐漸壓縮,液晶電視在平板電視中占有的比重也越來越大,五一和國慶兩大銷售熱季更是讓液晶電視的銷售情況錦上添花。在30英寸和40英寸級的平板電視市場中,液晶電視經過一路“義無反顧”的價格廝殺,已完全占據了主導地位。

據賽諾平板電視第3季度季報顯示,2006年前3季度國內平板電視內銷出貨共計336萬臺,其中液晶電視內銷出貨280萬臺,同比增長209%;等離子電視內銷出貨56.5萬臺,同比增長28%。賽諾監測數據顯示,至2006年9月,40英寸以上(含40英寸)平板電視市場,等離子的銷量份額已被液晶電視壓至27%。

根據國務院發展研究中心市場經濟研究所和中國電子商會發布的《2007中國平板電視市場預測報告》顯示,從2006年初到年底,不同尺寸的液晶電視平均銷售價格降幅都在30%以上,其中32英寸和42英寸降幅更是逼近40%。去年液晶電視主要的市場增長點在于一二級市場,由于消費者的收入比較高,液晶電視基本上已經成為了一二級城市家庭購買電視的首選。一級大城市已經呈現出向40英寸以上的大屏幕消費的趨勢,而由于價格因素和消費水平,大部分國內消費者仍然對40英寸以下液晶青睞有加。

根據市場研究機構GfK的最新研究結果,對比2005年,中國平板彩電市場呈現以下特點:

1)液晶彩電發展遠遠超過等離子,液晶彩電增長約250%,等離子彩電增長約44%。

2)液晶彩電尺寸結構升級,32英寸液晶彩電銷量占比最高,大尺寸37/40/42英寸液晶彩電發展迅速,在37-42英寸段液晶彩電對等離子彩電形成巨大的競爭威脅。

3)液晶彩電市場競爭更加激烈,液晶彩電品牌和型號在2006年明顯增多;國外品牌加大了對液晶彩電的投入,對等離子彩電的投入明顯少于液晶彩電。

4)價格戰依然是平板電視競爭的主旋律。

5)平板彩電銷售渠道中家電連鎖賣場占比進一步提升。

從GfK最新的零售數據可以看出,平板彩電的發展重點還是液晶彩電。首先,液晶彩電目前在21大城市銷量占比約為64%。而且,液晶彩電已逐漸向中小城市滲透,中小城市份額占比呈逐漸上升的趨勢。其次,最新零售數據顯示,十一黃金周期間,各大零售商和廠家在促銷上也是重點主推液晶彩電,使得液晶彩電的銷量迅速上升,10月份銷量占比在各類彩電中達到32%;對比去年同期漲幅達到173%。與此形成對比的是,顯像管彩電占比大幅下降,比9月份下跌約7個百分點。

另外,市場發展帶來了液晶彩電尺寸不斷升級,液晶彩電中32英寸以上液晶彩電漲幅最大,達到354%。18寸以下小尺寸液晶彩電對比去年同期呈快速下降趨勢,各尺寸中32英寸液晶彩電目前占比最高,37/40/42英寸份額還將不斷擴大。

由于消費者收入的提高,住房條件的改善,以及平板彩電降價等因素,使得消費者偏愛32英寸及以上大尺寸的消費趨勢還會保持下去。

回顧2004年到2006年的市場,可以看到液晶增長明顯快于等離子2005年。對比2004年,GfK對65城市的零售監測數據顯示,液晶電視銷量增長了408%,銷售額增長405%;PDP銷量增長了157%,銷售額增長了69%。從市場規模看,液晶電視的銷量是PDP的2.6倍,銷售金額是PDP的1.4倍。從增長形勢來看,液晶電視明顯快于等離子的發展。2004年對比2005年的銷量數據,傳統的顯像管彩電的份額從91%下跌到83%,背投從6%下跌到3.9%,而等離子從1.5%上升到3.5%,液晶電視從2%上升到9.2%。

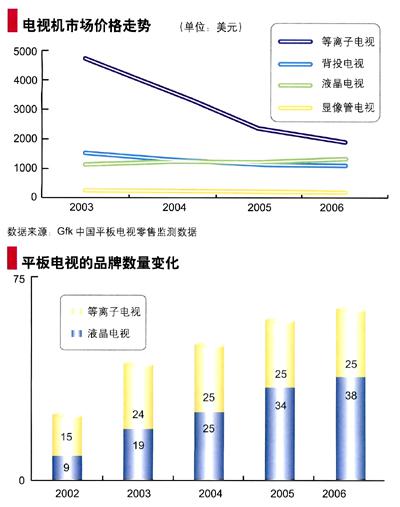

從市場表現來看,根據GfK對全國100個城市零售市場的監測結果,與2005年上半年相比,2006年上半年,液晶電視的銷量獲得了227%左右的增長,銷售額獲得了268%的增長;相比之下,等離子電視銷量只增加了49%,銷售額只有5%的增長。GfK的零售監測數據顯示,2006年上半年液晶電視的品牌數幾乎是2004年上半年的兩倍,而等離子的品牌數量卻保持穩定。

持續降價 打下普及基礎

如果說持續降價是普及液晶電視的動力,那么新生產線的量產則是大屏液晶電視的普及的前提。

業內人士認為,液晶電視降價的動因主要來自全球面板供應能力持續提高,2006年國內數條第五代液晶面板生產線開始量產,日韓的第七代液晶面板生產線也已經投產。上游液晶屏產能急劇擴大,導致了大屏幕液晶電視價格的大幅滑落。同時,外資品牌如索尼、三星開始本土化操作,主動發起了價格戰,對國內彩電市場產生了震動性的沖擊。為此,國內品牌不得不進一步降價以保住市場份額。此外,國內大型家電連鎖渠道商頻繁實施降價促銷,也是液晶電視降價的重要原因,在五一、國慶和元旦這三個黃金銷售期,市場競爭已達到了白熱化程度。

國務院發展研究中心市場經濟研究所研究員陸刃波認為,2006年液晶電視企業仍保持基本的盈利空間。按照液晶屏幕占整機成本的60%-70%計算,用平均銷售價格減去整機成本,獲得的液晶電視銷售毛利率都在30%以上,保證了彩電企業最基本的凈利水平。因此液晶電視行業并沒有面臨降價帶來的虧損。

陸刃波認為,2007年大尺寸液晶面板的成本還會降低,國內外品牌之間的競爭將更為激烈,液晶彩電價格還將逐步下降。但和前幾年相比,降價幅度將放緩,很難出現去年那樣的降價風潮。即使2007年液晶電視市場仍保持降價的態勢,業內專家認為彩電企業仍能保持一定的盈利空間。陸刃波認為,隨著上游液晶面板成本繼續降低,液晶彩電整機成本也將隨之下降,與此同時,隨著液晶電視價格逐步接近探底價,消費者持幣心態減弱,液晶彩電市場銷量仍將保持強勁的增長。據家電分析研究機構的預計,2007年全國液晶電視零售量可達800萬臺。因此,雖然利潤趨薄,但銷量的增長一定程度上能保證盈利的空間。

業內人士普遍認為,預計2007年液晶電視年平均降價幅度在20%左右,預計到2007年底,37英寸液晶電視主流產品價位將降到8000元左右,探底價格則在5000元;40和42英寸液晶電視主流價格應該在10000元和11000元左右,探底價格則分別在6000元和8000元。當市場價格接近探底價格時,大幅度的降價行為才有可能停止,并保持在一個相對穩定狀態。

據記者在北京相關賣場了解的情況,日前從最低售價4000元左右的32英寸到價位高達30000元的47英寸段液晶電視比較暢銷,而國產品牌和合資品牌由于價格差距不明顯,則是平分秋色。

來自康佳、創維、TCL、廈華等企業的市場人士則表示,春節期間,除中小尺寸市場外,他們均將重點布陣高端產品,對37英寸、42英寸、46英寸等大尺寸平板市場發起強烈攻勢。如康佳將把其雙倍高清打造成大屏液晶的主打品種,并將推出一系列大屏新品;廈華重點推出目前中國最大的52英寸真高清液晶電視,市場參考價僅29999元;此外,上述廠商還開始重兵布陣大屏高清客廳市場。

由此我們不難看出,我國的液晶電視市場依然存在著相當大的發力空間,對消費者來說,這無疑是個令人拍手稱快的好消息。無論是從產品價格還是使用感受上來說,液晶電視與CRT電視、等離子電視相比,具有很強的誘惑力。

市場預測 前景樂觀

根據國務院發展研究中心的統計數字, 2004年,我國平板電視的銷量為46萬臺,2005年為200萬臺,2006年為500萬臺,每年的增幅都在100%以上。那么07年到底是不是“液晶電視普及年”?這不僅是廣大消費者的期待,也是眾多廠商的愿望甚至目標。

《2007中國平板電視市場預測報告》顯示,在經歷數年平板電視高速增長勢頭之后,2007年的國內平板電視市場仍將"高歌猛進",預計整個市場規模將達到750萬臺至760萬臺,增幅超過50%以上。這份報告稱,今年增長的部分將主要來源于二三級市場,其消費需求比重將由現階段的15%提升至30%。2007年,一線城市的競爭將體現為品牌綜合實力的競爭,二三級市場則主要是渠道競爭,且仍以37寸以下中小尺寸為主。此外,隨著大尺寸液晶屏的量產,在40英寸以上大屏幕市場,液晶對等離子的市場比例將繼續呈現壓倒性優勢。2007年,大屏液晶的市場比重將占到65%,液晶電視整體比重將達85%。

GfK的研究人員認為,從上游供應情況看,上游對液晶面板生產線的投入遠遠大于對等離子生產線的投入。隨著液晶面板生產線的升級,必然帶來其成本的進一步下降。另外,液晶彩電尺寸覆蓋大中小尺寸,更能滿足消費者多方位需求,而等離子彩電由于受制于技術和成本因素的影響,目前銷售還是以42英寸為主。而且,液晶面板供應的多元化對國內品牌十分有利,使得國內品牌普遍更加重視液晶彩電。價格戰依然會是2007年液晶彩電市場的主要競爭手段。

隨著2005年10-11月份索尼降價進攻液晶彩電市場,越來越多的國外品牌開始重視液晶彩電市場,加大了對液晶電視的投入,并主動降低零售價格,導致國內品牌份額開始滑落。為此,國內品牌不得不進一步降價以應對激烈的市場競爭,保住市場份額。GfK的零售監測數據表明,2006年7-10月,國產品牌累計市場份額又有所上升,但這種上升卻是依靠其不斷降價實現的。由于產品尺寸結構不斷升級,使得有一段時間液晶彩電市場的均價總體呈上升趨勢。然而,從2006年3季度開始,由于國內外品牌紛紛大幅降價,使得液晶彩電市場的整體均價開始下滑。

與此同時,國內品牌的均價還是大大低于國外品牌。究其原因,除了國產品牌本身產品定價低外,國產品牌中37/40/42大尺寸液晶彩電銷售占比低于國外品牌也是重要因素。2007年,大尺寸液晶面板的成本還會降低,國內外品牌之間爭奪市場份額的競爭將更為激烈,液晶彩電價格還將逐步下降。GfK的研究人員有更為樂觀的看法,他們認為2007年液晶彩電將依然保持強勁的增長態勢,預計全國的零售量可達800萬臺。