人民幣升值與反J曲線效應研究

2007-04-04 08:57:30繆麗姜慧芬

消費導刊 2007年1期

繆 麗 姜慧芬

[摘 要]本文先從理論上通過模型證明了人民幣升值后反J曲線效應是存在的,但在從實證角度對我國進出口貿易數據進行分析后,發現到目前為止并沒有出現反J曲線。然后結合我國實際情況對此現象進行原因探究,得出人民幣升值幅度不大,中間產品貿易增多,貿易國對中國商品依賴性強,世界經濟發展良好等原因。因為理論上反J曲線是存在的,所以升值最終會抑制出口,最后就這個現象給出了相應的政策建議。

[關鍵詞]反J曲線 升值幅度 中間產品

一、引言

2005年7月21日,中國人民銀行將人民幣匯率的形成機制改成實行以市場供求為基礎,參考一籃子貨幣進行調節的、有管理的浮動匯率制度,而不是再單一盯住美元。當天傍晚,人民幣匯率一次性升值2%,從此以后人民幣匯率就一直保持著升值趨勢。升值一方面是因為中國持續雙順差的市場因素,另一方面也是政府通過管制強制結售匯的結果。人民幣的升值對進出口貿易的影響也成了人們關心的問題。

二、反J曲線效應

對于出口,貨幣升值后,本國商品變得相對昂貴,國外對本國商品的需求減少,但由于合同時再幾個月之前甚至更前簽訂的,所以短期內出口數量不會立即減少,同樣對于進口,貨幣升值會導致國外的商品相對便宜,但由于合同時滯,短期內進口數量也不會立即增加,但隨著時間的推移,出口量會逐漸減少,進口量逐漸增加,經常項目變化為一條緩慢下降的反J曲線,這就是反J曲線效應。在這里,我們可以建立一個模型來證明之。

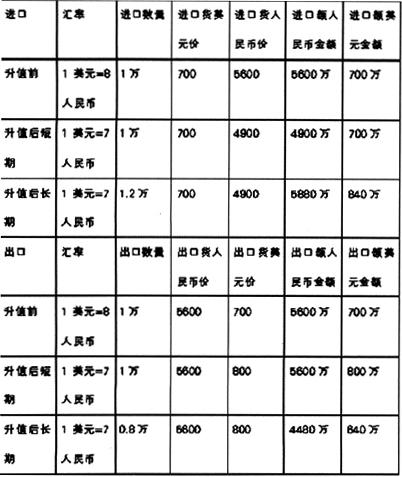

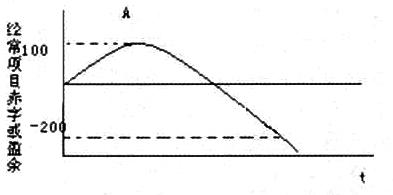

假設:1美元=8人民幣,進出口數量及價格如表中假設,然后假設人民幣升值到1美元=7人民幣,由于合同時滯所以存在著升值短期后和升值后長期,在短期進出口數量不發生變化,長期反之。

畫圖為:

從圖中可以看出在人民幣升值后,經常項目一開始還出現了盈余,經過一段合同時滯到達A點后,經常項目順差才開始減少,一般認為這個合同時滯t為6-12個月[1]。

由于雙順差繼續在擴大,而且中國對外匯管制的放松會導致人民幣繼續升值,在升值到一定的幅度后, 并出現反J曲線效應后,必然會帶來不利影響,體現在如下方面:(1)經常項目方面:增加出口商品外幣價格,阻礙出口,從而打擊國內出口創匯企業,導致失業率上升,勞務輸出人員在國外的報酬貶值,對外投資收益貶值(2)資本與金融項目:阻礙長期資本流入,吸引短期外幣資本流入,導致炒買炒賣人民幣的風險(3)平衡項目:外幣儲備資產相對于人民幣貶值。

三、我國進出口貿易狀況

取2005年7月到2006年9月的月份數據為樣本,實證研究為下:

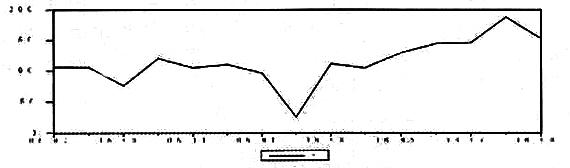

從圖一與圖二的對比可以看出,升值后沒有出現反J曲線,主要反映在我國經常項目順差仍在增加,沒有出現圖一中A點以后下降的趨勢,目前只是符合反J曲線的前半部分,其中2006年2月出現的凈出口下降,吳浩(2006)認為是由于春節的影響[2]。

從2005年7月到現在已有17個月,但中國的貿易順差仍然是上升趨勢,這和一般情況下反J曲線出現的時滯時間并不符合,說明中國這次升值的時滯性拉長了。

四、原因探究

在本國貨幣升值一年后,我國仍能保持大幅度貿易順差原因有很多,具體分析如下:

(一)人民幣升值的幅度不大

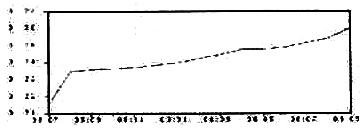

從2005年7月到2006年9月,人民幣匯率相對升值之初只上升了3.68%,只能算是小幅度上升,人民幣升值如下圖:

從圖中可以看出人民幣的匯率一直是很平穩的在上升,而且變動幅度不大,所以對進出口商品的價格不會造成太大的沖擊。

歷史上:1985年美元貶值了20%以上才出現了J曲線效應,1995年日元升值了將近30%才出現了反J曲線效應[3],對照歷史,我們可以看出人民幣升值幅度不大是導致未出現反J曲線的重要原因。

(二)中間產品比重加大

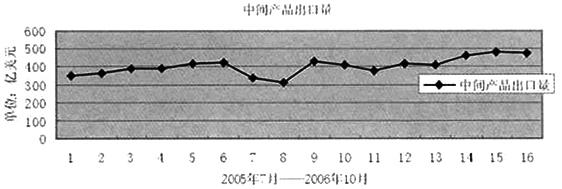

取2005年7月到2006年10月的中間產品出口量月度數據為樣本,進行實證研究:

從圖中可以看出:人民幣升值后,我國的中間產品出口量持續升高。中間產品是先進口再加工出口的,升值會導致進口便宜,從而降低成本,所以盡管升值會導致國內價格上升,但由于成本降低的抵消作用,出口價格不一定會比原來高,所以對中間產品的需求不會因貨幣升值而降低,而我國的加工貿易量是保持增長的,所以一定程度上抵消了對純出口產品需求的降低,所以升值目前還未對我國的出口產生一定的抑制作用。

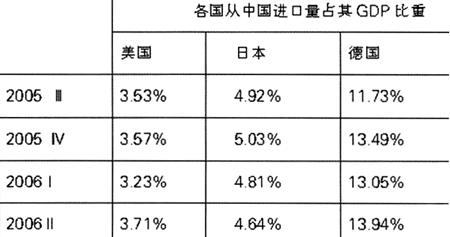

(三)出口對象國家對中國出口商品的依賴程度較高

中國最重要的貿易國有三個:美國、日本、德國。采取2005年第三季度到2006年第二季度的數據為樣本,經過計算,每個國家從中國的進口量占其GDP的比重為:

(International Monetary Fund, International Financial Statistics, 2005-2006)

從表中的數字比例可以看出美日德三國對中國產品需求很大,而且截至到2006年10月,中國出口商品中占很大比重的是服裝及衣著附件、紡織紗線、織物及制品、鞋類,這些都是生活必需用品,而且中國生產的產品在國際市場上具有很強的價格優勢,貿易國不會因為人民幣小幅度的升值而大量降低對中國生產的必需品的需求。

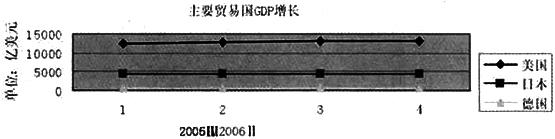

(四)世界經濟總體呈良好發展勢頭

世界經濟總體保持適度增長。與中國進出口關系最密切的三個國家美日德的經濟都表現良好,其中2005年第三季度到2006年第二季度GDP的增長情況如下:

(數據來源:國家外匯管理局)

(International Monetary Fund, International Financial Statistics, 2005-2006)

可以看出與中國貿易密切相關的三個國家經濟狀況都良好,這就保證了國外對中國商品的需求。所以由于經濟的發展帶來的消費需求增加一定程度上減少了人民幣升值對出口帶來的不良影響。

五、政策建議

筆者認為由于雙順差繼續在擴大,而且中國對外匯管制放松會導致人民幣繼續升值,在升到一定的幅度后,便會產生理論上已經證明的反J曲線效應,必然會給企業出口貿易帶來不利影響,所以要抵御升值的影響,應該從以下幾個方面著手:

(一)進行產品結構升級

經過多年努力,我國勞動密集型產品出口占總出口量的比重下降了,機電產品等一些技術密集型產品比重逐漸上升[4],但總體上我國擁有自己知識產權的產品并不多,很多只是貼著別國牌子進行加工,中國產品在國際市場上的主要競爭優勢也只是價格低廉,只有提高產品質量,掌握核心產權才能抵御以后升值帶來的對價格的影響。1985年以后日元出現了大幅度升值,但日本卻利用升值壓力改善了自己的產業結構[5]。所以我們也要利用升值壓力多生產具有高科技,高附加值的產品,只有內強才能抵制外患。

(二)擴大內需

2000年-2004年,我國GDP增長率平均為11.27%,而同期居民消費水平平均增長率為7.61%[6],消費增長比GDP增長低3.56個百分點,這說明中國經濟一直都是靠出口增長和投資增長來帶動經濟的增長,居民消費對GDP貢獻很少,這種格局在人民幣升值時對經濟增長的抑制效應會很明顯。為了抵消升值可能帶來的對經濟增長的負效應,我們要發掘國內消費市場,擴大內需,增強經濟發展的穩定性,這樣才能擴大出口優勢,而且同時人民幣升值能使一單位出口商品能換得的進口商品數量增加,也有利于提高我國人民的生活福利水平,享受經濟增長的成果和本幣升值的利益。

(三)增加對外直接投資

人民幣升值讓中國企業在國外進行直接投資的成本下降,更有能力進行DFI,一方面,我們可以將已經在國內喪失某種要素比較優勢的產品轉移到其他具有更低廉要素價格的國家去生產,另一方面也可以在發達國家直接投資生產受發達國家保護的產品,比如汽車,這樣做不僅可以減少貿易摩擦,提高核心競爭力,擴大海外市場,增強國際貿易的穩定性,還可以增強民族志氣,讓中國產品真正在國際市場上揚眉吐氣。

參考文獻

[1]胡穎堯,人民幣貶值和J曲線效應的實證分析[J],《世界經濟文匯》1996年第3期,P45-49

[2]吳浩,人民幣升值是否會引起“反J曲線效應”[J],《商場現代化》2006年總第472期

[3]中經分析小組,論外貿出口的J曲線效應分析報告中經網 1999年4月19日

[4]朱保金,中國機電產品出口貿易的現狀及可持續發展[J],《甘肅農業》2006年第4期

[5]鐘錦,從日元升值看人民幣升值及其影響[J],《理論探索》2006 年第3 期 P90-91

[6]2005年,中國經濟統計年鑒,中國國家統計局網站

作者簡介:繆麗(1986-),女,江蘇南通人,東南大學經濟管理學院金融學系,研究方向:金融市場微觀結構;姜慧芬(1986-),女,江蘇揚州人,東南大學經濟管理學院金融學系,研究方向:國際金融。