利率市場化下貨幣政策傳導機制的作用分析

2007-12-29 00:00:00田敏婕

會計之友 2007年35期

【摘要】本文通過回顧我國利率市場化改革的進程,介紹了中央銀行的貨幣政策傳導機制,重點分析了利率市場化下中央銀行貨幣政策傳導機制的作用。指出對利率政策有效性的傳導應做出兩方面的努力:積極穩妥的推進利率市場化改革和完善貨幣政策傳導機制。

利率市場化不僅是當今世界全球化的發展趨勢,也是我國金融體制改革的大勢所趨和客觀要求,其對我國貨幣政策的效應、金融機構、企業和個人,都將產生巨大影響。 2003年底至今,央行相繼出臺了一系列重要的金融法規和條例,同時頻頻對貨幣政策工具進行調整,從中不難看出中央銀行對市場的把握動向。此時,對利率市場化下的貨幣政策傳導機制的作用分析就顯的十分重要了。

一、利率市場化改革進程

中國人民銀行于2003年2月20日發布的《2002年貨幣政策執行報告》中首次指出我國利率市場化改革的目標。即:建立由市場供求決定金融機構存貨利率水平的利率形成機制,中央銀行通過運用貨幣政策工具調控和引導市場利率,使市場機制在金融資源配置中發揮主導作用。我國還制定了相應的利率市場化的步驟:先擴大貸款利率浮動的幅度,然后逐步實現存款利率控制上限,貸款利率控制下限,最后實現銀行利率隨市場供求和中央銀行的基準利率而波動。自1979年4月至今,我國政府已經根據經濟運行狀況對銀行的存款利率進行了多次調整,其中多數調整發生在20世紀90年代之后。在貨幣市場利率市場化改革期間,中國資本的一級市場和二級市場價格已逐步完全放開,資本市場實現了利率市場化,當前中國利率市場化改革已經進入最為關鍵、最為核心的攻堅階段——人民幣存貸款利率市場化。

二、貨幣政策傳導機制

所謂的貨幣政策傳導機制,就是指中央銀行運用一定的貨幣政策工具對操作目標和中介目標產生影響,從而最終引起實際產出量的變化過程。我國的貨幣政策工具大致可以分為“數量型工具”和“價格型工具”。其中數量型工具包括法定準備金、公開市場操作等;價格型工具包括利率、匯率等。長期以來我國更偏重于使用數量型政策工具。值得指出的是,多選擇幾個工具對中國經濟的效果可能更大一些,調控也更靈活一些,但多個工具在實際操作中也會出現政策效果相互抵消或者失衡的情況。比如,從我國今年一季度國民經濟運行情況來看,總體情況較為樂觀,但固定資產投資增長過快,再一次引起了經濟過熱與否的討論。無論怎樣,過快的投資增長對經濟都會產生一定的負面影響,而這一時期的央行有關公開市場操作和政策的制定引起了加息的預期。在這種預期中我們通過分析能夠得出,利率杠桿對來源于地方政府和國有企業的投資過熱無能為力,加息會進一步加大人民幣升值壓力的結論。在經營機制沒有根本轉變之前,提高貸款利率可能導致商業銀行更多的發放貸款,對沖貨幣收縮的政策對經營業績的影響;加息還會進一步打壓有效需求。由此,我們也不難看出利率是個相當關鍵和靈活的貨幣政策工具。

三、目前貨幣政策傳導機制存在的主要問題

(一)中央銀行宏觀調控的靈活性面臨挑戰

目前,不像主要市場經濟國家一樣,利率尚未進入我國貨幣政策中介目標和操作目標系統。加入WTO后,我國金融市場與國際金融市場聯系更加密切,穩定匯率的難度增加,利率改革滯后不利于提高對人民幣匯率的調控能力。隨著國內資本市場的不斷發展和外資金融機構的大量進入,現行對商業銀行存貸款利率高度管制的體制,越來越不利于提高國內商業銀行的競爭力。目前世界各國中央銀行越來越多的重視利用利率工具對經濟進行調整,在我國經濟逐漸進入世界經濟之后,也應當加強利用利率杠桿。

(二)中央銀行干預作用減弱

為了擴大需求,中央銀行連續發布了支持中小企業信貸、消費信貸、農業信貸、外貿信貸的指導意見,對引導商業銀行貸款投向和業務創新起到一定作用。但指導意見是一種道義勸說,對商業銀行約束和激勵作用較弱,中央銀行應及時尋求其他有效的干預手段。

四、利率市場化下的貨幣政策傳導機制

利率市場化改革與貨幣政策傳導機制好比是大腦與神經的關系,兩者必須相互配合默契才能使全局達到和諧與統一。

(一)積極穩妥地推進利率市場化改革

在正確處理、防范金融風險與促進經濟增長的關系,堅定“穩定貨幣”政策目標的大前提下,要積極穩妥地推進利率市場化改革。目前銀行間同業拆借利率、銀行間債券市場利率、票據貼現利率和3000萬元以上、五年期以上保險公司大額存款利率已由市場決定,政策性金融債券和國債在銀行間市場實現了利率招標發行,對中小企業和縣級以下金融機構貸款利率的浮動幅度已經擴大到30%,農村信用社貸款利率浮動利率幅度擴大到50%。現階段物價基本保持穩定,利率水平處于歷史最低點,是加快利率改革的好時機。

(二)完善貨幣政策傳導機制

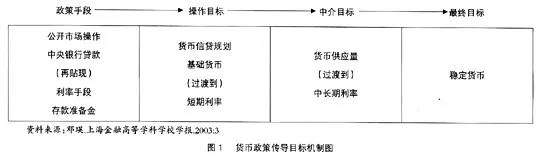

完善我國貨幣政策傳導機制的目標是:實現從中央銀行——貨幣市場——金融機構——企業的靈敏有效的貨幣政策傳導機制,即建立以穩定貨幣為最終目標,以貨幣供應量到短期利率為中介目標,運用多種貨幣政策工具調控基礎貨幣到中長期利率,傳導通暢的間接調控體系(具體見圖1)。

(三)推進利率市場化是提高貨幣政策順利實施的必然途徑

要提高我國貨幣政策傳導的有效性,必須進一步推進利率市場化,充分發揮市場在利率中的作用。金融市場上的利率是由金融市場上的資金供給方與資金需求方博弈決定的,政府不再對利率的形成做出行政性命令。根據國際經驗和我國實際,我國利率市場化改革應該循序漸進,穩步推進,而且必須建立一個多元化、高層次、高效率的貨幣市場,使貨幣市場成為中央銀行貨幣政策傳導的窗口和實施公開市場業務操作的基礎。

五、 結語

綜上所述,目前我國利率調整靈活度不夠,還不能完全根據經濟形勢和金融市場變化而靈活變動;決策程序復雜,利率杠桿的調節作用發揮時滯較長;利率管制程度高,金融機構自主確定利率水平和結算規則的權限較小,難以適應今后金融機構成本管理金融創新和市場競爭的需要,這些情況在一定程度上制約了利率杠桿作用的充分發揮,使得貨幣政策工具調整出現低效滯后等現象。在利率市場化以后,中央銀行的作用不僅沒有放棄,反有所加強。利率市場化過程中及利率市場化以后所出現的負面效應,均要中央銀行來進行消除。利率市場化不等于利率完全自由化,它必須置于中央銀行宏觀調控監督之下,符合國民經濟發展的整體目標;利率市場化也必然要求中央銀行的調控方式向間接調控轉變。這是一個逐步的循序漸進的過程,要通過我們不懈的努力并隨著金融體制改革的不斷深化而穩步推進。在這一過程中任何困難的解決都會使我們的市場變得更加健全,政策更加順暢、靈活、高效。