資本成本會計:爭論與出路

2007-12-29 00:00:00陳剛

會計之友 2007年31期

本文是山東理工大學科研基金資助項目《國有企業基于EVA的薪酬制度設計研究》的階段性成果。筆者感謝山東理工大學科研基金的資助

【摘要】資本成本會計問題由來已久。本文基于財務學觀點,分析了現行財務會計框架與權益資本成本會計的矛盾,指出對權益資本成本的計量和披露是必要的和可行的,并探討了基于剩余收益的資本成本會計報表的信息披露,期望逐漸消除資本成本信息披露不足的不良影響,用包含完整資本成本信息的“價值創造”或“價值毀滅”來評價企業尤其是上市公司的經營績效。

一、 資本成本會計的由來

資本成本先天是經濟學和財務學的一個重要范疇。盡管在經濟學和財務學中對資本成本的定義有不盡相同的文字表述,但資本成本是所籌和所用資金的必要的、必須的支出的性質則在根本上是一致的。具體地說,籌資過程的咨詢評估費用、印刷費用、代理費用等支出以及用資過程中的利息費用、股利等都是實際發生的資本成本額。另外,由于股利不是“必須”的,所籌集的股權資金的“必要”的成本,應該定義為從股東角度來看,所必須的最低回報率,即所投資金的機會成本(或由于這一特定的投資而喪失的收益)。

現行財務會計的核算體系采用歷史成本原則作為計量基礎。企業籌資、用資過程中,只要是實際發生的支出,在財務報表上都有體現,但對于權益資本的成本,即股東所要求的最低回報,在財務報表上沒有立足之地(是否發放股利及具體的發放數額在企業的損益表雖有體現,但考慮到股東的收益并非只有股利,還有資本利得部分可能更為重要,所以企業發放股利的具體數額與股東要求的機會成本沒有必然的聯系)。

美國會計學家羅伯特·N·安東尼教授(Robert·N·Anthony)在1973 年《哈佛商業評論》發表的題為“權益資本成本會計”(Accounting for the Cost of Equity Capital)的論文提出了為權益資本計量其成本的思想及其后來的一系列論著,在會計學界引起了軒然大波, 資本成本會計繼而成為關注和爭論的焦點。盡管1979年美國 FASB發布的第34號公告“利息成本資本化”否定了安東尼教授權益資本成本會計架構中的利息費用資本化的提議,但中外會計學界仍將資本成本會計視為未來會計的發展趨勢之一。

二、現行財務會計框架與資本成本會計的沖突

如上所述,現行財務會計對同為資本成本的債務資本成本和權益資本成本區別對待:計量、披露債務資本成本而置權益資本成本于不顧。是財務報告的使用者不需要完整的資本成本的信息嗎?是財務報告準則的質量標準(包括可靠性和決策有用性)對資本成本的披露沒有考慮嗎?答案顯然是否定的。早在上世紀七八十年代,現行財務會計框架下的企業財務報告就已備受詬病,原因在于美國、英國以及加拿大等國社會各界認為現行企業報告模式沒能提供有價值的信息,會計信息正在失去相關性。表現在現行財務報表提供的會計信息極不完整;企業報告不能面向未來,不能提供有價值的信息;企業報告只關注過去而不是未來;現行資產負債表和利潤表是從19世紀產業經濟時代的企業報告演變而來的,它無法滿足20世紀末期市場經濟的要求,從而導致了1994年美國注冊會計師協會財務報告特別委員會的綜合報告《改進企業財務—著眼于用戶》(Improving Business Reporting –A Customer Focus)的提出。人們對包括資本成本信息在內的財務會計信息提出了更高的要求,由此可見一斑。

資本成本是企業籌資決策和投資決策的基準,只要是資本,無外乎債務和權益兩種途徑得來,只有同時包含全部所用資本的資本成本才是完整的資本成本。權益資本成本被忽略的根本原因在于它不符合“歷史成本原則”,無法計量,從而落得這樣的境地,僅此而已。但財務學和管理會計計量之緣于它們服務于企業內部,不囿于“歷史成本原則”的束縛。它們從價值分析入手,以企業的價值最大化為目標,考慮資本的時間價值和風險價值,立足于財務決策,完整地詮釋和利用了資本成本的標桿作用和評價功能,為可行方案的選取和目標函數的達成起到了中樞作用。

鑒于以上分析,筆者認為,現行財務會計對債務資本成本和權益資本成本的區別對待也是導致信息不對稱的原因之一。這種區別,不僅給管理層隱瞞資本成本的事實真相提供了體面的借口,還在事實上造成了不同籌資來源和籌資規模的企業間信息的不可比,降低了會計信息的決策有用性。而根據相關的實證研究,信息披露的數量和質量與信息不對稱呈顯著負相關,信息不對稱又顯著地影響資本成本的高低。因此,資本成本會計信息的重要性不言自明。

三、 權益資本成本度量的現實必要性和可行性分析

權益資本成本的計量和披露是完全必要的,也是可行的。

(一)資本成本意識的樹立無論對于任何性質的企業,還是上市公司,都是非常必要的。當然,資本成本是指包括權益資本成本的完整的資本成本。對于上市公司來講,樹立完整的資本成本意識,不僅僅是其籌資、投資等戰略及經營決策的必要前提,也是對投資者負責,持續經營的必要前提。從長期來看,當公司的成本補償不足時,公司的經營將難以為繼,因為它在不停地損耗“價值”。

(二)企業戰略決策和經營決策的需要。資本成本被視為投資者投資的“基準收益率(hurdle rate)”,也稱作投資者要求的最低的回報率(minimum required rate of return)。只要有資金投出即有回報的索取,即便是與受資方形成的法律關系各異。只有當企業的投資收益率高于該基準收益率,才是盈利項目,才能增加投資的凈現值,也才能滿足投資者最初的回報要求。否則,投資者就會“用腳投票”,企業就喪失了潛在的籌資能力和機會。

(三)績效評價的需要。國有上市公司參與市場競爭,負有對經營和管理的國有資產保值增值的目標責任。目前,國有資產保值增值的評價指標主要有資本收益率和資本保值增值率。其中,資本收益率定義為利潤總額與實收資本的比值百分率,資本保值增值率定義為期末所有者權益總額與期初所有者權益總額的比值百分率。可見,兩個指標均以賬面利潤為基礎,忽略了權益資本成本的存在,從而使兩個指標的評價意義大打折扣。反之,如果考慮權益資本成本,以剩余收益(Residual Income)為評價指標,問題則迎刃而解。首先,剩余收益會促進企業優選資本來源,優化資本結構,從而降低資本成本,減小財務風險;其次,剩余收益即真實的經濟利潤,是基于全部資本成本(債務資本與權益資本之和)計算出來的,剩余收益的增加是真實收益的增加,剩余收益與價值增值的目標具有內在的一致性。因此,剩余收益的評價方法可促使國有企業經營目標與國家整體經濟目標協調一致,使企業的一切經營行為能保證為國有資產的保值增值服務。再次,由于剩余收益在理論上是從公司的整體利益出發來計量、考核和評價投資中心的業績,故剩余收益指標既還原了凈收益的真正面目,同時也修正了投資報酬率,有利于計量、考核和評價,又能改進責任會計的分部業績評價體系,為更加科學的業績評估體系的建立奠定基礎。因此,建立資本成本會計不但理論上可行,而且國有資產經營管理目標的考核也期待資本成本會計的實行。

如上所述,現行財務會計框架與資本成本會計沖突的核心在于權益資本成本的計量問題。如果權益資本成本能夠恰當地計量,則在財務會計報告中予以報告則是順理成章的事(限于篇幅,本文不討論資本成本會計的賬務處理)。

至于權益資本成本的計量性則是一個核心問題,正是由于該部分成本沒有統一的計量標準和方法致使其暫時未能納入財務會計的核算體系。權益資本成本計量方法有賴于金融市場的發展程度。在我國資本市場起步較晚,發展不夠成熟,但債務資本成本和優先股資本成本的數值容易確定, 僅僅是普通股資本成本的計量比較困難。普通股資本成本在計量上無可驗證性的依據證明其確實發生是國際會計準則委員會未推行資本成本會計的原因之一。但在現行財務會計里早已有估計成本的存在事例,諸如固定資產折舊的計算、應收賬款壞賬準備金的提取等。有鑒于此,普通股資本成本也可以按預期最低必要報酬率來計量。報酬率的確定, 可用資本資產定價模型、債券收益率加風險報酬率法或股票收益率加成長率法等來確定。具體實施可以由權威機構或部門如國有資產主管機構根據各個行業的特點科學地確定個別資本成本率,企業根據適用的資本成本率乘以總的資本就可得出資本成本額。

四、解決的思路之一:資本成本會計報表

增設資本成本會計報表是解決這一問題的思路之一,且有事半功倍之效。

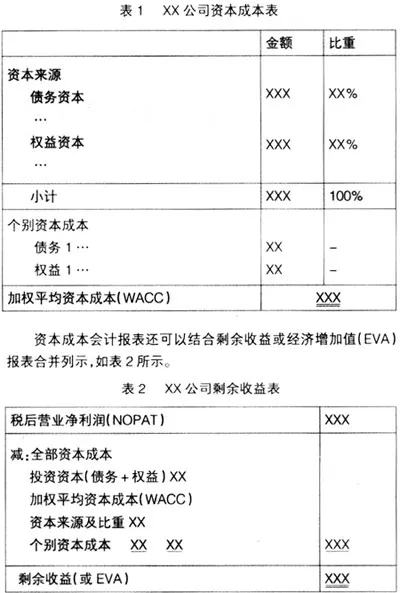

資本成本會計報表的主要目的是披露企業的資本成本信息(非上市公司如需披露該信息也可參照上市公司的做法)。格式可以采用多站式,分別列明資本來源及其個別成本(債務資本和權益資本),關鍵的一環當然是權益資本成本的確定,最后計算加權平均的全部資本成本,具體格式可如表1所示。在充分發達和完全競爭的資本市場,對于不同的籌資者,某種特定資本來源的個別資本成本趨于相等,差別在于資本結構的配置以及每個行業的投資者的風險承受能力和要求的最低收益率的不同。設置資本成本會計報表的優勢和價值不僅在于披露資本成本信息本身,信息使用者還可以借此剔除企業規模等因素或將資本成本與剩余收益結合起來來評價企業的價值創造能力。

資本成本會計報表還可以結合剩余收益或經濟增加值(EVA)報表合并列示,如表2所示。

五、結論和展望

筆者認為,對權益資本成本的計量和披露是完全必要的和可行的。在現行的財務會計報表體系中,增設資本成本會計報表不僅可以增加信息的披露和實現,還可藉以評價企業經營管理的績效,促使企業的管理層為創造和增加價值努力,實現真正意義上的(經濟)利潤。