長期股權投資的會計分析

2007-12-29 00:00:00李慧思

會計之友 2007年31期

【摘要】本文依據企業合并和長期股權投資準則對同一控制和非同一控制下的長期股權投資業務的初始計量和后續計量進行了詳細分析,并對相關業務的會計處理進行了歸納和總結。

新的長期股權投資準則與原投資準則相比,無論是核算范圍還是核算方法都有比較大的變化。特別是初始投資成本的確定,實際是依據企業合并準則的規定來確定的。下面筆者對長期股權投資的初始計量和后續計量等進行分析。

一、初始投資成本的確認

根據新企業合并準則的規定,長期股權投資的初始投資成本取決于企業的合并方式,而不是取決于投資的核算方法。具體的合并方式分為同一控制下的企業合并和非同一控制下的企業合并。

(一)同一控制下的企業合并

同一控制下的企業合并,合并方以支付現金、轉讓非現金資產或承擔債務方式作為合并對象的,應當在合并日按照取得被合并方所有者權益賬面價值的份額作為長期股權投資的初始投資成本。長期股權投資初始投資成本與支付的現金、轉讓的非現金資產以及所承擔債務賬面價值之間的差額,應當調整資本公積;資本公積不足沖減的,調整留存收益;同一控制下的合并費用除發行債券和股票外計入當期損益。

借:長期股權投資

貸:付出資產的賬面價值

資本公積

(二)非同一控制下的企業合并

非同一控制下,體現的是購買法,合并成本為購買方在購買日為取得對被購買方的控制權而付出的資產、發生或承擔的負債以及發行的權益性證券的公允價值,合并費用也計入合并成本。具體會計處理如下:

借:長期股權投資(公允價值+直接相關費用)

貸:付出資產的賬面價值

公允價值與賬面價值差額

具體分為:

1.以存貨作為對價進行的企業合并:

借:長期股權投資

貸:主營業務收入

應交稅費——應交增值稅(銷項稅額)

同時:借:主營業務成本

貸:庫存商品

2.以固定資產作為對價進行的企業合并:

借:固定資產清理

累計折舊

固定資產減值準備

貸:固定資產

借:長期股權投資

貸:固定資產清理

營業外收入

3.以發行權益性證券進行的企業合并:

借:長期股權投資(公允價值+直接相關費用)

貸:股本

資本公積(扣除直接相關費用)

如果無溢價或溢價部分不足以抵減的情況下:沖減盈余公積利潤分配——未分配利潤

4.以無形資產作為對價的企業合并

借:長期股權投資

累計攤銷

無形資產減值準備

營業外支出

貸:無形資產

銀行存款

營業外收入

二、長期股權投資的核算

(一)核算范圍

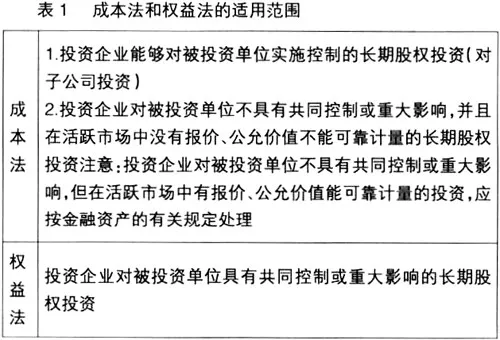

新的長期股權投資準則對成本法和權益法的核算范圍進行了調整,具體比較如表1:

(二)核算方法

1.成本法

根據《企業會計準則第2號——長期股權投資》的規定,在投資企業能夠對被投資單位實施控制的情況下,要采用成本法核算,即新準則下成本法的核算范圍從原來的不具有共同控制或重大影響,擴大到了控制。成本法核算的原理與原投資準則的規定相同,即采用成本法核算的長期股權投資應當按照初始投資成本計價。被投資單位宣告分派的現金股利或利潤,確認為當期投資收益。投資企業確認投資收益,僅限于被投資單位接受投資后產生的累積凈利潤的分配額,所獲得的利潤或現金股利超過上述數額的部分作為投資成本的收回。具體分為:(1)投資當年被投資單位宣告分派現金股利,投資企業沖減投資成本;(2)投資以后年度被投資單位宣告分派現金股利,應具體分析:當投資后應收股利的累積數(各年分得股利之和)大于投資后應得凈利的累積數(投資企業應得利潤的合計數)時,其差額即為累積沖減投資成本的金額,然后根據前期已累積沖減的投資成本調整本期應沖減或恢復的投資成本;當投資后應收股利的累積數小于或等于投資后應得凈利的累積數時,若前期存有尚未恢復的投資成本,則首先將尚未恢復數額全額恢復,然后確認投資收益。成本法核算涉及的 “應收股利”科目和“長期股權投資”科目發生額的計算公式如下:(1)“應收股利”科目發生額=被投資單位宣告分派的股利總額×投資持股比例(2)“長期股權投資”科目發生額=(應收股利的累積數-投資后應得凈利的累積數)-前期已累積沖減的投資成本

應用上述公式計算時,若計算結果為正數,則為本期應沖減的投資成本,在“長期股權投資”科目貸方反映;若計算結果為負數,則為本期應恢復的投資成本,在“長期股權投資”科目借方反映,但恢復數不能大于原沖減數。具體分析如下:

(1)不調整初始投資成本;

(2)后續期間的會計處理:

①投資當期收到現金股利

借:應收股利

貸:長期股權投資

②以后各期:比較累計應收股利和累計應得利潤

借:應收股利

貸:投資收益

長期股權投資(或借)

2.權益法

當投資企業對被投資單位具有共同控制或重大影響的長期股權投資,采用權益法核算。權益法核算與原投資準則規定不同之處是:(1)權益法下要將長期股權投資的初始投資成本與應享有的被投資單位可辨認凈資產的公允價值份額比較,如果初始投資成本大于投資時應享有被投資單位可辨認凈資產公允價值份額的,不調整長期股權投資的初始投資成本;長期股權的初始投資成本小于投資時應享有被投資單位可辨認凈資產公允價值份額的,其差額應當計入當期損益,同時調整長期股權投資的成本;(2)投資企業在確認影響又被投資單位凈損益的份額時,應當以取得投資時被投資單位各項可辨認資產等的公允價值為基礎,對被投資單位的凈利潤進行調整后確認。具體分析如下:

(1)比較初始投資成本與可辨認凈資產的份額,不同時調整初始投資成本。

初始投資成本大于可辨認凈資產公允價值份額的不調整,如果小于編制如下調整分錄:

借:長期股權投資

貸:營業外收入

(2)投資當期收到被投資方分配投資前的現金股利

借:應收股利

貸:長期股權投資——投資成本

(3)投資后

①年末被投資單位實現凈利潤:

借:長期股權投資

貸:投資收益

②被投資單位宣告分配股利:

借:應收股利

貸:長期股權投資——損益調整

③收到股利:

借:銀行存款

貸:應收股利

④被投資單位資本公積增加:

借:長期股權投資

貸:資本公積

(三)成本法轉換為權益法

1.因持股比例上升由成本法改為權益法

(1)原持股比例部分

①原取得投資時長期股權投資的賬面余額大于應享有原取得投資時被投資單位可辨認凈資產公允價值的份額,不調整長期股權投資的賬面價值;原取得投資時長期股權投資的賬面余額小于應享有原取得投資時被投資單位可辨認凈資產公允價值份額,調整長期股權投資的賬面價值和留存收益。

②原取得投資后至新取得投資的交易日之間被投資單位可辨認凈資產的公允價值變動相對于原持股比例的部分,屬于在此之間被投資單位實現凈損益中應享有份額的,調整長期股權投資和留存收益,其余部分調整長期股權投資和資本公積。

(2)新增持股比例部分

新增的投資成本大于應享有原取得投資時被投資單位可辨認凈資產公允價值,不調整長期股權投資的賬面價值;新增的投資成本小于應享有原取得投資時被投資單位可辨認凈資產公允價值,調整長期股權投資和營業外收入。

商譽、留存收益和營業外收入的確定應與投資整體相關。

2.因持股比例下降由成本法改為權益法

(1)按處置或收回投資的比例結轉應終止確認的長期股權投資;

(2)剩余持股比例部分。

①剩余的長期股權投資的成本大于按剩余持股比例計算的應享有原取得投資時被投資單位可辨認凈資產公允價值的份額,不調整長期股權投資的賬面價值;剩余長期股權投資的成本小于按剩余持股比例計算的應享有原取得投資時被投資單位可辨認凈資產公允價值的份額,調整長期股權投資的賬面價值和留存收益。

②對于原取得投資后至轉變為權益法之間被投資單位實現凈損益中應享有份額的,調整長期股權投資和留存收益,其余原因導致被投資單位所有者權益變動中應享有的份額,調整長期股權投資和資本公積。

(四)權益法轉為成本法

1.因持股比例上升由權益法改為成本法

按分步取得股權最終形成企業合并處理,要將原持股比例部分由權益法調整為成本法。

2.因持股比例下降由權益法改為成本法

按賬面價值作為成本法核算的基礎。

(五) 長期股權投資的處置

處置長期股權投資,其賬面價值與實際取得價款的差額,應當計入當期損益(投資收益)。采用權益法核算的長期股權投資,因被投資單位除凈損益以外所有者權益的其他變動而計入所有者權益的,處置該項投資時應當將原計入所有者權益的部分按相應比例轉入當期損益(投資收益)。

出售長期股權投資時,應按實際收到的金額,借記“銀行存款”等科目,原已計提減值準備的,借記“長期股權投資減值準備”科目;按其賬面余額,貸記“長期股權投資”科目;按尚未領取的現金股利或利潤,貸記“應收股利”科目;按其差額,貸記或借記“投資收益”科目。出售采用權益法核算的長期股權投資時,還應按處置長期股權投資的投資成本比例結轉原記入“資本公積——其他資本公積”科目的金額,借記或貸記“資本公積——其他資本公積”科目,貸記或借記“投資收益”科目。