論從公眾視角重構注冊會計師審計獨立性

2007-12-29 00:00:00蔡秀勇

會計之友 2007年13期

【摘要】獨立性是注冊會計師職業道德中最重要的概念,也是注冊會計師審計的靈魂與基石。只有具備獨立性,注冊會計師審計才能客觀公正。如果這種獨立不為審計報告的使用者所接受,即便審計人員事實上是獨立的,也沒有任何意義。這給透視審計獨立性提供了一個獨特的視角:注冊會計師只有與他的服務對象在獨立性上達成共識,審計才能發揮其功效,要做到這一點,必須從公眾的視角重構審計的獨立觀,以促進注冊會計師職業與社會公眾的溝通。

注冊會計師審計應當保持實質上的獨立和形式上的獨立。審計人員實質上的獨立是審計獨立性的核心與基礎;審計人員形式上的獨立是獲取社會公眾相信審計人員實質上獨立的根本保障。審計人員實質與形式上獨立的整合,并通過審計團體形式上的獨立將注冊會計師職業展現于社會公眾面前。公眾利益和公眾預期與信任,對注冊會計師職業具有重要意義,從公眾視角審視形式上的獨立,將有助于注冊會計師職業的繁榮。

一、注冊會計師審計公眾視角獨立性的理論基礎

關于獨立性的內容被普通接受的觀點是美國注冊會計師協會職業道德委員會前任主席托馬斯·G·希金斯提出的,他認為注冊會計師必須擁有的獨立性,實際上有兩種:事實上的獨立性和形式上的獨立性。上世紀二十年代以前,職業界重實質輕形式。在業內人士看來,事實上的獨立在任何情況下都絕對適用,涉及形式上的獨立性的規章所能帶來的好處都是微不足道的。直到1939年美國證券交易委員會審理一州際襪廠訴訟案后要求美國注冊會計師協會在職業道德準則中,強調注冊會計師與被審計單位不得有任何形式上的利害關系時人們才開始重視形式上的獨立性。盡管從論述中我們看到了審計形式上獨立重要性的提高,但筆者認為,在越來越強調人性溝通和信息交互的社會里,僅僅將形式上的獨立與實質上的獨立相提并論是遠遠不夠的,還應上升一個高度。理由是:

(一)注冊會計師職業要實質性地發揮其職能,為社會公眾認可并接受是至關重要的。注冊會計師職業之所以存在,在于注冊會計師的工作能夠合理保證會計信息使用者確定已審會計報表及其他信息的可靠程度。如果社會公眾根本不相信注冊會計師群體,就不會相信他們的鑒證工作。獨立性正為注冊會計師群體獲取社會公眾的這種信任提供了合理保障,然而大多數公眾不可能深入注冊會計師群體內部了解實質上的獨立,只能從形式上窺探獨立性之一斑,因此形式上的獨立是溝通社Qii008hzSy2xQDBQtyz/gw==會公眾與注冊會計師間的紐帶。

(二)以顧客為中心建立需求拉動型的產銷模式是社會普遍認同的價值取向,將顧客滿意的管理哲學引入審計獨立性有利于注冊會計師職業地位的提高及營銷策略的開展。為收集審計證據而實施的審計程序如同實業企業的生產,社會公眾作為審計報告的直接使用者如同顧客,注冊會計師職業必須象對待上帝一樣以不可動搖的抱負運用自身的知識為社會公眾服務。

(三)為公眾利益服務是社會對注冊會計師職業的要求,這除了暗示注冊會計師職業維護公眾利益的承諾之外,還強調公眾在注冊會計師職業中的利益。不僅如此,它還作為基本原則列入注冊會計師職業道德體系,這意味著在公眾利益與注冊會計師自身利益沖突時應以公眾利益作為評判是非曲直的標準。

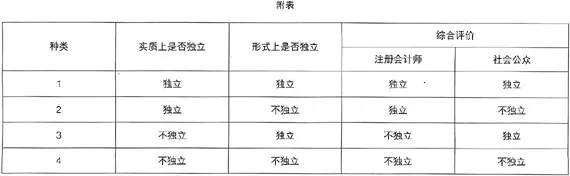

(四)為公眾利益服務是通過注冊會計師的獨立判斷實現的。獨立性的強弱程度決定了公眾利益的被保護程度。然而實質上的獨立表現為判斷上的不偏不倚,作為一種精神狀態它是無形和難以度量的,連注冊會計師自身都很難講清,社會公眾就更難把握了,形式上的獨立則是有形和可以觀察的。事實上社會公眾沒有能力也沒有必要探求審計實質上是否獨立,只能直觀地了解注冊會計師形式上的獨立,進而確定是否信任他們的審計意見。換句話說,形式上的獨立才是形成公眾信任的決定因素,同時還應注意到,由于社會公眾和注冊會計師所處角度以及專業知識上的差異導致了兩者在審計獨立性的認識上也有差別(見附表)。

從附表中不難看出,當形式上的獨立與實質上的獨立不相一致時,注冊會計師評價的依據是實質上的獨立而社會公眾則更多考慮形式上的獨立。

以上筆者從不同側面分析了社會公眾在注冊會計師職業中的重要地位。公眾利益是其宗旨而公眾期望是其內在動力。確定公眾視角雖然有利于注冊會計師職業重構,但此文的主旨在于倡導一種新的思路,從公眾的角度開展形象策略,以期注冊會計師職業地位的提高。

二、從公眾視角重構注冊會計師的審計獨立觀

完整的獨立觀應具備三個要素:誰需要獨立、如何保持獨立、向誰獨立。由于向誰獨立很明確且對公眾的理解沒有影響,筆者暫不作討論。前兩要素的簡單組合形成獨立性的四個方面:審計團體形式上的獨立性、審計團體實質上的獨立性、審計人員實質上的獨立性和審計人員形式上的獨立性。除了對獨立性的內容重構外,筆者的意圖還在于從公眾視角對其重要程度排序。

(一)審計團體的獨立性主要是形式上的獨立性,這是公眾關注的首要因素。審計團體本身不具備判斷思維的能力因而基本無實質上獨立之說(筆者認為審計團體實質上的獨立其實是全體審計人員形式和實質上獨立的整合)。審計團體的獨立性主要是形式上的獨立性。筆者認為審計團體形式上的獨立性有兩層含義:一是審計機構組織上的獨立性,這要求會計師事務所乃至行業協會擁有自主經營、行業管理的權力而不依附外界權力或利益上的支持,我國事務所的脫鉤改制正是審計團體形式上獨立的完善,這使事務所長期依賴行政權力開展業務的狀況得以改變;二是指注冊會計師作為一門職業應有的聲譽,表現為社會公眾對注冊會計師職業的普遍印象和一般評價,是深層次的形式獨立。社會公眾對注冊會計師職業的印象并非來自對注冊會計師及其職業的認知,而是更多形成于大眾媒體的傳播效應。部分公眾可能了解某些注冊會計師并予以高度評價,但對整個注冊會計師職業的看法可能完全不同。當他們在絕大多數情況下必須依賴不熟知的注冊會計師工作時,起支配作用的是他們對注冊會計師職業的一般看法。可見塑造長期良好的職業形象對獲取公眾信任至關重要。筆者認為審計團體形式上獨立的努力不僅有助于實現該目標而且作為獨立性的最表層是社會公眾對注冊會計師職業認知的起點。

(二)審計人員的獨立性,包括審計人員形式上的獨立性和審計人員實質上的獨立性兩方面。前者要求審計人員與被審計單位沒有任何利益以及其它形式上的特殊關系,后者強調審計人員在執業中保持超然的態度。

審計人員形式上的獨立盡管也會影響社會公眾對該審計人員工作的直接評價,但筆者認為,相對公眾來說審計人員形式上的獨立退居其次,實質上的獨立才是關注的對象。

三、結束語

通過上述論述,筆者的觀點歸納如下:

(一)筆者提出從公眾視角重構審計獨立性在于倡導注冊會計師職業營銷策略的改變,事實上就是一種實現注冊會計師職業與社會公眾融通的公關策略。

(二)筆者強調形式上獨立的重要性并不否認實質上獨立的基礎地位,更不是對形式上獨立的一味撥高,而是基于形式上的獨立是社會公眾能直接觸及的表層信息并構成了社會公眾認知審計獨立性的起點這一事實。由于公眾利益和公眾預期與信任對注冊會計師職業的重要性,筆者認為從公眾視角審視形式上的獨立將有助于注冊會計師職業的繁榮。

(三)筆者從公眾視角重構的審計獨立觀可綜述為:審計人員實質上的獨立是審計獨立觀的核心與基礎,審計人員形式上的獨立是獲取社會公眾也相信審計人員實質上獨立的根本保障,全體審計人員實質與形式上獨立的整合形成審計團體實質上的獨立,并通過審計團體形式上的獨立將注冊會計師職業展現于社會公眾面前。而以公眾視角,這種層次正好相反。

(四)要徹底改變注冊會計師職業形象必須兩手抓兩手都要硬:從注冊會計師自身加強實質上獨立性的建設和從公眾視角加強形式上獨立性的建設。