股權分置改革后我國上市公司財務管理目標的回歸

2007-12-29 00:00:00李光耀尹艾維

中國集體經濟 2007年3期

摘要:企業財務管理目標是企業價值最大化。文章論述股權分置改革使“企業價值最大化”財務管理目標回歸,指出股權分置改革后的財務管理目標應關注的問題。

關鍵詞:股權分置;財務管理目標;股東財富最大化

股權分置,又稱股權的二元結構,是指在中國上市公司中,一部分股份不能流通,另一些股份可以流通的現象。前者主要是國家股、國有法人股,對于民營背景的上市公司則主要是家族持有的法人股,約占65%,后者主要是社會公眾股,約占35%。截至2004年底,我國上市公司的總股本為7149億股,其中非流通股份為4543億股,占上市公司總股本的63.55%,國有股份占非流通股的74%,占總股本的47%。對于上市公司而言,公司財務管理目標直接表現為全體股東財富最大化。

一、股權分置不利于財務管理目標的實現

股權分置時期,由于一個公司存在流通股和非流通股兩類股票,這一制度設計帶來一系列的弊端,不利于財務管理目標的實現。

(一)對兩類股票價值評判標準不一樣,不利于財務管理目標的實現

在股權分置狀況下,交易價格基本上跟流通股的二級市場交易價格沒有關系,因此股價不能成為非流通股股份價值的評判標準。價值評判標準的不同必然使得非流通股股東與流通股股東的價值取向和行為產生背離,客觀上形成了非流通股股東和流通股股東的“利益分置”。現實中,由于不能通過公司股價上漲或下跌帶來的收益和損失,掌握控制權的非流通股股東通常通過其他方式侵占流通股股東的利益,以致一些上市公司淪為大股東的“提款機”,利用違規擔保、非公允關聯交易占用上市公司資金,侵犯公司利益。

(二)對管理層經營業績考核及激勵效果不佳,不利于財務管理目標的實現

根據委托代理理論,企業經營管理者的目標與股東的目標并不完全一致,因而必須對經營者進行有效的監督和激勵。但在股權分置的狀況下,由于三分之二的股份不能上市流通,客觀上造成上市公司流通股本規模相對較小、股市投機性強、股價波動較大,加上交易機制不透明、價格發現不充分,從而扭曲了證券市場定價機制,使得股價不能真實地反映上市公司的業績。因此,不能通過二級市場股價來評價上市公司的經營業績,這樣導致公司管理層的目標主要是任期內的利潤最大化和凈資產的不斷增值,一般不關心公司股價和公司市值,不注重公司的長遠發展。由于對經營者的考核沒有采用市場化尺度,因而對經營者的激勵和約束都很難到位,不能激發公司管理層努力經營企業、提升公司價值。

(三)難以利用資本市場進行科學合理并購,不利于財務管理目標的實現

在股權分置的狀況下,企業戰略并購的法律障礙及政策壁壘難以消除,并購的方式和手段都比較單一,不利于企業通過并購實現其財務管理目標。收購方式單一,由于控股股東所持有的股份不流通,通過要約收購或者二級市場競價收購公司的操作難度很大,協議收購在數量上占據絕對多數;支付方式單一,由于股權不是全部流通,難以體現其價值,企業很難利用換股等多樣化支付手段推動并購;在股權分置條件下我國資本市場上的并購不能通過股價的上漲來實現其利益,即使業績有了較大改善,競爭力有了提高,收購公司的投資收益也不可能通過股價的上漲來表現,因而很難實現市場的投資收益。

二、股權分置下,上市公司財務管理的目標錯位,導致“控股股東利益最大化”

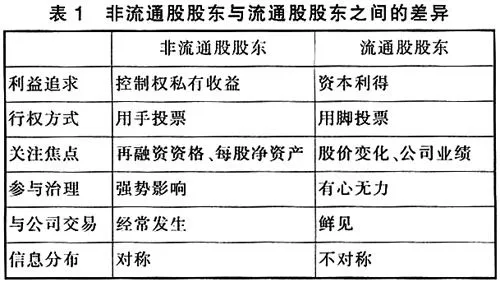

由于股權分置造成了流通股東和非流通股東在權力行使、利益追求等方面存在著諸多差異,具體如表1:

我國的資本市場主要是為國有企業改制服務的。控股股東往往是包袱沉重、步履維艱的非流通股股東——大型國有企業。因為歷史原因,這些控股股東往往無意與上市公司“不分開”,上市公司產權不夠獨立,尤其是財權不獨立,導致其財務目標扭曲、財務行為非獨立化、財務治理不完善。上市公司被迫為控股股東代為支付費用,免費讓控股股東使用上市公司的優質資產,為控股股東借款提供擔保等。

三、股權分置改革使“企業價值最大化”財務管理目標回歸

股權分置改革使得股權分置時代的“控股股東利益最大化”公司財務管理目標,回歸到“企業價值最大化”,或者說全體股東利益最大化,具體表現為:

(一)股權分置改革使全體股東利益趨同

這種趨同即全體股東的股權價值直接與股票二級市場價格相關,都可以通過公司股價上漲來獲得收益,同時也必須承擔股價下跌所帶來的損失,真正實現同股同權、同股同利,最大限度地調動全體股東積極性。這必然促使上市公司股東關注公司治理,不會做不利于股價表現的決定(如惡意圈錢等),形成上市公司多層次的外部監督和約束機制,并關注上市公司財務指標的改善、注重提升公司價值、促進公司的長遠發展、維護全體股東的長遠利益。

(二)股權分置改革促進對管理層的考核和激勵

股權分置改革后,公司所有股本都按二級市場流通股價計算其價值,股價能夠比較真實地反映上市公司的業績和價值,可以真正形成市場化的價格形成機制。由于股票全部流通,價值能夠得以體現,還能通過建立股權激勵機制使公司管理層和全體股東之間的利益趨同。

(三)股權分置改革促使并購的順利、合理進行,有助于公司財務管理目標的實現

股權分置改革后,由于非流通股實現了可流通,企業戰略并購的法律障礙及政策壁壘得以消除,多樣化、科學化的并購形式和手段將促進企業通過并購實現其財務管理目標。股權收購市場的成熟和發展使公司面對的競爭環境更加激烈,這種環境壓力能夠推動公司治理的完善,有利于上市公司長遠發展,有利于企業財務管理目標的實現。

四、股權分置改革后的財務管理目標

股權分置改革后,產權清晰的資本市場平臺、公司治理的共同利益基礎以及證券市場資本配置功能的正常發揮必將使財務管理的目標從“控股股東利益最大化”轉變為“公司價值最大化”。具體來說,將關注到以下幾個方面:第一,關注股價,維持股價,提升公司股價預期。第二,完善資本運營機制,進行有效資本運作。第三,把可持續發展觀引入公司的財務政策中。要實現長期穩定的發展,公司必須根據股改后的經濟環境正確選擇股利政策,使投資、籌資和股利政策相互協調配套,以減少股票投資的風險。

參考文獻:

1、曾愛軍.股權分置改革對上市公司財務管理的影響[J].財會月刊(