論建筑企業施工項目成本核算

2007-12-29 00:00:00尹利福

中國集體經濟 2007年3期

摘要:建筑施工項目成本核算指的是采用一定的成本載體對施工項目發生的成本費用進行歸集,從而形成滿足施工項目成本管理需要的成本信息。作業成本法把成本計算深入到作業層次,以“產品耗費作業、作業耗費資源”為主線,通過對作業成本的確認和計量,對所有的作業活動進行追蹤和動態反映。

關鍵詞:施工企業;項目管理;成本核算

一、作業成本法下的概念界定

在作業成本法下,有作業、資源、資源動因、作業動因等基本概念。

(一)作業(Activity)

在施工項目中,作業即指施工活動。作業是投入產出因果連動的實體。無論何種作業,都是資源投入和效果產出的實實在在的過程。

(二)資源(Resource)

資源是在一定期間內為生產產品或提供服務而發生的各類成本、費用項目,或者是作業執行過程中所需要花費的代價。例如,“土方開挖”是施工項目中的一項作業,那么相應施工人員的工資、材料費和機械使用費是“土方開挖”這項作業的資源費用。

(三)作業中心(Activity Center)

作業中心是一系列相互聯系、能夠實現某種特定功能的作業集合。例如,施工項目基礎作業中,平整場地、挖帶形基槽、毛石帶形基礎和回填土等是相互聯系的,并且可以歸類于基礎作業中心。把相關的一系列作業消耗的資源費用歸集到作業中心,構成各作業中心的作業成本庫,作業成本庫是作業中心的貨幣表現形式。

(四)資源動因(Resource Driver)

按照作業成本法的規則,作業決定資源的消耗量,資源耗用量的高低與最終產品是沒有直接關系的。資源動因是衡量資源消耗量與作業之間關系的某種計量標準,它反映了消耗資源的起因,是資源費用歸集到作業的依據。例如,“搬運”這項作業的資源動因就是“搬運次數”。在分配過程中,由于資源是一項項地分配到作業中去的,于是產生了作業成本要素(Cost Element),將每個作業成本要素相加形成作業成本庫。通過對成本庫中成本要素的分析,可以揭示哪些資源需要減少,哪些資源需要重新配置,最終決定如何改進和降低成本。資源動因可以參與評價作業使用資源的效率。例如,土方開挖的人數與這個施工隊的工資、福利費成正相關關系,在一般情況下,土方開挖作業的增加會引起施工人數的增加,從而引起工資、福利費的增加。

(五)作業動因(Activity Driver)

作業動因是指作業發生的原因,是將作業成本庫中的成本分配到產品或勞務中的標準,也是將資源消耗與最終產出相溝通的中介。它是衡量產品或勞務對作業需求的頻率和強度的標準。通過作業動因分析,可以揭示哪些作業是多余的應該減少,哪些作業是關鍵作業應密切注意其變化等。ABC將施工項目的生產經營過程看成是一系列作業的集合體,每完成一項作業,就要消耗一定的資源。

二、作業成本法的特點

傳統的成本計算法重視對直接材料和直接人工等直接成本的核算和控制,而對間接計入費用則以單一的數量標準(直接人工或機械臺時)或費率為基礎進行分配,這種方法適用于間接計入費用不多的情況。傳統的成本管理只注重核算生產過程的成本,而忽視管理過程的成本。與傳統成本計算方法相比,作業成本法具有以下特點。

(一)以作業為基本的成本計算對象

作業成本法計算根據“產品消耗作業,作業消耗資源”的指導思想,對成本的計算方法作了根本性的變革,即將著眼點放在作業上,而不是放在產品上,以作業為核算對象,首先依據作業對資源的消耗情況將資源的成本分配到作業,再由作業依據成本動因追蹤到產品成本的形成和積累過程,由此得出最終產品的成本。

(二)注意間接費用的歸集與分配

作業成本法增加了歸集間接計入成本的成本庫數量,根據作業而非全企業或各個部門歸集費用,按照經確認的、導致成本產生的作業量而形成的成本庫的數量大大多于按部門而形成的成本庫的數量。

三、作業成本法計算施工項目成本的步驟

利用作業成本法計算施工項目成本在具體操作時,應遵循以下幾個步驟。

(一)劃分作業中心

施工項目經理部往往會定義多種作業,這對于建立控制標準、計算作業成本等顯得太復雜,計量成本比較大。為了降低信息收集、處理成本,有必要對作業做進一步的合并,成立作業中心。一個作業中心就是生產程序的一部分,是可以用一定的成本動因來解釋成本變動的作業的集合體。按照作業中心披露的成本信息,便于項目經理部控制作業,評估業績。

(二)計算時間作業成本

首先用資源動因將歸集起來的投入成本或資源分攤到每一個作業中心的成本庫,然后再用作業動因將各個作業中心的成本分攤到最終產出。這反映了作業會計的基本規則:資源耗用量的高低與最終的產出量沒有直接關系,產出量的多少決定著作業的耗用量,作業量的多少決定著資源的耗用量。

四、作業成本法案例分析

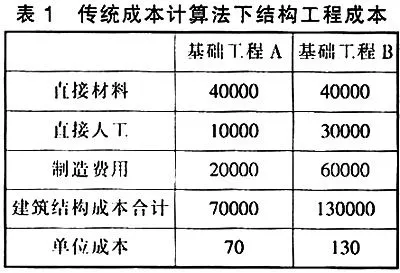

某施工項目的兩項基礎工程:基礎工程A和基礎工程B。生產過程為:平整場地、挖帶形基槽、毛石基礎、回填土。該施工項目的制造費用合計為80000元,包括三項費用:a.租用車輛的租金b.運輸等相關人員的工資c.占用設備的折舊費。兩種結構的工程量均為1000m3。運用傳統的成本計算法,成本項目中包括直接材料、直接人工、制造費用三項。制造費用按照直接人工的比例來分配,基礎工程A分得20000元,基礎工程B分得60000元。具體計算過程如表1所示。

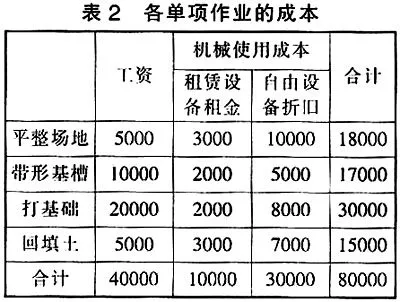

運用作業成本法時,制造費用首先被追蹤到各相關的作業中,然后再以各結構工程對作業的消耗量為基礎,分配至兩種結構工程中。在此例中,總的制造費用不變,仍然為80000元。只有四項與制造費用有關的作業:平整場地、挖帶形基槽、毛石基礎、回填土。在制造費用中包括以下資源消耗:相關人員的工資40000元,設備租金10000元,設備折舊30000元。

首先將各種資源的消耗分配至各項作業。將“工資”這項資源分配到各項作業時,可將參加平整場地、挖帶形基槽、毛石基礎和回填土的員工人數作為資源成本動因,分別為5人,10人,20人,5人,則成本動因分配率為40000÷(5+10+20+5)=1000元/人,因此平整場地、挖帶形基槽、毛石基礎和回填土所分得的成本分別為5000元,10000元,20000元,5000元;在分配“租金”時,將汽車的數量作為成本動因,假定平整場地、挖帶形基槽、毛石基礎和回填土所用車的數量分別為3臺,2臺,2臺,3臺,成本動因分配率為10000÷10=1000元/輛,因此平整場地、挖帶形基槽、毛石基礎和回填土這四項作業所分得的成本分別為3000元,2000元,2000元和3000元;關于設備折舊,按照具體的使用額加以分配,本例中四項作業分別分得10000元,5000元,8000元和7000元的成本。如表2所示。

在得到各項作業的成本后,下一步就是運用作業動因將作業成本追蹤到兩項基礎工程上。在選擇作業成本動因時,選擇了平整場地、挖帶形基槽、打基礎和回填土的工程量作為作業成本動因。平整場地基礎工程A、B土方量各為600m3和400m3,則成本動因分配率為18元/m3(18000÷1000=18),因此基礎工程A和基礎工程B分得的成本分別為10800元和7200元。挖帶形基槽A、B的工程量為55m3、45m3,成本動因分配率為170元/m3(17000÷100=170),因此基礎工程A和基礎工程B分得的成本分別為9350元、7650元。打基礎的基礎工程A和基礎工程B的工程量各為50m3,則成本動因分配率為30000÷100=300元/m3,則兩種結構分得的“毛石基礎”作業成本均為15000元,回填土的基礎工程A和基礎工程B的工程量各為65m3和35m3,則兩種結構分得的成本為15000÷100=150元/m3,則兩種結構的成本為9750元和5250元。其歸集過程如表3所示。

通過以上計算,可以發現兩種成本計算的結果存在很大差異。在傳統成本計算法下,制造費用按照兩種結構產品直接人工費用的比例來進行分配,基礎工程A的單位成本為70元,基礎工程B的單位成本為130元。而作業成本法得出的兩工程的單位成本分別為94.9元和105.1元。原因在于進行傳統成本計算時,制造成本的分配標準比較粗糟,在作業成本法下分配標準切合實際,能夠反映準確的成本信息。

參考文獻:

1、孫慧.項目成本管理[M].北京:機械工業