2007年:實現“十一五”良好開局

2007-12-29 00:00:00任興洲

中國市場 2007年9期

2006年,國民經濟實現了10年來最快的增長,總體上實現了“十一五”規劃的良好開局。但也存在著一些影響經濟發展全局的重要問題,需要引起高度重視。預計2007年經濟平穩快速增長的勢頭不會根本改變。宏觀調控應重點關注和著力解決固定資產投資增長過快、貨幣信貸增幅過猛導致的流動性泛濫,以及房價、股價等資產價格漲幅過高等問題。在宏觀政策上應適度收緊,防止經濟大起大落。

2006年經濟運行總體形勢

(一)國民經濟運行的基本情況及特點

國民經濟實現10年來最快速增長

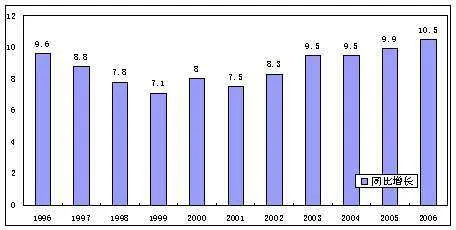

2006年,國民經濟繼續持續快速增長。1-10月,實現國內生產總值141477億元,同比增長10.7%,預計全年增長率將達10.5%左右,是10年來增長最快的年份(見圖1)。1-11月,全國規模以上工業完成增加值同比增長14.9%。工業企業產銷率為97.72%,同比上升0.34個百分點。全國規模以上工業企業實現利潤同比增長30.7%。工業經濟效益綜合指數為188.41,比上年同期提高17.43點。農業連續第三年增收,夏糧總產量1138億公斤,增長7%,全年糧食總產量超過9800億斤,較上年增長2.48%,與年度需求量基本平衡。

圖1:1996年-2006年GDP同比增長情況

資料來源:根據國家統計局數據整理。2006年數字為預計數。

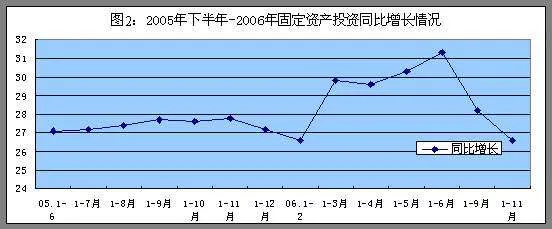

固定資產投資高位持續快速增長

2006年1-11月,完成城鎮固定資產投資79312億元,比上年同期增長26.6%,預計全年城鎮固定資產投資增速在26%以上,增幅高于上年同期水平(見圖2)。投資結構繼續有所改善,1-11月,房地產開發投資同比增長24.0%;煤炭開采及洗選業投資同比增長28.9%;電力、熱力的生產與供應業投資增長13.5%;石油和天然氣開采業投資增長29.1%;鐵路運輸業投資同比增長最快,達105.1%;有色金屬礦采選、冶煉及壓延加工業投資增長35.0%;黑色金屬礦采選、冶煉及壓延加工業投資增長4.0%。

資料來源:《中國經濟景氣月報》。

消費需求實現10年來最大增幅

2006年11月,社會消費品零售總額與上年同期相比增長14.1%。其中,城市消費品零售額同比增長14.4%,縣及縣以下零售額同比增長13.5%。1-10月,全國社會消費品零售總額同比增長13.6%,預計全年增長率為13.5%左右,實現10年來的最大增幅(見圖3),明顯快于1979-2005年年均增長11.5%的長期增長水平。

資料來源:根據《中國經濟景氣月報》整理。

全年CPI溫和上漲,工業品出廠價漲幅相對平穩

2006年,居民消費價格指數(CPI)總體上平穩溫和上漲,預計全年累計上漲1.3%左右,比上年同期漲幅回落0.7個百分點,其中新漲價因素約為1.1個百分點,翹尾因素約為0.2個百分點。由于下半年市場糧食價格上漲,帶動了第四季度食品價格的上漲,進而促使11月居民消費價格總水平同比上漲1.9%,為前11個月的最高月漲幅,其中城市上漲1.8%,農村上漲2.1%,月環比上漲0.3%。食品價格和居住價格仍是推動2006年CPI上漲的主要因素。

1—11月,工業品出廠價格比上年同期上漲2.9%,原材料、燃料、動力購進價格上漲6.1%,漲勢相對平穩。值得注意的是,生產資料價格對商品和服務價格的傳導作用愈益明顯。由于國際油價上升的影響,國家調整成品油價格,11月,汽油、煤油和柴油價格分別上漲12.9%、12.2%和10.6%;燃料動力類、有色金屬材料和化工原料類購進價格同比分別上漲4.0%、36.3%和4.3%;隨著企業消化價格上漲的空間縮小,導致資源價格上漲向商品和服務價格的傳導越來越明顯。

(二)主要行業市場運行比較平穩,價格波動趨緩

能源市場供求繼續好轉,價格漲幅回落

2006年1~10月,能源生產總量達到161769.52萬噸標準煤,同比增長10.2%,增速比1~6月份回落1.2個百分點。原煤、原油和發電量的累計產量同比分別增長12.2%、1.5%和13.0%。原煤產量增速比上半年回落了0.6個百分點,發電量增速提高了1個百分點。從結構看,2006年,煤炭需求較為旺盛,煤炭生產較快增長,下半年以來煤炭市場供應比較充裕,社會庫存比年初增長了8.2%。預計全年新增裝機容量在8000萬千瓦左右,是歷史上電力生產能力增長最快的時期。下半年以來,國內原油和汽油、柴油表觀消費量增速均低于上半年,資源相對偏緊的狀況逐步改善。隨著國際原油價格的回落,到 9月末,汽油、柴油的庫存已達到近年來的最高水平。

2006年以來,能源產品價格漲幅總體呈回落趨勢。下半年煤炭價格同比漲幅較低,但9月份后有所回升,同比上漲2.82%。下半年隨著國際油價大幅回落,國內原油和成品油價格漲幅也明顯回落,10月份原油和成品油出廠價格漲幅均處于年初以來的最低水平。由于6月份全國電價平均每千瓦時調高了2.5分錢,導致下半年銷售電價同比漲幅明顯升高,7月份同比上升了4.6%。

鋼材市場供求旺盛,價格漲幅較大

2006年,國內鋼材產量穩定增長。1-10月,產量達3.81億噸,同比增長23.8%,增幅比上年同期低1.9個百分點,表明產能釋放力度有所減弱。結合進出口統計數據測算, 1-10月份,國內鋼材資源供應量為3.63億噸,比上年同期增長16.4%。預計全年國內鋼材需求將達4.4億噸,比上年增長16%。受國外市場鋼材高價的吸引,1-10月,我國凈出口鋼材1731萬噸,而上年同期為凈進口鋼材476萬噸。2006年國內鋼材價格繼續保持上漲態勢。10月末價格指數為106.7點,比上年12月末高12.5點;11月末,綜合價格指數回落至105.49點。

乘用車產銷較快增長,價格繼續下降

2006年1-11月,乘用車產銷量均已超過上年全年產銷水平,累計銷量461.07萬輛,比上年同期增長31.16%;產量累計473.44萬輛,同比增長34.39%。全年預計產銷量將分別達到525萬輛和513萬輛左右,同比分別增長33%和30%左右。從需求結構看,由于油價上漲、車價下降和消費稅調整、鼓勵小排量車消費等政策因素的影響下,乘用車消費需求向中小排量集中,價格向10萬以下和20萬元以上價位轉移,消費分層愈益顯著。全年乘用車進出口增長率分別達到35%和200%。11月末,乘用車市場綜合價格指數約為78.73,車價較年初下降7.16%。

家用電器生產和銷售實現較快增長

2006年1-10月,家用電器生產總值同比增長18.92%,增速比上半年提高了2.15個百分點;家用視聽設備總產值同比增長10.87%,比1-6月份高2.73個百分點。除錄像機、家用空調器以外,大部分家電銷量同比增長較快。在限額以上批發零售貿易中,家電和音像器材零售額累計1608.8億元,占零售總額的9.18%,同比增長19.04%。1-10月,主要家用電器出口均保持兩位數以上的增速。家電零售價格比上年同期下降2.3%,其中,城市和農村分別下降2.9%、0.8%。

以上分析表明,作為“十一五”規劃的開局之年,2006年國民經濟發展勢頭良好,總體上實現了良好開局。

2006年經濟運行突出問題

必須看到,2006年我國經濟運行中仍存在著一些影響我國經濟發展全局的突出問題,有些是長期積累的體制機制性矛盾,必須給予高度關注。

固定資產投資持續膨脹,對經濟的影響不可低估。

2006年,城鎮固定資產投資同比預計增長26%以上。值得重視的是,一方面在建規模大,當年新開工項目多。上半年新開工項目達9.88萬個;1-9月份,施工項目計劃總投資同比增長了23.6%。在建規模中需要繼續施工的投資規模巨大,投資增長慣性將使投資減速有限。另一方面,貨幣流動性過松導致中長期貨款增速難以控制;同時,企業自有資金相對充裕,使一些企業具備自籌投資的條件。另外,“十一五”規劃開局,政府換屆、各地招商引資競爭壓力加大等因素,都一定程度地強化了地方的投資沖動,導致投資勢頭強勁,推動了固定資產投資的高增長。1-10月,全國有9個省份投資增速超過了35%。固定資產投資的強力反彈推動了經濟高增長,也使一些產業(如房地產等)增速加快。

貨幣信貸增長過猛,流動性增強。

2006年1