IT市場:走穩與求新

2007-12-29 00:00:00伊娜魏艷薇

中國市場 2007年9期

作為國民經濟的首要支柱,在建設創新型國家的過程中,IT產業已經成為技術創新、產業創新的重要推動力量,而另一方面,我國IT產業本身也面臨著環境、技術、應用等諸多方面的巨大挑戰。

逐步壯大的IT產業規模和穩定增長的IT應用市場為企業發展創造了良性發展環境,如何在挑戰與機遇并存的環境下精確解讀IT產業大勢,如何理性選擇企業的創新戰略,如何在細分市場領域構建企業的比較競爭優勢,日益成為IT企業必須面對的關鍵命題。

信息產業是從事信息技術設備制造以及信息的生產、加工、傳播與服務的產業,是信息設備制造業、軟件業、通信業與信息服務業等相關產業的總稱。信息產業已成為我國新的經濟增長點,其在經濟和社會發展中的地位越來越重要。隨著新一代移動通信技術、新型計算與網絡技術、網絡與信息安全技術等的深入研究與應用,我國已經進入數字化變革的時代,一個以IT為主導的數字化技術與傳統行業、社會生活全面融合的時代已經來臨。

2006年中國IT消費品市場全景分析

2006年,電子信息產業仍是拉動全國工業增長的重要力量。制造業完成產品銷售收入、工業增加值占全國工業比重分別為12.4%和9.2%。其中增加值增速為26.7%,高出全國工業平均增速9.5個百分點,對全國工業增加值的貢獻率為13.2%。IT消費品作為電子信息產業中的主導產品,在2006年呈現迅速發展的局面。

供給穩定增加,廠商低成本的競爭優勢逐漸弱化。

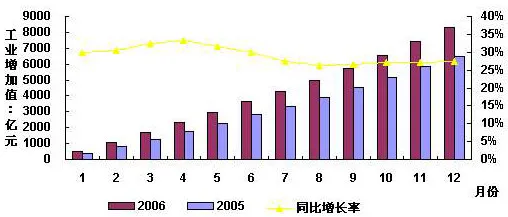

2006年,電子信息行業完成工業增加值8296億元,同比增長27.4%,其中,電子計算機制造業2317億元,同比增長20%。如圖1,產業發展穩定,上半年工業增加值較下半年同比增長快2到6個百分點。但是產業以低成本優勢實現快速擴張的發展模式由于能源和原材料供應緊張而受到沖擊。煤電油運供應形勢日益緊張制約了產業的規模擴張;鋼材、有色金屬和其他原材料價格的持續上升,進一步加大了企業的經營成本,影響了全行業效益的增長。隨著生產要素和人力成本不斷提高,沿海地區主要依靠出口的傳統制造業企業及加工工業企業,效益明顯下滑。另外,我國周邊地區及國家日益重視產業發展,不斷加大招商引資力度,對我國市場供給發展形成巨大競爭壓力。

圖1:2005-2006年電子信息工業增加值

市場需求不斷攀升,增速保持平穩發展。

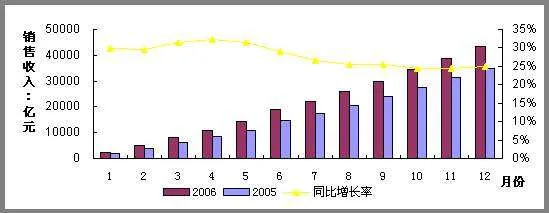

2006年電子信息產業需求不斷攀升,實現銷售收入4.3萬億元,同比增長25%。上半年經濟快速增長,而下半年逐步轉向平穩發展。2006年制造業銷售收入增速始終保持在30%左右,進入第三季度以后,逐月累計完成銷售收入增速分別為26.6%、25.4%、25.6%,呈現出放緩的趨勢。

圖2:2005-2006年電子信息工業累計產品銷售收入

市場上產品價格下降導致廠商贏利空間日益縮水。

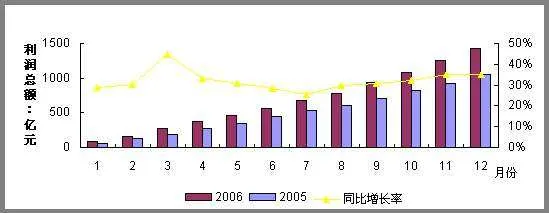

如圖3,2006年我國電子信息產業制造業利潤總額1421億元,同比增長30.7%。由于國外企業與國內企業在低端市場競爭激烈、元器件行業競爭加劇帶動整機產品價格下降、產品技術升級導致傳統產品價格縮水等原因,計算機、手機、數碼類產品等價格都出現大幅下降,單核處理器的計算機平均降價超過20%。2006年,電子信息百強已經創下了6年來利潤率最低的記錄。

圖3:2005-2006年電子信息工業利潤總額

2007年中國IT消費品市場發展預測

2007年,電子信息產業仍然將保持高速增長,有望突破2006年的26.7%,逼近30%。利潤總額將達到1800億元。筆記本電腦、手機仍然是電子信息產業高速增長的動力。但是市場競爭激烈,價格戰仍然會是廠商的主要競爭手段,廠商的利潤增長幅度將逐漸放緩。

(一)臺式機供給繼續下降,仍有一定發展空間。

2007年,臺式機將繼續受到筆記本電腦的沖擊而產量縮小,但是在農村市場依舊有廣闊的發展空間。同時,向數字家庭過渡將成為許多臺式機廠商的發展選擇。

(二)筆記本電腦保持迅速發展勢頭。

2007年,筆記本將繼續快速發展,產量有望達到8000萬部,增速可能突破50%。2007年筆記本價格肯定還會繼續下滑,8000元左右的價位將繼續保持市場主流的地位。隨著筆記本性能的進步,加上筆記本的便攜性特點,將來消費者在選購電腦時會更多的考慮筆記本電腦,因此筆記本有望取代臺式機成為真正市場主流。

14.1英寸寬屏、大容量內存與硬盤的輕薄筆記本是未來發展方向。筆記本進入雙核時代,酷睿2將是主流,隨著數字生活、影音娛樂、3D游戲的不斷普及,用戶對顯卡性能的要求越來越高,采用獨立顯卡筆記本的關注度將不斷提升。

微軟將于2007年1月發布Vista系統,該系統對硬件的要求很高,會刺激筆記本電腦的升級換代,但已有的XP系統已經比較成熟,所以在2007年影響較低。

(三)手機更新率進一步提高,用戶增長穩定。

彩屏、短信、和弦鈴音、攝像頭已經成為手機的“必需品”。2007年,音樂、視頻、高于200萬像素的攝像頭以及電子郵件功能將是手機的“標準配置”。

2007年,我國手機用戶的增長量將穩定在7500萬人左右,而由于手機品種的增多、功能增強和價格的進一步下降,手機更新率將進一步提高。

2007年,小靈通仍有一定的生存空間。單向收費依舊是小靈通最大的賣點,而隨著環保呼聲的不斷高漲,低輻射的小靈通還將吸引不少的消費者。

(四)高性價比產品將成為數碼相機市場的主流。

整體數碼相機市場廠商數量分布多,伴隨著關注度的集中,其他廠商市場份額必將縮小。2007年,在整體市場大幅度降價行為影響下,2000元以下產品有望沖擊市場主流產品地位。

目前,600萬像素數碼相機在市場上處于主流位置,但關注比例已經呈下滑的勢頭。而伴隨著價格的下滑,700萬像素產品關注比例必將持續走高。千萬像素級別產品在2006年下半年迅猛發展,并且在2001-3000元這一價位區間已經出現,價格優勢使其必將沖擊市場主流,同時也將成為2007年數碼相機市場競爭的熱點。另外,長焦數碼相機市場緩慢發展,8-15倍光學變焦產品關注上升。超薄機型需求減小,屏幕尺寸在2英寸以上的數碼相機在市場上的主流地位穩定,此間2.6-3.0英寸大小的機型上升速度較快,其將在2007年占領數碼相機市場的主流地位。

(作者單位:中國人民大學繼續教育學院、中國人民大學商學院貿易經濟系)

(編輯/何樂)