上市公司控制權轉移與隱性管理層收購

2007-12-29 00:00:00余鵬翼范聰陳德寧

中國集體經濟 2007年12期

摘要:文章分析了伊利高管實行隱性管理層收購的過程、隱性MBO給公司價值帶來的影響以及引發這次隱性MBO的原因。表明管理層利用隱性MBO轉移公司股權和控制權,嚴重影響了公司價值,導致股東利益甚至國有資產的損失。而要有效防止隱性MBO的發生,則應通過股權分置改革優化公司治理結構,從而避免國有資產無謂的流失。

關鍵詞:隱性MBO;公司治理;股權結構

一、控制權轉移與股權結構

公司控制權在本質上是一種新的利益存在方式,是利益沖突的產物。由于它是股東所有權派生,股權結構的特征決定公司控制權的分布,決定了董事會、監事會和經理人員的構成和權力歸屬,而要獲取公司控制權,而最有效的方式之一就是獲取更多公司股權。因此,近幾年來公司控制權的爭奪日趨激烈,控制權的爭奪大多數表現為控股權的爭奪,由此出現了管理層收購的現象。管理層收購是目標公司的管理者或經理層利用借貸所融資本購買公司的股份,從而改變本公司所有者結構,控股權結構,進而達到個人或集團進一步擁有公司控制權的目的。本文將以伊利股份為例,分析伊利部分高管實現隱性MBO的方式以及這場MBO發生的誘因。

二、伊利股份隱性MBO方案

管理層收購(Management Buy-out,MBO)在20世紀90年代后期被引入中國,隨著實施范圍不斷擴大,它漸漸偏離了正軌,成了一部分位高權重的管理層特別是國企管理層謀取私利的工具。到2003年3月,MBO被國家財政部叫停,但MBO之風并沒有真正煞住,部分企業高管用各種手段使MBO秘密進行,也就出現了曲線MBO、隱性MBO。伊利股份的前身是呼和浩特市紅旗奶牛廠,1984年改名回民奶食品廠,1992年股份改制,1995年9月發行1715萬公眾股并于1996年上市。伊利的部分高管通過以下三個步驟達到隱性MBO的目的。

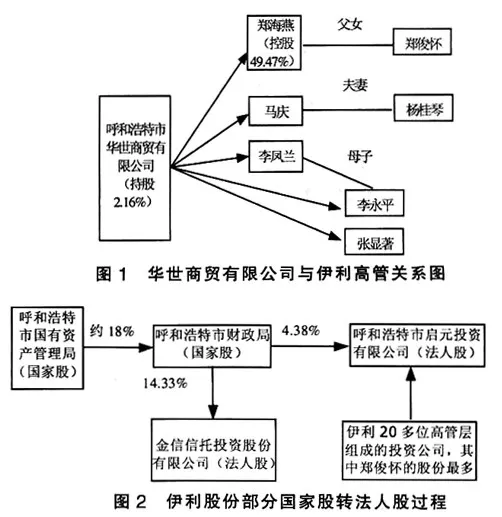

第一步,通過關聯關系控制股權。為了控制伊利更多的股份,以鄭俊懷為首的部分管理層利用各種關聯關系直接間接控制公司股份。圖1所示的四大股東中,都涉嫌被伊利高管直接間接控制:金信信托被疑受鄭俊懷控制,我們將在后面進一步分析;博時價值增長證券投資基金是金信信托的控股子公司;呼和浩特市啟元投資有限公司則是由伊利20多位高管層組成的投資公司,其中鄭俊懷的股份最多;鄭俊懷為了收購呼和浩特立鑫實業開發公司、天津常印印刷有限公司、長春勝利糧貿公司所持有的伊利公司社會法人股以獲取個人利益,未經公司董事會同意,私自授意楊桂琴、張顯著、李永平注冊了私營性質的呼和浩特市華世商貿有限責任公司。呼和浩特市華世商貿有限公司伊利高管之間的關系如圖1所示。

第二步,國家股轉法人股。伊利原來作為國有企業,要實現管理層收購,就必須解決國有股問題。而國有股的轉讓必須經過財政部的批準,難度相對較大,但是國有股一旦轉讓給非國有性質的公司,股權性質就變成了社會法人股,一旦MBO政策放行,此后的轉讓就容易了。因此,伊利股份要實現MBO,國家股轉法人股是關鍵的一步。其實在當地政府的支持下,伊利早已在開始運作MBO。2002年,呼和浩特市國有資產管理局的國家股全部劃撥到市財政局名下,并開始逐步向法人股轉換。伊利股份部分國有股向法人股轉換的過程如圖2所示:

第三步,管理層收購法人股。這是管理層實施隱性MBO的最后也是最隱蔽的一步。先是委托金信信托收購呼和浩特市財政局持有的國家股。2003年7月金信信托以10元/股、總價2.8億元收購了呼和浩特市財政局持有的伊利14.33%的國有股,金信信托正式成為伊利第一大股東。在收購伊利時,金信明確做出了“收購人有意保持伊利公司在人員安排、經營管理上的獨立性和穩定性,支持公司在現有管理層領導下按預定發展規劃管理運作,原則上不干涉伊利公司的日常經營活動”的承諾。而在其后的實踐中,金信信托也的確沒有派出一名董事、監事,不提名一個管理層。這就讓市場有理由懷疑,金信信托只是受托收購,委托人是鄭俊懷及其高管團隊。由此有理由相信,信托公司取得上市公司股權,只是為股權轉讓到上市公司高管手中打下基礎。再是管理層設法秘密收購金信信托公司的股權。在這個過程中,收購款項的來源,成為此次隱性MBO的焦點。在金信收購國家股的3個月后,伊利董事長鄭俊懷在董事會上提出購買國債的想法。11月開始,3億元資金陸續注入到閩發證券。而伊利購買國債通過的牧泉元興飼料有限公司,正是郭順喜原奶事業部的子公司,此前郭順喜一直擔任該公司的董事長。2004年1月至2月期間,伊利先后5次將共計2.8億元的資金注入控股子公司牧泉元興。當時伊利購買的國債正在虧損,伊利股份冒著虧損的風險也要買國債,而且數目與金信信托收購國家股的金額基本符合,這部分資金極有可能與MBO需要資金有關系,外部也不由得懷疑國債投資是伊利股份公司資金體外循環的通道。據悉,伊利高管挪用的公款其中一大部分是涉嫌違規運作,用對外聲稱購買國債的資金達到隱性MBO的目的,資金達2.8億元左右。另外,伊利部分高管還利用伊利托管八拜奶牛場及為其貸款擔保的便利,將其所貸款項1500萬元轉至華世商貿用于為其自然人股東購買了422萬股伊利股權。而八拜奶牛場的法定代表人郭順喜,也是伊利股份的董事之一。

通過這樣的三個步驟,伊利部分高管控制了約25%的伊利集團流通股,至此,管理層成功實現了MBO,成為伊利股份的第一大股東。

觀察伊利實現MBO的過程,可見此次MBO的隱蔽性在于:伊利高管建立了錯綜復雜的關聯關系,其中牽涉到伊利高管,高管家屬,關聯企業的管理者,甚至還有當地政府;借用金信信托成為作為收購的中介,使伊利集團的股份從國有股變成法人股再變成高管股;通過正當名義挪用集團資金,名義上是購買國債,為托管貸款擔保,實則為實現MBO籌集資金。

三、結論

由于中國資本市場的特殊性,管理層收購特別是國有上市公司的管理層收購引發了內部人控制、國有資產流失等問題。但許多上市公司高管為了取得公司控制權等各種目的,仍熱衷于實施MBO,從伊利集團的例子,可以看出隱性MBO通常在隱藏在各種復雜的關系和正當的名義之下,而且其形式肯定會變得越發復雜而多樣。隱性MBO因其隱蔽性,會帶來更多的問題,如造成管理層裙帶關系嚴重、挪用企業或股東的資金、提供虛假信息等等,從而使上市公司價值和股東利益受到損害。

因此要防止隱性MBO,使MBO在我國朝著有利的方向發展,就必須完善相關法規,加強監督體系建設,從而使上市公司特別是國有上市公司的公司治理結構合理化,真正發揮獨立董事的作用,使公司股權結構更趨合理,通過股權分置改革盡量達到股權分散化或者所有者多元化,同時又要避免股權過分分散,防止造成股權不穩定而帶

來的MBO壓力。

參考文獻:

1