IPO前夜璽誠改投分眾 江南春一舉覆蓋全國賣場

2008-01-14 00:51:48李默風

IT時代周刊 2008年1期

關鍵詞:上市

李默風

璽誠投靠分眾,不僅免去獨立上市后的諸多麻煩和不確定因素的困擾,同時也因為這種聯合對市場的壟斷,獲得了更大發展空間。而分眾從中又何嘗不是“魚”和“熊掌”兼得呢

在即將IPO之際,璽誠文化傳播有限公司(下稱“璽誠”)突然易幟!

2007年12月10日,分眾傳媒(Nasdaq: FMCN,下稱“分眾”)宣布以1.684億美元現金收購璽誠100%的股份。按照雙方已經達成的協議,倘若在交易完成后2年內璽誠的收益達到特定水平,分眾還將再次向其支付最高不超過1.816億美元的現金加股票(每股分眾美國存托憑證定價為53.42美元,相當于5股普通股)。受以上并購消息影響,當天分眾的股價上漲了2.85美元,達到57.81美元。

《IT時代周刊》了解到,在改投分眾之前,璽誠已經為到納斯達克上市做過積極籌備。在提交的上市申請材料中,它明確表示“將以每股13美元到15美元的價格發售大約920萬股美國存托憑證”。其中,公司自持730萬股,剩余約180萬股屬于限售股東。而如果本次發行價為指導價格區間的中值,即14美元,除去特定費用后,璽誠仍可募得大約9190萬美元資金。

但是,同樣是為了獲得資金,為什么璽誠會在自己即將上市之際投靠分眾?分眾又為何如此看好璽誠?而此次并購又會對未來的廣告市場格局帶來怎樣的影響?針對這一系列問題,業界議論紛紛。

化敵為友

2003年,璽誠由曾義興和三位伙伴在上海共同創立。在4年艱苦的創業歷程中,它成功地與家樂福、百安居、易初蓮花和世紀聯華等大型零售連鎖賣場展開合作,目前已經成為國內最大的賣場電視廣告運營商。

據悉,自成立當年吸引上實科技風險投資公司、集富亞洲等多家風險投資機構共計1800萬美元的資金后,璽誠于2007年1月成功完成第三輪融資——包括美林在內的多家機構向其注資2400萬美元。同月23日,為了進一步拓展業務,它與法國湯姆遜的全資子公司Premier Retail Networks(下稱“PRN”)聯合成立了一家新的合資公司。雙方的初始意愿是,合資公司將以向國內優秀外資零售商提供店內視頻廣告、電影廣告及其他戶外廣告等服務為主營業務,而璽誠已有的中國客戶則在3年內不會被轉單到合資公司。

鑒于PRN擁有近15年視頻網絡開發和管理經驗,且其在全球已經擁有包括家樂福、百思買、CIRCUIT CITY在內的6000多家零售網絡渠道。分析人士認為,璽誠將因此獲得更多的發展機會,將從中吸收盟友的技術和海外管理理念,這對它的進一步壯大頗有裨益。尤其是在2007年11月7日國內機場電視廣告網絡運營商航美傳媒(AMCN.Nasdaq)成功登陸納斯達克,首日大漲39%后,業界預測璽誠也有望成為到美國上市的中國傳媒軍團中最耀眼的一顆明星。

然而,正是在這樣的大好局勢之下,璽誠改弦更張。為什么會是這樣的結局?

作為國內最大的戶外廣告運營商,分眾2004年底進入賣場電視領域。盡管它到次年4月才開始銷售,但做大之心始終不加掩飾,其與璽誠的沖突也在2005年3月24日達到頂峰——由于樂購旗下13家門店集體改投分眾,璽誠一怒之下以“不正當競爭”為由將分眾推上被告席。

璽誠認為,其早在2004年4月就先后與樂購多家門店簽訂協議,負責對方店內信息網系統的安裝、設置,以及以該系統為載體的廣告發布,且在3年合作期內協議具有排他性。這份起訴訟中,璽誠向分眾索賠1357萬元,但最后宣判時卻只拿到了樂購方面30萬元違約金。耐人回味的是,分眾居然公開表示由它來賠償“樂購在璽誠可能對其提起的任何合同違約訴訟中的合理費用”。這等于默認了自己的不正當競爭行為(當時,分眾方面辯解說上述意思是翻譯上出現了偏差),而璽誠也與樂購徹底分道揚鑣。

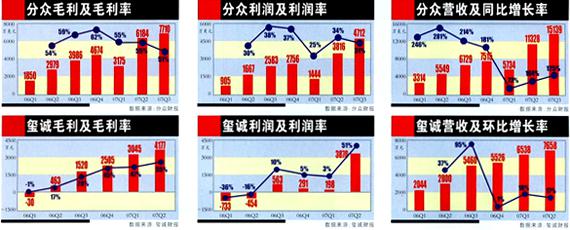

“分眾采用與集團簽約的方式有效地遏制了璽誠與單個門店合作的擴張行為,”易觀國際的觀點認為,璽誠除了要繼續抵抗對手的排擠,還面臨賣場廣告市場低迷的壓力。他們指出,目前國內賣場廣告市場在向成熟期過渡時增長速度有所放緩,近期內單季市場規模難以突破2000萬美元,利潤增長空間更加有限。而2007年第三季度,璽誠55.7%的市場占有率較2006年6月時的67.1%已經下降了近12個百分點!此次上市,璽誠意在募集更多資本來支援為擴大市場份額而進行的網絡擴充和收購行為,但上述因素的存在使它面臨較大挑戰。權衡之下,投靠分眾顯然能節省很多麻煩。

2007年12月11日,璽誠COO曹志高表示,“璽誠與分眾合作后雙方賣場廣告市場的份額在95%左右,消除過激競爭后的市場環境將逐漸好轉,這是一次雙贏的合作。”而知情人士則透露,分眾收購璽誠的價格實際上相當于后者2008年每股調整后收益預期(按照美國通用會計準則)的17.5倍。且分眾也許諾,交易所支付的所有股票均為新發行股票。

“魚”和“熊掌”既能兼得,璽誠自然不會拒絕。

再補“短板”

在收購璽誠之前,賣場廣告一直是分眾的弱項。2007年第三季度,在其他業務都取得兩位數增長的情況下,賣場廣告卻只有710萬美元的營收,環比下降了2%。江南春此前也坦言:“在每個市場我都喜歡占主導地位,但由于璽誠率先進入這一市場,我相信賣場不是我們的主戰線。”話雖如此,但對分眾而言,放棄新興的賣場廣告市場并非易事。

統計資料顯示,2007年前三季度分眾戶外媒體廣告群的營收分別為5180萬美元、7690萬美元和9470萬美元,增長速度已經放緩。盡管江南春辯稱:分眾沒有實現營收的快速增長,是擔心這樣的發展方式會傷害到未來的收益,因此通過發展互聯網和無線廣告來弱化風險。但易觀國際分析師高曉虎指出,分眾再難依靠樓宇廣告保持兩年以上的增長,由于樓宇資源越來越缺乏,此類廣告只能通過提價來實現增長。在這種情況下,賣場廣告無疑成了另一條出路。

“正面交鋒困難太大,我們卻想到了另一個更干脆利落的辦法——并購璽誠。”分眾一位不愿具名的高層透露,他們一直在關注著璽誠的上市路演,也和對手一樣意識到,如果再加一個上市公司,競爭勢必進一步惡化。因此,雙方一直保持接觸,并最終就并購細節達成一致。而據璽誠內部員工介紹,早在2年前分眾就曾試圖以550萬美元收購璽誠,但沒有成功。如今,能在上市之前將其收編,既可消滅勁敵,又可自補“短板”。“在這當中,璽誠上市主承銷商美林集團幫了它的大忙。”以上璽誠員工說,美林集團在分眾傳媒增發8億美元股票時倒向了分眾,導致璽誠的上市時間向后推遲了幾乎兩個月。而目前美國國內的次貸危機,也為二者談判創造了更多時間。

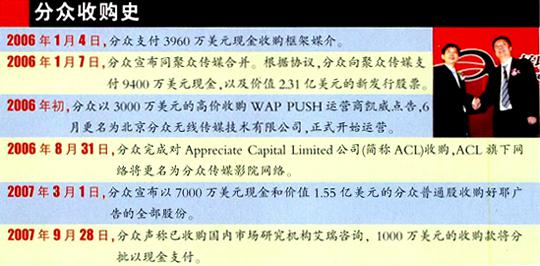

事實上,通過收購來自補不足的做法并非分眾第一次使用。自2005年7月上市后,它就開始了一連串令人眼花繚亂的收購動作。

2006年1月,為了爭奪高檔公寓媒體資源,分眾以3960萬美元收購框架媒介;同月,出于進一步鞏固在樓宇電視、社區電視、戶外大屏幕等領域霸主地位的目的,它不惜以3.25億美元高價并購聚眾傳媒;2006年6月和8月,分眾分別收購凱威點告和影院廣告公司ACL,成功進入手機廣告領域和影院廣告領域。現在,其觸角已經延伸至廣告市場的各個細分領域,基本覆蓋了人們家庭以外的各個時空。

江南春表示,并購璽誠與當初并購聚眾傳媒的情形很相似——都是在對方即將上市之際,都以現金和股權支付,但此次并非故意。他指出,彼此的深刻了解加上分眾自身出色的整合能力,將把合并后的賣場業務優勢發揮到極至,而這種和諧的局面將帶來三方共贏的結果:璽誠未來的不確定性減低;分眾長期過低的毛利率逐步走向理想化;至于廣告業主,競爭因素消除后,它們必將得到分眾更好、更到位的服務。

改變市場格局

分眾并購璽誠消息公開后,江南春曾公開表示:“分眾在每個領域都始終保持著一個風格——占有90%以上的市場份額。”他認為這種來之不易的局面“非常理想也非常重要”。而對于璽誠,分眾將和以往并購其他廠商一樣,不會讓對方為此次交易感到后悔。江南春十分自信:上市后的幾次大并購都實現了相關業績的增長,尤其是并購聚眾傳媒一例,在業務整合前后營業收入是2000多萬美元和9000多萬美元的巨大差距,這次也不會例外。

“收購模式將幫助分眾向一個偉大公司轉變。”漢理資本總經理錢學鋒指出。經過這兩年的不斷收購,分眾已經成為國內僅次于央視和上廣電的第三大廣告媒體公司,這與當年思科依靠兼并新興技術類企業來替代自身研發和投入的發展軌跡,有著驚人的相似性。他說,目前分眾的市值已經超過70億美元,一路走高的股價正使它不斷靠近100億美元,而這正是“偉大公司”的標志。

2007年11月26日,獨立投資研究公司Zacks資深中國市場分析師保羅·姜在投資者報告中指出:分眾在多個廣告細分領域占據了90%以上的市場份額,其在2007年第三季度營收超過了分析師預期,而每股收益達到了分析師預期。盡管毛利率有所下滑,但鑒于它在中國戶外廣告市場的有利地位,將來必從這一高速增長的市場中獲益。一周之后,另一家市場研究公司Pali Research將分眾股票確定為“買入”級別,并將2009年的目標股價定位在100美元。該公司一名分析師稱,以上觀點主要基于四方面因素考慮:一是分眾在中國戶外廣告市場占據了壟斷性優勢;二是分眾的營收在未來兩年有望保持50%以上的年均增幅;三是分眾通過收購控制了經銷渠道;最后,整體毛利率不能代表傳媒的運營狀況,而應按照不同業務區別對待。

樂觀的發展前景,讓業界對分眾充滿期待。但僅就并購璽誠而言,它會帶來怎樣的市場格局變化,顯然更令人關注。

高曉虎預測,賣場液晶廣告市場的格局將會徹底改變。據其分析,賣場液晶廣告市場一直飽受激烈的市場競爭和賣場的過于強勢兩大因素制約,但是現在,分眾幾乎占據著除了沃爾瑪以外的所有市場,這不僅緩解了先前的緊張氣氛,更為重要的是,分眾的一家獨大增加了它與家樂福等諸多賣場的談判籌碼。以前為了打壓對手而不得不給廣告業主的巨大折扣現在可以停止,廣告價格也能被調高。

業界傳言,經過一系列收購之后,分眾有意將旗下多個廣告業務單獨分拆上市,它將成立一家集團控股公司。對此,江南春未置可否。

猜你喜歡

車主之友(2023年2期)2023-12-28 20:47:22

車主之友(2023年2期)2023-12-28 20:47:22

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

車主之友(2022年4期)2022-08-27 00:57:48

車主之友(2022年4期)2022-08-27 00:57:30

車主之友(2022年5期)2022-04-06 11:54:26