美國樓市大救援

2008-05-30 10:48:04劉文越

新民周刊 2008年32期

關鍵詞:經濟

劉文越

在美國經濟風雨飄搖之際,小布什政府的救市措施能否救樓市于水火呢?

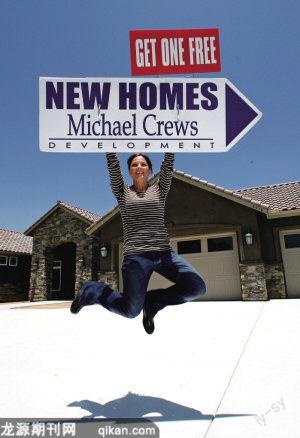

上周,美國政府終于出臺了一攬子樓市救援方案?這對處于泡沫破裂中的美國樓市和眾多“房奴”來說,無疑是一場及時雨?但在美國經濟風雨飄搖之際,此舉能否救樓市于水火呢?

房市泡沫破裂根源

在歷時一年的美國次貸危機中,美國樓市一直是重災區?

一個最新的悲劇是:上周在馬塞諸薩州,一位老婦人開槍自殺?因為欠債,她的房子即將被房貸公司收走?臨死前,她給房貸公司的傳真上寫道:“當你們收回我房子時,我已死了?她留給丈夫和兒子的遺囑上說:“用我的保險金來償還房屋貸款?”

據統計,像她情況類似的美國“房奴”,約有40萬人?他們當初興沖沖地舉貸買房,事后證明是高位接盤的缺乏理性的行為,他們為此也付出了沉重代價?

事實上,“次貸危機”之所以能爆發,就是禍起于美國房市泡沫的破裂?今天美國經濟的困難,乃至世界經濟面臨的重大挑戰,都直接或間接和美國房市泡沫破裂有關?

房市泡沫破裂,使次貸危機愈演愈烈?在房市火爆之時,高風險?高收益的次級抵押貸款為金融機構帶來滾滾錢財;但當房價急劇下跌,許多美國投資者淪為“房奴”,無力也拒絕還貸,美國房市的噩夢也開始了,次級貸款商大批破產,并進而沖擊到正常的優級貸款?

對美國老百姓來說,房價下跌,更意味著資產的縮水;荷包干癟的結果,必然是消費開支下降?美國是消費驅動型社會,個人消費占GDP的三分之二,對經濟的影響舉足輕重?

次貸危機的風險,更迫使銀行收緊銀根,這又導致市場流動性嚴重不足?信貸之于經濟,猶如血液之于生命?如果個人和企業難以獲得信貸,那么,消費和投資就難免受到抑制,并進而危及整個經濟體的正常運行?

事實上,隨著危機的不斷加深,次貸危機早已擴展到次貸以外領域,成為一場全球性金融危機?

《華盛頓郵報》就認為,目前的金融風暴不僅涉及美國,也涉及眾多海外投資者,是一場全球信貸風暴?比如,英國北石銀行已因池魚之殃已被英國政府國有化,“兩房”形勢惡化則又使許多養老基金以及外國投資者面臨險境?

次貸危機還在向縱深發展?7月初,加州Indymac銀行因財政困難被聯邦政府接管,成為美國歷史上第三大倒閉銀行?25日,又有兩家小銀行——內華達州的第一國民銀行和加州的第一傳統銀行宣布破產?至此,今年以來美國已有7家銀行破產倒閉?

美國銀行業監管部門——聯邦儲蓄保險公司主席希拉·貝爾警告說,更多美國銀行可能面臨破產危險,在美國大約8500家銀行中,今年第一季度有90家銀行出現在“有問題機構”名單上?

美聯儲連續7次降息提振經濟,又導致美元貶值,進而成為石油?糧食等國際大宗產品價格迭創新高的重要原因?世界許多經濟體在遭受美國次貸危機池魚之殃的同時,還不得不面臨通脹上行帶來的風險?油價和糧價的飆升,更使許多國家陷入動蕩?

世界金融市場為此劇烈動蕩?按照世界銀行的說法,“2007年8月開始的金融市場危機已發展成‘大蕭條時期以來最嚴重的金融震蕩”?

美國財長保爾森和美聯儲主席伯南克也承認,盡管挑戰多多,但房市降溫,則是美國經濟面臨的最大威脅?

近來美國兩大房貸融資公司——房利美和房地美陷入困境,更使美國房市和金融體系有崩盤的危險?

救的是信心

美國房市“大救援”,總額約在3000億美元,可以分為多個方面?

核心部分,也是最緊迫的,則是幫助“兩房”走出困境?根據該法案,美國財政部將可向“兩房”提供足夠信貸,必要時并可出資購買“兩房”的股票?

此外,為幫助40萬房子即將要沒收的“房奴”,美國政府將提供110億美元,幫助他們將無力償還的次級房貸轉成30年固定利率貸款?

為促進房地產走出困境,該法案還將提高房貸最高限額標準,并向購房者提供總計150億美元的購房退稅,第一次購房者最高可得到7500美元的退稅?

美國房市救援法案,但很大程度上也只是一次信心救助,因為總共3000億美元的救助計劃對龐大的美國房市來說,只是九牛一毛;7500美元的退稅對動輒幾十萬美元的房價來說,也只是很小的刺激?

美國財長保爾森也表示,政府提供救助,意在增強市場信心,而且,一些救助金額很可能不會付諸實施?

美國國會預算局的此前報告就認為,在“兩房”問題上,美國政府可能會耗資250億美元,但考慮到“兩房”的經營狀況可能發改變,到2009年救助法案過期前,美國政府有50%的可能不用實施該方案?

因為,有了政府的擔保,“兩房”就可以繼續向投資者融資,如果它們能夠融到足夠的資金,政府自然就沒有雪中送炭的必要?

但政府又不能無所作為,國會預算局局長彼得·歐爾薩格就指出,由于市場普遍認為政府將對“兩房”進行救助,如果不通過相關法案,將產生“嚴重”后果?

Wachovia銀行經濟學家蓋瑞·薩耶爾認為,該法案是積極的舉動,因為如果美國房市繼續下滑,將使更多購房者和房貸機構陷入困境?在美聯儲已不存在降息空間的情況下,該法案將可望使房市恢復穩定?

美聯儲最大的法寶就是利率調整,為應對次貸危機,美聯儲一年來連續7次降息,將利率由5.25%降到了2%?但現在,美聯儲也已經力不從心?伯南克在國會就說,美聯儲決策面臨“嚴峻考驗”,因為經濟下行風險和通脹上行風險同時存在?

在通脹上行風險急劇增加的壓力下,美聯儲更要緊的可能已不是降息,而是加息?不然,如果通脹加劇,美國經濟就有陷入“滯脹”風險?

在這種情況下,政府主動救助房市,增強民眾信心,可能也是美國政府為防止經濟陷入衰退的最重要?也是最可行的方案?

民主黨眾議員理查德·尼爾(Richard Neal)說:“如果該法案能夠促進房市恢復生機,并使沮喪的房主們獲得安全,那我們就看到了希望:也許美國經濟會做出正面回應并回到良性軌道?”

政府被綁架后的無奈之舉

救市,自然得到華爾街的歡迎,對40萬美國“房奴”來說,無疑也是雪中送炭?

但對美國納稅人來說,未必就是一件好事?因為政府救市,用的是納稅人的錢,大多數納稅人不可能直接受益?按照市場經濟的原理,一些投資者高價購房,本身就應該承擔帶來的風險,而不能指望政府來幫助他們脫困?

尤其是在救市法案中,有一條是社區救援,即撥款39億美元,幫助購買因喪失抵押權而被銀行收回的房屋?布什一度打算否決該條款,理由是該條款實際收益者是擁有兩套住房以上的房主?但為了使法案得到民主黨的同意,布什最終決定妥協?

更具爭議的,還是集中在“兩房”問題上?一些經濟學家就認為,“兩房”現在的困境,完全是過度投機的結果,其管理層和股東,理應為兩房目前的危機負責,而不應將損失轉嫁到納稅人頭上?

投反對票的共和黨眾議員薩姆·約翰遜就說,“房市垮了,并不意味著我們就必須違背原則地為政府埋單舉動放行?”

眾院共和黨領導人約翰·博赫納爾說,現在的問題完全是投機商造成,但政府卻要為他們的行為花費納稅人成百上千億美元,他感到非常“失望”?

對于在次貸危機上負有重要責任的華爾街,布什感到非常不滿?因為正是華爾街的各種金融衍生品,使房市危機不斷蔓延,并最后外溢至實體經濟?

但“兩房”太重要了,政府救助也是別無辦法?別說真是250億美元,就是2500億美元,可能美國政府也只能硬著頭皮上陣?

美國智庫“環球洞察”經濟學家布拉瑞·伯秀納認為,穩定“兩房”完全是“被迫性”舉動,雖然國會預算局認為最終耗資不會超過250億美元,但在當前各種經濟風險夾雜的環境,美國政府如果應對不慎,耗資很可能會突破1000億美元?

“兩房”危機或者整個房市危機,對美國政府的一個重要教訓,就是缺乏對相關金融機構和衍生品的監管,導致最終市場失序,并造成“賺錢私有化,風險社會化”這種騎虎難下的結局?

美國前勞工部長羅伯特·賴克就說,讓市場最為擔心的是,當政府出手挽救兩大巨頭時,高管們似乎不必為自己的冒險之舉負責,同時仍可以借助納稅人的錢維持高薪?

“我們創造了最糟糕的公費資本主義?”賴克說,“個人獲得利益,公眾遭受損失”?

社會主義味道的救助

好在救助“兩房”的具體舉措,現在還屬于“引而不發”,不然,這種政府計劃干預手段,引發的爭議將更多?

美國經濟戰略研究所所長克萊德·克里斯托維茨就說,政府現在的手段有社會主義的味道?“他們試圖拿出一個應急措施,但這種應急方案實際上是一種國有化措施,但看起來不像國有化,這種模棱兩可的辦法向金融機構提供充分的信用擔保,表示如果出現風吹草動,政府將插手,但政府又不直接干預?”他說?

他認為,美國政府目前的做法,就是穩住大頭,比如像房利美和房地美這樣的巨無霸公司,政府會出資救助,避免危機擴散;至于其他中小公司,政府只能遵循市場規律,讓它們自負盈虧?自生自滅,實現市場的優勝劣汰?

當然,從美國整體經濟和世界經濟角度看,美國救市得大于失?

保爾森指出,“兩房”與全球各大金融機構相互關聯,在其持有或擔保的5萬多億美元住房抵押貸款中,大約有3萬億美元為美國金融機構持有,另有約1.5萬億美元為外國投資者持有?如果兩房垮臺,對金融市場穩定和世界經濟將會產生災難性影響?當然,美國也會面臨主權評級下降的風險,并對美元的國際地位產生根本性的影響?

按照美國政府的預測,隨著一系列救市措施輔助實施并發揮作用,美國經濟將不會陷入衰退,并在2009年復蘇?但這是最樂觀的估計,悲觀的估計是,美國經濟已經陷入衰退?美國政府更新的數據顯示,去年第四季度經濟下降了0.2%,這也是上次經濟衰退以來最糟糕的表現?

當然,對于“衰退來了”的警報,美國人也自我調侃:在過去6次經濟衰退中,經濟學家“成功預測到了10次”?

美國經濟前景不明,對世界經濟也造成了重壓,對中國經濟則構成了嚴峻的挑戰?但美國最近的救援房市舉動,對中國投資者來說,還是一個重大利好消息?

根據美國相關部門披露的數據,中國持有的“兩房”債權達數千億美元,如果“兩房”垮臺,中國外匯儲備將面臨巨額損失?“兩房”危機盡管暫時得到緩解,但它也提醒中國,在美投資也存在巨大風險,宜未雨綢繆降低可能的風險?

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33