淘盡黃沙始見金

2008-10-27 11:55:48施光耀劉國芳邵永亮孫超

資本市場 2008年10期

施光耀 劉國芳 邵永亮 孫 超

伴隨2008年度上市公司中期報告披露完畢,上市公司中期“百佳榜”評選也順利完成。歷經A股市場將近一年的回落后,上市公司市值普遍大幅縮水,A股市場的總體市值規模及市值結構都出現了明顯變化。弱市中更凸現出市值管理的重要性,本次入選“百佳榜”的上市公司無論從價值創造能力、價值實現能力,還是價值關聯度都較A股市場平均水平有了較大幅度提升,市值管理正在中國資本市場的大發展中發揮出更大效用。

市值管理踐行者的成績單

2008年以來,滬深A股市場出現了極為罕見的深幅調整。截至8月29日收盤,滬深A股總市值較年初減少了16.99萬億,市值縮水53.04%,相應證券化率也由去年末的141.15%回落至61.26%水平。虛擬經濟在經過2007年的高速發展后,2008年迎來較大調整,不到一年間,兩市直接市值損失近17萬億,而這些資金足可以成功舉辦32次奧運會,足可以彌補20次汶川大地震帶來的損失。

失去的市值令整個A股市場為之嘆息,全體股東的權益短短數月間灰飛煙滅,弱市下如何進行科學、有效的市值管理,最大限度保障股東的利益成為上市公司必須思考的問題。2008年以來,與大部分上市公司隨波逐流,面對市值流逝無可奈何的是,少部分先知先覺的上市公司已開始運用市值管理手段維護股東的利益,并取得了顯著成效。

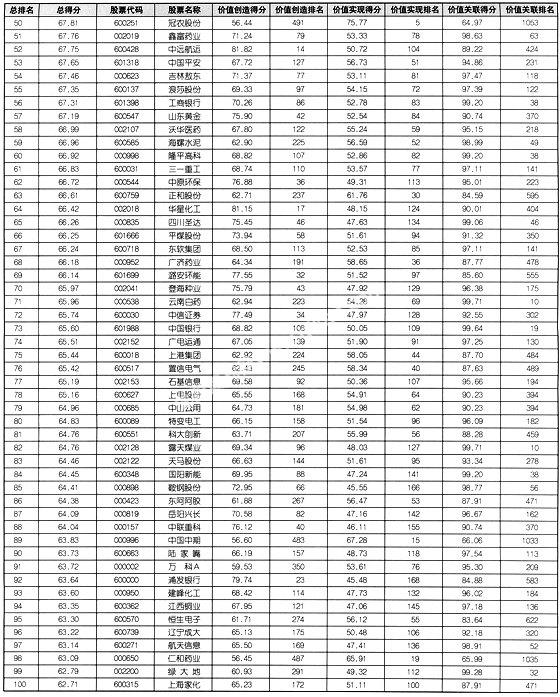

2008年中期上市公司市值管理排行正是A股市場市值管理踐行者交上的一份成績單,而“百佳榜”則云集了這其中表現最為出色的100家上市公司。這其中既有單項成績優秀的公司:如價值創造能力優異的新合成、中國遠洋、新安股份,價值實現能力出色的鹽湖鉀肥、貴州茅臺,價值關聯度居前的云南白藥;也有綜合表現不俗的上海家化、特變電工、陸家嘴等。(見附表)

為了更為真實地反映出弱市下的市值管理特征,中國上市公司市值管理研究中心在對原有上市公司價值創造及價值實現評價指標基礎上,對多達12項非財務指標的市值效應進行了一元及多元回歸分析,取得了新的成果。本次排名新增了“基金增減倉比例”及“大小非減持比例”兩項非財務性指標,并對原有非財務性指標進行了權重調整,以適應不斷變化的市場環境。

本次共有1598家上市公司準時公布了中期報告,這其中除去ST類公司、未股改公司、上市未滿1個月的新上市公司以及部分數據不全的上市公司,共有1412家上市公司參選。全部上市公司的財務數據均采自2008年度中期報告,其對應的A股市值以2007年底至2008年8月29日收盤市值為準。本文中所引用的A股市場數據均為本次參與排名的1412家樣本公司數據。

“百佳”從哪里來?

從區域分布來看,本次百佳上市公司呈現出較為突出的特點。北京、上海受益于經濟較為發達,市值管理意識較為積極,大、中市值上市公司相對較多,本次入選百佳的公司比例遠遠超出了其A股占比,成為2008年市值管理排行的最大贏家。廣東、浙江、江蘇等地雖然經濟同樣發達,但多數屬于民營經濟相對集中的區域,上市公司市值規模相對偏小。宏觀調控中,小市值上市公司受到的沖擊更為明顯,因此本次“百佳”評選,以上省市地區取得的成績相對落后。四川年中遭受了百年來較為罕見的地震災情,上市公司業績受到不同程度影響。但該地區上市公司在震災期間及時選擇了集體臨時停牌,迅速做出危機處理令市場恐慌迅速化解,再加上災后重建等良好預期,本次“百佳”榜中有7席入選,較之A股市場3.7%的占有率顯然高出不少。(見圖1)

從百佳上市公司的行業分布來看,金融業以20%的占有率拔得頭籌,這要受益于該行業穩定的盈利能力以及近期相對較好的市場表現;醫藥及采掘業分居二、三位,較高的行業景氣度和盈利水平是兩大行業勝出的主要原因;此外,化工、機械、食品飲料和交通運輸均為當期基金較為看好的幾大行業,相對較好的價值實現能力是支撐幾大行業市值穩定的主要原因。(見表1)

從市值規模來看,百億之上大市值上市公司的市值管理能力明顯勝出。兩市共有15家市值超千億的公司入選“百佳”,該比例較其A股市值家數占比高出十倍。百億級別上市公司中,有46家當選,該級別成為市值管理成效最為明顯的部分。此外十億至百億級別,百佳中僅有38家,與其A股家數占比銳減50%,而十億之下僅有1家入選。

從所有制結構來看,民營企業和國有企業(含央企)入選“百佳”的比例與整體市場較為接近,共有34家民營企業和66家國有企業入選“百佳”。這其中,央企入選8家公司,較去年同期減少一半,相應地方國企的份額小幅上升。

“百佳”能力全面勝出

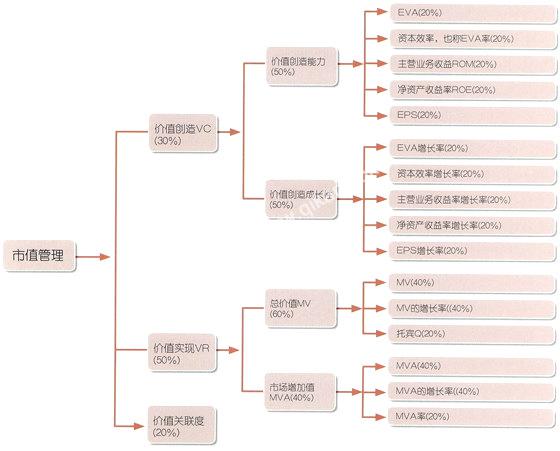

“百佳”公司,市值管理能力全面勝出。從本次市值管理能力總排名來看,“百佳”上市公司取得了明顯優勢,在總排名和分項排名中均處于領先地位。(見圖2)

價值創造是市值管理的基礎,在市值管理指標體系中通過衡量企業的盈利能力及其成長性來判斷。本次排名,百佳價值創造平均得分明顯高于A股市場平均水平。“百佳”上市公司中有57家是價值創造百強公司,有96家處于價值創造排名前300名之內,顯示出“百佳”上市公司的市值管理普遍有堅實的價值創造基礎做支持。

價值實現是上市公司在資本市場充分實現其創造價值的能力,是市值管理的重要組成部分。本次排名,“百佳”上市公司的價值實現得分明顯優于A股市場平均水平,共有78家上市公司在價值實現百優之列,全部“百佳”上市公司的價值實現排名均處于1412家上市公司大排名的前170名之前,顯示出弱市環境下,價值實現能力的提升是做好市值管理的重要途徑。

價值關聯度是上市公司價值創造能力和價值實現能力之間的匹配程度,能反映出上市公司市值管理的健康度水平。本次“百佳”排名有近80%的上市公司處于關聯度較高的前400名之列,顯示出優秀上市公司的市值管理健康度日益上升,價值實現處于良性發展中。

“百佳”公司,規模全面勝出。與前幾期排名相比,本次“百佳”上市公司的規模依然遙遙領先,并有擴大趨勢。無論是總股本、A股股本、非限售流通股本,還是總資產、股東權益,“百佳”公司的規模均遠遠超出A股市場平均水平。其中,“百佳”平均總股本達112.78億,而市場平均總股本僅16.28億;“百佳”平均總資產為3150.04億,而市場平均總資產遠低于“百佳”水平,僅為319.53億。兩市22家A股市值超千億的上市公司中有15家入選百佳,占比近70%。統計數據表明,大市值上市公司弱市下市值管理的效果更為顯著。

“百佳”公司,盈利能力全面勝出。上市公司的價值創造能力體現在盈利能力及其成長性中,而盈利能力則可以從利潤指標、單位利潤指標、利潤率及權益資產盈利能力和經濟增加值指標得以體現。在以上5大指標中,“百佳”公司更是全面領跑。兩市凈利潤居前的前30家上市公司幾乎被“百佳”囊括;每股收益前100名,半數盡在“百佳”;91%的“百佳”上市公司EVA值為正,表明該上市公司創造出了增量價值,這其中EVA排行前30名的上市公司幾乎全部入選;EVA率比較中,“百佳”上市公司優勢依然明顯,96%的公司處于出色水平(排名前400之列),營業利潤率和凈資產收益率同樣有九成以上公司處于總排名前列。由此可見,“百佳榜”集中了兩市盈利水平及能力最為出色的上市公司,從而驗證了價值創造是市值管理基礎這條基本原理。

“百佳”公司,成長性全面勝出。2008年上半年,國際油價一路飆升,輸入性通脹壓力加大。A股市場平均EVA及EVA率均為負值,表明多數上市公司未能有效化解成本推升帶來的壓力,而百佳公司則持續保持了良好的增長態勢,EVA及EVA率平均增長率均為正值,且均同比增幅超100%。每股收益增長率、營業利潤率增長率及凈資產收益率增長率分別反映出上市公司的盈利水平及盈利能力的發展趨勢,從這三項指標比較的圖示可以清楚看到“百佳”公司的優勢。(見圖3)

“百佳”公司,資產溢價能力全面勝出。2008年中期數據顯示,“百佳”上市公司的平均市值規模達573.78億,市值增長率高達43.33%,兩市平均兩年市值增長幅度在前300名之內的上市公司在“百佳”榜中占比達80%。托賓Q反映的是上市公司的資產溢價能力,“百佳”公司的平均溢價能力為3.25倍,這其中溢價達10倍以上的公司有3家,而托賓Q總排名前20位的上市公司全部被“百佳”榜收錄。從MVA增長率及MVA率指標來看,“百佳”公司亦有不俗表現。“百佳”上市公司獲取高額資產溢價的能力十分出色。

“百佳”公司,非財務性指標全面勝出。非財務因素同樣是獲取市值合理溢價的手段之一,數據表明,“百佳”公司運用多種手段獲取市值溢價的行為較A股市場高出很多。“百佳”公司中共有9家入選金牌董秘,36家入選公司治理指數,53家入選滬深300指數,12家推出股權激勵計劃,收錄行業龍頭26家。“百佳”公司被基金交叉持倉比高達32%,高出市場平均水平100%,基金平均增持的比率為6.14%,高出市場2.5倍,而被大小非股東減持的比率為5.77%,較A股平均水平低12%。

“百佳”單項指標遙遙領先

“百佳”公司,市值管理能力遙遙領先。除了整體全面發展之外,“百佳”上市公司的各項單項指標也遙遙領先,較A股市場平均水平高出許多。據統計,“百佳”公司的價值實現能力優勢最為明顯,高出市場平均水平70%,價值創造能力勝出33%,而關聯度也較市場平均水平高出24%。總體看來,“百佳”公司的市值管理平均水平較A股市場平均水平高出43%,顯示出公司的絕對實力。

“百佳”公司,盈利能力遙遙領先。從總體盈利水平來看,“百佳”上市公司的司均凈利潤較市場均值高出821%,處于絕對優勢。從單位盈利水平來看,“百佳”上市公司的每股收益高出市場均值331%,而反映盈利能力的營業利潤率和凈資產收益率指標,“百佳”公司也分別高出市場平均水平466.83%和290.13%。資產綜合盈利能力超強是“百佳”公司勝出的關鍵。

“百佳”公司,成長性遙遙領先。上市公司成長性體現在各盈利指標的平均增長率上,這方面“百佳”公司的成績依然顯著。營業利潤率增長率高出市場均值933%,顯示出“百佳”公司的盈利能力持續出現高增長,公司正處于快速發展過程中。每股收益和凈資產收益率增長率均超出市場平均水平450%以上,表明“百佳”公司的權益資本獲利能力不斷提高,資產質量越來越好。

“百佳”公司,資產溢價能力遙遙領先。“百佳”公司的平均市值水平超過市場均值442%,市值增長率超出市場829%,顯示出優質上市公司的溢價水平繼續提升。托賓Q“百佳”高出均值135%,表明優質公司的資產溢價水平達到普通上市公司的2.3倍。投資者愿意為之付出更多的介入成本。

“百佳”價值創造同比劇增

“百佳”公司,市值管理水平大幅提升。同去年相比,“百佳”上市公司的市值管理水平又有了長足進步:其中價值創造能力百佳與一般上市公司的差距由超出11.77%拉大到43.24%;價值實現能力由超出51%拉大到69.58%,價值關聯度由超出23.22%加大到24.31%。種種跡象表明,“百佳”上市公司的市值管理能力在弱勢市場中發揮出了更大的效用。

“百佳”公司,盈利能力大幅提升。2008年中期“百佳”上市公司的平均每股收益(年化)高達1.25元,這一水平較去年同期“百佳”公司增長了152.89%,提升幅度十分明顯。EVA反映的是上市公司剔除資本成本后的盈利水平,本次“百佳”公司達到了司均29.86億的高水平,較去年同期更是增長了12.5倍。此外,EVA率、凈資產收益率等盈利能力指標也分別較去年提升了183.79%和126.82%,營業利潤率雖較去年有所下降,但亦取得了34.41%的成績,這一結果顯然比A股市場平均7.37%的成績高出數倍。

“百佳”公司,成長性大幅提升。從盈利能力的增長幅度來看,本屆“百佳”公司顯然比去年同期又取得了一定進步。其中,每股收益增長率、EVA及EVA率增長率、營業利潤率增長率均在去年的水平上再次提升,而凈資產收益率增長率由于統計期內上市公司資本擴張較快,有所攤薄,但仍取得了62.33%的好成績。(見圖4)

“百佳”公司,資產溢價水平大幅滑落。2008年以來,兩市A股市值深幅回落,導致上市公司資產溢價水平較去年同期快速回落。“百佳”公司的司均市值由去年的1202億回落至574億,縮水達52.26%;托賓Q由去年的7.32倍縮至3.25倍,縮水55.6%。四期市值平均增長率由于當期市值下降過大,僅取得43.33%的增幅,還不到去年同期的6%。

總體來看,價值創造能力的快速增長與價值實現能力的同比下降形成強烈反差,“百佳”上市公司均處于價值嚴重低估。近兩個月以來,A股市場出現了越來越多的上市公司股東增持現象,這其中既有大股東增強控制力的增持行為,亦有行業間并購的跡象。可以想象,隨著越來越多投資者逐漸意識到部分上市公司優質資產被相對低估的投資機會,資本市場上的收購、兼并行為將會愈演愈烈。

(作者供職于中國上市公司市值管理研究中心)

編輯:邱玉琴omnicourage@gmail.com

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

今日農業(2022年15期)2022-09-20 06:56:20

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

雜文月刊(2016年1期)2016-02-11 10:35:51

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

現代企業(2015年8期)2015-02-28 18:54:47

現代企業文化·綜合版(2011年6期)2011-06-24 05:30:44