從歷史昭示未來

2008-10-27 11:55:48馬靜如黃鋒周喜

資本市場 2008年10期

馬靜如 黃 鋒 周 喜

從2008年5月石油價格開始出現調整的走勢,但是在新型能源無法有效替代石油之前,世界經濟恢復高增長并帶動石油價格的再次走高只是時間問題。國際原油價格下降,對通貨膨脹產生抑制,預期實體經濟步入增長,推動股市上升。因此,討論石油價格波動對經濟乃至股市的影響,將為我們判斷未來我國經濟和股市走勢提供又一種認識的角度。

2002年以來,世界原油價格逐步抬升,并于2007年進入快速拉升期,而2008年7月3日,倫敦北海布倫特8月原油期貨最高見每桶146.69美元;紐約8月輕質原油期貨亦達到145.85美元。雙雙創下歷史紀錄。

歷次石油價格波動的原因及特征分析

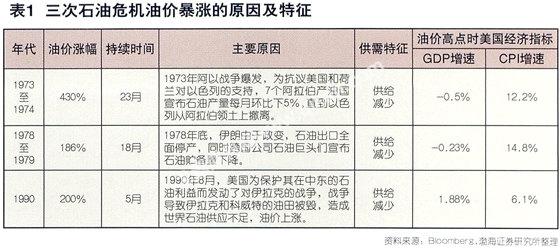

從世界經濟的發展史上看,盡管長期油價始終處于一個不斷攀升的趨勢之中,但油價的階段性上漲和下跌都是經常出現的。從歷史上前三次石油危機看,油價上升期平均持續的時間在15個月左右;而90年代以后的4次油價大幅度下跌平均持續時間也在15個月左右。雖然每一次油價的上漲和下跌都有特別的原因和理由,其表現的特征仍有借鑒的意義。

三次石油危機中石油價格高漲的原因和特征

世界經濟經歷的三次石油危機均源于戰爭等政治因素的主導:1973~1974年的第一次石油危機源于阿以沖突;1979~1980年的第二次石油危機源于伊朗革命以及隨后的兩伊戰爭;1990年的第三次石油危機則源于海灣戰爭的爆發。戰爭的爆發引致石油供給的減少,油價大幅上漲。而90年代以后發生的4次油價大幅下跌,均由于供給上升,需求減小所致。(見表1)

本輪石油價格高漲的特點

本輪石油價格高漲與先后經歷的三次石油危機中油價高漲是有顯著區別:其一,本輪石油價格上漲持續的時間長,自2002年至2008年已長達6年半的時間;其二,本輪石油價格上漲幅度大,至2008年7月3日原油價格的最高漲幅已經超過6倍;其三就是,本輪石油價格上漲的成因不同,本輪原油價格上漲與戰爭無關,更多的是源于石油需求大幅增長所導致的供需失衡,同時美元的持續貶值以及原油期貨市場中投資資本的運作則成為油價上漲的助推器。

本輪石油價格將步入調整

從08年5月石油價格開始出現調整的走勢,到目前為止,還難以準確的判斷本次油價回落的時間和幅度,但目前的確出現了導致油價進一步下跌的若干因素。(見圖1)

因素一:全球經濟步入衰退,新增需求明顯減少

全球經濟步入衰退

IFM《World Economic Outlook(July 2008)》指出,全球經濟正面臨著增速顯著下滑和通脹高漲的困難局面,而這一趨勢將延續到2009年。從住宅市場待售新屋存量、歐元區經濟信心指數、日本商業領先指標來看,未來美國、歐洲、日本的經濟均步入衰退的概率極大。

石油需求減少

世界經濟增速回落直接導致對石油需求的減少,根據OPEC預測,由于高漲的價格以及世界經濟增速的回落,2009年石油需求增長將比08年下降100000b/d,達到0.9mb/d,顯著低于過去20年平均1.2mb/d的新增需求。近30年的歷史表明,石油新增消費是影響油價的核心因素,如果美歐日經濟在08 年下半年均陷入衰退,那末將對油價上漲形成一定制約。所以全球衰退的一致預期,才是油價下跌的主導原因。

在需求減少的同時,非OPEC國家石油供給在2009年將顯著增加,據預測其增量將達到0.9mb/d,其中俄羅斯、哈薩克斯坦和阿塞拜疆是非OPEC國家石油供給增長的主要力量,總產出將比2008年增長430000b/d,同時巴西和美國在2009年的石油產量也將分別增長300000b/d和200000b/d。

因素二:美元幣值逐步企穩

美聯儲于6月25日決定,維持2%的聯邦基金利率即商業銀行間隔夜拆借利率不變,這是美聯儲自07年9月連續七次降息后首度改變降息政策,而這也抑制了美元的貶值步伐。而進入7月下旬后,越來越多的美國數據出人意料的好轉,令美元反復地受到支撐,數據顯示美國7月諮商會消費者信心指數小幅升至51.9,顯示消費者對經濟較長期前景的信心可能有所增強。如果美國經濟能夠逐步走出次貸危機陰影,那么美元幣值將逐步企穩,而這有利于石油價格的回落。

因素三:抑制石油投機

美國參議院7月22日投票決定推進由民主黨提出的一項抑制石油期貨市場投機的法案。參議院以94比0的投票結果為進一步立法掃除了程序性障礙。據此,美國商品期貨交易委員會(CFTC)將對原油市場的投機資金設立一定限制措施。

綜合考慮以上因素,我們認為供求矛盾的改善動搖了未來石油價格走高的基礎,而趨于穩定的美元幣值以及投機資本的撤退則更加使得油價有些高處不勝寒,于是我們預計石油價格已然步入階段性調整,未來其價格呈現震蕩走低的可能性較大。

石油波動對經濟與股市的影響

油價波動影響世界經濟增長

石油作為現代工業的血液,是各國經濟發展的最重要基礎原料之一,隨著需求的不斷增長,石油資源的稀缺性使其價格的波動對世界經濟的影響越來越大。世界歷史上的三次石油危機都曾對世界經濟的發展產生了重要影響。

石油危機引發通貨膨脹

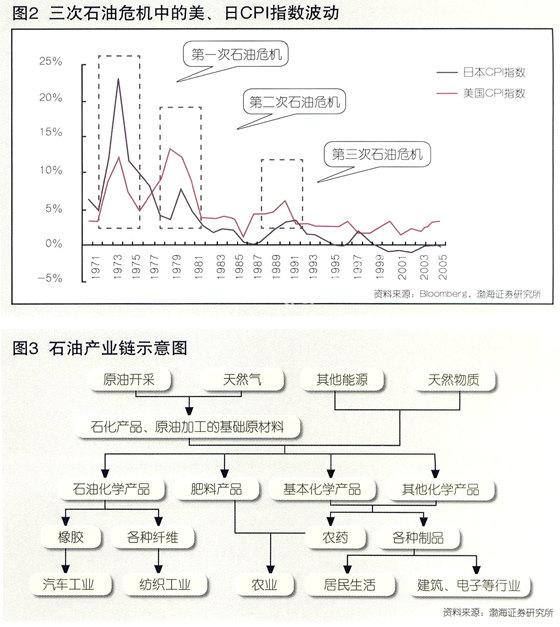

二十世紀七十年代以來,全球三次石油危機過程中的油價暴漲引發了美國、日本等工業化國家都出現了明顯的高通脹,并導致全球經濟陷入了低迷滯漲的格局,顯現出以石油為主體的能源價格和通貨膨脹之間的密切聯系。(見圖2)

第一次石油危機與通貨膨脹:1973年10月第四次中東戰爭爆發,石油輸出國組織暫時禁止石油出口,因此引發了第一次石油危機。隨著石油價格的高漲,1974年美國的通貨膨脹率達到了12.3%,而日本的通貨膨脹率更是達到了23.21%。世界經濟因而受到嚴重沖擊,工業生產停滯不前和高通脹引發了工業化國家二戰后最嚴重的經濟危機,全球經濟因此陷入了為期兩年的衰退期。

第二次石油危機和通貨膨脹:第二次石油危機發生于1978年底,國際原油價格從13美元沖至34美元,致使1979年美國通貨膨脹率再次出現了兩位數的增長達到了13.3%的高點,日本通貨膨脹率也于1980年上升至7.58%創出了四年的新高。石油危機對其他工業化國家也產生了不同程度的影響,導致全球經濟又一次陷入了惡性通貨膨脹之中。

第三次石油危機與通貨膨脹:1990年初伊拉克入侵科威特,次年海灣戰爭爆發,油價隨之大幅飆升,引起了一定程度的通脹,但由于國際社會積極果斷采取措施,這次通貨膨脹產生影響相對較小。

石油涉及的行業廣、產業鏈長,同時也直接影響普通消費者。國際石油價格波動首先會影響國內油價,然后通過產業鏈進一步傳導,進而滲透到生產、生活的各個方面。由于產業鏈各環節對價格的傳導和轉嫁能力不同,受到的影響程度也不同。石油產業鏈可以簡單表示為圖3。

高通脹抑制經濟增長

通常情況下,溫和的通貨膨脹有利于經濟的持續增長,而如果通貨膨脹水平高于10%達到兩位數時,則會對經濟增長的健康與穩定產生很大的負面作用。高通脹時期,貨幣流通量持續快速增長,導致物價總水平快速上升,企業成本不斷提高,居民購買力下降,需求不斷降低,社會總產出減少,失業率上升。一方面,當通脹水平失控時達到惡性通脹時將會造成經濟的崩潰,陷入長期的衰退;另一方面,為了控制通貨膨脹,消除持續通脹預期,國家管理部門往往會采取緊縮的貨幣政策,提高利率收緊銀根,經濟增長也將減速。

由于石油的基礎能源地位且處于產業鏈的最上游,在石油危機中,其價格的快速飆升引發了能源價格全面上升,并通過產業鏈的傳導促使中、下游企業成本快速提高,促進了生產生活中各方面產品與消費成本的不斷上行,進而導致物價總水平的全面攀升,通貨膨脹加劇,經濟增速回落。

油價回落抑制通貨膨脹促使經濟回升

石油危機明顯加劇了各國的通脹水平,導致各國經濟減速,甚至陷入衰退。然而隨著危機過后國際原油價格的下跌,通過產業鏈的傳導,各國通貨膨脹明顯得到控制,物價總水平快速回落,經濟增長亦出現回升。

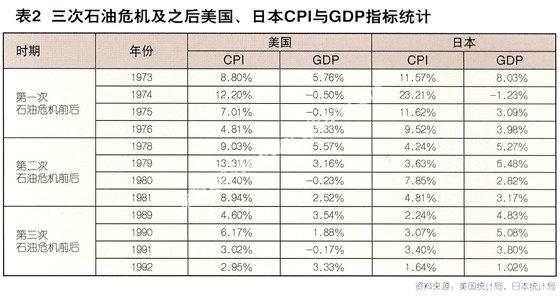

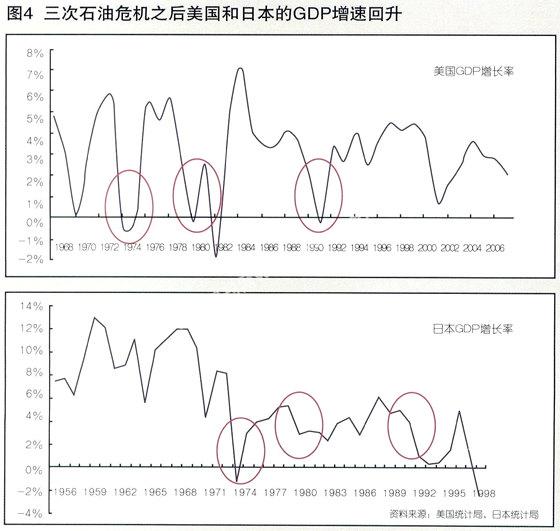

如表2統計顯示,在三次石油危機之后,隨著油價的回落美國、日本的CPI指標都由高位明顯回落,顯示出油價的下降抑制了通脹水平。同時,如圖4所示,石油危機過后油價的下降使美國與日本的經濟都出現了比較明顯回升;只有第三次石油危機中日本由于1990年初國內資產泡沫破裂,導致經濟陷入“失去的10年”,對油價的回落敏感度不強。

綜上所述,可以看出石油價格的上升與下降通過引發通貨膨脹對一國經濟、甚至世界經濟的增長都產生了明顯的影響;簡言之,即油價波動與經濟增長變化呈負相關關系。

油價波動影響股市變化

油價上升導致股市調整

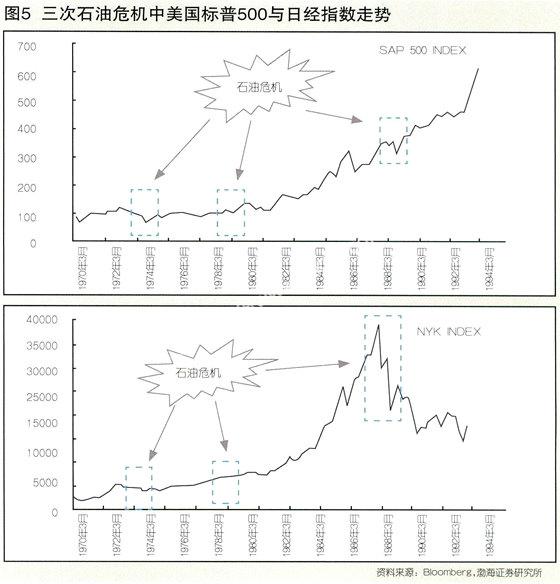

作為全球工業化消費量最大的基礎經濟資源,石油價格的波動會引起股票市場的變化,三次石油危機期間世界股市的表現恰恰印證了這一點。(見圖5)

可以看出在三次石油危機中,美、日等工業強國的股市都出現了不同程度的下跌;其中第一次石油危機由于持續時間較長、第三次石油危機由于各國經濟發展對石油價格的敏感程度大幅提升等原因,油價波動對股市變化的影響最大,各國股市都出現了明顯的下跌。

油價下跌促使股市回升

石油危機過后,油價的下跌,對各國股市的回升起到了明顯的推動作用。在第一次石油危機之后的1975-1976年,油價的下跌使美、日、英、德四國股市都出現了明顯大幅的上漲,特別是老工業強國英國股市的表現尤其突出;在第二次與第三次石油危機之后,由于油價上升時只是壓抑了股市的上漲行情,而當危機過后油價步入下跌周期時,美、英、德等國股市的上漲幅度明顯加大,其中第二次石油危機期間日本由于經濟轉型較快,單位GDP生產能源消耗大幅降低,加之當時日元正處升值趨勢,外資的大量涌入抵消了石油價格上升對股市所帶來的沖擊。

油價波動影響股市的傳導機制與關鍵因素

通過上述三次石油危機前后世界股市的變化,我們分析認為,石油價格上升影響股票市場的傳導機制是:國際原油供不應求(或投機等因素)—原油價格上漲—成品油與中化中間品價格上漲—企業成本上升—PPI上升—CPI上升—通貨膨脹上升—提升利率—預期實體經濟增速回落—股市調整—估值下移。反之,國際原油價格下降,對通貨膨脹產生抑制,預期實體經濟步入增長,推動股市上升。

根據石油價格影響股票市場的傳導機制,我們可以發現在這個傳導機制中最關鍵的因素就是油價波動對通貨膨脹的影響,即由PPI向CPI的傳導。三次石油危機期間正是因為各國都出現了非常明顯的通貨膨脹才導致各國經濟增長出現停滯、甚至陷入衰退,股市才出現了下跌;而后隨著危機過后國際原油價格的下跌,各國股市均震蕩走高。

總體而言,國際原油價格與股市之間也呈現出一種相對的負相關關系。即當國際原油價格高漲時,股票市場將會出現調整或下跌;而當國際原油價格回落時,股票市場的上升動力將明顯增加。

石油價格回落對中國股票市場影響展望

古語有云“以史為鑒,可以知興替”,而這也是對“后發優勢”的一種闡述,廣義而言“以史為鑒”不僅僅局限于本國歷史,特別是在目前的情況下,汲取他國發展過程中的經驗與教訓將更有利于促使我國“后發優勢”效果的充分發揮。放眼亞洲各國及地區,日本經濟的發展對我國有著很強的指示性,特別是六、七十年代的日本經濟與我國目前有著很強的相似性。因此,借鑒這一時期石油價格對日本經濟乃至股市的影響,將為我們提供新的思路以判斷未來石油價格波動對我國股市的影響。

啟示一:油價階段性回落利多國內股票市場

我們看到過高的資源依賴性以及相對較低的產品附加值,使得高速發展后的日本在第一次石油危機的沖擊下問題重重,高企的通脹水平和急速下降的經濟增速成為這一時期日本經濟的寫照,而這些因素直接導致日經225指數的大幅回調。將目光移回國內,我們不難看出,07年以來以石油等大宗商品為主的價格上漲一步步侵蝕我國經濟增長的動力,依靠低要素價格獲得國際競爭力的時代逐漸遠去,而人民幣升值以及國內勞動價格的上漲則進一步壓縮了低附加值產業的盈利空間,經濟增速回落以及CPI高漲也成為我國目前必須面對的困難,而這則正是導致國內股票市場自07年10月以來近1年大幅回調的主要原因。

同時我們也看到第一次石油危機之后,石油價格的回落使日本經濟增速得以回升,而通脹水平則大幅下降,經濟基本面的改善使得日本股市重拾升勢。而就目前來看,石油價格階段性回落的態勢不明顯,數據顯示自2008年7月國際石油價格創出近150美元新高后,在近兩個月的時間內呈現明顯的回落態勢,跌幅超過20%,石油價格的回落有利于抑制全球通脹水平,從而減輕輸入型通脹對我國CPI的上漲壓力,而國內通脹壓力的減輕將使放松緊縮調控力度成為可能;同時,石油等資源品價格的回落也將減輕下游行業的成本壓力,提升其盈利空間,有利于減緩國內經濟增速的下滑速度。

由此,我們認為石油價格的階段性回落有利于國內A股市場的走強,例如石油價格回落使日本經濟增速由1974年的-1.23%恢復到1975年的3.09%,而CPI增速則由1974年的20.65%大幅回落到7.29%,經濟運行情況的好轉使日經指數在1975年上漲了14.18%。

另外,從長期來看,國際石油價格的回落為國內推進資源價格改革提供了相對寬松的外部環境,而資源品定價機制的完善不僅有利于我國節能減排目標的實現,同時也有利于推進國內的產業升級和經濟轉型。在此過程中,中國制造的附加值將得以提升,其國際競爭力也將得到加強,而這些都會促使國內企業盈利能力的增強,由此國民經濟健康穩定增長將得以延續,這就為股市提供了最為有力的支持。

啟示二:經濟轉型可減輕高油價對國內股市的不利影響

本輪石油價格的上漲源于世界經濟快速發展引起的世界范圍內石油的供不應求,而近來一段時期石油價格的回落則源于經濟增速回落預期下石油供給關系的改善,因此在新型能源無法有效替代石油之前,世界經濟恢復高增長并帶動石油價格的再次走高只是時間問題。

那么未來石油價格再次走高之后,其對國內股市又將產生何種影響以及其影響力度如何?對此,我們可參看第二次石油危機中的日本,第一次石油危機后的經濟轉型使日本由“能源依賴型”經濟提升到“能源節約型”經濟,這一轉型大大緩解了第二次石油危機中油價上漲對其國內經濟的危害,而這為國內股市提供了良好的基本面支持,危機期間日經225指數依然上漲了18.56%。由此,我們認為能否盡快實現國內經濟增長模式的轉變,將成為決定未來石油價格再次走高對我國經濟乃至股票市場影響的關鍵所在,大幅提升產品附加值、有效降低單位能耗從而降低我國經濟對能源特別是石油的依賴程度必將有利于緩解油價再次高漲對我國經濟乃至股市的不利影響。

(作者供職于渤海證券研究所)

編輯:李成軍lcj0577@gmail.com

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

大社會(2016年6期)2016-05-04 03:42:05

通信電源技術(2016年3期)2016-03-26 07:13:38