可交換債券:限售股解禁中的緩沖器

2008-10-27 11:55:48聯合證券研究所

資本市場 2008年10期

關鍵詞:標的

聯合證券研究所

今年以來,伴隨著限售股解禁對市場壓力的增大,業內許多有識之士紛紛在公開場合提倡用可交換債券緩解限售股解禁對市場的沖擊,而證監會也表示要開發可交換債券等市場流動性管理工具,并于9月5日就《上市公司股東發行可交換公司債券的規定(征求意見稿)》公開征求意見。

正如當年股權分置改革誕生了權證一樣,在未來一段時間內,限售股解禁將是證監會創新的一個重要領域,在這個領域很有可能會誕生新的投資品種,而可交換債券則是其中的創新品種之一。

可交換債券簡介

可交換債券(Exchangeable Bond ,簡稱EB)或稱可換股債券,是一種復合型衍生債券。可交換債券的投資人可在約定的期限之后,將債券按比率轉換為股票,轉換標的為發行公司所持有的其他公司之股票。可交換債券一般發生在母公司與控股的上市子公司之間,即由母公司發行債券,債券在達到轉股條件時可以轉換成其上市子公司的股票。可交換債券的條款設計與可轉債券(Convertible Bond)非常相似,發行要素通常有:票面價格、利率、換股比例、發行期限、可回售條款、可贖回條款等。

主要特征

可交換債券和其轉股標的股分別屬于不同的發行人,一般來說可交換債券的發行人為控股母公司,而轉股標的的發行人則為上市子公司。可交換債券的標的為母公司所持有的子公司股票,為存量股,發行可交換債券一般并不增加其上市子公司的總股本,但在轉股后會降低母公司對子公司的持股比例。

可交換債券給籌資者提供了一種低成本的融資工具。由于可交換債券給投資者一種轉換股票的權力,其利率水平與同期限、同等信用評級的一般債券相比要低。因此即使可交換債券的轉換不成功,其發行人的還債成本也不高,對上市子公司也無影響。

優缺點

優點:可交換債券可以為發行人獲取低利成本融資的機會。由于債券還賦予了持有人標的股票的看漲期權,因此,發行利率通常低于其他信用評級相當的固定收益品種。

一般而言,可交換債券的轉股價均高于當前市場價,因此可交換債券實際上為發行人提供了溢價減持子公司股票的機會。例如,母公司希望轉讓其所持的子公司5%的普通股以換取現金,但目前股市較低迷,股價較低,通過發行可交換債券,一方面可以以較低的利率籌集所需資金,另一方面可以以一定的溢價比率賣出其子公司的普通股。

與可轉債相比,可交換債券融資方式還有風險分散的優點,這使得可交換債券在發行時更容易受到投資者青睞。由于債券發行人和轉股標的的發行人不同,債券價值和股票價值并無直接關系。債券發行公司的業績下降、財務狀況惡化并不會同時導致債券價值或普通股價格的下跌,特別是當債券發行人和股票發行人分散于兩個不同的行業時,投資者的風險就更為分散。由于市場不完善,信息不對稱,在其他條件不變的情況下,風險分散的特征可使可交換債券的價值大大高于可轉債價值。

與發行普通公司債券相比,由于可交換債券含有股票期權,預計的還本壓力較普通債券減少,且在債券到期時一般不影響公司的現金流狀況,因此可以降低發行公司的財務風險。在成熟的資本市場,可交換債券比可轉債更容易被分拆發售,即將嵌入的認股權證與債券拆開并且作為單獨的交易工具出售。

缺點:可交換債券的發行,可能會導致轉股標的股票發行人的股東性質發生變化,從而影響公司的經營。比如原母公司持有的上市子公司股票,如果母公司減持欲望強烈時,母公司有可能會發行較大量的可交換債券,從而在轉股完成后子公司的股東變得分散,甚至會影響到子公司的經營。可交換債券由于較可轉債更為復雜,因此發行方案的設計也更為復雜,要求投資人具有更為專業的投資及分析技能。

與可轉債的異同

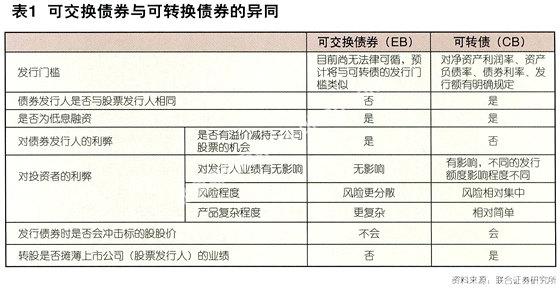

可交換債券與可轉債相比最大的不同就在于:可交換債券的債券發行人和股票發行人分別屬于不同公司,且債券發行人與股票發行人之間通常為母公司和子公司的關系,或者是有關聯的公司;而可轉債所涉及的債券以及股票則同屬于一個公司。也就是說,在可交換債券到期或轉股后,實際上是將債券發行人手中的股票轉移到了債券投資者手中,并不增加股票發行人的股本;而在可轉債到期或轉股后,則是增加了股票發行人的股本,因此也就攤薄了股票發行人的業績。

表1中就可交換債券與可轉債的交易特性、對發行人以及投資者的影響等進行了詳細的對比。

發行條款歸類

由于可交換債券的功能較多,因此發行時條款的設定是細致和復雜的。一般而言,可交換債券除了與可轉債類似的條款外,還具有一些特殊的贖回和回售功能。下面根據條款的功能分類列出其發行條款。

債券性條款

發行額:發行人要通過可交換債券獲得的融資額;

票面價格:100元或者1000元,根據具體情況確定;一般按票面價格發行;

發行量:票面價格x發行量=發行額;

票面利率:可以有正的利率,這一利率一般低于普通債券利率,根據具體情況確定;票面利率也可以為零;

發行期限:債券的有效期,根據具體情況確定;

到期贖回價:如果沒有發生提前贖回或回售,到期時發行人按此價格贖回持有人手中所有尚未轉股的可交換債券。

轉換性條款

標的股:發行人想要減持的另一公司股份;

轉股價格:持有人有權利以這個價格從發行人處將所持有的可交換債券轉換成標的股;轉股價格x發行人期望通過可交換債券減持的股份數量=發行額;

轉股期限:發行期限中的一段時期,持有人在這期間可根據意愿將可交換債券轉換成正股, 根據具體情況確定;

現金替代:發行人可以在轉股時選擇用現金替代標的股進行交割。

保護性條款

保護性條款是為在特定情況下保護發行人或持有人的利益而設定的,是可交換債券中具有特色和靈活性的條款,可根據發行人和投資者的具體情況有針對性地設立。

保護發行人條款

提前贖回條款

對發行人來說,在某些情況下提前終止對持有人的轉股義務是非常有好處的,此時發行人有權以面值加利息的價格贖回持有人手中所有尚未轉股的可交換債券。這種條款的要素包括:

贖回條件價格:高于轉股價格的正股價格,如130%x轉股價格;

贖回條件:若正股價連續N個交易日高于贖回條件價格時,發行人可以啟動贖回;

其他類型贖回條件:若尚未轉股的可交換債券的數量占發行總量的比例低于一定比例(如10%)時,發行人可以啟動贖回;

修正轉股價條款

為了不觸發回售條款,發行人在一定條件下按確定的比例調低轉股價格。這種條款可以很好地保護可交換債券發行人,但由于會降低投資者的申購意愿,有時并不訂立這種條款。這種條款的要素包括:

轉股價修正條件價格:一個事先約定的標的股的價格標準,一般比轉股價格低但高于回售條件價格;

轉股價修正條件:當正股價格連續M個交易日低于轉股價修正條件價格時,發行人有權按照事先約定的轉股價修正比例調低轉股價格;

轉股價修正比例:一個比例,如10%。

保護持有人條款

回售條款

若可交換債券存續期間標的股的股價過低,可交換債券則幾乎沒有轉換成標的股的價值,此時持有人可將手中尚未轉股的可交換債券按回售比例所確定的價格重新賣回給發行人。這種條款的要素包括:

回售條件價格:低于轉股價格的價格標準,如70%x轉股價;

回售條件:若股價連續K個交易日低于回售條件價格,持有人有權按事先約定的回售比例將尚未轉股的可交換債券回售給發行人;

回售比例:一般大于100%;根據具體情況確定。

標的股退市條款

若標的股退市或標的股的發行公司破產,則持有人有權將手中剩余的可交換債券按事先約定的價格賣回給發行人。

在限售股解禁中的運用

可交換債券在減持股份方面的運用在海外已有大量實例,比如香港的和記黃埔曾兩度發行可交換債券以減持Vodafone;大東電報也用此方法出售所余下的電訊盈科的股份。此外,歐洲很多企業為提高透明度和向其他方向發展,都會發行此類債券以解除公司之間互相控制的情況,一些政府也會透過發行可交換債券把公營企業私營化,例如韓國存款保險局發行了30億美元的債券用以將該國的國營電力公司Kepco私營化。

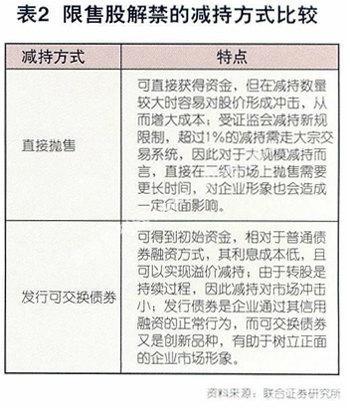

隨著當初因股權分置改革而產生的限售股逐漸解禁,如何解決好這部分解禁股上市流通帶來的市場沖擊將是未來一段時間股票市場必須正視的問題。由于可交換債券在減持方面的一些優勢,其對于順利解決限售股解禁問題具有重要的意義。若采取由控股母公司發行可交換債券的辦法,母公司在債券成功發行后可即時獲得一筆融資,而在達到轉股條件時可交換債券又可以轉換成其上市子公司的股份,在不增加上市公司總股本的情況下,實現母公司對子公司股票的減持。發行可交換債券相對于在二級市場上直接拋售具有明顯優勢。(見表2)

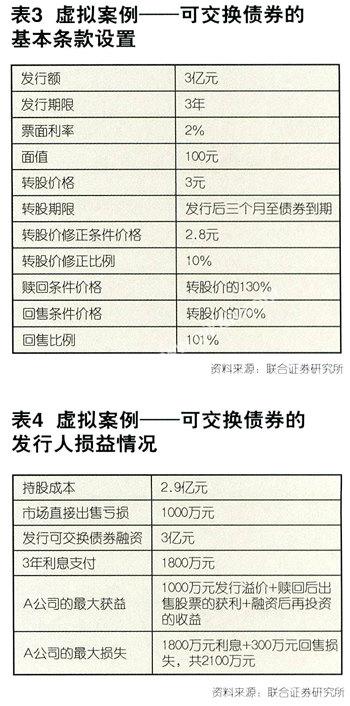

下面通過一個虛擬的案例說明如何運用可交換債券來解決大股東的融資問題和減持問題。假設某集團公司A有即時融資需求,欲通過減持1億股上市公司B的股份來實現融資,A的成本價格為每股2.9元,當前市場價格2.8元。為實現溢價減持,A發行以B股票為標的的可交換債券。針對A公司的情況,可交換債券的基本條款可如表3設置。

在上例中,轉股期限設為債券發行后三個月至債券到期,表明在債券發行后的三個月內,無論標的股是否達到轉股條件均不能轉股,而三個月后,投資者可自由選擇轉股。為保證減持成功,債券發行人A公司設有轉股修正條款,即當股價連續M個交易日低于2.8元時,A有權將轉股價格下調10%;而當股價連續N個交易日高于轉股價的130%時,發行人A公司有權以面值加當年利息的價格贖回所有尚未轉股的可交換債券。

同樣,為增加債券的吸引力,上例設有保護投資人的回售條款。當股價連續K個交易日低于轉股價的70%時,投資者有權按面值的101%將尚未轉股的可交換債券回售給發行人A公司。由于我們在條款設計時設定了關于轉股價的修正條件,且轉股價修正的觸發條件明顯低于回售觸發條件,這一設計可以很好地保護發行人的利益。

根據上面假設的基本發行要素,發行人A公司的損益情況見表4。

值得注意的是,表4中提到的發行人的最大損失包括了300萬元的回售條件觸發后的損失,但實際上,由于我們在條款設計時設定了關于轉股價的修正條件,且轉股價修正的觸發條件價格要高于回售觸發條件價格,也就是說在標的股價下跌時,轉股價的修正要早于回售事件的觸發,這一設計可以很好地保護發行人的利益。

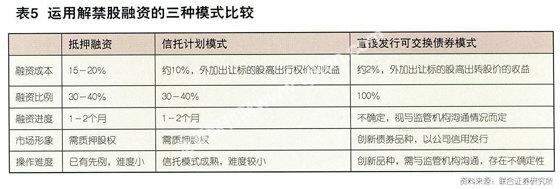

在目前政策尚未放開之際,企業在考慮限售股解禁時,可借用信托渠道,發行與可交換債券性質相似的信托計劃。采用信托模式可實現較快發行,但在可交換債券轉股時,如果采用實物交割,仍然會出現操作上的難題。因此采用信托模式發行可交換債券時,現金交割可能更為可行。

通過信托模式發行可交換債券并不是長遠之計,企業繞道信托,不但增加發行成本,而且也增加操作的復雜度,產品的信用也從企業轉嫁到了信托,與債券作為信用產品的本質并不符合。因此,在國家大力發展信用市場之際,在監管機構鼓勵資本市場運用創新手段解決限售股解禁問題之際,有創新意識的企業可與券商攜手,共同作為可交換債券這一創新債券品種的推動者,從而既可以解決限售股的流通問題,又可以為我國資本市場引入一種投資工具,提升企業形象。

可交換債券在我國資本市場有著廣泛的運用前景,其發行人通常為非上市的集團公司,在我國現行的監管體制下,這一創新債券品種的推出可能需要發改委等部門的參與。如果把可交換債券的發行人限定為上市公司,把它作為一種特殊的可轉債,那么在現行的政策法規下,由證監會推出這一創新品種的法律障礙是比較小的。

據2006年的統計數據,深滬兩市1348家上市公司中有約190家公司存在“上市公司股東”,占上市公司總數的14%,其中35家存在兩個以上的“上市公司股東”。此外,統計數據顯示,一家上市公司持有另一家上市公司股份比例在20%以上的有38例,其中大部分是第一大股東,而上市公司持股在1%以下的有93例。也就是說,上市公司通過發行可交換債券方式減持另外一家上市公司股份的做法大有市場,在可交換債券發展初期,選擇由持有其他上市公司股份的上市公司試點發行可交換債券可能是比較好的選擇。

采用可交換債券方式融資的上市公司應當具備以下條件:

首先,根據可交換債券的特征,發行此種債券的公司需要持有關聯上市公司一定比例的股票;其次,由于可交換債券從性質上可歸屬為可轉換債券的類型,故而以目前可轉債的發行門檻來參考。

我國《上市公司證券發行管理辦法》中規定的可轉換公司債券的發行人財務方面的條件主要包括:最近三個會計年度連續盈利,且最近三個會計年度加權平均凈資產收益率平均不低于百分之六。扣除非經常性損益后的凈利潤與扣除前的凈利潤相比,以低者作為計算依據;最近二十四個月內曾公開發行證券的,不存在發行當年營業利潤比上年下降百分之五十以上的情形;最近三年以現金或股票方式累計分配的利潤不少于最近三年實現的年均可分配利潤的百分之二十;最近三個會計年度實現的年均可分配利潤不少于公司債券一年的利息;本次發行后累計公司債券余額不超過最近一期末凈資產額的百分之四十。

此外,可轉債的期限最短為1年,最長為6年,且自發行結束之日起6個月后方可轉換為公司股票。若以同樣的條件來約束可交換債券的條款,意味著本著減持目的發行可交換債券的發行人需提前至少半年的時間發行。

如果不考慮限售股解禁的問題,可交換債券可能更適合于那些成長前景較好,但規模較小,又有著數量較大且不斷增長的融資需求,并且其額外債務融資受到限制的成長性公司發行。因為對于那些擁有高增長前景的公司而言,其未來收益通常存在一定的不確定性,因此其資信等級一般較低,在進行外部債務融資(包括銀行貸款、發行普通債券)時所要求的風險補償較高,即融資成本較高。而較高的融資成本則意味著其財務危機發生的概率較大,在當前的宏觀調控形勢下,這部分企業要想獲得外部債務融資的難度是很大的。而可交換債券所特有的低利率條款,使得其支付較少的財務費用,進而可以避免發生財務困境的可能性,使公司成功度過其成長期的機會增大。

然而,可交換債券不是萬能的,只能緩解而不能改變股市的趨勢。其原因在于,第一,該產品的大量發行將分流整個市場的資金,若沒有外部資金流入,對場內仍有抽血作用;第二,受制于試點階段的規模、債券發行人和標的股票的要求、需求群體的限制,可交換債券的市場規模可能有限,相對龐大的大小非解禁壓力而言,還難以起到扭轉局面的作用;第三,多數小非可能難以滿足可交換債券的發行條件,而小非又恰恰是減持最積極的群體,可交換債券對這部分減持壓力無能為力;第四,可交換債券可看作是以“時間換空間”的解決問題的方法,但對于股價估值較高的個券而言,大小非顯然仍將選擇直接拋售股票,可交換債券不能改變這類股票的長期趨勢。

可交換債券市場的發展并不應只是局限在解決大小非問題上,該產品還是對可轉債市場的深入,是對融資體系的拓展。對可交換債券產品的結構、條款應鼓勵其向多樣化的發展方向,以滿足發行人和投資者的不同需求。

許倩xu.qian.1982@gmail.com

海外發行案例

可交換債券近年來在歐洲債券市場發展非常迅速,目前歐洲可交換債券占整個可轉換公司債券市場的份額約50%左右。歐洲的可交換債券的形式也在不斷創新中,發行人在國內和國外發行可交換債券,標的股票也可以是國內或者國外的發行人所持股權。在歐洲,可交換債券被廣泛應用于普通融資、減持股權套利以及并購的資本項目中。

案例1 傳統的可交換債券

1999年6月,英國宇航公司在英國國內發行6.86億英鎊的可交換債券,期限為7年,其標的為英國宇航公司持有的英國奧蘭奇移動通信公司5%的普通股股權。該可交換債的轉股價較奧蘭奇移動通信公司當時的價格有將近27%的溢價,投資者可在滿足轉股條件時隨時轉股,也可選擇采用現金結算,票面利率3.75%。

英國宇航公司發行可交換債券正值其并購英國GEC公司的MarconiElectronics子業務之際,并購價格超過70億英鎊。為此,英國宇航公司采取了一系列措施籌集資金,其中包括減持非主營業務的股權。值得指出的是,在發行可交換債券之前,英國宇航公司通過二級市場賣出了所持有的奧蘭奇移動通信公司16%的股權,僅籌得7.63億英鎊,而之后通過可交換債券的形式,5%的奧蘭奇股權卻可籌得6.86億英鎊。

案例2

可交換債券的創新設計—發行人境外發行可交換債券

2005年1月,德國商業與儲蓄銀行針對日本的散戶市場發行了11億歐元的可交換債券,其債券性質屬于Uridashibond(在日本注冊,但以非日元計價的債券),可交換債券的標的為發行人對德國郵政股份公司2.3%的股權,而發行前德國商業與儲蓄銀行共持有德國郵政股份公司48.8%的股權。債券票面利率設計為每年0.5%,期限為5年,轉股價較德國郵政當時的價格有將近12%的溢價。這是可交換債券首次在日本出現,承銷商野村證券先前預計發售5億歐元,可一個月發行期結束后募集總金額達到11億歐元,遠高于之前的預期。

案例3

可交換債券的創新設計—標的股在境外上市的可交換債券

作為香港嘉域集團的短期投資項目,嘉域集團持有在東京上市SansuiEletronicCo.共計34.79%的股權。

為逐步減持實現投資收益,嘉域集團于2006年2月透過其全資附屬公司Hi-TechPrecisionProductsLtd.發行總額為5000萬美元的零息可交換債券,該債券可轉換為共計1.47億份Sansui股票,占Sansui股份總股本的10.76%,期限為5年。

債券的轉股價較發行時Sansui股價有60%的溢價,并附有可贖回條款,允許發行人在滿足贖回條件時按債券本金額的131.8%贖回債券。

國內發行路徑選擇

由于可交換債券的功能較多,因此發行時條款的設定是細致和復雜的。一般而言,可交換債券除了與可轉債類似的條款外,還具有一些特殊的贖回和回售功能。下面根據條款的功能分類列出其發行條款。

債券性條款

發行額:發行人要通過可交換債券獲得的融資額;

票面價格:100元或者1000元,根據具體情況確定;一般按票面價格發行;

發行量:票面價格x發行量=發行額;

票面利率:可以有正的利率,這一利率一般低于普通債券利率,根據具體情況確定;票面利率也可以為零;

發行期限:債券的有效期,根據具體情況確定;

到期贖回價:如果沒有發生提前贖回或回售,到期時發行人按此價格贖回持有人手中所有尚未轉股的可交換債券。

轉換性條款

標的股:發行人想要減持的另一公司股份;

轉股價格:持有人有權利以這個價格從發行人處將所持有的可交換債券轉換成標的股;轉股價格x發行人期望通過可交換債券減持的股份數量=發行額;

轉股期限:發行期限中的一段時期,持有人在這期間可根據意愿將可交換債券轉換成正股, 根據具體情況確定;

現金替代:發行人可以在轉股時選擇用現金替代標的股進行交割。

保護性條款

保護性條款是為在特定情況下保護發行人或持有人的利益而設定的,是可交換債券中具有特色和靈活性的條款,可根據發行人和投資者的具體情況有針對性地設立。

保護發行人條款

提前贖回條款

對發行人來說,在某些情況下提前終止對持有人的轉股義務是非常有好處的,此時發行人有權以面值加利息的價格贖回持有人手中所有尚未轉股的可交換債券。這種條款的要素包括:

贖回條件價格:高于轉股價格的正股價格,如130%x轉股價格;

贖回條件:若正股價連續N個交易日高于贖回條件價格時,發行人可以啟動贖回;

其他類型贖回條件:若尚未轉股的可交換債券的數量占發行總量的比例低于一定比例(如10%)時,發行人可以啟動贖回;

修正轉股價條款

為了不觸發回售條款,發行人在一定條件下按確定的比例調低轉股價格。這種條款可以很好地保護可交換債券發行人,但由于會降低投資者的申購意愿,有時并不訂立這種條款。這種條款的要素包括:

轉股價修正條件價格:一個事先約定的標的股的價格標準,一般比轉股價格低但高于回售條件價格;

轉股價修正條件:當正股價格連續M個交易日低于轉股價修正條件價格時,發行人有權按照事先約定的轉股價修正比例調低轉股價格;

轉股價修正比例:一個比例,如10%。

保護持有人條款

回售條款

若可交換債券存續期間標的股的股價過低,可交換債券則幾乎沒有轉換成標的股的價值,此時持有人可將手中尚未轉股的可交換債券按回售比例所確定的價格重新賣回給發行人。這種條款的要素包括:

回售條件價格:低于轉股價格的價格標準,如70%x轉股價;

回售條件:若股價連續K個交易日低于回售條件價格,持有人有權按事先約定的回售比例將尚未轉股的可交換債券回售給發行人;

回售比例:一般大于100%;根據具體情況確定。

標的股退市條款

若標的股退市或標的股的發行公司破產,則持有人有權將手中剩余的可交換債券按事先約定的價格賣回給發行人。

可交換債券在減持股份方面的運用在海外已有大量實例,比如香港的和記黃埔曾兩度發行可交換債券以減持Vodafone;大東電報也用此方法出售所余下的電訊盈科的股份。此外,歐洲很多企業為提高透明度和向其他方向發展,都會發行此類債券以解除公司之間互相控制的情況,一些政府也會透過發行可交換債券把公營企業私營化,例如韓國存款保險局發行了30億美元的債券用以將該國的國營電力公司Kepco私營化。

隨著當初因股權分置改革而產生的限售股逐漸解禁,如何解決好這部分解禁股上市流通帶來的市場沖擊將是未來一段時間股票市場必須正視的問題。由于可交換債券在減持方面的一些優勢,其對于順利解決限售股解禁問題具有重要的意義。若采取由控股母公司發行可交換債券的辦法,母公司在債券成功發行后可即時獲得一筆融資,而在達到轉股條件時可交換債券又可以轉換成其上市子公司的股份,在不增加上市公司總股本的情況下,實現母公司對子公司股票的減持。發行可交換債券相對于在二級市場上直接拋售具有明顯優勢。(見表2)

下面通過一個虛擬的案例說明如何運用可交換債券來解決大股東的融資問題和減持問題。假設某集團公司A有即時融資需求,欲通過減持1億股上市公司B的股份來實現融資,A的成本價格為每股2.9元,當前市場價格2.8元。為實現溢價減持,A發行以B股票為標的的可交換債券。針對A公司的情況,可交換債券的基本條款可如表3設置。

在上例中,轉股期限設為債券發行后三個月至債券到期,表明在債券發行后的三個月內,無論標的股是否達到轉股條件均不能轉股,而三個月后,投資者可自由選擇轉股。為保證減持成功,債券發行人A公司設有轉股修正條款,即當股價連續M個交易日低于2.8元時,A有權將轉股價格下調10%;而當股價連續N個交易日高于轉股價的130%時,發行人A公司有權以面值加當年利息的價格贖回所有尚未轉股的可交換債券。

同樣,為增加債券的吸引力,上例設有保護投資人的回售條款。當股價連續K個交易日低于轉股價的70%時,投資者有權按面值的101%將尚未轉股的可交換債券回售給發行人A公司。由于我們在條款設計時設定了關于轉股價的修正條件,且轉股價修正的觸發條件明顯低于回售觸發條件,這一設計可以很好地保護發行人的利益。

根據上面假設的基本發行要素,發行人A公司的損益情況見表4。

值得注意的是,表4中提到的發行人的最大損失包括了300萬元的回售條件觸發后的損失,但實際上,由于我們在條款設計時設定了關于轉股價的修正條件,且轉股價修正的觸發條件價格要高于回售觸發條件價格,也就是說在標的股價下跌時,轉股價的修正要早于回售事件的觸發,這一設計可以很好地保護發行人的利益。

在目前政策尚未放開之際,企業在考慮限售股解禁時,可借用信托渠道,發行與可交換債券性質相似的信托計劃。采用信托模式可實現較快發行,但在可交換債券轉股時,如果采用實物交割,仍然會出現操作上的難題。因此采用信托模式發行可交換債券時,現金交割可能更為可行。

通過信托模式發行可交換債券并不是長遠之計,企業繞道信托,不但增加發行成本,而且也增加操作的復雜度,產品的信用也從企業轉嫁到了信托,與債券作為信用產品的本質并不符合。因此,在國家大力發展信用市場之際,在監管機構鼓勵資本市場運用創新手段解決限售股解禁問題之際,有創新意識的企業可與券商攜手,共同作為可交換債券這一創新債券品種的推動者,從而既可以解決限售股的流通問題,又可以為我國資本市場引入一種投資工具,提升企業形象。

可交換債券在我國資本市場有著廣泛的運用前景,其發行人通常為非上市的集團公司,在我國現行的監管體制下,這一創新債券品種的推出可能需要發改委等部門的參與。如果把可交換債券的發行人限定為上市公司,把它作為一種特殊的可轉債,那么在現行的政策法規下,由證監會推出這一創新品種的法律障礙是比較小的。

據2006年的統計數據,深滬兩市1348家上市公司中有約190家公司存在“上市公司股東”,占上市公司總數的14%,其中35家存在兩個以上的“上市公司股東”。此外,統計數據顯示,一家上市公司持有另一家上市公司股份比例在20%以上的有38例,其中大部分是第一大股東,而上市公司持股在1%以下的有93例。也就是說,上市公司通過發行可交換債券方式減持另外一家上市公司股份的做法大有市場,在可交換債券發展初期,選擇由持有其他上市公司股份的上市公司試點發行可交換債券可能是比較好的選擇。

采用可交換債券方式融資的上市公司應當具備以下條件:

首先,根據可交換債券的特征,發行此種債券的公司需要持有關聯上市公司一定比例的股票;其次,由于可交換債券從性質上可歸屬為可轉換債券的類型,故而以目前可轉債的發行門檻來參考。

我國《上市公司證券發行管理辦法》中規定的可轉換公司債券的發行人財務方面的條件主要包括:最近三個會計年度連續盈利,且最近三個會計年度加權平均凈資產收益率平均不低于百分之六。扣除非經常性損益后的凈利潤與扣除前的凈利潤相比,以低者作為計算依據;最近二十四個月內曾公開發行證券的,不存在發行當年營業利潤比上年下降百分之五十以上的情形;最近三年以現金或股票方式累計分配的利潤不少于最近三年實現的年均可分配利潤的百分之二十;最近三個會計年度實現的年均可分配利潤不少于公司債券一年的利息;本次發行后累計公司債券余額不超過最近一期末凈資產額的百分之四十。

此外,可轉債的期限最短為1年,最長為6年,且自發行結束之日起6個月后方可轉換為公司股票。若以同樣的條件來約束可交換債券的條款,意味著本著減持目的發行可交換債券的發行人需提前至少半年的時間發行。

如果不考慮限售股解禁的問題,可交換債券可能更適合于那些成長前景較好,但規模較小,又有著數量較大且不斷增長的融資需求,并且其額外債務融資受到限制的成長性公司發行。因為對于那些擁有高增長前景的公司而言,其未來收益通常存在一定的不確定性,因此其資信等級一般較低,在進行外部債務融資(包括銀行貸款、發行普通債券)時所要求的風險補償較高,即融資成本較高。而較高的融資成本則意味著其財務危機發生的概率較大,在當前的宏觀調控形勢下,這部分企業要想獲得外部債務融資的難度是很大的。而可交換債券所特有的低利率條款,使得其支付較少的財務費用,進而可以避免發生財務困境的可能性,使公司成功度過其成長期的機會增大。

然而,可交換債券不是萬能的,只能緩解而不能改變股市的趨勢。其原因在于,第一,該產品的大量發行將分流整個市場的資金,若沒有外部資金流入,對場內仍有抽血作用;第二,受制于試點階段的規模、債券發行人和標的股票的要求、需求群體的限制,可交換債券的市場規模可能有限,相對龐大的大小非解禁壓力而言,還難以起到扭轉局面的作用;第三,多數小非可能難以滿足可交換債券的發行條件,而小非又恰恰是減持最積極的群體,可交換債券對這部分減持壓力無能為力;第四,可交換債券可看作是以“時間換空間”的解決問題的方法,但對于股價估值較高的個券而言,大小非顯然仍將選擇直接拋售股票,可交換債券不能改變這類股票的長期趨勢。

可交換債券市場的發展并不應只是局限在解決大小非問題上,該產品還是對可轉債市場的深入,是對融資體系的拓展。對可交換債券產品的結構、條款應鼓勵其向多樣化的發展方向,以滿足發行人和投資者的不同需求。

許倩xu.qian.1982@gmail.com

猜你喜歡

數學年刊A輯(中文版)(2020年1期)2020-05-19 00:30:36

制造技術與機床(2019年11期)2019-12-04 05:50:42

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年41期)2018-05-14 18:45:56

證券市場紅周刊(2018年33期)2018-05-14 16:47:08

證券市場紅周刊(2018年26期)2018-05-14 16:47:04

證券市場紅周刊(2018年11期)2018-05-14 16:39:55

證券市場紅周刊(2018年10期)2018-05-14 15:42:33

證券市場紅周刊(2018年5期)2018-05-14 14:45:46

證券市場紅周刊(2018年4期)2018-05-14 14:02:24