企業隱性物流成本的計算

2008-12-29 00:00:00黎榮芳

中國市場 2008年41期

摘要:隨著流動資金占用成本在物流成本中的比重不斷增大,社會和企業都越來越關注流動資金占用成本。對于企業而言,構成流動資金占用成本的隱性物流成本主要是指存貨占用自有資金產生的利息。本文基于國家標準《企業物流成本構成與計算》(GB/T 20523—2006)及對隱性物流成本含義的把握,探討了三種計算隱性物流成本的方法。

關鍵詞:隱性物流成本;存貨;自有資金

中圖分類號:G642 文獻標識碼:A 文章編號:1005-6432(2008)41-0046-02

及時、準確地計算物流成本,是企業進行物流成本管理的前提。傳統物流成本計算的方法概括起來主要有會計方式、統計方式以及會計和統計相結合的方式。國家標準《企業物流成本構成與計算》(GB/T 20523—2006)發布之后,比較傾向于忽略會計方式或是統計方式的說法,而是從成本構成顯性和隱性的角度來計算物流成本。文章著重探討隱性物流成本的計算問題。

一、企業隱性物流成本的含義

1.隱性成本

隱性成本是相對于顯性成本(會計成本)提出來的一個經濟學概念。顯性成本,簡而言之,是指計入賬內的、有實際貨幣支出的成本,例如支付的生產費用、工資費用、市場營銷費用等,因而它是有形的成本。一般成本會計計算出來的成本都是顯性成本。從某種角度講,顯性成本反映的是實際應用成本,可以在產品價值中得到反映并具有可直接計算的特點。而隱性成本,是指企業使用自身資源產生的一種機會成本。隱性成本并不是實際發生的成本,而是在會計核算中沒有反映的一種觀念上的成本,這種成本的存在會影響廠商的決策行為。對于許多小規模工商企業來說,隱性成本在整個成本中所占的比重相當高,主要包括廠商使用自己投入勞動應得的報酬,廠商投入自己的資金應得的利息,廠商使用自己的房產作為經營場地應得到的利息等。對于現代大型企業而言,最主要的隱性成本就是投入自己的資金應得的利息。

企業物流成本又稱為微觀物流成本,與宏觀物流成本(社會物流成本)和中觀物流成本(行業物流成本)相對應。根據我國2006年發布實施的國家標準《企業物流成本構成與計算》(GB/T 20523—2006),物流成本指企業在物流活動中所消耗的物化勞動和活勞動的貨幣表現,包括貨物在運輸、儲存、包裝、裝卸搬運、流通加工、物流信息、物流管理等過程中所消耗的人力、物力、財力的總和以及與存貨有關的流動資金占用成本、存貨風險成本和存貨保險成本。其中與存貨有關的流動資金占用成本包括負債融資所發生的利息支出和占用自有資金所產生的機會成本。

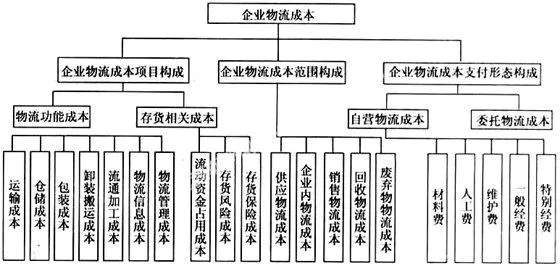

抽象掉企業類型的差異,根據GB/T 20523—2006《企業物流成本構成與計算》,企業物流成本的構成包括企業物流成本項目構成、企業物流成本范圍構成和企業物流成本支付形態構成三種類型,見下圖。

2.企業隱性物流成本

從廣義上講,凡是企業在運輸、儲存、包裝、裝卸搬運、流通加工等物流活動中使用自有資源產生的機會成本都可以稱之為企業隱性物流成本。理論界探討的隱性物流成本包括的范圍也較廣泛,包括庫存積壓降價處理、庫存呆滯產品、空程回載、產品損耗、退貨、缺貨損失等。但基于以下幾個原因,企業僅僅將圖中流動資金占用成本中使用自有資金產生的機會成本(存貨占用自有資金所發生的利息)納入隱性成本的計算范疇。

(1)從各國社會物流成本的構成上看,流動資金占用需要承擔的利息費在整個存貨持有費用中所占的比重相當大。如美國,據有關資料顯示,美國庫存占壓資金的利息在美國企業平均流動資金周轉次數達到10次的條件下,約為庫存成本的1/4,約為物流成本的1/10。因此,加快資金周轉速度,減少資金占用成本成為降低物流成本的重要渠道之一。因此,從重要性的角度上講文章僅僅將流動資金占用成本中使用自有資金產生的機會成本納入隱性成本的計算是合理的。

(2)統計存貨相關的數值簡便易行。存貨相關數據主要來自于相關時期的資產負債表。

二、企業隱性物流成本的計算

企業隱性物流成本主要是指存貨占用自有資金所發生的利息,因此從理論上將,企業要想準確計算出隱性物流成本的數額有兩個關鍵:第一,確定存貨占用自有資金的數額,以存貨賬面余額中占用自有資金的數額來衡量。期末對存貨按照采購在途、在庫、銷售在途三種形態分別統計出賬面余額。無論按在途或在庫哪種狀態統計,均以存貨正在占用自有資金為統計標準,對于存貨已購在途但企業尚未支付貨款以及企業已收到銷售款但存貨仍在庫或在途的,不計入統計范圍。第二,確定計算存貨占用自有資金的利息率。通常以行業基準收益率來代替。若企業無法取得有關行業基準收益率的數據,也可用一年期銀行貸款利率或企業內部收益率來代替。

但是從可操作的角度上講,企業很難分清楚哪部分存貨使用的是自有資金,哪部分存貨使用的是銀行貸款。為了解決這個問題,在現實中,企業計算隱性物流成本可采用以下方法。

1.方法一

按照以下公式計算:

存貨占用自有資金發生的機會成本=存貨賬面余額(存貨占用自有資金)×行業基準收益率(或企業內部收益率)

例如,經查明細資料,某小麥加工企業2005年12月的財務費用-利息支出7975.00元,主要為購買原材料發生的貸款利息支出。且該公司2005年12月底倉庫存貨結余明細如下:小麥結余12175658千克,面粉結余4040611.58千克,副產品結余1482200.20千克,結余價值總額29683691.69元,月初結余價值總額為29342314.40元。(一年期銀行貸款利率為5.58%)則相關隱性成本的計算如下:

存貨占用自有資金發生的機會成本=(29683691.69+29342314.40)÷2×5.58%÷12=137235.46(元)

2.方法二

流動資金占用成本包括存貨占用銀行貸款所支付的利息和存貨占用自有資金所發生的機會成本,前者是在會計核算中有反映的顯性成本,而后者是在會計核算中沒有反映的隱性成本。因此,

存貨占用自有流動資金發生的機會成本(隱性成本)=流動資金占用成本-存貨占用銀行貸款所支付的利息(顯性成本)

流動資金占用成本=存貨賬面余額×行業基準收益率(或企業內部收益率)

仍以方法一中的企業數據為例:

流動資金占用成本=(29683691.69+29342314.40)÷2×5.58%÷12=137235.46(元)

存貨占用自有流動資金發生的機會成本(隱性成本)=137235.46-7975.00=129260.46(元)

3.方法三

存貨占用自有資金發生的機會成本=存貨占用自有資金×行業基準收益率(或企業內部收益率)

其中,存貨占用自有資金=存貨賬面余額-存貨占用貸款數額

仍以方法一中的企業數據為例,但此時企業所處行業的基準收益率為10%:

存貨占用自有資金=(29683691.69+29342314.40)÷2-7975.00÷5.58%×12=27797949.28(元)

存貨占用自有資金發生的機會成本=27797949.28×10%

=2779794.93(元)

另外主要說明的是,以上三種方法的公式中,

存貨賬面余額=(期初存貨凈值+期末存貨凈值)÷2

存貨凈值=存貨-存貨變現損失準備

對于物流企業而言,由于不發生存貨購銷業務,只是受托物流業務時需要墊付一定的備用金和押金,這部分備用金和押金可以理解為存貨占用自有資金。

作者單位:四川建筑職業技術學院

參考文獻:

[1]