基于無縫鋼管的進出口市場看行業競爭格局調整

2008-12-29 00:00:00蔡瑞林

中國市場 2008年41期

摘要:當前,無縫鋼管的進出口市場正發生深刻的變化,主要表現在出口超速增長,產品規格類同,高技術、高附加值品種依賴進口、行業競爭格局分散等特點。本文通過分析近年來無縫鋼管產品的進出口實際情況,發現行業未來競爭格局的調整趨勢,對無縫鋼管生產企業具有現實的意義。

關鍵詞:無縫鋼管;進出口市場;競爭格局

中圖分類號:F208 文獻標識碼:A 文章編號:1005-6432(2008)41-0078-02

近年統計資料表明,我國無縫鋼管市場已經進入生產快速增長、進口逐步下降、出口超速增長、消費穩定增長的勢態。與此同時,無縫鋼管市場競爭主體分散、產品結構類同、生產工藝問題突出,低水平重復建設現象沒有改善。本文基于無縫鋼管的進出口市場特征,探索未來行業的競爭格局調整。

一、無縫鋼管進出口情況分析

1.進出口數量

2003年是我國無縫鋼管市場的分水嶺,2003年以前我國無縫鋼管進出口量很小,基本上穩定在每年50萬~60萬噸,但自2003年來,無縫鋼管的出口量保持快速增長,2003年約為56萬噸,2004年約為75萬噸,2005年約為147萬噸,2006年約為250萬噸,2007年約為391萬噸。與時同時,無縫鋼管的進口量卻沒有大幅的增加,基本上穩定在每年70萬噸以下。中國已經成為無縫鋼管的凈出口國,而且數量逐年增加,2007年凈出口342萬噸,成為對國際市場有重要影響的國家。

2.進出口品種

我國進出口的無縫鋼管品種主要為油井管、高壓鍋爐管和管線管等能源工業用品種,其中油井管是進出口量最大的品種。2007年月進口油井管25萬噸,占進口總量的46%,出口油井管達161萬噸,占出口總量的41%。管線管的出口量從2006年開始有大幅的增加,出口量也超過了70萬噸。需要強調的是,在中低檔無縫鋼管上,我國的產量已經過剩,而在石油天然氣鉆探用管、高壓電站鍋爐管等高科技含量、高附加值產品方面,我國需要依靠進口。

3.進出口價格比較

我國是無縫鋼管的凈出口國,但出口產品的技術含量和產品附加值相對低于進口產品的技術含量和產品附加值,無縫鋼管進口均價從2005年的2500美元/噸漲至2007年的4526美元/噸,漲幅81%;出口均價從2005年的1068美元/噸漲到2007年的1211美元/噸,漲幅僅為13.4%。進口價與出口價比值逐年增加,從2005年的2.3增至2007年的3.7,說明進出口產品附加值的差距越來越大。

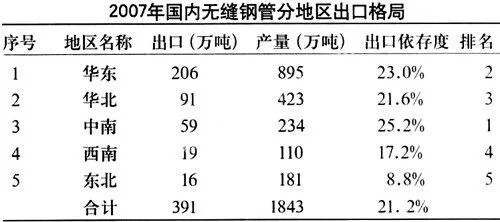

4.無縫鋼管出口格局

華東地區無縫鋼管產量近年快速增加,出口比例也在上升,華東、華北和中南地區已經成為我國無縫鋼管出口主要地區。2007年全國無縫鋼管出口占產量比例(依存度)為21.2%。同期各地區無縫鋼管出口依存程度基本情況如下:

二、我國無縫鋼管行業競爭格局調整的探索

1.基于無縫鋼管進出口分析的市場競爭特征

(1)國內無縫鋼管市場已經進入競爭日益加劇的階段,而出口的快速增加加重了對國際市場的依存程度,其國際市場的變化對國內市場的影響更加敏感。

(2)生產方面存在落后機組產能尚未淘汰、少量高端產品研發和生產能力有待提高和企業集中度不高的問題。今后應通過組建大型企業集團,合理布局、建設高效的現代化裝備以淘汰落后裝備,加大研發投入,提高國內無縫鋼管企業的綜合實力。

(3)無縫鋼管進口數量下降、價格提高,反映出國內市場需要的高端無縫鋼管產品仍依靠國外的問題沒有解?決。

(4)出口無縫鋼管數量猛增,但價格增長很少,說明國內出口產品主要為低檔品種,缺少持續的國際競爭力。

(5)能源工業的發展帶動了各類專用管的消費增長,其中主要品種為油井管和高壓鍋爐管。目前,這兩類管材中的高端產品是國內無縫鋼管生產企業的薄弱環節,也是今后的發展方向。

2.我國無縫鋼管行業競爭格局調整的探索

我國無縫鋼管的總體裝備水平、產品開發及企業綜合競爭力方面與國際先進水平存在較大的差距,分析當前的進出口狀況,未來行業競爭格局調整的方向應該注意以下問題:

(1)注意產能快速擴張與淘汰落后脫節問題。中國無縫鋼管產量居世界首位,生產機型眾多,品種規格齊全,產能快速擴張,但近年新增的無縫鋼管機組主要為大中口徑連軋管機組和國產中小口徑機組,這些新機組能夠用于淘汰76毫米自動軋管機落后產能的很少,高能耗、高污染的生產能力未能及時淘汰,可以說新增能力與淘汰落后脫節,這些設備主要集中在華東地區的江蘇、浙江、山東等省。可以預見,對于生產裝備落后的無縫鋼管生產企業,將在未來的競爭格局中處于不利的地位。

(2)企業集中度仍有待提高。我國的無縫鋼管生產企業主要分為以下四類:第一類是重點生產企業,包括天津鋼管、寶鋼、衡管、攀鋼、包鋼、鞍鋼和新冶鋼等7家主力企業。第二類是民營企業,國內已經出現規模較大的無縫鋼管民營生產企業,如江蘇振達、無錫西姆萊斯等。第三類是規模較小的國營企業,萊鋼、通鋼和武鋼等國營企業一直生產無縫鋼管產品,但只是其附屬產品。第四類是各類小企業,目前我國還有幾百家分散的無縫鋼管小企業,其產量約占45%。目前我國熱軋無縫鋼管生產格局仍較分散,產業集中度還不高,重點企業產量比例逐年下降,2006年重點企業產量724.5萬噸,僅占48%;2007年重點企業產量約820萬噸,比例又降到44%。

(3)具有高端產品研發能力的企業將處于有利競爭地位。目前只有天津鋼管和寶鋼具備高水平管材研發中心,開發出具有自主知識產權的、較完整的非API油井管系列產品及部分高合金鋼高壓鍋爐管,但是在品種、規格和數量等方面仍不能滿足用戶需求,其他企業只開發出少量高端品種,可以說國內無縫鋼管整體研發能力還不強,消費的高端無縫鋼管產品仍需進口。在當前無縫鋼管同質化產能增長過快、供需格局轉變、原料價格上漲、利潤空間縮小的形勢下,誰能跳出同質化的紅海競爭,走產品質量差異化的藍海之路,誰將贏得生存和發展。可以明確地說,高端產品研發能力強的企業將處于有利競爭地位。

(4)生產裝備領先的企業將獲得更多的市場機會。“十一五”后期是我國無縫鋼管機組建設的高峰期,產能將有較大幅度提高,預計到2010年無縫鋼管總產能2550萬噸左右,特別是國際先進水平機組產能增加較快,其中國際先進水平機組33套(含連軋管機組23套),產能1235萬噸,占總產能比例從2007年的33.6%增至49%。預計2010年各地區無縫鋼管先進裝備情況如下:華東地區國際先進裝備水平能力292萬噸,占全國比例增至23.6%;華北地區國際先進裝備水平能力453萬噸,占全國36.7%,占地區產能73%。西南地區升至第三,國際先進裝備水平能力255萬噸,占全國20.6%,占地區產能85%。中南地區、東北地區、西北地區國際先進裝備變動不大。可以預見,生產裝備領先的企業將獲得更多的市場機會。

(5)企業集團發展將獲得更大的空間。企業整合、重組是當今鋼鐵企業的發展方向,無縫鋼管生產企業也不例外。天津鋼管在市政府的支持下,將通過跨行業、跨區域各種形式的整合,2010年的無縫鋼管產能將達到300萬噸。寶鋼集團(含八鋼)和包鋼集團戰略合作重組,提出“做強鋼管”的首要發展目標。華菱集團到2010年的無縫鋼管產能將達200萬噸,目前該集團已經兼并了無錫鋼廠,即將實施規劃。中信泰富在收購了新冶鋼后,將其變為中信泰富無縫鋼管的生產基地,發展目標年產無縫鋼管300萬噸。沙鋼集團在收購了淮鋼后,擬利用該廠生產特鋼和管坯的優勢,將其變為沙鋼集團專業生產無縫鋼管的企業。作為無縫鋼管生產企業,在未來的競爭格局中,究竟是扮演市場領導者、市場挑戰者、市場跟隨者,還是市場補缺者,必須做好長遠的規劃。

作者單位:常州輕工職業技術學院

參考文獻:

[1]殷國茂.我國鋼管行業近年來的發展概況[J].鋼管,2008,(2):78-80.

[2]楊偉文,唐玉龍.差異化營銷構建競爭優勢[J].中國有色金屬,2006,(1):55-57.