匯率變化對外貿的影響分析

2008-12-29 00:00:00許中偉盧司正

中國集體經濟 2008年5期

摘要:文章利用向量自回歸(VAR)方法就貿易收支與各宏觀經濟變量之間的關系做了實證性分析,研究結果為隨著本幣的不斷升值,我國的進口貿易將僅僅作為貿易平衡順差的工具來調節,所以貿易進口額不會有太大的變動。進出口的價格彈性與西方國家相比仍然較低,出口供給和進口需求的調整也比較慢,因而導致貶值改善貿易余額的時滯較長。

關鍵詞:匯率;對外貿易;變動趨勢;脈沖影響

一、引言

傳統的國際收支理論認為,貨幣的升值會引起進出口商品相對價格發生變化,進而引起進出口商品的數量發生變化,最終引起貿易收支的變動。但是這種影響只有在滿足馬歇爾-勒納條件(Marshall-Lerner Condition)的情況下才發生作用。但是在實際經濟中,由于貨幣合同、匯率傳導以及商品數量調整的相對滯后性,匯率升值可能在短期內反而增加貿易順差;只有經過一段時間后,貿易順差才會逐漸減少,即存在J曲線效應(J—Curve Effect)。

近20年來,許多國內外學者對匯率變動對貿易收支的長短期影響進行了大量的實證研究。但是,經驗數據對于匯率和貿易收支之間的關系還沒有形成一致結論。即使對同一個國家,如果選擇的時間范圍和方法不同,結論也可能不同。Marsh(1996)研究了美國1977~1992年的貿易收支數據,發現前幾個季度存在J曲線效應,但是一段時間后貶值反而會惡化國際收支,而Bahrain(2001)采用EG兩步法研究了中東國家真實匯率和貿易收支的關系,證明實際貶值可以改善貿易收支。Eckaus(2004)研究了1985~2002年中美貿易與匯率關系,發現人民幣美元匯率對我國對美國的出口不存在顯著影響。綜上,經驗數據對于人民幣匯率和貿易收支之間的關系還沒有形成一致結論。匯率變動對于貿易收支的影響是不確定的,J曲線效應也不總是存在,一國的貿易收支并不總是可以通過匯率的變動得到有效調整。

二、我國出口貿易變動趨勢

(一)我國總出口的變動趨勢

根據我國海關公布的2006年1~12月的總出口,以及2005年和2006年的出口同比增速變動情況,可以看出2005年我國的出口月度同比增速基本上處于下降通道,但是7月之后的下降速度明顯加快:2006年的出口月度同比增速在1~7月也處于下降通道,但是自8月以后出現較大幅度起伏。2006年前8個月的月度同比增速低于2005年,但自9月開始增長幅度開始超過2005年。人民幣升值在短期內(6個月內)使我國的出口增速相對放緩,從2006年的上半年數據看,也沒有改變出口增速微降的方向。但是人民幣升值1年之后,也就是2006年7月之后,我國月度出口增速開始步入上升趨勢,說明人民幣適量升值對我國總出口的負面影響基本消失。

(二)主要產品的出口價格和數量變動情況

根據海關公布的出口主要商品數量及價格表,可以節選出我國2006年1~11月的出口商品價格、數量的實際情況以及與2005年的對比情況。所選擇的2006年出口產品中,與2005年相比,出口平均單價和出口數量均下降的只有照相機一類;出口平均單價下降而出口數量快速增長的有手持或車載無線電話和鋼材兩類;出口平均單價微增而出口數量增長的有棉機織物、鞋和自行車三類;出口單價平均漲幅在10%左右、而且出口數量增長的有塑料制品、電視機、摩托車以及汽車和汽車底盤三類。價格漲幅最大的是摩托車,出口量漲幅最大的是汽車和汽車底盤。從總體來看,我國的出口并未因為人民幣適量升值而受到太大的影響,但是具體的產業卻出現了較大的分化,例如照相機行業出口價格和數量都在下降,受到較大的沖擊;棉機織物、鞋和自行車行業盡管出口平均單價微增,出口數量也有增長,但未必能夠維持人民幣升值前的利潤率;只有那些市場占有率較高、對外溢價能力較強、非價格競爭優勢明顯的行業,例如塑料制品、電視機、摩托車行業,受人民幣適量升值影響較小。

三、模型的建立

進出口貿易收支取決于匯率、收入等宏觀經濟變量,貿易收支與各宏觀經濟變量之間是一種相互影響、互為因果的關系,傳統OLS計量方法通常不能對變量之間互為因果的動態關系做出有效估計,向量自回歸(VAR)方法能較好地克服這種缺陷。

建立出口貿易、進口貿易和凈出口貿易VAR模型為:

VAR=(EX,REER,FDI(-1))

VAR=(IM,REER,FDI(-1))

VAR=VAR(NEX,REER,FDI(-1))

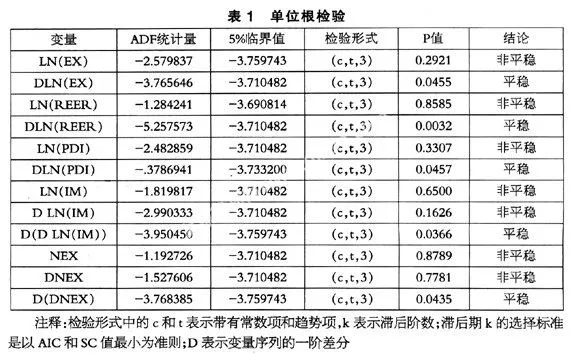

其中,EX、IM和NEX分別表示出口、進口和凈出口,REER表示實際有效匯率,FDI(-1)表示外商直接投資的滯后值。對各變量取1988年~2006年的數據取對數后建立時間序列,分別記為:Ln{EX},Ln{REER},Ln{FDI},和Ln{IM}單位根檢驗:時間序列LN(EX),LN(REER),LN(PDI)和LN(IM)的單位根檢驗結果如表1所示。經過單位根檢驗可以看出,并不是所有的變量都是同階單整,所以不能進行協整檢驗。直接進行差分以后的VAR建模分析。

四、結果的報告與解釋

(一)脈沖響應函數分析

基于建立的向量自回歸模型,為更好的觀察貿易、FDI與實際匯率之間的動態關系,可以考察系統的脈沖響應函數和方差分解。脈沖響應函數描述一個內生變量對誤差沖擊的反應。具體地說,它描述的是在隨機誤差項上施加一個標準差大小的新息(Innovation)沖擊后對內生變量的當期值和未來值所帶來的影響。方差分解是把系統中每個內生變量的波動按其成因分解為各方程新息(隨機誤差項)相關聯的組成部分,從而了解各新息對內生變量的重要。

1、實際匯率與出口額。從實際匯率對出口額的脈沖響應來看,實際匯率對出口影響波動很大,前期由于我國的經濟增長比較迅速,我國出口的產品溢價能力很強,同時由于貿易制度和貿易結構沒有相應的跟上,可能導致我國對外出口額迅速的下降,但隨著各方面制度的不斷地健全和貿易結構的不斷地調整,對外貿易額又被迅速的拉上。但是我國的實際匯率長期升值的預期沒有改變,根據經典的本幣升值對一國的出口還是反向的影響。相關研究表明人民幣實際貶值短期內會惡化貿易出口,經過一段時滯后才能改善貿易出口,這就是所謂“J曲線效應”。

2、實際匯率與進口。從實際匯率對進口額的脈沖響應來看,當實際匯率逐步貶值的時候,我國的進口額也逐漸的放大。然而有的發達國家對我國貿易結構的單調性以及我國自身的技術不斷的進步,我國所需的高新技術國外采取禁運,而不需要的東西非要出口給我國。這樣將造成我國的進口額不斷的減少,隨著本幣的不斷升值,我國的進口貿易將僅僅作為貿易平衡順差的工具來調節,所以貿易進口額不會有太大的變動。

3、實際匯率與貿易凈額。從實際匯率對貿易凈額的脈沖響應結果來看,由于進出口的價格彈性與西方國家相比仍然較低,出口供給和進口需求的調整也比較慢,因而導致貶值改善貿易余額的時滯較長。相反的情形可以推知人民幣的實際升值在相當的時期內不會惡化我國的貿易收支,貿易收支問題在短期不必成為人民幣升值的顧慮。

(二)方差分解

從表2的貿易收支凈額可以看出,貿易凈額本身的影響很大幾乎占了93%,這與我國自身的經濟高速發展十分不開的。也與脈沖相應分析是相吻合的,表明人民升值的初期對貿易的影響不會太大。因此人民升值帶來的種種擔憂還是為時尚早。

五、結論

實際匯率對出口影響波動很大,同時映證了人民幣實際貶值短期內會惡化貿易出口,經過一段時滯后才能改善貿易出口,這就是所謂“J曲線效應”。隨著本幣的不斷升值,我國的進口貿易將僅僅作為貿易平衡順差的工具來調節,所以貿易進口額不會有太大的變動。進出口的價格彈性與西方國家相比仍然較低,出口供給和進口需求的調整也比較慢,因而導致貶值改善貿易余額的時滯較長。從貿易收支凈額可以看出,貿易凈額本身的影響很大幾乎占了93%,這與我國本身的經濟高速發展是分不開的。同時也表明人民幣升值初期對貿易的影響不會太大。

(作者單位:許中偉,廣州中醫藥大學經濟與管理學院,作者為副教授;盧司正,加拿大swift trade廣東分公司)