我國保險市場現狀初探

2008-12-29 00:00:00張捷

中國集體經濟 2008年5期

摘要:我國的保險業經過20多年的發展取得了長足的發展,同時也暴露了其不足和缺點。從目前我國保險業的發展來看,保險公司的數量有所增加但質量仍需改善,保費及其相關指標增長較快但地區分布不夠平衡,保險業對人才的需求旺盛,而外資對我國保險業的沖擊和貢獻并存。為促進保險業的健康穩健發展,應該在客戶和保險行業兩個層面共同樹立理性的觀念,確立供需雙方的平等地位,建立完善的法律法規,倡導誠信的社會風氣,提高自身的服務水平和業務素質,以促進保險業的健康發展。

關鍵詞:保險機構;保費費率;人才支持;對外開放

保險的思想古而有之,我國歷代施行的賑濟制度就是古代保險的萌芽。現代意義上的保險是西方從14世紀出現的海上保險開始的,并于19世紀初傳入我國。1949年新中國成立后,建立了全國性的保險機構——中國人民保險公司,此后,人保一直在保險市場上發揮了重要的作用。自1958年起,由于各種原因,國內的保險業停辦了20多年,直到1979年底才恢復經營。自1980年恢復保險業以來,我國保險業經過20多年的發展,已經取得了長足的進步。立足國情、面向世界,從無到有、從小到大,保險業經歷了質的飛躍,這其中有成功的經驗,也有失誤的教訓。總體而言,我國保險業作為金融業的一大支柱,雖然經過20多年的高速發展,但由于其底子薄,基礎差,與銀行、證券等行業相比,仍然顯得“勢單力薄”。作為朝陽產業,保險業必須抓住機遇,深化改革,發揮自己的優勢,才能在激烈的市場競爭中立于不敗之地。

一、保險業的發展現狀

(一)保險機構

從保險機構來看,在計劃經濟體制下,我國的保險業經歷了艱難的發展歷程,直至改革開放,保險業迎來了發展的春天。就目前的經營主體而言,保險公司的數量持續增加。1980年恢復國內保險以前,大陸只有中國人民保險公司一枝獨秀;1986年,新疆兵團保險公司和中國人民保險公司分割了國內的保險市場。然而隨著社會經濟的發展,到了2005年大陸擁有各類保險公司82家,2006年又躍升到107家,這其中包括集團公司7家,再保險公司5家,外資與合資公司41家,中資保險公司50家。但是,與發達國家甚至是世界平均水平相比,我國的保險公司數量仍然偏低,保險公司的資本實力更是遠遠無法與世界級的保險巨頭相比。國內98家公司的資本總額比不上國外一家中等保險公司的資本,這足以證明我國的保險公司離世界領先水平還有很長一段距離。與此同時,國內保險市場一家獨大的寡頭壟斷局面并沒有得到改變。多年以來,中國人民保險公司、平安保險公司、太平洋保險公司、聯合保險公司等幾家大公司分割了國內市場80%以上的業務。寡頭競爭的局面不利于小公司的成長,而賣方市場也同樣有損消費者的利益,使得我國投保人所繳納的保費費率遠遠高于發達國家。

(二)保費

從保費來看,20多年來我國的保費增長速度一直遠遠高于同期GDP的增長速度。1980年以來,我國保費收入以年均34%的速度增長,2006年全年保費總收入達5640億元,是1980年的1200多倍,這個數字足以讓很多行業相形見絀。但由于其基礎薄弱,客觀上使得其在GDP中的比重只有0.38%(2006年數據),遠低于國際平均3%的水平和發達國家10%的水平。與此同時,我國保費收入在地區分布上極不平衡。據統計,2006年我國保費收入中,位居前六位分別是江蘇、廣東、北京、上海、山東、浙江,他們得保費總收入占道全國的43.15%,占據了全國保費的半壁江山。而排名末四位的寧夏、海南、青海、西藏一共只占到0.84%。由于我國區域經濟發展不平衡的狀況在短期內很難改觀,保險發展不平衡的情況也將在今后一段時期繼續存在。常用的衡量保險業發展狀況的指標是保險深度和保險密度。保險深度是指保費收入占國內生產總值(GDP)的比例,它是反映一個國家的保險業在其國民經濟中的地位的一個重要指標;保險密度是指按照一個國家的全國人口計算的人均保費收入,它反映了一個國家保險的普及程度和保險業的發展水平。2005年,我國保險深度為2.7%,保險密度為380元。而2003年世界平均保險深度已達8.06%,平均保險密度已達469.6美元。以上的統計是基于賬面上的保費收入,卻忽視了這其中很大的一塊是應收保費。我國保險公司的應收保費遠遠高于警戒線,近年來更是呈現上升趨勢。由此,保險公司所承擔的財務風險逐年積累,如果不能妥善化解,極易造成償付能力不足的局面。

(三)人才支持

從人才支持來看,產業的發展需要有人才的支持。保險業發展20多年來吸收了一大批從業人員。據統計,2007年保險公司在崗人數達到50余萬人,他們為活躍市場、促進保險業的發展起到了積極的作用。從量的方面看,由于保險業的迅猛發展,行業對人才的需求旺盛,人才總量不足成為其發展的一大桎梏。從總體看,保險業人才供需比達到1∶4,僅北京市就缺乏保險業專業人才10萬人。人才的缺乏使得各公司互相挖墻腳的現象十分普遍,很多保險從業人員集體跳槽,人才流動無序的狀況十分嚴重。從質的方面看,我國保險業從業人員素質普遍不高,高層次人才比例偏低。在所有保險業從業人員中,本科學歷以上的比例小于30%,而碩士研究生以上的比例更是只有2.1%。此外,從人才結構看,保險精算、保費投資及保險理賠等方面的人才十分缺乏。同時,保險業從業人員也集中在東部市場較為發達的省市,而急需拓展保險市場的內陸省份則人才稀少,這些都不利于我國保險業的健康發展。

二、保險業的發展方向

“入世”6年多來,我國保險市場的開放程度甚大,未來將有更多的外資保險公司進入我國內地,保險市場的競爭將更加激烈。從這個意義上說,學習外國同行的經驗、壯大自身的能力、爭取在激烈的競爭中分享更大份額的“蛋糕”,應是當務之急。

(一)保險業在我國發展的時間較短,民眾對其還未形成一個理性的認識

不論保險產品如何創新,保險形式如何變化,其基本的功能都應該是風險保障。而目前,很多人購買保險都是出于投機目的。從幾年前投資連結保險和分紅類保險的熱賣就可見一斑。由于銀行利率的下調和股市的低迷,投資連結類的壽險得到了很多民眾的青睞。而上一輪牛市行情使得此類險種的銷售明顯不如以前。而保險公司在宣傳此類險種時,也將重點放在了其投機收益上,而忽視了保險最基礎的功能應該是合理地轉移風險。因此,要促進市場的長遠健康發展,不論是對于消費者還是保險機構,都必須樹立理性的態度。保險公司要以穩健、理性的經營讓被保險人實實在在感到保險在生活中的作用,從而幫助被保險人樹立理性科學的態度。

(二)保險公司服務質量不高,但收取得保費費率是國外同行的數倍,這也是消費者拒絕保險的原因所在

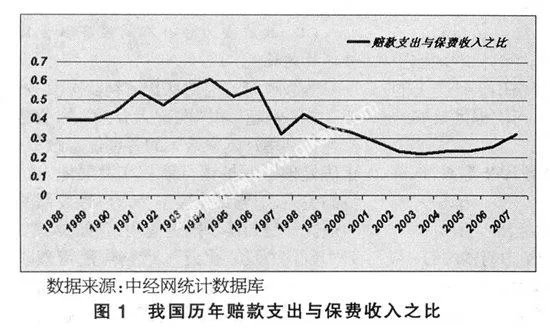

從保費費率上看,我國的保費費率的確要比發達國際高。歷年的統計結果顯示(如圖1),保險業的賠付率約占總保費收入的40-50%左右,這就從一個側面說明了保險業在直接業務上是有很大讓利空間的。當然也不能一概而論,國外的保險公司之所以能厘定較低的費率,是因為金融市場的成熟和保險業的監管相對寬松,這給了保險公司很大的自由和空間將保費用于多樣化的投資,以投資的收益來彌補直接業務的虧損。然而,在我國由于金融市場不夠成熟,金融監管也相對嚴格,目前很難做到在間接業務上游刃有余。但是,隨著社會經濟的發展和混業經營的趨勢,保險公司依靠間接業務盈利應該是大勢所趨。從保險業的服務水平看,保險公司“跑馬圈地”的增長模式以及營銷人員專業化程度不夠都對其發展產生不利影響。要解決此類問題,首先應該期待一個公平市場,不僅指各保險公司之間的競爭是公平的,更是指保險的供應者和需求者之間的地位是公平的。保險公司對于業務的熟悉程度要遠遠高于被保險人,更應該做到在經營時正確履行自己的義務,幫助被保險人了解業務常識,這其中包括:避免保單晦澀難懂,合理宣傳保險的保障功能,展業和理賠時都做到熱情周到,出險時積極履行理賠的義務而不是無理拒賠、惜賠或少賠。

(三)倡導社會誠信風氣,提高保險業自身業務素質

在我國的保險業務中,騙保的現象十分嚴重。以汽車保險為例,大約有20%的案件屬于騙保。騙保的發生,給保險公司的財務狀況帶來了極大的風險,不利于其穩健經營。要防范此類風險的發生,一個很重要的方面就是保險公司自身要提高業務素質,尤其是在核保方面要嚴格把關,提高承保業務的質量。同時,由于保險代理人的行為就代表保險人的行為,因此保險代理人,尤其是個人保險代理人,一定要做到盡職盡責,絕不能為了多收傭金而承保不合格的業務,是保險人遭遇不必要的損失。

(四)充分發揮對外開放的優勢,在競爭中促進自我成長

由于我國保險市場潛力巨大,外資紛紛進入大陸保險市場,其經營理念、經營模式對我國保險業的發展有著深刻的影響。在保護貿易理論中,有幼稚產業保護論一說。但在保險業,外資的紛紛涌入并沒有出現人們預期所想的“狼來了”的局面。相反,外資公司先進的營銷模式、管理理念和產品創新為我國保險業的進步做出了巨大的貢獻,而中資公司也在不斷地學習借鑒過程中得到了發展壯大。最生動的莫過于友邦保險的例子。1992年,友邦保險在上海建立分公司,率先引入壽險代理人制度,開拓個人壽險業務,當年就占有上海個人壽險市場100%。1995年上海各家保險公司新售的77萬張個人壽險保單中,僅美國友邦公司就售出70萬張,占91%。但這種局面很快就得到扭轉,在上海市場根基深厚的中資公司迅速做出反應。以后,其他保險公司學習友邦公司紛紛開辦這一險種,引進代理人制度。1996年中保人壽和平安保險分別占個人壽險業務的20%和35%,友邦降至38%,1997年友邦的份額進一步降低。

(五)在分業經營的限制中找到發展專長

由于歷史條件的限制,我國于1994年以來實行嚴格的金融業分業經營制度,它在一定程度上保證了我國金融市場的穩定,但其與生俱來的缺點也是顯而易見的。過分地強調銀行、證券、保險業分業經營,使我國的保險業發展相當緩慢,缺乏應有的規模,經濟效應和國際競爭力,而且降低了資金的配置和使用效率。在保險業內部,也有分業經營的規定,即保險活動中將財產保險和人身保險分別營銷的制度。1995年的《保險法》中的這項規定與國際上出現的兼業經營或混業經營的趨勢大相徑庭。但是我們也應該看到,保險業分業經營是保險業客觀發展的一個必經階段,只有在專業保險業務領域的經營趨向成熟,才能有條件實施混業經營,世界上有不少發達國家都是經歷了較長時間的分業經營之后才過渡到混業經營的,因此分業經營的原則在現階段不宜動搖,并且除了產險和壽險分業經營外還可考慮根據業務發展需要,成立更為專業的保險公司,如責任保險公司、健康醫療保險公司等。

參考文獻:

1、黃達主.金融學[M].中國人民大學