從控制機制視角論中外合資企業(yè)

2008-12-29 00:00:00歐陽瑞凡費菲陳曜營

中國集體經(jīng)濟 2008年3期

摘要:文章結(jié)合學(xué)習(xí)理論和談判優(yōu)勢理論,研究中外合資企業(yè)的控制機制。通過回顧文獻構(gòu)建合資企業(yè)控制機制的分析框架,采用多案例研究方法驗證、分析、總結(jié)了中外雙方爭奪合資企業(yè)控制權(quán)的主要途徑,揭示了合資企業(yè)中非股權(quán)控制機制的重要作用。

關(guān)鍵詞:控制機制;合資企業(yè);達能

國務(wù)院發(fā)展研究中心2006年發(fā)表的一份研究報告顯示,在中國已開放的產(chǎn)業(yè)中,排名前5位的企業(yè)幾乎都已由外資控制;中國28個主要產(chǎn)業(yè)中,外資在其中的21個產(chǎn)業(yè)中擁有多數(shù)資產(chǎn)控制權(quán)。很多中國本土企業(yè)選擇與外方成立合資企業(yè)(International Joint Venture,IJV)的最初目的都是以市場換技術(shù),然而一項調(diào)查表明,僅有6.25%的跨國企業(yè)在中國的合資企業(yè)中進行了技術(shù)創(chuàng)新。因此,找出中外合資“雞肋”中的制衡甚至是致勝之道,顯得迫在眉睫且意義重大。

一、研究的必要性

(一)研究對象的界定

合資企業(yè)是進行國際化擴張的重要工具。Steven等認(rèn)為,合資企業(yè)存在的目的主要有三個:知識學(xué)習(xí)的需要、減少交易成本以及全球戰(zhàn)略布局需要。而Moon(2001)更提出涵蓋更廣的非均衡理論去解釋了現(xiàn)今逐漸盛行的從非發(fā)達國家流向發(fā)達國家的逆向FDI(含IJV)。Makino等則試圖研究IJV變化的全過程。他認(rèn)為在動因多樣化的前提下,部分發(fā)達國家企業(yè)以合資作為達到目的的過渡手段,當(dāng)最初設(shè)定的目標(biāo)達到后將會完全吞并合資公司,成立獨資企業(yè),或者結(jié)束合資企業(yè)。

因此,在存在多種合資動因與方式的情況下,有必要先界定研究對象。本文的研究對象是由中國企業(yè)作為東道國合資方且面臨被外方吞并風(fēng)險的合資企業(yè),以此來研究中外雙方爭奪合資企業(yè)控制權(quán)的主要途徑。

(二)合資企業(yè)的重要性

獨資企業(yè)在FDI中逐漸占據(jù)主流。1997~2001年間,中國批準(zhǔn)新設(shè)外商投資企業(yè)100982家,其中獨資企業(yè)52081個,占51.6%,超過合資企業(yè)而處于主體地位。值得注意的是,外商獨資的迅猛增長得益于合資企業(yè)沖開的缺口以及奠定的基礎(chǔ)。寶潔公司進入中國之初與廣州肥皂廠等共同成立合資企業(yè),借助其他合資方的政府公關(guān)優(yōu)勢、渠道與品牌基礎(chǔ)和市場熟知,迅速開拓市場;同時通過不斷的資本運作,全面取得合資企業(yè)的股權(quán),完成從合資到獨資的轉(zhuǎn)變。

回到東道國視角,不論從學(xué)習(xí)引進所帶來的后發(fā)優(yōu)勢,還是從市場開放和經(jīng)濟全球化帶來的競爭加劇來看,合資都將是東道國企業(yè)發(fā)展壯大的最具效率的途徑。

因此,對于尚待國際投資者開拓的潛在行業(yè),對于期望進入中國市場但缺乏相應(yīng)運作經(jīng)驗的國際投資者,對于希望利用外方資金、學(xué)習(xí)先進技術(shù)和管理經(jīng)驗的中國企業(yè),中外合資企業(yè)的模式依然發(fā)揮著重要作用。

二、基于文獻的分析框架

除了內(nèi)部化理論和非均衡理論外,對合資的形成、作用及動態(tài)變化過程的解釋還衍生出眾多理論。其中,談判優(yōu)勢理論和學(xué)習(xí)理論表現(xiàn)出了較強的解釋力。

談判優(yōu)勢理論和學(xué)習(xí)理論是以資源觀為基礎(chǔ)的。由它們所構(gòu)建的理論框架的基本邏輯認(rèn)為,合資雙方結(jié)合的目的在于獲得各自欠缺的資源:東道國合資方所需要的是資金支持、先進技術(shù)和管理知識;而外方需要的則是東道國的現(xiàn)有市場資源、渠道資源以及對當(dāng)?shù)厥袌銮闆r的熟知等。此外,關(guān)系也是東道國合資方擁有的、外方所期望獲取的重要資源。當(dāng)一方獲得了所需要的知識,雙方的談判力量就會隨之發(fā)生變化,而談判力量則表現(xiàn)為對合資企業(yè)的經(jīng)營控制權(quán),這同時也是整個控制機制的核心所在。Yan(1994)和Makhija(1997)所構(gòu)建的模型均表明了這一核心的重要地位,認(rèn)為經(jīng)營控制權(quán)直接影響到合資企業(yè)的生存與績效,并且可以通過學(xué)習(xí),改變雙方的談判力量。Makhija進一步指出經(jīng)營控制權(quán)對知識學(xué)習(xí)的正向促進作用,這使學(xué)習(xí)機制與經(jīng)營控制權(quán)形成了一個互相強化的循環(huán)。國內(nèi)學(xué)者汪浩等在分析三星和科寧合資案例的基礎(chǔ)上也得出同樣結(jié)論。

學(xué)習(xí)機制是合資企業(yè)中調(diào)節(jié)談判力量的重要手段。Hamel(1991)的研究將影響學(xué)習(xí)機制效率的因素劃分為學(xué)習(xí)的戰(zhàn)略意圖、知識的透明度和學(xué)習(xí)方的吸收能力三個方面。學(xué)習(xí)的戰(zhàn)略意圖強調(diào)正式目標(biāo)的作用,包括對目標(biāo)資源的需求程度以及合資方的戰(zhàn)略目標(biāo);知識的透明度指的主要是組織結(jié)構(gòu)和任務(wù)結(jié)構(gòu)所帶來的知識接觸面的大小,可以通過建立相關(guān)的知識庫和積極打破文化隔閡等措施來提高;同時,可以有針對性地培訓(xùn)公司人員,選派高素質(zhì)中方人員擔(dān)任合資公司骨干或到外方母公司進行學(xué)習(xí)交流,進一步加強其對目標(biāo)資源的學(xué)習(xí)吸收能力。除此之外,在學(xué)習(xí)機制設(shè)置中,減緩或限制自身的資源流出速度,制約另一方的學(xué)習(xí)效率,可以變相增加自身的學(xué)習(xí)時間。

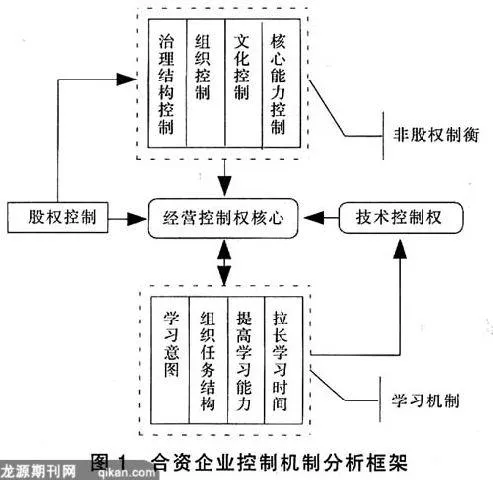

除學(xué)習(xí)機制外,與經(jīng)營控制權(quán)相互作用的其他控制方式還包括股權(quán)控制和治理結(jié)構(gòu)控制、組織控制、文化控制等非股權(quán)控制。公司治理結(jié)構(gòu)是指公司治理機制得以發(fā)揮作用的機構(gòu)設(shè)置及權(quán)力安排;組織控制是指對合資企業(yè)的經(jīng)營、人員安排方面實施的影響;文化控制是基于組織成員對企業(yè)整體目標(biāo)的認(rèn)同,即歸屬感。

實際上,與學(xué)習(xí)機制相關(guān)的控制手段被稱為知識控制,也屬于非股權(quán)控制方式。它通過影響談判力量來獲取控制權(quán),相對其他控制手段來說更為隱性,顯現(xiàn)出更大的復(fù)雜性和系統(tǒng)性。因此,本文將基于學(xué)習(xí)理論的知識控制單獨作為一個模塊。

眾多情況下,擅長資本運作的外方會利用東道國合資方的資金缺口進行增資擴股,試圖通過股權(quán)控制逐步奪取經(jīng)營控制權(quán)。然而研究表明,股權(quán)控制對于經(jīng)營控制權(quán)的解釋力并不是很高,應(yīng)當(dāng)引起重視的是知識控制、治理結(jié)構(gòu)控制、組織控制和文化控制等非股權(quán)控制機制。

基于對理論和文獻的回顧,本文提出合資企業(yè)控制機制分析框架,如圖1所示。

三、達能在華投資歷程多案例分析

法國達能集團是全球食品行業(yè)領(lǐng)先者。從20世紀(jì)80年代末90年代初正式進入中國開始,達能一路擴張、攻城略地,已經(jīng)低調(diào)而穩(wěn)健地在中國飲料行業(yè)占據(jù)了重要地位。

1991年至今,曾與達能合資的公司包括淘大醬油(達能最高持股100%)、豪門啤酒(70%)、娃哈哈集團(51%)、東西湖啤酒(54%)、益力礦泉水(54%)、樂百氏(92%)、梅林正廣和(50%)、光明乳業(yè)(20%)、匯源(22%)以及蒙牛(49%)。隨著時間推移,雙方合資過程中達能的持股比例出現(xiàn)下降的趨勢。中方最后也隨時間出現(xiàn)了微妙的變化:從初期的淘大醬油、豪門啤酒、東西湖啤酒被達能出售給其他集團而消失,到早前沸沸揚揚的達娃之爭,再到近期光明、匯源和蒙牛的全身而退。因此,基于這種多案例的研究方法,案例分析部分不僅可以涵蓋更多控制方式對最終控制權(quán)和合資雙方談判力量的影響,克服單個案例的覆蓋范圍問題,并且可以根據(jù)這些同一外方主體下的合資公司的變化對比,試圖去驗證并應(yīng)用上文的分析框架。

(一)經(jīng)營控制權(quán)是核心

合資企業(yè)的外方投資者可分為資本投資者和產(chǎn)業(yè)投資者。前者是投資性質(zhì)的,較少參與管理;而后者則帶有更復(fù)雜的戰(zhàn)略動機,并且除資本性投入之外,還為合資企業(yè)帶來先進技術(shù)工藝和管理經(jīng)驗。產(chǎn)業(yè)投資者是中方在控制權(quán)爭奪上的主要競爭對手,在談判過程中,東道國合資方容易犯下過分忽視經(jīng)營控制權(quán)的錯誤,并由于在管理上受制于外資方而在技術(shù)學(xué)習(xí)上進展緩慢。在外方談判力量不斷爬升的過程中,中方的控制權(quán)將會進一步喪失,諸如品牌和市場渠道等核心能力被控制的風(fēng)險則增加了。

達能對各合資公司經(jīng)營權(quán)的控制程度有所差別,其結(jié)果也驗證了“經(jīng)營控制權(quán)核心”的觀點。匯源、蒙牛在與達能進行合作時,一直緊握手中的控股權(quán),并且在治理結(jié)構(gòu)上始終堅持中方主導(dǎo)。其結(jié)果是,蒙牛在合資充斥著風(fēng)險時低調(diào)退出,沒有造成太大的損失;匯源得到達能的資本支持的同時,利用“超額配售選擇權(quán)”等金融手段處處防范達能的資本擴充,在合資中仍然處于相對優(yōu)勢的地位。

反觀樂百氏與娃哈哈的控制則略顯遜色。合資之初,樂百氏已將92%的股本轉(zhuǎn)讓給達能,中方5位元老級創(chuàng)始人也逐漸淡出核心管理層,使得樂百氏品牌日漸衰落。達娃事件爆發(fā)前期,盡管中方在股權(quán)上處于劣勢,但諸如治理結(jié)構(gòu)控制、文化控制等非股權(quán)控制手段依然支撐著娃哈哈的談判力量。然而,非合資公司事件曝光后,宗慶后宣布放棄董事長職務(wù),范易謀的接任使得達能進一步入主合資公司。盡管中方有著輿論的支持,但在這次的爭奪戰(zhàn)中,在經(jīng)營控制權(quán)上更進一步的卻是達能。

(二)學(xué)習(xí)機制的構(gòu)建

在合資企業(yè)中,中方無疑對資金、技術(shù)和管理這三種重要資源有著較大的需求,希望通過學(xué)習(xí)合資外方的技術(shù),管理經(jīng)驗,增強企業(yè)競爭力。

光明在與達能的合資過程中建立了有效的學(xué)習(xí)機制,技術(shù)上有了非常大的突破。2007年光明與達能和平分手,光明在其“情況說明”中說,在與達能的合作過程中,光明更加練就了自身經(jīng)營酸奶產(chǎn)品的綜合能力。一個可以對比的數(shù)字是,在與達能合作6年后,光明乳業(yè)中酸奶業(yè)務(wù)的比例高達37%。2007年9月,光明一周內(nèi)推出兩款全新產(chǎn)品——中國第一個“健”字號降糖鮮奶“舒平”和國內(nèi)首個采用陶瓷膜技術(shù)生產(chǎn)的高端保鮮奶“致優(yōu)”。在達能收回“碧悠”品牌之前,光明第一時間推出自主功能型酸奶品牌“暢優(yōu)”。光明所取得的這些成績,師從達能不斷超越的因素不容忽視。

市場,品牌、渠道和股權(quán)等資源都是可以用于調(diào)節(jié)學(xué)習(xí)時間的。蒙牛、匯源和光明在與達能的合資過程中未使股權(quán)大量流失,保持了較好的談判力量并延長了學(xué)習(xí)時間;反觀樂百氏在面對達能的并購時轉(zhuǎn)讓了92%的股權(quán),基本上喪失了學(xué)習(xí)提升的時間,徹底陷于劣勢,控制權(quán)也自然到了外方手中。

(三)非股權(quán)制衡機制的構(gòu)建

在達娃事件之前,娃哈哈雖在股權(quán)控制上處于劣勢,但在其他方面還是牢牢控制著合資公司,包括治理結(jié)構(gòu)控制權(quán)、組織控制權(quán)、文化控制權(quán)和核心能力控制等,從而管控品牌、營銷渠道、人力資源等這些企業(yè)賴以生存的核心資源,防止民族品牌被達能侵蝕。

娃哈哈與達能合資時約定,董事長的位置保持不變,繼續(xù)由宗慶后擔(dān)任,這就保證了娃哈哈對合資企業(yè)經(jīng)營權(quán)的控制,從而保證對合資企業(yè)治理結(jié)構(gòu)的控制。

“達娃”合資企業(yè)也一直傳承娃哈哈的企業(yè)文化。娃哈哈員工在2007年4月10日發(fā)表的“娃哈哈集團全體職工代表聲明”中表示堅決擁護宗總的領(lǐng)導(dǎo)和指揮,堅決反對達能的侵蝕和并購。可見,員工對于娃哈哈的歸屬感是很強的,這為合資企業(yè)的文化控制奠定了非常堅實的基礎(chǔ)。

參考文獻:

1、Andrew Inkpen. Learn