現金為王

2008-12-29 00:00:00許沛文

會計之友 2008年25期

【摘要】 企業的現金流量是企業賴以生存和發展的最重要基礎,也是投資者和債權人據以決策的最基本依據。本文著重從解讀一家高度依賴貨款的上市公司2007年年報,通過對其主要現金流量指標和其形成重要原因進行了分析,同時,測算未來3年該公司現金流的狀況,提示在2008年國家實行緊縮貨幣政策環境下,對該公司持續經營和發展以及償債能力的影響,希望對其它類似公司在從緊貨幣政策下現金流的風險有預警作用。

【關鍵詞】 現金流量;貨款;貨幣政策

一、年報現金流量指標分析

翻開公司2007年現金流量表,在現金余額這一項中,赫然顯示31 383.4萬元。這是令人寬慰還是令人堪憂的數據呢?現作以下分析。

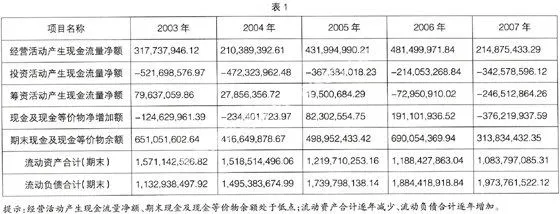

(一)過去五年現金流量數據分析(母公司)

見表1。

(二)2008年現金流量需求分析(僅指周轉資金)

1. 年度周轉資金狀況分析

2008年預計經營活動現金流量凈額3.3億元,投資活動現金流量凈額-2.6億元,籌資活動現金流量凈額-1.1億元(全部是利息支出),致使2008年末貨幣資金余額預計只有2.77億元。從靜態、孤立的角度看2008年的資金恰好平衡。但是沒有考慮降低公司尚有17.5億元的銀行貸款,而這代價是1.2億元的利息支出。

2. 月度周轉資金狀況分析

●日常生產經營購買原材料、人工等約3.5億元。

●歸還銀行借款約1億元(去年公司銀行借款17.