MD火力發電公司構建價值貢獻模型的探討

2008-12-29 00:00:00陳曉梅戴立新

會計之友 2008年21期

【摘要】 本文以MD火力發電公司構建價值貢獻模型為例,運用經濟增加值和平衡計分卡等價值管理基本概念,構建MD發電公司的價值貢獻模型,這對我國火力發電公司保護和價值提升具有重要的借鑒意義。

【關鍵詞】 價值管理;EVA;平衡計分卡;價值中心;價值貢獻模型

隨著電力體制改革的全面深化,電力行業競爭日益激烈,火力發電公司尤其是老火力發電公司由于能耗多、污染嚴重等特點在電力行業競爭中處于十分不利的地位。現代公司的財務管理人員大多局限于單一的財務核算工作,并不能全面合理地反映公司價值的增減變動。基于此,構建這些火力發電公司價值貢獻模型,運用經濟增加值、平衡計分卡等方法全方位推進火力發電公司價值管理就顯的十分必要。

一、價值貢獻模型的建立

(一)建立價值中心

MD火力發電公司作為整體,是一個完整的價值貢獻中心。將發電環節的燃料車間、除灰車間、鍋爐車間、電氣車間、汽機車間、化學車間分為不同的價值中心形成主價值鏈,著重關注其影響整體價值貢獻的程度。將燃料部、安全監察部作為服務提供單位,形成基礎保障鏈,它們的作用是確保主生產線流程穩定順行,著重關注其影響主作業線的關鍵指標。將財務部、人力資源部、經營策劃部、生產技術部等管理部門作為管理部門鏈,它們直接影響公司的價值貢獻結果,而不是本部門的經濟結果,著重關注其如何有效發揮管理部門的專業技能,使其他部門價值貢獻增加,并以其他部門對其工作效果的評價作為依據。此外,由于電力行業的特殊性,在此忽略對其銷售系統的價值衡量。

(二)價值貢獻計算公式

總價值貢獻得分=制造系統價值貢獻得分×權重A+基礎保障部門價值貢獻得分×權重B+管理部門價值貢獻得分×權重C(其中A+B+C=1,權重的劃分依據對公司價值貢獻的重要程度而定)。

其中制造系統價值貢獻=電價×上網電量-(燃料數量×燃料價格+燃油數量×燃油價格+單位時間內平均固定消費)-制造系統資本總額×資本成本率

公司制造系統資本總額=固定資產+存貨(燃料煤和燃油)

從上述價值貢獻計算公式中可看出,基礎保障部門價值貢獻得分、制造系統價值貢獻得分和管理部門價值貢獻得分的加權求和基本等于公司整體價值貢獻得分,實際中的差異主要來自管理費用、財務費用及部分資本占用費,為保持數據的一致性,在此設定該公司整體價值貢獻不考慮差額因素。

二、數據模擬

關于價值貢獻指標選擇,一是借鑒EVA的思路選取綜合的財務指標即價值貢獻,指標體系相對簡單易行,賦予經營管理更大的靈活性;二是選取一些符合公司戰略的非財務指標;三是選取互相掛鉤的業績指標,促進各部門之間的橫向協作,以求總體最優,達到整體價值增值的目的。然后借鑒平衡計分卡的思路將財務因素與非財務因素融合成價值貢獻模型。下面以MD發電公司2001年實際數據進行模擬,介紹如何構建價值貢獻模型。

(一)MD公司制造系統(燃料車間、除灰車間、鍋爐車間、電氣車間、汽機車間、化學車間)的價值貢獻評價

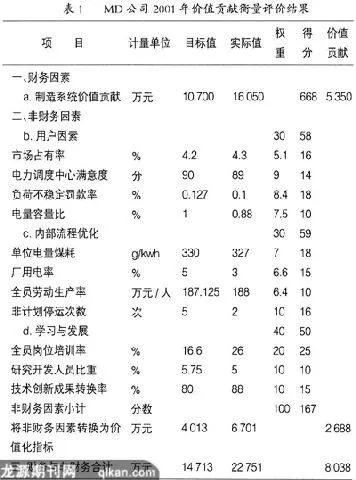

1.價值貢獻衡量指標(見表1)。對發電的各項作業而言,重點是暢通物流運輸,優化設備結構,增加產能,降低生產成本,并確保整個制造系統的生產價值貢獻最大,而不是片面追求其中某一項指標。另外,公司的業績評價體系由財務因素(a)和非財務因素(b、c、d)構成,所占權重按實際情況設定;對非財務因素b、c、d進行評分,并根據在整個評價中的權重進行價值量化。在公司制造系統評價中,設定財務因素占80%,非財務因素占20%,則非財務指標的目標值價值量化=財務指標實際值×0.20/0.80(在此選取財務指標實際值是為合理反映價值增加量),財務因素得分=非財務因素得分總和÷0.2×0.8。

2.評價結果(見表1)

注:財務因素(a)即公司制造系統價值貢獻;用戶因素(b)即市場占有率、電力調度中心滿意度、負荷不穩定罰款率、電量容量比;內部流程優化(c)即單位電量煤耗、廠用電率、全員勞動生產率、非計劃停運次數;學習與發展(d)即全員崗位培訓率、研究開發人員比重、技術創新成果轉換率。

3.數據模擬及價值貢獻分配

我們將模擬測算制造系統中燃料車間、除灰車間、鍋爐車間、電氣車間、汽機車間、化學車間的業績,確定掛鉤系數。掛鉤系數的確定主要取決于以下兩因素:一是各車間在發電過程中的重要程度;二是各車間成本占MD公司總成本比例、能源消耗比例、污染程度比例。由此得出燃燒車間、除灰車間、鍋爐車間、電氣車間、汽機車間、化學車間分攤制造系統中價值增值系數分別為13%,5.5%,24.5%,25%,26%,6%從而計算出這六個車間的價值增值分別為1 044.94萬元、442.09萬元、1 969.31萬元、2 009.5萬元、2 089.88萬元、482.28萬元。

(二)基礎保障部門(燃料部、安全監察部)價值貢獻評價

1.價值貢獻衡量指標(見表2)。基礎保障部門主要為主生產流程提供配套服務,確保主作業線生產穩定順行,評價影響主作業線流程的1~2個關鍵指標,避免由于指標過多使得管理重點不明。

2.評價結果(見表2)

(三)管理部門(經營策劃部、生產技術部、財務部、人力資源部)價值貢獻評價

1.價值貢獻衡量指標。管理部門對價值創造的貢獻往往體現在對其他部門的支持,體現在公司總體的價值貢獻當中,因此,各管理部門的業績主要體現在非財務指標上,我們采取主觀打分的方法進行評價,不具體量化到價值上。管理部門相應職責履行的有效性是其價值貢獻衡量的一個重要組成,可參照MD公司的“滿意服務承諾評價辦法(十分制)”進行打分。

2.評價結果(見表3)

通過以上五方面的分析,構建了完整的MD火力發電公司價值貢獻模型,使MD火力發電公司價值貢獻指標得到層層落實、層層分解,并可據此進行獎金分配,獎優罰劣,以調動廣大員工創造價值的積極性。

三、結束語

本文以MD火力發電公司為例介紹了價值貢獻模型,在運用中,它不僅使財務指標得到有效地衡量與評價,而且關鍵的非財務指標也得以量化,真正實現了以最小的成本實現客戶所需的功能,從而提高企業運營的整體價值并在全企業內形成人人為企業創造價值的管理模式。對火力發電公司保護和提升價值起到了拋磚引玉的作用。●

【參考文獻】

[1] 劉貴生. 電力企業績效考核[M]. 上海:上海財經大學