芻議現行增值稅會計處理模式

2008-12-29 00:00:00樊友彪

會計之友 2008年20期

【摘 要】 我國會計學界一直以來對現行的增值稅會計處理模式都存在著爭論。本文試圖從增值稅的經濟實質、會計信息質量特征和現實意義等角度對現行增值稅會計處理模式加以探討,說明其合理性。

【關鍵詞】 價外稅; 經濟實質; 原則遵循

一直以來,關于增值稅的會計處理方式都受到了我國會計學界的廣泛討論,有學者指出了現行增值稅會計處理方式的不合理之處,尤其對將增值稅視為價外稅存在較大異議。在此,筆者也試著對現行增值稅的會計處理方式作一些淺探。

一、現行增值稅會計處理方式反映了企業對增值稅經濟實質上的承擔

從1984年10月1日起試行的《中華人民共和國增值稅條例(草案)》到1994年1月1日實行《工商稅制改革實施方案》之前,增值稅一直是視為價內稅,計入產品的成本和收入。從1994年1月1日起到現在,根據《工商稅制改革實施方案》的規定,增值稅被視為價外稅。我國目前對增值稅的會計方式為:將購進貨物時所支付的增值稅稅額確認為進項稅額,不計入存貨的成本;將銷售貨物時收取的增值稅稅額確認為銷項稅額,不計入銷售收入。對此做法,有學者指出,它只是考慮了增值稅的流轉形式,將增值稅完全視為消費者承擔,沒有考慮到增值稅的經濟實質。因為通過供給—需求模型分析可以發現,在征收增值稅后,消費者剩余和生產者剩余都會減少。即,不僅僅是消費者,企業同樣也承擔了增值稅稅負。對于企業承擔了增值稅稅負這種說法,筆者毫無異議。但是,現行的增值稅會計處理方式真的僅僅只考慮了增值稅的流轉形式,而沒有反映企業對增值稅的承擔嗎?筆者對此有不同看法。下面舉例說明:

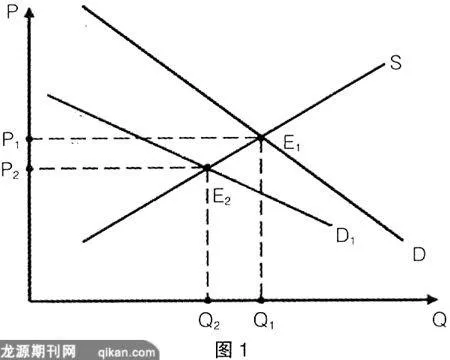

如圖1所示,假設在未征收增值稅的情況下,市場供給曲線S為:P=100+20Q,它與市場需求曲線D相交于均衡點E1點,設E1點的坐標為(100,2 100),即市場在均衡狀態時,產品銷售量Q1為100,不含稅單價P1為2 100元。在實行稅率為17%的增值稅后,S仍然不變,因為增值稅是比例稅且采取的是價外形式。需求曲線D發生逆時針旋轉,與S相交于新的市場均衡點E2,設E2為(90,1 900),即在新的市場均衡狀態下,銷售量Q2為90,不含稅單價P2為1 900元。可以看到,在達到新的市場均衡時,生產者剩余的減少是梯形P1E1E2P2的面積,即19 000元。也就是說,征收增值稅后,從經濟實質來看,企業相對于征稅前損失了19 000元。下面再來看看實際的會計處理情況:

1.征收增值稅前,企業的會計處理為:

借:銀行存款 210 000

貸:主營業務收入 210 000

借:主營業務成本 100×A

貸:庫存商品 100×A

A為生產100個產品時產品的單位成本。此時企業的利潤為:

210 000-100×A (1)

2.征收增值稅后,按現行的增值稅會計處理方式,企業的會計處理如下:

借:銀行存款 200 070

貸:主營業務收入 171 000

應交稅費—應交增值稅(銷項稅額)29 070

需要注意的是,由于存在規模效應,此時售出的90個產品的成本不是90×A,而是100×A-SE1Q1Q2E2,即100×A-20 000

借:主營業務成本 100×A-20 000

貸:庫存商品 100×A-20 000

則企業的利潤為171 000-(100×A-20 000) (2)

(1)-(2)=19 000元,即在征收增值稅后,會計上確認的利潤比征收增值稅前少了19 000元,完全反映了企業對增值稅稅負的實際承擔。通過這個例子可以看出,在現行增值稅會計處理方式下,盡管從靜態的形式上似乎看不出企業承擔增值稅的經濟實質,但是通過動態比較,這一點卻得到了完全反映。其實,增值稅存在與否的不同情況下企業的利潤不同,這并不是會計處理方式造成的,而是市場規律本身的原因,只要會計處理方式遵循了經濟活動本身的原則,它自然就會反映其經濟實質。現行的增值稅會計處理方式做到了這一點。

二、現行增值稅會計處理方式與會計信息質量特征的原則遵循

(一)符合可靠性原則

企業的會計信息應能真實地反映企業經濟活動的實際情況,而不偏離、歪曲企業的經濟活動。正常情況下,增值稅進項稅額可以抵扣,它就相當于企業在貨物購進到銷售過程中的墊付,并不實際構成存貨的成本。增值稅銷項稅額(與進項稅抵減后)要繳納到稅務部門,也不是企業的真實收入。現行的增值稅會計處理,將增值稅從成本、收入中剔除,是對會計信息的真實可靠的反映。

(二)符合歷史成本原則

歷史成本原則要求企業的資產應該按照取得時所付出的實際成本計價。現行的增值稅處理方法對增值稅進項稅額是否應該計入成本的情況進行了區分,遵循了歷史成本原則。如上文所討論到的,在一般情形下,企業購買貨物所支付的增值稅進項稅額雖然是企業的付出,但它非常特殊,因為它并不由企業所直接承擔,這種付出只是暫時的,以后是可以抵扣的,那么它當然就不應該構成成本。但是,當進項稅額不允許抵扣的地域的企業購買固定資產時,購買貨物無法取得增值稅專用發票時,或管理不善導致存貨損毀時,增值稅進項稅額就不予以抵扣,必須計入成本,因為它可以看作是企業的一項實實在在的支出。這種以企業是否實際付出為前提對增值稅進項稅額是否進入成本的情況的區分,體現了商品的真實成本,充分符合歷史成本原則。

(三)符合相關性原則

依據會計準則的規定,企業提供的會計信息應當與財務會計報告使用者的經濟決策需要相關,有助于財務會計報告使用者對企業過去、現在和未來的情況作出評價、預測。在現行的增值稅處理方式下,增值稅從成本和收入中分離,從而使得成本和收入項目是與企業的經營狀況真正相關的,能夠更好地幫助信息使用者做出決策。

(四)符合可理解性原則

企業提供的會計信息應當清晰地反映企業的經濟活動,企業的財務報表應當便于信息使用者理解。現行增值稅會計處理清晰、明了地反映了增值稅流轉程序和直接負擔對象,易于信息使用者理解,從而更有利于信息使用者對財務報表整體的理解。

(五)關于可比性原則的問題

客觀地講,現行的增值稅會計處理方式在某些方面違背了可比性原則。它的會計處理方式與消費稅、營業稅不同,從而會降低繳納消費稅、營業稅與繳納增值稅企業之間會計信息的可比性。另外,由于增值稅一般納稅人與小規模納稅人的增值稅會計處理不一樣,那么也會降低兩者的可比性。但是筆者認為,對可比性原則的違背并不影響現行增值稅會計處理模式的實施。第一,實際進行企業間財務狀況對比時,很多情況下是同行業間的企業進行對比,也很少拿增值稅一般納稅人與增值稅小規模納稅人對比,且小規模納稅人的增值稅征收制度本身也具有特殊性;第二,并不是每一項會計信息都一定符合所有的質量特征,某些質量特征本身就會出現不相容的情況。因此很難也沒有必要要求對增值稅的會計處理符合所有的信息質量特征。

三、我國現階段實行的增值稅會計處理模式的意義

規范的增值稅屬于由生產者或銷售者繳納,而由購買者或消費者負擔、稅款可以轉嫁的間接稅。增值稅的這一特點在原增值稅的價內稅模式中,未能明確體現出來。現行增值稅為價外稅,即稅費不再包含在銷售價格內,而是將稅款和價款明確劃分開來。這樣處理:第一,使企業會計上的成本核算、經濟效益不受稅收影響。需要指出的是,這里所說的成本核算和經濟利益不受影響,是指征收增值稅的情況下,現行增值稅會計處理模式同增值稅的價內處理模式比較而言的。第二,更好地體現增值稅的轉嫁性質,明確企業只是稅款的繳納者,消費者才是稅款的最終負擔者,提高了國家和企業之間稅收分配關系的透明度。第三,可以為發票注明稅款創造條件。●

【參考文獻】

[1] 中國注冊會計師協會. 注冊會計師全國統一考試輔導教材—《會計》[M]. 北京:經濟科學出版社,2007.4.

[2] 孫斌藝.現代經濟學[M].上海:立信會計出版社,2005.8.

[3] 龐鳳喜,薛鋼,高亞軍.稅收原理與中國稅制[M].北京:中國財政經濟出版社,2006.1.

[4] 呂志明.增值稅會計處理模式改進[J].財會月刊(理論版),2008(3).