運用速算表格計算匯兌損益

2008-12-29 00:00:00財會經緯

會計之友 2008年12期

摘要 本文主要歸納了匯兌損益的計算程序,并設計了一種速算匯兌損益的表格,以供會計師考生在學習和做題時使用。

關鍵詞 匯兌損益;計算程序;速算表格

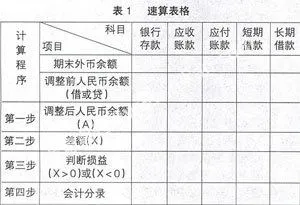

一、計算程序

第一步:計算調整后人民幣余額(A)

A=期末外幣余額×期末即期匯率

第二步:計算差額(×)

x=A-(±調整前人民幣余額)

注意點:資產賬戶余額取“+”號,貸方余額取“-”號;負債賬戶貸方余額取“+”號,對方余額取。“-”號。

第三步:判斷損益

1對于資產賬戶: 當X>0時。為匯兌收益;

當×<0時,為匯兌損失。

2對于負債賬戶: 當×>0時。為匯兌損失;

當X<0時,為匯兌收益。

第四步:編制會計分錄

1對于匯兌收益: 借:資產科目(或負債科目)

貸:財務費用(或在建工程)

2對于匯兌損失: 借:財務費用(或在建工程)

貸:資產科目(或負債科目)

二、速算表格

三、題例分析

[例1]甲股份有限公司(以下簡稱甲公司)的記賬本位幣為人民幣,對外幣交易采用發生時的匯率折算,按月計算匯兌損益。2007年7月31日的即期匯率為1美元=7.8元人民幣,當日有關外幣余額見表2:

(1)8月10日,收到某外商投入的外幣資金500000美元,當日的即期匯率為1美元=8.1元人民幣,投資合同約定的匯率為1美元=8元人民幣,已由銀行收存。

(2)8月15日。進口一臺機器設備,設備為400000美元。貨款已通過銀行存款支付。當日的即期匯率為1美元=8元人民幣。該設備入境后發生運輸費20000元人民幣。安裝調試費10000元人民幣。

(3)8月20日。對外銷售產品一批,價款共計200000美元(不含增值稅稅額),當日的即期匯率為1美元=8.05元人民幣,款項尚未收到。

(4)B月30日,收到7月份發生的應收賬300000美元,當日的即期匯率為1美元=8.12元人民幣。

假定不考慮增值稅等相關稅費。且甲公司在銀行開設有美元賬戶。

參考答案:

(1)8月10日,收到某外商投入的外幣資金:

借:銀行存款——美元(5D0000×8.1)4050000

貸:股本

4050000

(2)8月15日,進口機器設備:

借:固定資產

3230000

貸:銀行存款——美元(400000×8) 3200000

——人民幣

30000

(3)8月20日,對外銷售產品:

借:應收賬款——美元(200000×8.05) 1610000

貸:主營業務收入

1610000

(4)8月31日,收到7月份發生的應收賬款:

借:銀行存款——美元(300000×8.12) 2436000

貸:應收賬款——美元

2436000

(5)8月31日,計算匯兌損益(詳細計算過程見表