快速折舊法之我見

2008-12-29 00:00:00溫玉彪

會計之友 2008年7期

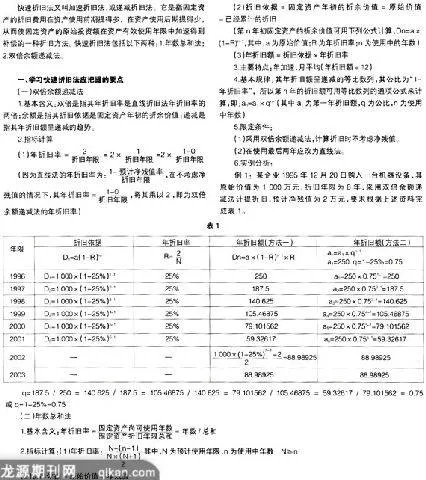

摘要 依據(jù)新會計準則的規(guī)定,企業(yè)可以采用年數(shù)總和法、雙倍余額遞減法計提固定資產(chǎn)折舊,但這兩種方法不僅計算量大,而且也比較麻煩,尤其是在會計年度與折舊年度不一致的情況下,容易出現(xiàn)計算上的錯誤。為此,筆者根據(jù)多年的教學經(jīng)驗,歸納、總結了一系列較為簡便的計算方法,以供廣大讀者參考和運用。

關鍵詞 快速折舊法;主要特點;基本規(guī)律;計算技巧

<img src="https://img.resource.qikan.cn/qkimages/kjzy/kjzy200807/kjzy20080730-2-l.jpg?auth_key=1735112266-1065564430-0-147c9f9e67069cd83462989ece916ad5" hspace="15" vspace="5" align="center\